Rozliczanie kryptowalut w Polsce może wydawać się skomplikowane, ale z odpowiednim przewodnikiem staje się znacznie prostsze. Ten artykuł to kompleksowy, praktyczny poradnik, który krok po kroku wyjaśni Ci proces rozliczenia podatkowego dochodów z walut wirtualnych. Znajdziesz tu precyzyjne odpowiedzi na pytania dotyczące stawek podatkowych, wymaganych formularzy, sposobu obliczania przychodu i kosztów, a także terminów. Rozwiejemy wszelkie wątpliwości związane z różnymi scenariuszami, od zwykłej sprzedaży po staking czy mining.

Jak rozliczyć kryptowaluty w Polsce kluczowe zasady i formularz PIT-38

- Dochody z handlu kryptowalutami opodatkowane są stawką 19% na formularzu PIT-38, bez kwoty wolnej od podatku.

- Obowiązek podatkowy powstaje przy wymianie krypto na walutę FIAT, towar lub usługę; wymiana krypto-krypto jest neutralna.

- Koszty uzyskania przychodu (nabycie, prowizje) można odliczyć, a nierozliczone przenieść na kolejne lata.

- Przychody ze stakingu, miningu, airdropów podlegają opodatkowaniu według skali podatkowej (12%/32%) jako "inne źródła".

- Sprzedaż NFT często traktowana jest jako sprzedaż praw majątkowych, co może skutkować opodatkowaniem według skali podatkowej.

- Kluczowe jest dokładne dokumentowanie wszystkich transakcji dla prawidłowego rozliczenia i potencjalnej kontroli.

Kiedy powstaje obowiązek podatkowy? Kluczowa zasada, którą musisz znać

Kluczową zasadą, którą musisz znać, jest to, że obowiązek podatkowy powstaje w momencie, gdy zdecydujesz się wymienić swoją kryptowalutę na coś o realnej wartości. Mowa tu oczywiście o wymianie na prawny środek płatniczy, taki jak złotówki, euro czy dolary, ale także na dowolny towar lub usługę. To właśnie ten moment generuje przychód, który podlega opodatkowaniu.

Wymiana krypto na krypto: Czy na pewno nie płacisz wtedy podatku?

Wielu inwestorów zastanawia się, czy każda zamiana kryptowaluty jest opodatkowana. Spokojnie, sama wymiana jednej waluty wirtualnej na inną, czyli tak zwana wymiana krypto-krypto, jest traktowana jako neutralna podatkowo. Oznacza to, że w momencie takiej zamiany nie powstaje obowiązek zapłaty podatku. Podatek zapłacisz dopiero wtedy, gdy zdecydujesz się zamienić kryptowalutę na walutę fiducjarną, towar lub usługę.

Jaka stawka podatku Cię obowiązuje i dlaczego nie ma kwoty wolnej?

Jeśli chodzi o dochody z odpłatnego zbycia walut wirtualnych, w Polsce obowiązuje Cię zryczałtowana stawka podatku w wysokości 19%. Jest to podatek od dochodów kapitałowych. Co ważne, w tym przypadku nie ma kwoty wolnej od podatku, co oznacza, że każdy osiągnięty dochód podlega opodatkowaniu, niezależnie od jego wysokości.

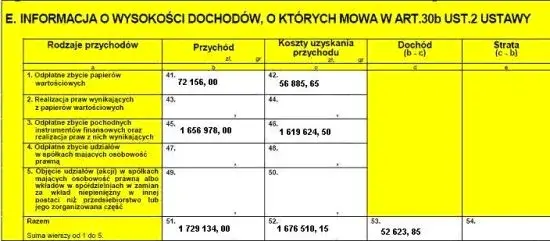

Rozliczenie na PIT-38 krok po kroku: jak poprawnie wypełnić deklarację

Przychód, czyli co dokładnie musisz zsumować?

Przychód w kontekście kryptowalut to wartość, którą faktycznie uzyskasz ze sprzedaży danej waluty wirtualnej. Jest to kwota pieniędzy lub wartość rynkowa towaru czy usługi, którą otrzymałeś w zamian za sprzedaną kryptowalutę.

Koszty uzyskania przychodu: Co możesz legalnie odliczyć, by zapłacić niższy podatek?

- Udokumentowane wydatki na nabycie walut wirtualnych czyli cena, po której kupiłeś daną kryptowalutę.

- Koszty związane z jej zbyciem, takie jak na przykład prowizje pobierane przez giełdy kryptowalutowe za przeprowadzenie transakcji.

Jak obliczyć dochód do opodatkowania? Prosty wzór i praktyczny przykład

Obliczenie dochodu do opodatkowania jest proste: wystarczy od przychodu odjąć koszty jego uzyskania. Wzór wygląda następująco: Dochód = Przychód - Koszty uzyskania przychodu. Przykład: Jeśli sprzedałeś Bitcoin za 50 000 zł, a kupiłeś go za 30 000 zł, do tego zapłaciłeś 500 zł prowizji giełdowej, Twój dochód do opodatkowania wyniesie 50 000 zł - (30 000 zł + 500 zł) = 19 500 zł.

Wypełniamy kluczowe pola w PIT-38: Gdzie wpisać przychody, a gdzie koszty?

Wszystkie dochody z handlu kryptowalutami rozliczasz na formularzu PIT-38, który należy złożyć do 30 kwietnia następnego roku. W tej deklaracji znajdują się dedykowane sekcje, w których precyzyjnie wpiszesz zarówno uzyskane przychody, jak i poniesione koszty związane z transakcjami kryptowalutowymi.

Kupowałeś, ale nie sprzedawałeś? Dlaczego warto złożyć PIT-38

Czym jest "strata" podatkowa z kryptowalut?

Strata podatkowa z kryptowalut powstaje wtedy, gdy suma Twoich kosztów uzyskania przychodu w danym roku podatkowym jest wyższa niż suma uzyskanych przychodów. Innymi słowy, wydałeś więcej na zakup kryptowalut i związane z tym transakcje, niż zarobiłeś na ich sprzedaży w tym samym okresie.

Jak przenieść nierozliczone koszty na kolejne lata?

Jeśli w danym roku podatkowym Twoje koszty uzyskania przychodu z kryptowalut przewyższają przychody, masz możliwość przeniesienia tej nadwyżki kosztów na kolejne lata podatkowe. Będziesz mógł je odliczyć od przyszłych przychodów z tego samego źródła. Dlatego nawet jeśli w danym roku tylko kupowałeś kryptowaluty i nic nie sprzedałeś, warto złożyć PIT-38, wykazując poniesione koszty. Zapewni Ci to możliwość ich odliczenia w przyszłości, gdy pojawią się zyski.

Nie tylko trading: jak rozliczyć staking, mining i airdropy

Staking i mining: Dlaczego to "przychody z innych źródeł"?

Przychody uzyskane z takich aktywności jak staking, mining (kopanie kryptowalut), airdropy czy yield farming są kwalifikowane przez organy skarbowe jako przychody z tzw. "innych źródeł". Obowiązek podatkowy powstaje w momencie otrzymania nagrody w postaci kryptowaluty, która stanowi Twój przychód.Inna stawka podatkowa: Jak opodatkować nagrody z DeFi?

Ważna informacja jest taka, że te przychody podlegają opodatkowaniu według skali podatkowej, czyli stawek 12% i 32%, a nie zryczałtowanym 19% podatkiem Belki, jak w przypadku handlu kryptowalutami. To kluczowa różnica, którą należy uwzględnić przy rozliczeniu.

Airdropy i hard forki: Jak podejść do "darmowych" coinów?

Podobnie jak w przypadku stakingu czy miningu, airdropy i hard forki również są traktowane jako "inne źródła przychodów". Oznacza to, że wartość otrzymanych w ten sposób kryptowalut należy opodatkować według skali podatkowej (12% lub 32%) w momencie ich otrzymania.

Sprzedaż NFT: czy na pewno obowiązuje Cię podatek 19%?

NFT jako prawa majątkowe: Co to oznacza dla Twojego portfela?

Polskie przepisy podatkowe nie odnoszą się bezpośrednio do kwestii NFT. Jednakże, na podstawie aktualnych interpretacji organów skarbowych, sprzedaż NFT jest często traktowana jako sprzedaż praw majątkowych. To ma istotne konsekwencje podatkowe.

Ryzyko opodatkowania według skali podatkowej (12%/32%) kiedy ma zastosowanie?

Jeśli sprzedaż NFT zostanie zakwalifikowana jako sprzedaż praw majątkowych, oznacza to, że dochód z takiej transakcji będzie opodatkowany według skali podatkowej (stawki 12% i 32%), a nie według jednolitej 19% stawki, która dotyczy handlu kryptowalutami. Jest to znacząca różnica, która może wpłynąć na wysokość należnego podatku.

Najczęstsze błędy przy rozliczaniu kryptowalut i jak ich uniknąć

Brak dokumentacji transakcji: Dlaczego historia operacji jest Twoim obowiązkiem?

Największym błędem, jaki możesz popełnić, jest brak dokładnej dokumentacji wszystkich swoich transakcji. Historia operacji daty, ilości kupionych i sprzedanych kryptowalut, a także ceny zakupu i sprzedaży to Twój podstawowy obowiązek wobec urzędu skarbowego. Bez tych danych prawidłowe obliczenie dochodu i kosztów jest niemożliwe, a w przypadku kontroli możesz mieć poważne problemy.

Błędne obliczanie kosztów: Prowizje, o których zapominasz

Często popełnianym błędem jest pomijanie pewnych kosztów uzyskania przychodu. Pamiętaj, że do kosztów zaliczają się nie tylko udokumentowane wydatki na nabycie walut wirtualnych, ale także wszelkie koszty związane z ich zbyciem, w tym przede wszystkim prowizje giełdowe. Te ostatnie często są pomijane, a mogą znacząco obniżyć Twój podatek.

Ignorowanie przychodów z DeFi i NFT

Kolejnym powszechnym błędem jest ignorowanie przychodów pochodzących z innych źródeł niż tradycyjny handel. Dotyczy to zwłaszcza przychodów ze stakingu, miningu, airdropów czy też dochodów ze sprzedaży NFT. Te transakcje podlegają odrębnym zasadom opodatkowania i nie można ich po prostu pominąć w deklaracji.

Niezłożenie deklaracji w terminie: Jakie są konsekwencje?

Spóźnienie z rozliczeniem podatkowym zawsze wiąże się z konsekwencjami. Niezłożenie deklaracji PIT-38 w ustawowym terminie (do 30 kwietnia) może skutkować nałożeniem na Ciebie kar finansowych oraz naliczeniem odsetek od zaległego podatku. Dlatego terminowość jest kluczowa.

Przeczytaj również: Anioł Biznesu: Kim jest? Jak inwestuje i wspiera startupy?

Darowizna i dziedziczenie kryptowalut: jakie podatki trzeba zapłacić

Podatek od spadków i darowizn a grupy podatkowe

Otrzymanie kryptowaluty w drodze darowizny podlega podatkowi od spadków i darowizn. Wysokość tego podatku oraz kwota wolna od niego zależą od tego, do której grupy podatkowej należy obdarowany. Istnieją trzy grupy, z różnymi progami zwolnienia i stawkami.

Sprzedaż otrzymanych w darowiźnie krypto: Jak obliczyć podatek bez kosztów?

Jeśli zdecydujesz się sprzedać kryptowalutę, którą otrzymałeś w darowiźnie, będziesz musiał zapłacić 19% podatek dochodowy od uzyskanego przychodu. Kluczową kwestią jest tutaj to, że nie masz możliwości odliczenia kosztów zakupu, ponieważ ich nie poniosłeś otrzymałeś kryptowalutę za darmo.