Wprowadź czytelnika w podstawowe zasady opodatkowania kryptowalut w Polsce, podkreślając, że jest to temat często budzący wiele pytań wśród inwestorów. Wielu początkujących użytkowników wirtualnych walut zastanawia się, czy istnieje jakaś graniczna kwota, poniżej której nie trzeba martwić się o podatek. Niestety, rzeczywistość jest nieco inna i warto poznać szczegóły, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Przeczytaj również: PIT-38 za kryptowaluty: Jak wypełnić krok po kroku? Poradnik

Podatek od kryptowalut w Polsce 19% od każdej złotówki zysku, bez kwoty wolnej

- W Polsce nie ma specyficznej kwoty wolnej od podatku dla dochodów z kryptowalut.

- Obowiązek podatkowy powstaje od każdej złotówki osiągniętego dochodu z walut wirtualnych.

- Stawka podatku wynosi 19% od dochodów kapitałowych, niezależnie od ich wysokości.

- Dochód to nadwyżka przychodów ze sprzedaży kryptowalut nad kosztami ich nabycia i zbycia.

- Rozliczenia dokonuje się na formularzu PIT-38 do 30 kwietnia roku następującego po roku podatkowym.

- Deklarację PIT-38 należy złożyć nawet w przypadku poniesienia straty na kryptowalutach.

Opodatkowanie kryptowalut w Polsce: kluczowe zasady

W świecie kryptowalut, gdzie transakcje mogą być szybkie i złożone, zrozumienie zasad opodatkowania jest kluczowe dla każdego inwestora. W Polsce przepisy dotyczące wirtualnych walut są jasne, choć często budzą wątpliwości. Najważniejszą kwestią, która nurtuje wielu, jest istnienie kwoty wolnej od podatku. Postaram się rozwiać wszelkie wątpliwości w tej materii.

Mit kwoty wolnej od podatku: dlaczego nie dotyczy kryptowalut?

Muszę od razu rozwiać pewien powszechny mit: w Polsce nie istnieje żadna specyficzna kwota wolna od podatku dla dochodów z kryptowalut. Wielu inwestorów mylnie zakłada, że obowiązuje ich ogólna kwota wolna od podatku, wynosząca 30 000 zł. Niestety, ta kwota dotyczy dochodów opodatkowanych według skali podatkowej (12% i 32%), a dochody z kryptowalut kwalifikowane są jako przychody z kapitałów pieniężnych, które podlegają innym zasadom. Oznacza to, że obowiązek podatkowy powstaje od każdej złotówki osiągniętego dochodu z walut wirtualnych, jeśli taki dochód w ogóle wystąpił.

Przychód, dochód, koszt: co dokładnie podlega opodatkowaniu?

Aby prawidłowo zrozumieć, od czego płacimy podatek, musimy zdefiniować kluczowe pojęcia:

- Przychód: Jest to wartość, którą uzyskaliśmy ze sprzedaży waluty wirtualnej. Jeśli sprzedajesz Bitcoina za 10 000 zł, to 10 000 zł stanowi Twój przychód.

- Koszt uzyskania przychodu: To wszystkie udokumentowane wydatki, które poniosłeś na nabycie danej kryptowaluty. Jeśli kupiłeś tego Bitcoina za 8 000 zł, to 8 000 zł jest Twoim kosztem. Do kosztów zaliczamy również udokumentowane wydatki związane ze zbyciem, na przykład prowizje pobierane przez giełdy.

- Dochód: Jest to różnica między przychodem a kosztem uzyskania przychodu. W naszym przykładzie: 10 000 zł (przychód) - 8 000 zł (koszt) = 2 000 zł. To właśnie od tej kwoty, czyli od dochodu, naliczany jest podatek.

Pamiętaj, że kluczowe jest rzetelne dokumentowanie wszystkich transakcji, ponieważ tylko udokumentowane wydatki można zaliczyć do kosztów uzyskania przychodu.

Zasada jest prosta: 19% od zysku. Jak to działa w praktyce?

Dochody z kryptowalut są opodatkowane stałą stawką podatku od kapitałów pieniężnych, która wynosi 19%. Ta stawka jest niezależna od wysokości osiągniętego dochodu. Niezależnie od tego, czy Twój zysk wyniesie 100 zł czy 100 000 zł, podatek zawsze będzie wynosił 19% od tej kwoty. To sprawia, że zasada opodatkowania jest stosunkowo prosta, pod warunkiem, że prawidłowo obliczymy sam dochód.

Kiedy powstaje obowiązek podatkowy od kryptowalut?

Precyzyjne określenie momentu, w którym powstaje obowiązek podatkowy, jest niezwykle ważne dla prawidłowego rozliczenia. Wiele osób zastanawia się, które transakcje generują podatek.

Sprzedaż za złotówki lub euro: oczywisty obowiązek podatkowy

Najbardziej oczywistym przypadkiem, kiedy powstaje obowiązek podatkowy, jest odpłatne zbycie waluty wirtualnej. Oznacza to jej sprzedaż za tradycyjną walutę, taką jak polskie złoty (PLN), euro (EUR) czy dolar amerykański (USD). W momencie, gdy wymieniasz swoje kryptowaluty na pieniądze fiducjarne, powstaje przychód, a jeśli jest on wyższy od poniesionych kosztów, to również dochód podlegający opodatkowaniu.

Płacisz Bitcoinem za zakupy? To też jest zdarzenie podatkowe

Co ciekawe, obowiązek podatkowy powstaje również wtedy, gdy używasz kryptowalut do zakupu towarów lub usług. Traktuje się to jako formę odpłatnego zbycia. Jeśli zapłacisz Bitcoinem za nowy telefon, to z perspektywy prawa podatkowego jest to równoznaczne ze sprzedażą Bitcoina i otrzymaniem za niego zapłaty w postaci telefonu. Należy zatem ustalić wartość rynkową telefonu w momencie transakcji (przychód) i odjąć od niej koszt nabycia tego Bitcoina.

Zamiana BTC na ETH: dlaczego to nie generuje podatku?

Wielu entuzjastów kryptowalut często dokonuje zamian jednej wirtualnej waluty na inną, na przykład wymieniając Bitcoin (BTC) na Ethereum (ETH). Chcę podkreślić, że sama zamiana jednej kryptowaluty na inną jest neutralna podatkowo. Nie jest to traktowane jako sprzedaż ani zakup w tradycyjnym rozumieniu. Obowiązek podatkowy powstanie dopiero w momencie, gdy zdecydujesz się sprzedać Ethereum za walutę fiducjarną lub użyć go do zakupu towaru czy usługi.

Obliczanie podatku od kryptowalut: praktyczny przewodnik

Teraz, gdy znamy już podstawowe zasady, przejdźmy do praktycznego obliczania podatku. To kluczowy etap, który pozwoli nam uniknąć błędów i prawidłowo wywiązać się z obowiązków wobec fiskusa.

Zbieranie dokumentacji: co musisz wiedzieć o kosztach uzyskania przychodu?

Jak już wspomniałem, dokumentowanie jest absolutnie kluczowe. Bez odpowiednich dowodów nie będziesz mógł zaliczyć wydatków do kosztów uzyskania przychodu. Co zatem powinieneś zbierać? Przede wszystkim potwierdzenia zakupu kryptowalut mogą to być wyciągi z giełd kryptowalutowych, faktury, rachunki, a nawet szczegółowe logi transakcji z portfeli, jeśli zawierają niezbędne informacje (datę, ilość, cenę zakupu, walutę transakcji). Im bardziej szczegółowa i kompletna dokumentacja, tym lepiej.

Prowizje giełdowe i inne wydatki: czy możesz je odliczyć?

Tak, prowizje giełdowe pobierane przez platformy handlowe przy zakupie lub sprzedaży kryptowalut są jak najbardziej kosztem uzyskania przychodu. Podobnie inne udokumentowane wydatki bezpośrednio związane ze zbyciem kryptowalut, na przykład opłaty za przelewy z giełdy na Twoje konto bankowe. Ważne jest, aby te wydatki były faktycznie związane z daną transakcją i można je było udokumentować.

Przykład praktyczny: obliczamy podatek od zysku 10 000 zł

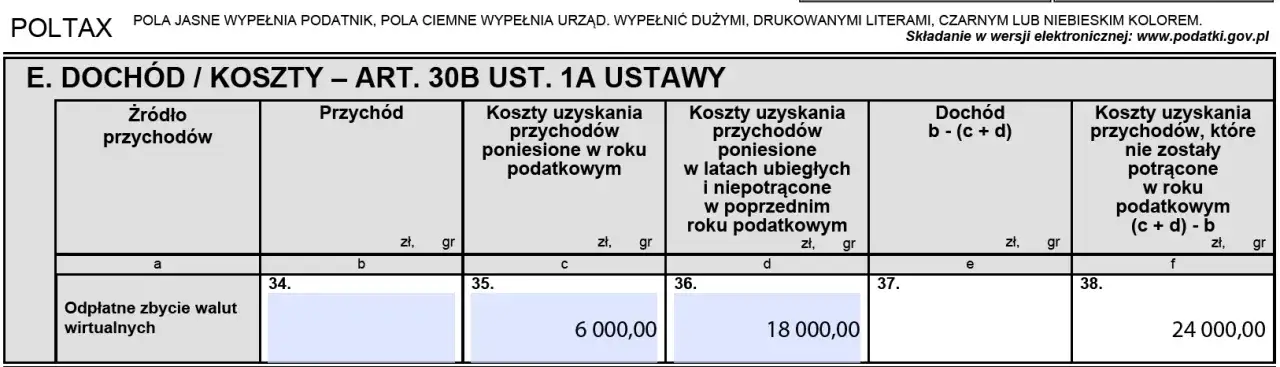

Wyobraźmy sobie prosty scenariusz. Inwestor kupił kryptowaluty za łączną kwotę 50 000 zł. Po pewnym czasie sprzedał je za 60 000 zł. Zakładając, że nie poniósł żadnych dodatkowych kosztów transakcyjnych, obliczenie podatku wygląda następująco:

- Przychód: 60 000 zł (wartość sprzedaży kryptowalut).

- Koszty uzyskania przychodu: 50 000 zł (wartość nabycia kryptowalut).

- Dochód: 60 000 zł - 50 000 zł = 10 000 zł.

- Podatek: 10 000 zł * 19% = 1 900 zł.

Inwestor musi zatem zapłacić 1 900 zł podatku od swojego zysku.

Strata na kryptowalutach: co z obowiązkami podatkowymi?

Nie każda inwestycja kończy się zyskiem. Co w sytuacji, gdy na transakcjach kryptowalutowych ponieśliśmy stratę? Czy nadal mamy jakieś obowiązki wobec urzędu skarbowego?

Dlaczego musisz złożyć PIT-38 nawet gdy jesteś "na minusie"?

Tak, nawet jeśli w danym roku podatkowym poniosłeś stratę na kryptowalutach, masz obowiązek złożyć deklarację PIT-38. Może się to wydawać paradoksalne, ale jest to kluczowe dla możliwości rozliczenia tej straty w przyszłości. Złożenie pustej deklaracji lub deklaracji ze stratą informuje urząd skarbowy o Twojej sytuacji i pozwala na skorzystanie z ulg podatkowych w kolejnych latach.

Jak przenieść stratę z bieżącego roku na przyszłe zyski?

Prawo przewiduje możliwość odliczenia straty poniesionej na walutach wirtualnych od dochodów z tego samego źródła w kolejnych latach. Możesz przenieść stratę na okres pięciu kolejnych lat podatkowych. Istnieje jednak pewne ograniczenie: w jednym roku podatkowym możesz odliczyć maksymalnie 50% poniesionej straty. Oznacza to, że jeśli poniosłeś stratę 10 000 zł, w kolejnym roku możesz odliczyć od dochodu maksymalnie 5 000 zł.

Rozliczenie roczne kryptowalut: PIT-38 i kluczowe terminy

Teraz, gdy już wiemy, jak obliczyć podatek i co zrobić ze stratą, czas na samo rozliczenie. Jakie dokumenty są potrzebne i kiedy należy je złożyć?

PIT-38: jedyny właściwy formularz dla inwestora krypto

Podkreślam to raz jeszcze: jedynym właściwym formularzem do rozliczenia dochodów (lub strat) z kryptowalut jest PIT-38. Nie należy ich rozliczać na formularzu PIT-37, który jest przeznaczony dla dochodów z pracy czy umów zlecenia, ani na PIT-36, który służy do rozliczania innych rodzajów dochodów. PIT-38 jest dedykowany właśnie przychodom z kapitałów pieniężnych, w tym z walut wirtualnych.

Do kiedy należy złożyć deklarację i zapłacić podatek?

Masz czas na złożenie deklaracji PIT-38 oraz zapłatę należnego podatku do 30 kwietnia roku następującego po roku podatkowym. Na przykład, dochody uzyskane w 2023 roku należy rozliczyć do 30 kwietnia 2024 roku. Pamiętaj, że termin ten dotyczy zarówno złożenia deklaracji, jak i uregulowania ewentualnego zobowiązania podatkowego.

Czego nie możesz łączyć z dochodami z kryptowalut w swoim zeznaniu?

Ważna uwaga: dochodów (ani strat) z walut wirtualnych nie można łączyć z innymi dochodami z kapitałów pieniężnych w ramach tego samego formularza PIT-38. Oznacza to, że jeśli inwestujesz również w akcje giełdowe, obligacje czy fundusze inwestycyjne, ich rozliczenie odbywa się odrębnie. Każde z tych źródeł przychodów ma swoje specyficzne zasady i formularze. PIT-38 służy wyłącznie do rozliczenia zysków i strat z walut wirtualnych.

Rozliczanie kryptowalut: pułapki i szczególne przypadki

Świat kryptowalut jest pełen niuansów, a przepisy podatkowe potrafią być zawiłe. Warto zwrócić uwagę na kilka mniej oczywistych sytuacji, które mogą stanowić pułapkę dla inwestorów.

Kryptowaluty z darowizny: jak wygląda podwójne opodatkowanie?

W przypadku otrzymania kryptowalut w darowiźnie, sama darowizna podlega opodatkowaniu podatkiem od spadków i darowizn, jeśli jej wartość przekracza kwoty wolne dla poszczególnych grup podatkowych. Późniejsza sprzedaż takiej kryptowaluty rodzi obowiązek zapłaty 19% PIT, przy czym obdarowany nie może rozpoznać kosztów uzyskania przychodu, ponieważ ich nie poniósł.

Cytat ten trafnie opisuje sytuację otrzymania kryptowalut w darowiźnie. Po pierwsze, sama darowizna podlega opodatkowaniu podatkiem od spadków i darowizn, jeśli jej wartość przekracza określone kwoty wolne (które zależą od stopnia pokrewieństwa między darczyńcą a obdarowanym). Następnie, gdy obdarowany zdecyduje się sprzedać otrzymane kryptowaluty, powstaje obowiązek zapłaty 19% podatku dochodowego od zysków kapitałowych. Kluczową kwestią jest to, że obdarowany nie może rozpoznać kosztów uzyskania przychodu, ponieważ sam ich nie poniósł kryptowaluty otrzymał za darmo. W praktyce oznacza to, że podatek zapłacimy od całej kwoty przychodu ze sprzedaży, a nie od dochodu.

Dochody z zagranicznych giełd: czy polski fiskus o nich wie?

Niezależnie od tego, czy korzystasz z polskiej, czy zagranicznej giełdy kryptowalut, jako polski rezydent podatkowy masz obowiązek rozliczyć wszystkie swoje dochody w Polsce. Organy skarbowe coraz sprawniej wymieniają się informacjami z zagranicznymi instytucjami finansowymi. Dzięki międzynarodowym porozumieniom, takim jak np. dyrektywa DAC7, polski fiskus może uzyskać informacje o transakcjach dokonywanych przez polskich podatników na zagranicznych platformach. Ignorowanie tego obowiązku może prowadzić do poważnych konsekwencji.

Konsekwencje braku rozliczenia: co grozi za zignorowanie przepisów?

Niewypełnienie obowiązków podatkowych związanych z kryptowalutami może mieć poważne konsekwencje. Urząd skarbowy może wszcząć postępowanie kontrolne, które zakończy się nałożeniem kar finansowych oraz naliczeniem odsetek za zwłokę od zaległego podatku. W skrajnych przypadkach, gdy kwoty są znaczące lub działania są celowe, może dojść do wszczęcia postępowania karno-skarbowego, które grozi grzywną, a nawet pozbawieniem wolności.