to jedna z najpopularniejszych form opodatkowania działalności gospodarczej w Polsce, szczególnie ceniona za swoją prostotę. Ten artykuł wyjaśni, czym dokładnie jest ryczałt, dla kogo jest przeznaczony, jakie są jego kluczowe zasady, stawki podatkowe i limity, a także jakie są jego wady i zalety, aby pomóc Ci podjąć świadomą decyzję o wyborze tej formy rozliczenia.

Ryczałt od przychodów ewidencjonowanych uproszczona forma opodatkowania dla przedsiębiorców z niskimi kosztami

- Ryczałt to uproszczona forma opodatkowania, gdzie podatek płaci się od przychodu, bez możliwości odliczania kosztów jego uzyskania.

- Jest szczególnie korzystny dla przedsiębiorców z niskimi kosztami prowadzenia działalności oraz dla tych, którzy cenią prostszą księgowość.

- Wysokość stawki podatku (od 2% do 17%) zależy ściśle od rodzaju prowadzonej działalności, zgodnie z klasyfikacją PKWiU.

- Prawo do ryczałtu przysługuje, jeśli przychody w poprzednim roku nie przekroczyły 2 000 000 euro; limit 200 000 euro decyduje o możliwości rozliczenia kwartalnego.

- Składka zdrowotna jest zryczałtowana i zależy od trzech progów przychodowych; istnieje możliwość odliczenia 50% zapłaconych składek od przychodu.

- Główne zalety to prostota i niższe koszty księgowości, natomiast wady to brak możliwości odliczania kosztów, ulg i wspólnego rozliczenia z małżonkiem.

Podatek liczony od przychodu, a nie dochodu co to właściwie oznacza?

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, w której podatek płacimy od całości osiągniętego przychodu, a nie od dochodu. Oznacza to, że nie możemy odliczyć od przychodu żadnych kosztów, które ponieśliśmy w związku z prowadzoną działalnością gospodarczą. To fundamentalna różnica w porównaniu do zasad ogólnych (skali podatkowej) czy podatku liniowego, gdzie podstawą opodatkowania jest właśnie dochód, czyli przychód pomniejszony o koszty. W praktyce, jeśli Twoje koszty są wysokie, ryczałt może okazać się mniej korzystny niż inne formy opodatkowania.

Kluczowa zasada: brak możliwości odliczania kosztów

Najważniejszą cechą ryczałtu od przychodów ewidencjonowanych jest właśnie brak możliwości pomniejszenia przychodu o poniesione koszty uzyskania tego przychodu. Ta zasada jest nieodłączna od tej formy opodatkowania i stanowi jej podstawową odmienność od innych systemów podatkowych dla przedsiębiorców. W przypadku skali podatkowej czy podatku liniowego, koszty takie jak zakup materiałów, wynajem biura, czy koszty reklamy, bezpośrednio obniżają kwotę, od której naliczany jest podatek. Na ryczałcie tak nie jest płacisz podatek od każdej złotówki przychodu, niezależnie od tego, ile wydałeś, aby ten przychód uzyskać.

Dlaczego ta forma rozliczenia zyskuje na popularności?

Popularność ryczałtu od przychodów ewidencjonowanych rośnie z roku na rok, a wynika to przede wszystkim z jego prostoty i potencjalnie niższych obciążeń podatkowych dla pewnych grup przedsiębiorców. Uproszczona księgowość, polegająca jedynie na prowadzeniu ewidencji przychodów, znacząco obniża koszty obsługi księgowej. Dla wielu firm, zwłaszcza tych o niskich kosztach operacyjnych, ryczałt okazuje się po prostu bardziej opłacalny pod względem podatkowym. To rozwiązanie przyciąga przedsiębiorców szukających łatwiejszych i często tańszych sposobów na rozliczenie się z fiskusem.

Dla kogo ryczałt od przychodów ewidencjonowanych to najlepszy wybór?

Analiza profilu przedsiębiorcy: Kiedy ryczałt opłaca się najbardziej?

Ryczałt od przychodów ewidencjonowanych jest najbardziej opłacalny dla przedsiębiorców, którzy prowadzą działalność gospodarczą charakteryzującą się bardzo niskimi kosztami. Jeśli Twoje wydatki związane z prowadzeniem firmy są minimalne, a większość przychodów stanowi Twój faktyczny zysk, ryczałt może okazać się strzałem w dziesiątkę. W takiej sytuacji brak możliwości odliczania kosztów nie stanowi problemu, ponieważ i tak nie miałbyś ich wiele do odliczenia. To rozwiązanie dla tych, którzy cenią sobie prostotę i chcą zminimalizować formalności.

Przykłady branż, w których ryczałt to najczęstszy wybór (IT, usługi kreatywne, najem)

- Branża IT (np. programiści, testerzy oprogramowania, projektanci stron internetowych, jeśli ich działalność nie jest sklasyfikowana jako handel).

- Usługi kreatywne (np. graficy, copywriterzy, tłumacze, specjaliści od marketingu).

- Usługi konsultingowe i doradcze.

- Najem prywatny (nieruchomości).

- Działalność gastronomiczna i handlowa (z pewnymi ograniczeniami).

- Niektóre usługi edukacyjne i medyczne.

Niskie koszty działalności jako główny argument "za"

Kluczowym argumentem przemawiającym za wyborem ryczałtu jest właśnie niski poziom kosztów ponoszonych w związku z prowadzeniem działalności. Kiedy Twoje wydatki na materiały, narzędzia, wynajem powierzchni czy marketing są symboliczne, brak możliwości ich odliczenia od przychodu nie wpływa znacząco na Twoje obciążenie podatkowe. W takich przypadkach podatek płacony od przychodu, często według niższych stawek, może być znacznie niższy niż podatek od dochodu, który uwzględniałby te niewielkie koszty. Dlatego tak wiele osób z branż usługowych decyduje się właśnie na ryczałt.

Stawki ryczałtu w 2025 roku ile podatku zapłacisz?

Od 2% do 17%: Od czego zależy wysokość Twojej stawki?

Wysokość stawki ryczałtu od przychodów ewidencjonowanych jest ściśle powiązana z rodzajem prowadzonej działalności. Ustawodawca przyporządkował różne stawki podatkowe do konkretnych grup zawodowych i rodzajów usług, które są sklasyfikowane według Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Zakres stawek jest szeroki i waha się od 2% do nawet 17%, co oznacza, że wybór odpowiedniego kodu PKWiU i przypisanie go do właściwej stawki jest kluczowy dla określenia Twojego faktycznego obciążenia podatkowego.

Najpopularniejsze stawki podatkowe: 12%, 8, 5% i 3% kto z nich korzysta?

- 17%: Dotyczy między innymi wolnych zawodów, takich jak lekarze, dentyści, pielęgniarki, weterynarze, a także tłumacze, adwokaci, radcy prawni, doradcy podatkowi, księgowi, architekci, inżynierowie.

- 15%: Stosowana dla niektórych usług związanych z reklamą, badaniami rynku i doradztwem w zakresie zarządzania, usług fotograficznych, usług związanych z nieruchomościami (z wyłączeniem najmu).

- 12%: Dotyczy między innymi przychodów ze świadczenia usług związanych z wydawaniem książek, gazety, czasopism (z wyłączeniem sprzedaży gazet, dzienników i czasopism w stanie nieprzetworzonym), usług związanych z doradztwem w zakresie sprzętu komputerowego, usług związanych z oprogramowaniem (PKWiU 58.29.11.0, 58.29.2), usług związanych z zarządzaniem urządzeniami informatycznymi.

- 8,5%: Dotyczy przychodów ze świadczenia usług gastronomicznych, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%. Stosowana również dla przychodów ze świadczenia usług w zakresie handlu (z pewnymi wyłączeniami).

- 3%: Dotyczy głównie działalności handlowej (sprzedaż towarów) oraz gastronomicznej, pod warunkiem, że przychody ze sprzedaży towarów handlowych nie przekraczają 20% ogółu przychodów.

Jak prawidłowo przypisać swoją działalność do konkretnej stawki (rola PKWiU)?

Prawidłowe przypisanie Twojej działalności gospodarczej do odpowiedniego kodu Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) jest absolutnie kluczowe dla określenia właściwej stawki ryczałtu. Błąd w klasyfikacji może prowadzić do zastosowania nieprawidłowej stawki podatkowej, co z kolei może skutkować koniecznością dopłaty podatku wraz z odsetkami karnoskarbowymi. Dlatego tak ważne jest, aby dokładnie przeanalizować rodzaj wykonywanych czynności i porównać je z opisami kodów PKWiU. W razie wątpliwości warto skonsultować się z doradcą podatkowym lub księgowym, który pomoże Ci ustalić właściwy kod i stawkę.

Limity przychodów na ryczałcie co musisz wiedzieć?

Limit 2 000 000 EUR: Kto może wejść na ryczałt?

Aby móc skorzystać z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych w danym roku podatkowym, Twój przychód uzyskany w roku poprzednim nie może przekroczyć limitu 2 000 000 euro. W 2025 roku limit ten odnosi się do przychodów osiągniętych w 2024 roku. Kwota ta jest przeliczana na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedniego. Przekroczenie tego limitu oznacza, że nie możesz wybrać ryczałtu jako formy opodatkowania w kolejnym roku.

Rozliczenie kwartalne czy miesięczne? Limit przychodów, który o tym decyduje

Dla przedsiębiorców opodatkowanych ryczałtem istnieje możliwość wyboru formy rozliczania podatku miesięcznej lub kwartalnej. Preferencyjne, kwartalne rozliczanie podatku jest dostępne dla podatników, których przychody uzyskane w roku poprzedzającym (w 2024 roku dla rozliczenia w 2025) nie przekroczyły równowartości 200 000 euro. Jest to wygodne rozwiązanie, które pozwala na rzadsze wypełnianie obowiązków podatkowych. Jeśli przekroczysz ten limit, będziesz musiał rozliczać się miesięcznie.

Co się stanie, jeśli w trakcie roku przekroczysz obowiązujący limit?

Jeśli w trakcie roku podatkowego, w którym rozliczasz się ryczałtem, przekroczysz limit 2 000 000 euro przychodów, będziesz musiał zmienić formę opodatkowania. Zgodnie z przepisami, od dnia przekroczenia tego limitu tracisz prawo do ryczałtu. W takiej sytuacji, od momentu przekroczenia progu, będziesz zobowiązany do opodatkowania swoich dochodów według zasad ogólnych (skali podatkowej) lub podatku liniowego, jeśli wcześniej wybrałeś tę formę. Zmiana ta następuje z mocy prawa, bez konieczności składania dodatkowych oświadczeń.

Składka zdrowotna na ryczałcie jak ją obliczyć w 2025 roku?

Trzy progi przychodowe decydujące o wysokości składki zdrowotnej

- Próg pierwszy: Roczny przychód nieprzekraczający 60 000 zł.

- Próg drugi: Roczny przychód od 60 000 zł do 300 000 zł.

- Próg trzeci: Roczny przychód przekraczający 300 000 zł.

Ile dokładnie zapłacisz w 2025 roku? Konkretne kwoty dla każdego progu

Wysokość składki zdrowotnej na ryczałcie w 2025 roku jest uzależniona od trzech progów przychodowych i obliczana jako 9% podstawy wymiaru. Podstawa ta jest zróżnicowana: dla przychodów do 60 000 zł wynosi 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, dla przychodów od 60 000 zł do 300 000 zł 100% przeciętnego wynagrodzenia, a dla przychodów powyżej 300 000 zł 180% przeciętnego wynagrodzenia. Konkretne kwoty składki będą znane po ogłoszeniu przez GUS przeciętnego wynagrodzenia w czwartym kwartale 2024 roku, ale zasada obliczeniowa pozostaje taka sama.

Czy zapłaconą składkę zdrowotną można odliczyć? Zasady odliczenia od przychodu

Jedną z istotnych korzyści dla przedsiębiorców rozliczających się ryczałtem od przychodów ewidencjonowanych jest możliwość odliczenia części zapłaconych składek na ubezpieczenie zdrowotne. Mogą oni odliczyć 50% zapłaconych składek zdrowotnych bezpośrednio od swojego przychodu. Oznacza to, że kwota, od której naliczany jest ryczałt, jest pomniejszana o połowę zapłaconych składek, co w praktyce obniża faktyczne obciążenie podatkowe. Jest to znaczące udogodnienie, które sprawia, że ryczałt staje się jeszcze bardziej atrakcyjny.

Ryczałt poznaj jego wady i zalety przed podjęciem decyzji

Zalety, które docenisz: Prosta księgowość i niższe podatki

- Uproszczona księgowość: Wystarczy prowadzić jedynie ewidencję przychodów, co znacznie redukuje czas i nakład pracy związany z formalnościami.

- Niższe koszty obsługi księgowej: Prostsza forma prowadzenia księgowości przekłada się na niższe rachunki za usługi biura rachunkowego.

- Potencjalnie niższy podatek: Dla działalności o niskich kosztach uzyskania przychodu, ryczałt może oznaczać niższe obciążenie podatkowe niż inne formy opodatkowania.

- Możliwość odliczenia 50% składki zdrowotnej: Odliczenie połowy zapłaconych składek zdrowotnych od przychodu obniża faktyczny podatek.

Wady, które musisz znać: Brak odliczenia kosztów, ulg i wspólnego rozliczenia

- Brak możliwości odliczania kosztów uzyskania przychodu: To główna wada, która czyni ryczałt nieopłacalnym dla firm z wysokimi kosztami.

- Brak możliwości rozliczania się wspólnie z małżonkiem: Przedsiębiorcy na ryczałcie nie mogą skorzystać z tej preferencji podatkowej.

- Brak możliwości skorzystania z ulgi na dziecko: Podobnie jak w przypadku wspólnego rozliczenia, ulga ta jest niedostępna dla ryczałtowców.

- Lista wyłączeń: Niektóre rodzaje działalności gospodarczej nie mogą korzystać z ryczałtu.

Tabela porównawcza: Ryczałt vs. podatek liniowy vs. skala podatkowa

| Cecha | Ryczałt | Podatek liniowy | Skala podatkowa |

|---|---|---|---|

| Podstawa opodatkowania | Przychód | Dochód (przychód - koszty) | Dochód (przychód - koszty) |

| Możliwość odliczania kosztów | Nie | Tak | Tak |

| Stawka podatku (ogólnie) | 2%-17% (zależna od PKD) | 19% | 12% i 32% (progi) |

| Złożoność księgowości | Niska (ewidencja przychodów) | Średnia/Wysoka (KPiR lub pełne księgi) | Średnia/Wysoka (KPiR lub pełne księgi) |

| Wspólne rozliczenie z małżonkiem | Nie | Nie | Tak |

| Ulga na dziecko | Nie | Nie | Tak |

Ryczałt w praktyce dodatkowe ważne informacje

Ryczałt a VAT: Czy można być ryczałtowcem i VAT-owcem jednocześnie?

Tak, bycie na ryczałcie nie wyklucza możliwości bycia czynnym podatnikiem VAT. Wielu przedsiębiorców decyduje się na połączenie ryczałtu od przychodów ewidencjonowanych z rozliczaniem podatku VAT. Jest to często konieczne, gdy Twoje obroty przekraczają limit zwolnienia z VAT (obecnie 200 000 zł rocznie). W takiej sytuacji będziesz musiał rejestrować się jako podatnik VAT, składać deklaracje VAT i rozliczać ten podatek, jednocześnie płacąc ryczałt od swojego dochodu. To dwa odrębne systemy podatkowe, które mogą współistnieć.

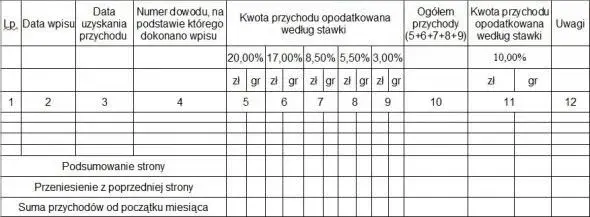

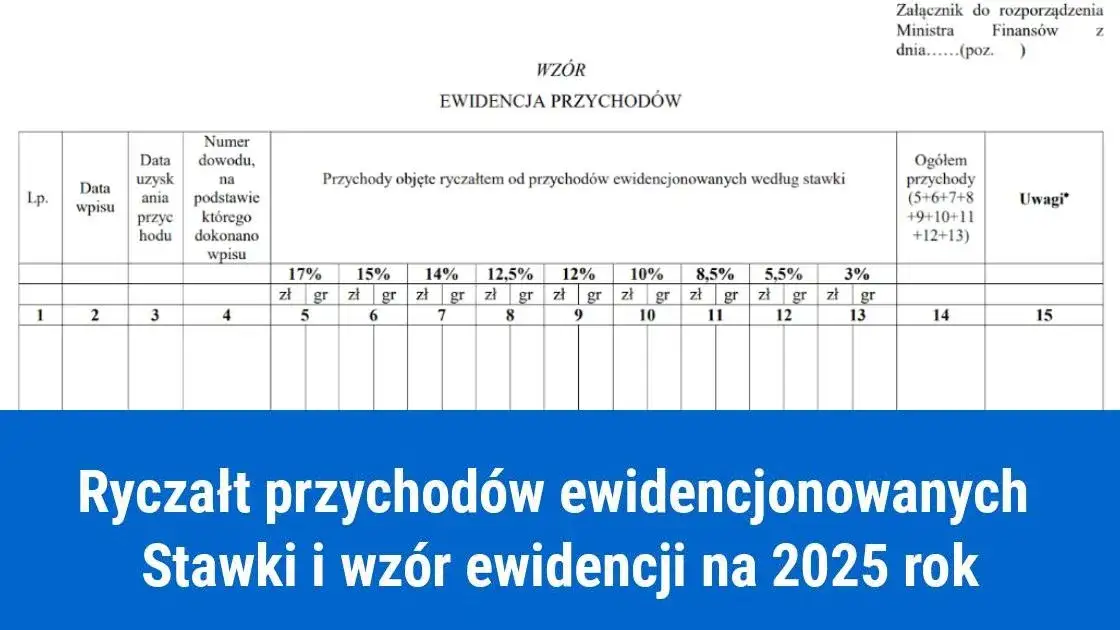

Ewidencja przychodów: Jak ją poprawnie prowadzić i co musi zawierać?

Prowadzenie ewidencji przychodów na ryczałcie jest znacznie prostsze niż prowadzenie pełnej księgowości czy nawet KPiR. Ewidencja ta musi zawierać datę uzyskania przychodu, kwotę przychodu oraz oznaczenie stawki ryczałtu właściwej dla danego przychodu. Ważne jest, aby ewidencja była prowadzona rzetelnie i na bieżąco, ponieważ stanowi podstawę do prawidłowego obliczenia należnego podatku. Powinna być przechowywana przez okres 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku.

Kto jest bezwzględnie wyłączony z ryczałtu? Lista działalności

- Apteki, punkty apteczne oraz sklepy zielarskie.

- Działalność w zakresie kupna i sprzedaży walut obcych oraz dewiz.

- Działalność w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych.

- Działalność w zakresie produkcji wyrobów tytoniowych, alkoholu, wyrobów spirytusowych i piwa.

- Lombardy.

- Działalność polegająca na udzielaniu pożyczek pod zastaw (kredyty i pożyczki pieniężne).

- Działalność w zakresie świadczenia usług w zakresie wymiany walut.

Przeczytaj również: Rozlicz PIT-8C krok po kroku: Jak poprawnie rozliczyć dochody?

Jak przejść na ryczałt i kiedy to zrobić?

Termin, którego nie można przegapić: Do kiedy złożyć oświadczenie?

Aby wybrać ryczałt od przychodów ewidencjonowanych jako formę opodatkowania na dany rok podatkowy, musisz złożyć odpowiednie oświadczenie. Termin na złożenie tego oświadczenia jest kluczowy: należy to zrobić do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w danym roku podatkowym. Jeśli jednak pierwszy przychód został osiągnięty w grudniu, oświadczenie składa się do końca roku podatkowego. W praktyce, dla większości przedsiębiorców, którzy chcą zacząć rok na ryczałcie, terminem tym jest 20 lutego danego roku.

Krok po kroku: Procedura zmiany formy opodatkowania w CEIDG

- Złóż wniosek o zmianę danych w CEIDG: Najprostszym sposobem na zmianę formy opodatkowania na ryczałt jest aktualizacja danych w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

- Wybierz odpowiednią sekcję we wniosku: We wniosku CEIDG znajduje się sekcja dotycząca wyboru formy opodatkowania.

- Zaznacz "ryczałt od przychodów ewidencjonowanych": Wybierz tę opcję i wskaż odpowiednią stawkę, jeśli jest znana.

- Złóż wniosek: Wniosek możesz złożyć elektronicznie przez stronę Biznes.gov.pl lub osobiście w urzędzie gminy.

Czy decyzję o wyborze ryczałtu można cofnąć w trakcie roku?

Niestety, decyzja o wyborze ryczałtu od przychodów ewidencjonowanych jest wiążąca na cały rok podatkowy. Oznacza to, że nie można cofnąć tej decyzji w trakcie roku i zmienić formy opodatkowania na inną (np. na skalę podatkową czy podatek liniowy), jeśli okaże się, że ryczałt jest mniej korzystny. Wybór ryczałtu powinien być zatem dobrze przemyślany, najlepiej po analizie przewidywanych przychodów i kosztów w nadchodzącym roku.