Krzywa rentowności obligacji to jedno z najbardziej fundamentalnych, a jednocześnie często niedocenianych narzędzi w świecie finansów. To graficzne przedstawienie zależności między rentownością obligacji skarbowych a ich terminem zapadalności, które potrafi wiele powiedzieć o oczekiwaniach rynkowych i kondycji gospodarki. Zrozumienie jej kształtów i dynamiki jest kluczowe zarówno dla profesjonalistów, jak i dla każdego, kto chce świadomie zarządzać swoimi inwestycjami czy nawet zrozumieć przyszłość swojego kredytu hipotecznego.

- Krzywa rentowności to graficzne przedstawienie zależności między rentownością obligacji skarbowych a ich terminem zapadalności.

- Wyróżnia się trzy główne kształty: normalna (sygnalizuje wzrost), płaska (niepewność) i odwrócona (najsilniejszy prognostyk recesji).

- W Polsce jej kształt zależy od decyzji RPP, oczekiwań inflacyjnych i globalnej sytuacji rynkowej.

- Odwrócenie krzywej w Polsce historycznie wiązało się z oczekiwaniami na spowolnienie i obniżki stóp procentowych.

- Zrozumienie krzywej jest kluczowe dla inwestorów w obligacje, kredytobiorców i obserwatorów rynku akcji.

- Wiarygodne dane o krzywej rentowności dla polskiego rynku można znaleźć na specjalistycznych portalach finansowych.

Co to jest krzywa rentowności i dlaczego nawet początkujący inwestor powinien ją znać?

Krzywa rentowności obligacji (ang. yield curve) to nic innego jak graficzne przedstawienie zależności między rentownością (zyskiem) a terminem zapadalności obligacji skarbowych o tym samym ryzyku kredytowym. Mówiąc prościej, patrzymy, ile zarabiają obligacje o różnym terminie do wykupu od tych najkrótszych, np. 3-miesięcznych, po te najdłuższe, np. 10-letnie czy 30-letnie. Dlaczego jest to tak ważne? Ponieważ kształt tej krzywej jest fundamentalnym narzędziem do oceny oczekiwań rynkowych co do przyszłości stóp procentowych, inflacji i ogólnego zdrowia gospodarki. Dla mnie, jako analityka, to jeden z pierwszych wskaźników, na które patrzę, oceniając sentyment inwestorów.

Obligacje o różnym terminie zapadalności: fundamenty, które musisz zrozumieć

Aby w pełni zrozumieć krzywą rentowności, musimy najpierw pojąć koncepcję obligacji o różnych terminach zapadalności. Mamy do czynienia z obligacjami krótko-, średnio- i długoterminowymi. Obligacje krótkoterminowe zapadają zazwyczaj w ciągu roku, średnioterminowe od 1 do 10 lat, a długoterminowe powyżej 10 lat. Rentowności tych obligacji, czyli stopa zwrotu, jaką inwestorzy oczekują za ich posiadanie do terminu wykupu, stanowią poszczególne punkty, które następnie łączymy, tworząc krzywą. Inwestorzy mogą preferować różne terminy zapadalności w zależności od swoich perspektyw gospodarczych: w oczekiwaniu na podwyżki stóp mogą wybierać krótkoterminowe, by szybko reinwestować, a w oczekiwaniu na spowolnienie długoterminowe, by zablokować wyższą rentowność na dłużej.

Jak w praktyce powstaje wykres krzywej rentowności? Krok po kroku

Proces tworzenia wykresu krzywej rentowności jest stosunkowo prosty, choć wymaga dostępu do aktualnych danych rynkowych. Oto jak to wygląda krok po kroku:

- Zbieranie danych: Najpierw gromadzę aktualne rentowności obligacji skarbowych o różnych terminach zapadalności. W Polsce będą to obligacje emitowane przez Ministerstwo Finansów, np. 3-miesięczne, 1-roczne, 2-letnie, 5-letnie, 10-letnie, a czasem nawet 20- czy 30-letnie.

- Wybór daty: Dane te muszą pochodzić z tego samego dnia, aby odzwierciedlały aktualne oczekiwania rynkowe.

- Przygotowanie osi: Na wykresie oś pozioma (X) reprezentuje termin zapadalności obligacji (np. w latach), a oś pionowa (Y) ich rentowność (wyrażoną w procentach).

- Naniesienie punktów: Dla każdej obligacji nanoszę punkt na wykresie, gdzie współrzędna X to jej termin zapadalności, a współrzędna Y to jej rentowność.

- Połączenie punktów: Ostatnim krokiem jest połączenie tych punktów w płynną linię, która tworzy wizualną reprezentację krzywej rentowności. To właśnie ta linia jest dla nas źródłem kluczowych informacji.

Trzy kształty krzywej rentowności: co mówią o przyszłości gospodarki?

Kształt krzywej rentowności nie jest przypadkowy. To dynamiczny barometr, który reaguje na oczekiwania inwestorów dotyczące przyszłości gospodarki. Wyróżniamy trzy podstawowe kształty, a każdy z nich niesie ze sobą inne przesłanie.

Normalna krzywa (stroma): zwiastun optymizmu i wzrostu gospodarczego

Normalna krzywa rentowności ma kształt rosnący, czyli jest stroma. Oznacza to, że obligacje długoterminowe mają wyższą rentowność niż krótkoterminowe. Jest to kształt typowy dla zdrowej gospodarki i sygnalizuje oczekiwania na wzrost gospodarczy, umiarkowaną inflację oraz stabilne, a nawet rosnące stopy procentowe w przyszłości. Inwestorzy, którzy angażują kapitał na dłużej, oczekują wyższej premii za ryzyko (czasu i inflacji), co jest naturalne. Kiedy widzę taką krzywą, zazwyczaj czuję się spokojny o najbliższą przyszłość gospodarczą.

Płaska krzywa: sygnał niepewności, który zapala żółte światło dla rynków

Płaska krzywa rentowności charakteryzuje się tym, że rentowności obligacji krótko- i długoterminowych są do siebie zbliżone. Ten kształt jest sygnałem niepewności rynkowej co do przyszłego kierunku stóp procentowych i tempa wzrostu gospodarczego. Inwestorzy nie są pewni, czy gospodarka będzie się rozwijać, czy też spowolni. Może to oznaczać, że bank centralny zbliża się do końca cyklu podwyżek stóp, a rynek zaczyna dyskontować potencjalne obniżki w dalszej przyszłości. Dla mnie to moment, w którym zapala się żółte światło trzeba baczniej obserwować dane.

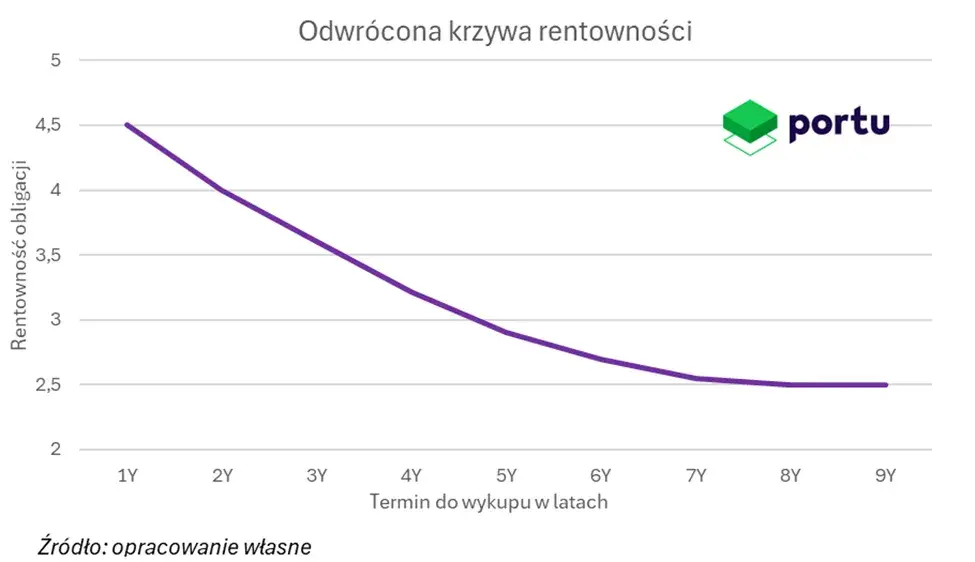

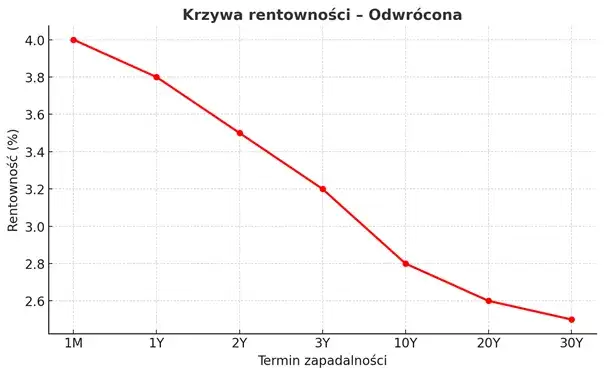

Odwrócona krzywa rentowności: najsłynniejszy prognostyk nadchodzącej recesji

Odwrócona krzywa rentowności, czyli spadkowa, to sytuacja, w której obligacje krótkoterminowe mają wyższą rentowność niż długoterminowe. To niezwykle ważny sygnał i historycznie jest uznawana za jeden z najsilniejszych wskaźników nadchodzącej recesji. Psychologia rynku stojąca za tym zjawiskiem jest fascynująca: inwestorzy, spodziewając się spowolnienia gospodarczego, a w konsekwencji obniżek stóp procentowych przez bank centralny, zaczynają uciekać w bezpieczne, długoterminowe obligacje. Zwiększony popyt na te papiery obniża ich rentowność, często poniżej rentowności obligacji krótkoterminowych, które są bardziej bezpośrednio powiązane z bieżącymi stopami procentowymi banku centralnego. Kiedy widzę odwróconą krzywą, wiem, że rynek przygotowuje się na trudne czasy.

Inwersja krzywej rentowności w Polsce: czy zawsze zapowiada kryzys?

Odwrócenie krzywej rentowności to zjawisko, które zawsze budzi niepokój, niezależnie od kraju. W Polsce, podobnie jak na innych rozwiniętych rynkach, jest to sygnał, którego nie można ignorować.

Mechanizm odwrócenia: dlaczego inwestorzy nagle wolą obligacje długoterminowe?

Mechanizm odwrócenia krzywej rentowności jest logiczny, choć na pierwszy rzut oka może wydawać się sprzeczny z intuicją. Gdy inwestorzy zaczynają spodziewać się gorszej koniunktury gospodarczej, recesji i przyszłych obniżek stóp procentowych przez bank centralny, ich preferencje się zmieniają. Zamiast obligacji krótkoterminowych, których rentowność jest ściśle związana z wysokimi, bieżącymi stopami procentowymi, zaczynają zwiększać popyt na długoterminowe obligacje. Dlaczego? Ponieważ chcą zabezpieczyć się przed przyszłymi, niższymi stopami procentowymi. Kupując obligacje 10-letnie z rentownością np. 5%, blokują sobie ten zysk na długi czas, podczas gdy w przyszłości nowe emisje mogą oferować znacznie mniej. Ten wzmożony popyt na długoterminowe obligacje powoduje spadek ich rentowności, często poniżej rentowności obligacji krótkoterminowych, co właśnie prowadzi do odwrócenia krzywej.

Historyczne przypadki inwersji na polskim rynku i ich konsekwencje

W Polsce zjawisko odwróconej krzywej rentowności pojawiało się w okresach dużej niepewności gospodarczej i oczekiwań na obniżki stóp procentowych w przyszłości, w odpowiedzi na spowolnienie. Ostatnie takie epizody miały miejsce w kontekście globalnych szoków gospodarczych i wysokiej inflacji. Na przykład, w latach 2008-2009, w obliczu globalnego kryzysu finansowego, czy też w 2022 roku, kiedy wysoka inflacja i agresywne podwyżki stóp procentowych przez RPP zbiegły się z obawami o spowolnienie. Choć inwersja nie zawsze prowadziła do głębokiej recesji w Polsce, zawsze była silnie skorelowana z okresami niepewności, obaw o wzrost i korekt na rynkach akcji. Dla mnie to zawsze sygnał, by zachować szczególną ostrożność.

Jak RPP i poziom stóp procentowych NBP wpływają na odwracanie się krzywej?

Decyzje Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych NBP mają bezpośredni i natychmiastowy wpływ na krótki koniec krzywej rentowności. Kiedy RPP podnosi stopy, rentowności obligacji krótkoterminowych rosną, a kiedy obniża spadają. Jednak to nie wszystko. Oczekiwania rynku co do przyszłych decyzji RPP kształtują z kolei jej długoterminowy koniec. Jeśli rynek spodziewa się, że RPP w przyszłości będzie zmuszona do obniżek stóp (np. z powodu recesji), to inwestorzy będą chętniej kupować długoterminowe obligacje, co obniży ich rentowność, spłaszczając lub odwracając krzywą. Zatem, podwyżki stóp mogą początkowo spłaszczać krzywą (jeśli rynek widzi koniec cyklu), a perspektywa obniżek stóp w dalszej przyszłości może ją odwrócić.

Krzywa rentowności w praktyce: poradnik dla inwestora

Zrozumienie krzywej rentowności to jedno, ale umiejętność wykorzystania tej wiedzy w praktyce to prawdziwa wartość. Jako inwestor, zawsze staram się przekładać teorię na konkretne decyzje.

Co kształt krzywej mówi o przyszłości Twojego kredytu hipotecznego (WIBOR/WIRON)?

Kształt krzywej rentowności ma bezpośrednie przełożenie na przyszłość stawek WIBOR i WIRON, które są kluczowe dla oprocentowania kredytów hipotecznych w Polsce. Krótki koniec krzywej rentowności, zwłaszcza rentowności obligacji 3-miesięcznych czy 6-miesięcznych, jest silnie skorelowany z oczekiwaniami co do przyszłych stóp procentowych NBP, a co za tym idzie, z WIBOR-em i WIRON-em. Jeśli widzimy, że krótki koniec krzywej rośnie, może to sygnalizować oczekiwania na podwyżki stóp procentowych przez RPP, co przełoży się na wyższe raty kredytowe. Z kolei odwrócona krzywa, choć zwiastuje spowolnienie gospodarcze, często wiąże się z perspektywą obniżek stóp procentowych w dłuższej perspektywie, co dla kredytobiorców może oznaczać niższe raty ale pamiętajmy, że w kontekście potencjalnego kryzysu gospodarczego.

Jak interpretować krzywą, budując swój portfel inwestycyjny w obligacje?

Dla inwestora w obligacje, krzywa rentowności jest niczym mapa drogowa. Oto kilka praktycznych wskazówek:

- Normalna krzywa (rosnąca): W tym środowisku, gdzie obligacje długoterminowe oferują wyższą rentowność, można rozważyć inwestowanie w dłuższe papiery, aby zyskać na wyższej premii. To dobry czas na "łapanie" wyższych rentowności na dłuższym końcu.

- Płaska krzywa: Gdy krzywa jest płaska, różnice w rentownościach między obligacjami krótko- i długoterminowymi są niewielkie. W takiej sytuacji ryzyko związane z dłuższym terminem zapadalności może nie być adekwatnie wynagradzane, dlatego warto rozważyć skrócenie duration portfela, czyli skupienie się na obligacjach o krótszym terminie wykupu.

- Odwrócona krzywa: To sygnał ostrzegawczy. Jeśli spodziewamy się recesji i obniżek stóp, długoterminowe obligacje mogą stać się "bezpieczną przystanią". Ich rentowności mogą spaść jeszcze bardziej w przyszłości (wzrost cen), jeśli bank centralny obniży stopy, co przyniesie zyski z kapitału. Warto wtedy rozważyć zwiększenie ekspozycji na długoterminowe obligacje, zanim rentowności spadną.

Krzywa rentowności a giełda: czy to sygnał do kupna czy sprzedaży akcji?

Związek między kształtem krzywej rentowności a rynkiem akcji jest dobrze udokumentowany. Normalna krzywa, sygnalizująca wzrost gospodarczy i optymizm, jest zazwyczaj pozytywna dla giełdy, ponieważ firmy czerpią korzyści z rosnącej gospodarki, a ich zyski rosną. Natomiast odwrócona krzywa rentowności, jako prognostyk recesji, często poprzedza spadki na rynkach akcji. Inwestorzy zaczynają dyskontować gorsze wyniki firm, niższe zyski i spowolnienie konsumpcji. Dla mnie odwrócona krzywa to silny sygnał ostrzegawczy, który sugeruje ostrożność i rozważenie redukcji ekspozycji na akcje lub zabezpieczenia portfela.

Gdzie szukać wiarygodnych danych o krzywej rentowności dla Polski?

W dzisiejszych czasach dostęp do danych finansowych jest łatwiejszy niż kiedykolwiek. Wiem, że dla wielu kluczowe jest znalezienie wiarygodnych i aktualnych źródeł.

Najlepsze darmowe źródła i portale do śledzenia notowań

Aby śledzić notowania rentowności polskich obligacji skarbowych i analizować kształt krzywej rentowności, polecam następujące źródła:

- Bloomberg i Reuters: To profesjonalne terminale finansowe, które oferują najbardziej kompleksowe i aktualne dane, choć ich dostęp jest płatny i przeznaczony głównie dla instytucji.

- Obligacje.pl: Polski portal specjalizujący się w rynku długu. Często publikuje analizy i wykresy dotyczące polskich obligacji, w tym krzywej rentowności.

- Serwisy analityczne domów maklerskich: Wiele polskich domów maklerskich udostępnia swoim klientom (a czasem szerzej) raporty i wykresy z analizą krzywej rentowności. Warto sprawdzić sekcje analityczne na ich stronach.

- Bankier.pl, Stooq.pl, Investing.com: Te popularne portale finansowe często posiadają sekcje z notowaniami obligacji skarbowych, gdzie można znaleźć rentowności dla różnych terminów zapadalności i samodzielnie zbudować obraz krzywej.

Przeczytaj również: Opłacalność domków letniskowych: Kalkulacja zysków i kosztów

Kluczowe wskaźniki do obserwacji: na co zwracać uwagę poza samym kształtem?

Poza samym kształtem krzywej rentowności, który jest oczywiście fundamentalny, warto zwracać uwagę na kilka kluczowych wskaźników. Dla mnie najważniejszym jest różnica (spread) między rentownością polskich obligacji 10-letnich a 2-letnich. Ten spread jest często nazywany "barometrem nastrojów" i jego spadek (lub nawet ujemna wartość) jest silnym sygnałem ostrzegawczym. Im mniejsza różnica, tym bardziej rynek obawia się o przyszłość. Dodatkowo, zawsze monitoruję oczekiwania inflacyjne (np. z ankiet NBP) oraz komunikaty RPP, ponieważ mają one bezpośredni wpływ na krótkoterminowy koniec krzywej i pośrednio na cały jej kształt. Obserwacja tych wskaźników pozwala mi na pełniejsze zrozumienie dynamiki rynku.

Podsumowanie: dlaczego warto regularnie śledzić krzywą rentowności?

Mam nadzieję, że ten artykuł pokazał, jak potężnym narzędziem analitycznym jest krzywa rentowności obligacji. To nie tylko abstrakcyjny wykres, ale żywiołowy wskaźnik oczekiwań rynkowych, który potrafi przewidzieć przyszłe trendy gospodarcze i zmiany stóp procentowych. Regularne monitorowanie jej kształtu i dynamiki jest kluczowe dla każdego inwestora i obserwatora rynku. Pozwala na podejmowanie bardziej świadomych decyzji dotyczących portfela obligacji, oceny ryzyka kredytowego, a nawet przewidywania kierunku rynku akcji. W moim przekonaniu, to jeden z fundamentów, na którym powinno opierać się rozsądne zarządzanie finansami.