W świecie finansów osobistych, zanim jeszcze złożysz wniosek o kredyt, instytucje finansowe już wiedzą o Tobie całkiem sporo. Jednym z kluczowych narzędzi, które pozwalają im ocenić Twoją wiarygodność, jest scoring BIK. To nic innego jak cyfrowa wizytówka Twojej historii kredytowej, która może otworzyć lub zamknąć drzwi do upragnionego finansowania. Zrozumienie, jak działa ta ocena punktowa i co wpływa na Twój wynik, jest absolutnie kluczowe dla każdego, kto myśli o pożyczeniu pieniędzy. W tym artykule przeprowadzimy Cię przez meandry skali BIK, wyjaśnimy, co oznaczają poszczególne przedziały punktowe i podpowiemy, jak możesz aktywnie pracować nad poprawą swojej oceny.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi i obniżyć ratę?

Scoring BIK klucz do Twojej wiarygodności kredytowej i szans na finansowanie

- Ocena punktowa BIK jest wyrażana w skali od 1 do 100 punktów, gdzie wyższy wynik oznacza lepszą wiarygodność kredytową.

- Wynik 80-100 punktów to ocena doskonała, znacząco zwiększająca szanse na kredyt na korzystnych warunkach.

- Średni scoring Polaków wynosi 79 punktów, co jest uznawane za dobry i solidny wynik.

- Wynik poniżej 59 punktów jest oceną niską i bardzo utrudnia uzyskanie finansowania w banku.

- Kluczowe czynniki wpływające na scoring to terminowość spłat, wykorzystanie limitów kredytowych oraz liczba zapytań kredytowych.

- Brak historii kredytowej oznacza brak scoringu i jest dla banku "niewiadomą", co może utrudniać uzyskanie pierwszego kredytu.

Twój wynik BIK: finansowa wizytówka w oczach banków

W procesie ubiegania się o kredyt, banki i inne instytucje finansowe potrzebują szybkiego i obiektywnego sposobu na ocenę ryzyka związanego z udzieleniem Ci finansowania. Tutaj właśnie wkracza scoring BIK. Jest to syntetyczna, liczbowa ocena Twojej historii kredytowej, która w skrócony sposób informuje o tym, jak prawdopodobne jest, że spłacisz swoje zobowiązanie w terminie. Wyobraź sobie, że to Twój finansowy paszport im lepszy ma status, tym łatwiej podróżuje się po świecie kredytów. Wysoki scoring BIK działa jak zielone światło dla banku, sygnalizując, że jesteś klientem godnym zaufania, co bezpośrednio przekłada się na Twoje szanse na otrzymanie pożyczki.

Scoring BIK a Twoje szanse na kredyt o co w tym chodzi?

Związek między scoringiem BIK a Twoimi szansami na kredyt jest bardzo bezpośredni. Im wyższy masz wynik punktowy, tym banki postrzegają Cię jako mniej ryzykownego klienta. Przekłada się to nie tylko na większe prawdopodobieństwo pozytywnej decyzji kredytowej, ale także na potencjalnie lepsze warunki finansowania. Mowa tu o niższej marży odsetkowej, niższej prowizji za udzielenie kredytu, a nawet o możliwości uzyskania wyższej kwoty pożyczki. Z drugiej strony, niski scoring BIK działa jak czerwona flaga. Może prowadzić do odrzucenia wniosku, konieczności przedstawienia dodatkowych zabezpieczeń lub zaproponowania warunków, które są dla Ciebie znacznie mniej korzystne. W skrajnych przypadkach, bardzo niski wynik może praktycznie uniemożliwić uzyskanie jakiegokolwiek finansowania bankowego.

Czym ocena punktowa różni się od pełnej historii kredytowej?

Warto zrozumieć, że scoring BIK to nie to samo co pełny raport BIK. Raport BIK to szczegółowy zapis wszystkich Twoich zobowiązań kredytów, pożyczek, limitów na kartach, a także historii ich spłat, w tym ewentualnych opóźnień. Scoring natomiast jest swoistym podsumowaniem tej historii, przekształconym w jedną, konkretną liczbę punktów. To właśnie scoring jest tym, co banki najczęściej analizują w pierwszej kolejności, ponieważ daje szybki obraz Twojej wiarygodności. Pełny raport jest dostępny do wglądu dla instytucji finansowych, a Ty również możesz go zamówić, aby dokładnie sprawdzić, co się na niego składa. Scoring jest więc uproszczoną, liczbową interpretacją tej bardziej złożonej historii.

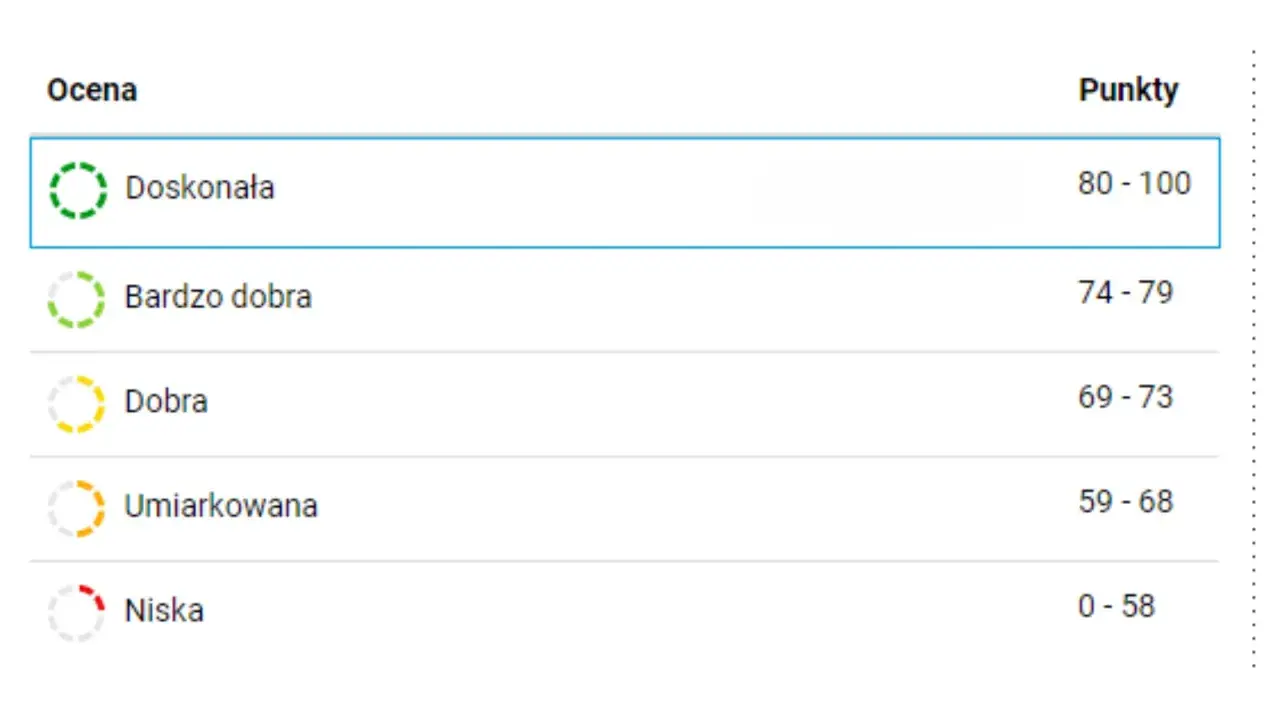

Skala BIK od 1 do 100: co oznaczają Twoje punkty?

Podstawą oceny BIK jest skala punktowa rozciągająca się od 1 do 100 punktów. Zasada jest prosta i intuicyjna: im więcej punktów, tym lepiej. Wyższy wynik świadczy o Twojej większej wiarygodności kredytowej w oczach banków i innych instytucji finansowych. Oznacza to, że Twoja historia spłat zobowiązań jest pozytywna, a ryzyko, że nie poradzisz sobie z nowym długiem, jest niższe. Skala ta pozwala na szybkie zaklasyfikowanie klienta do określonej grupy ryzyka. Poniżej omawiamy, co poszczególne przedziały punktowe oznaczają w praktyce i jakie mają przełożenie na Twoje szanse na uzyskanie finansowania.

Znakomicie (80-100 punktów): Drzwi do banku stoją otworem

Wynik w przedziale 80-100 punktów to absolutny szczyt możliwości w skali BIK. Jest to ocena doskonała, która świadczy o Twojej nienagannej historii kredytowej. Klienci z takim scoringiem są przez banki postrzegani jako niezwykle wiarygodni i bezpieczni. Posiadanie takiego wyniku znacząco zwiększa Twoje szanse na uzyskanie kredytu, często na najlepszych możliwych warunkach. Banki chętnie oferują takim klientom atrakcyjne oprocentowanie, niskie prowizje i wysokie kwoty finansowania. To Twój bilet do świata korzystnych ofert kredytowych.

Dobrze (70-79 punktów): Solidny wynik i duże szanse na sukces

Znalezienie się w przedziale 70-79 punktów również jest bardzo pozytywną wiadomością. Jest to ocena dobra, która świadczy o solidnej i stabilnej historii kredytowej. Warto zaznaczyć, że średni scoring Polaków wynosi 79 punktów, co oznacza, że jest to wynik powszechny i powszechnie akceptowany przez instytucje finansowe. Posiadając taki scoring, masz duże szanse na pozytywną decyzję kredytową. Banki patrzą na Ciebie przychylnie i najczęściej proponują standardowe, rynkowe warunki finansowania.

Przeciętnie (60-69 punktów): Zielone światło, ale z pewnymi warunkami

Wynik w przedziale 60-69 punktów klasyfikowany jest jako przeciętny lub dostateczny. Oznacza to, że Twoja historia kredytowa jest poprawna, ale może zawierać pewne elementy, które budzą u banku nieco większą ostrożność. Uzyskanie kredytu w tym przedziale punktowym jest nadal możliwe, jednak instytucja finansowa może dokładniej analizować Twój wniosek. Możliwe jest również, że zaproponowane warunki finansowania będą nieco mniej korzystne niż dla osób z wyższym scoringiem. Warto wtedy dokładnie porównać oferty różnych banków.

Słabo (poniżej 59 punktów): Czerwona flaga dla instytucji finansowych

Wynik poniżej 59 punktów to sygnał ostrzegawczy dla banków. Jest to ocena niska, która znacząco utrudnia lub wręcz uniemożliwia uzyskanie finansowania w tradycyjnej instytucji bankowej. Taki scoring najczęściej świadczy o problemach ze spłatą wcześniejszych zobowiązań, częstych opóźnieniach lub innych negatywnych wpisach w historii kredytowej. Wnioski składane przez osoby z tak niskim scoringiem są zazwyczaj odrzucane. W takiej sytuacji konieczne jest podjęcie działań naprawczych, aby poprawić swoją ocenę.

Co wpływa na Twój scoring BIK? 5 kluczowych czynników

Twój scoring BIK nie jest przypadkowy. Jest on wynikiem analizy wielu elementów Twojej historii kredytowej. Zrozumienie, które z nich mają największy wpływ na ostateczną liczbę punktów, jest kluczowe, jeśli chcesz świadomie budować swoją wiarygodność. Poniżej przedstawiamy pięć najważniejszych czynników, które kształtują Twoją ocenę punktową w Biurze Informacji Kredytowej.

Terminowość spłat: Absolutny fundament Twojej wiarygodności

Nie da się przecenić znaczenia terminowego regulowania swoich zobowiązań. To najważniejszy, wręcz fundamentalny czynnik wpływający na Twój scoring BIK. Każda rata kredytu gotówkowego, hipotecznego, samochodowego, a nawet płatność za kartę kredytową, jeśli jest spłacana na czas, buduje Twoją pozytywną historię. Z kolei nawet niewielkie opóźnienie w spłacie, niezależnie od kwoty, może negatywnie odbić się na Twojej ocenie punktowej. Banki traktują terminowość jako kluczowy wskaźnik odpowiedzialności finansowej.

Wykorzystanie limitów: Jak intensywnie korzystasz z dostępnych środków?

Kolejnym istotnym czynnikiem jest sposób, w jaki wykorzystujesz przyznane Ci limity kredytowe. Dotyczy to zarówno limitu na karcie kredytowej, jak i limitu w koncie osobistym. Jeśli regularnie korzystasz z niemal całego dostępnego limitu, jest to dla banku sygnał, że możesz mieć trudności z zarządzaniem finansami lub jesteś w trudnej sytuacji finansowej. Zaleca się, aby wykorzystanie limitów utrzymywać na jak najniższym poziomie, najlepiej poniżej 50%. Nawet jeśli spłacasz zadłużenie w terminie, wysokie wykorzystanie limitu może negatywnie wpłynąć na Twój scoring.

Wnioskowanie o kredyty: Czy zbyt częste zapytania Ci szkodzą?

Chociaż staranie się o kredyt jest naturalne, zbyt częste składanie wniosków w krótkim okresie może być dla banków sygnałem ostrzegawczym. Kiedy składasz wiele zapytań kredytowych w krótkim czasie, BIK odnotowuje to w Twojej historii. Banki mogą interpretować takie zachowanie jako oznakę desperackiego poszukiwania finansowania, co może sugerować problemy finansowe. Dlatego zaleca się, aby wnioskować o kredyty rozważnie i unikać składania wielu aplikacji jednocześnie. Lepiej poczekać i dać bankom czas na ocenę Twojej sytuacji.

Doświadczenie kredytowe: Jak długa i stabilna jest Twoja historia?

Posiadanie historii kredytowej jest kluczowe. Bez niej BIK nie jest w stanie wyliczyć Twojego scoringu. Osoby, które nigdy nie korzystały z żadnych form kredytowania ani kredytów, ani pożyczek, ani nawet kart kredytowych są dla banku "czystą kartą", a właściwie "niewiadomą". Banki nie wiedzą, jak zachowasz się w sytuacji posiadania zobowiązania. Dlatego świadome budowanie pozytywnej historii kredytowej, nawet poprzez niewielkie zobowiązania, jest bardzo ważne. Długość i stabilność tej historii mają pozytywny wpływ na Twój scoring.

Struktura zadłużenia: Czy różnorodność kredytów ma znaczenie?

Posiadanie różnorodnych produktów kredytowych i terminowe zarządzanie nimi może również pozytywnie wpłynąć na Twój scoring BIK. Jeśli masz na przykład kredyt ratalny na sprzęt AGD, kartę kredytową, z której korzystasz rozsądnie, oraz kredyt gotówkowy, a wszystkie te zobowiązania spłacasz regularnie i bez opóźnień, świadczy to o Twojej zdolności do zarządzania różnymi formami finansowania. Bank widzi, że potrafisz radzić sobie z różnymi typami długów, co jest postrzegane jako pozytywny sygnał.

Brak punktów BIK: dlaczego to problem dla banku?

Wielu osobom wydaje się, że brak historii kredytowej i tym samym brak punktów w BIK to sytuacja neutralna lub nawet korzystna wszak nie ma tam żadnych negatywnych wpisów. Niestety, w praktyce jest inaczej. Brak oceny punktowej BIK dla banku oznacza brak danych, na podstawie których można by ocenić ryzyko. To tak, jakbyś chciał kupić samochód, ale sprzedawca nie pozwala Ci go obejrzeć ani przetestować. Bank nie ma punktu odniesienia, by ocenić Twoją wiarygodność, co często prowadzi do ostrożniejszego podejścia lub nawet odmowy udzielenia finansowania, zwłaszcza jeśli wnioskujesz o większą kwotę.

Kim jest "klient bez historii" w oczach banku?

Banki często określają osoby, które nigdy nie miały żadnego kredytu ani pożyczki, jako "klientów bez historii". W kontekście BIK oznacza to, że Biuro Informacji Kredytowej nie posiada żadnych danych na temat ich zobowiązań i sposobu ich spłaty. W rezultacie, dla BIK nie istnieje scoring dla takiej osoby. Dla banku jest to sytuacja niekomfortowa, ponieważ nie może on oprzeć swojej decyzji na sprawdzonych danych. Ocena ryzyka staje się bardziej spekulatywna, co zazwyczaj skutkuje ostrożniejszym podejściem i potencjalnie trudniejszym uzyskaniem kredytu, zwłaszcza jeśli jest to Twoje pierwsze finansowanie.

Jak świadomie zbudować pierwszą pozytywną historię kredytową?

Jeśli dopiero zaczynasz swoją przygodę z finansami i nie masz żadnej historii kredytowej, warto podejść do tego strategicznie. Istnieje kilka sprawdzonych sposobów na zbudowanie pierwszej, pozytywnej historii, która pomoże Ci w przyszłości uzyskać lepsze warunki kredytowe. Rozważ zaciągnięcie niewielkiego kredytu ratalnego na zakup sprzętu AGD lub RTV terminowa spłata rat zbuduje Twój pozytywny wpis w BIK. Alternatywnie, możesz zawnioskować o kartę kredytową z niskim limitem. Jeśli będziesz jej używać odpowiedzialnie i spłacać zadłużenie w terminie, również pozytywnie wpłynie to na Twoją historię. Nawet zakupy na raty u sprzedawców oferujących taką możliwość, jeśli są raportowane do BIK, mogą pomóc w budowaniu Twojej wiarygodności.Unikaj tych błędów: co obniża Twój scoring BIK?

Podobnie jak istnieją działania, które budują pozytywny scoring BIK, tak samo można popełnić błędy, które znacząco go obniżą. Świadomość tych pułapek jest kluczowa, aby uniknąć niepotrzebnych problemów i utrzymać swoją wiarygodność na wysokim poziomie. W tej sekcji przyjrzymy się najczęściej popełnianym błędom, które mogą negatywnie wpłynąć na Twoją ocenę punktową.

Niewielkie opóźnienia, wielkie konsekwencje: Mit "drobnych poślizgów"

Często spotykam się z przekonaniem, że "drobne poślizgi" w spłacie raty, na przykład kilkudniowe, nie mają większego znaczenia. Niestety, jest to popularny mit, który może kosztować Cię obniżenie scoringu. BIK odnotowuje nawet niewielkie opóźnienia w spłacie zobowiązań. Dla banku każda nieregularność w terminowym regulowaniu należności jest sygnałem podwyższonego ryzyka. Dlatego tak ważne jest, aby pilnować terminów każdej raty, niezależnie od jej wysokości. Nawet jeden dzień zwłoki może wpłynąć na Twoją ocenę.

Nieużywane karty kredytowe i limity: Cichy wróg Twojej zdolności

Posiadanie wielu kart kredytowych lub wysokich limitów w koncie, nawet jeśli ich nie używasz, może negatywnie wpływać na Twój scoring BIK, a dokładniej na Twoją ogólną zdolność kredytową, którą banki biorą pod uwagę. Banki postrzegają wysokie, niewykorzystane limity jako potencjalne zadłużenie, które możesz w każdej chwili zaciągnąć. Obniża to Twoją "wolną" zdolność kredytową, co może być brane pod uwagę przy ocenie nowego wniosku. Dlatego warto rozważyć zamknięcie nieużywanych kart kredytowych lub rezygnację z niewykorzystywanych limitów, jeśli nie widzisz w nich strategicznej wartości.

"Kredytowy maraton": Skutki składania wielu wniosków naraz

Jak już wcześniej wspominałem, składanie wielu wniosków kredytowych w krótkim okresie jest postrzegane przez banki negatywnie. Jeśli bank widzi, że w ciągu kilku tygodni lub miesięcy aplikowałeś o kredyt w kilku różnych instytucjach, może to sugerować, że masz problemy z uzyskaniem finansowania w standardowy sposób, lub że Twoja sytuacja finansowa jest niestabilna. Banki mogą uznać Cię za klienta o podwyższonym ryzyku. Lepiej jest skupić się na jednym, dobrze przygotowanym wniosku, a w przypadku odmowy, dać sobie trochę czasu przed złożeniem kolejnego.

Jak poprawić niski scoring BIK? Skuteczne strategie

Jeśli Twój scoring BIK nie jest zadowalający, nie oznacza to, że jesteś na straconej pozycji. Istnieje szereg skutecznych strategii, które możesz zastosować, aby stopniowo poprawić swoją ocenę punktową i zwiększyć swoje szanse na uzyskanie finansowania w przyszłości. Kluczem jest konsekwencja i cierpliwość. Poniżej przedstawiam kilka sprawdzonych metod, które pomogą Ci w tym procesie.

Spłać zaległości i pilnuj terminów plan naprawczy krok po kroku

Absolutnym priorytetem w procesie poprawy scoringu jest uregulowanie wszelkich zaległości. Jeśli masz jakiekolwiek opóźnienia w spłacie rat, musisz je natychmiast nadrobić. Następnie, kluczowe jest wprowadzenie nawyku terminowego regulowania wszystkich zobowiązań. Ustaw przypomnienia w telefonie, skorzystaj z automatycznych przelewów zrób wszystko, aby każda rata była spłacana przed terminem. Jest to fundament każdego planu naprawczego dla Twojego scoringu BIK.

Zredukuj wykorzystanie limitów na kartach prosta zmiana, duży efekt

Jak już wielokrotnie podkreślałem, wysokie wykorzystanie limitów kredytowych, zarówno na kartach, jak i w koncie, negatywnie wpływa na Twoją ocenę. Prosta zmiana polegająca na zredukowaniu tego wykorzystania może przynieść znaczące korzyści. Staraj się utrzymywać zadłużenie na kartach kredytowych na poziomie poniżej 50% przyznanego limitu. Jeśli masz możliwość, spłać część zadłużenia lub zawnioskuj o obniżenie limitu, jeśli nie potrzebujesz tak wysokiego. Niższe wykorzystanie limitu jest sygnałem dla banku, że lepiej zarządzasz swoimi finansami.

Rozważ konsolidację jeden kredyt zamiast kilku

Jeśli posiadasz kilka różnych zobowiązań, na przykład kredyt gotówkowy, raty za sprzęt i zadłużenie na karcie kredytowej, warto rozważyć ich konsolidację w jeden kredyt. Kredyt konsolidacyjny pozwala połączyć kilka rat w jedną, często z niższym oprocentowaniem i jedną, łatwiejszą do zapamiętania datą spłaty. Uproszczenie zarządzania długiem i zapewnienie terminowej spłaty jednego zobowiązania zamiast kilku może pozytywnie wpłynąć na Twój scoring BIK. Ułatwia to kontrolę nad finansami i zmniejsza ryzyko przeoczenia terminu płatności.

Regularnie monitoruj swój raport BIK, aby uniknąć niespodzianek

Aby skutecznie zarządzać swoją historią kredytową, kluczowe jest regularne monitorowanie swojego raportu BIK. Możesz zamówić swój raport w BIK co 6 miesięcy za darmo, a częściej za niewielką opłatą. Pozwala to na bieżąco śledzić, jakie informacje znajdują się w Twojej historii, czy nie pojawiły się jakieś niechciane wpisy lub błędy. Wczesne wykrycie potencjalnych problemów daje Ci czas na ich wyjaśnienie i uniknięcie negatywnych konsekwencji dla Twojego scoringu. To proaktywne podejście do zarządzania finansami.

Poza punktami BIK: co jeszcze ocenia bank?

Pamiętaj, że scoring BIK, choć niezwykle ważny, jest tylko jednym z elementów branych pod uwagę przez bank przy ocenie Twojego wniosku kredytowego. Nawet posiadając doskonały scoring, możesz spotkać się z odmową, jeśli inne aspekty Twojej sytuacji finansowej nie będą satysfakcjonujące dla instytucji finansowej. Banki analizują wiele czynników, aby stworzyć pełny obraz Twojej zdolności i chęci do spłaty zobowiązania.

Twoja zdolność kredytowa: Jak dochody i koszty wpływają na decyzję?

Najważniejszym poza scoringiem czynnikiem jest Twoja zdolność kredytowa. Banki szczegółowo analizują Twoje dochody ich wysokość, źródło oraz stabilność. Następnie porównują je z Twoimi stałymi wydatkami, takimi jak raty innych kredytów, koszty utrzymania, alimenty itp. Kluczowe jest, aby po odjęciu wszystkich kosztów od dochodów, pozostała wystarczająca kwota, która pozwoli na komfortową spłatę nowego kredytu. Nawet z wysokim scoringiem, jeśli Twoje dochody są niskie w stosunku do wydatków, bank może uznać, że nie będziesz w stanie udźwignąć kolejnego zobowiązania.

Wewnętrzne regulacje banku a ostateczna ocena Twojego wniosku

Każdy bank posiada własną, wewnętrzną politykę kredytową i zestaw regulacji, które określają jego podejście do ryzyka. Oznacza to, że kryteria oceny wniosków mogą się różnić między poszczególnymi instytucjami. Jeden bank może być bardziej liberalny w kwestii scoringu, podczas gdy inny będzie wymagał wyższych progów punktowych. Ponadto, banki mogą mieć specyficzne wymagania dotyczące rodzaju zatrudnienia, stażu pracy czy innych czynników. Dlatego warto porównywać oferty różnych banków, ponieważ nawet przy dobrym scoringu BIK, jedna instytucja może odmówić, podczas gdy inna chętnie udzieli finansowania.