Ten artykuł stanowi kompleksowy przewodnik po zasadach opodatkowania dochodów z kryptowalut w Polsce. Dowiesz się z niego, jakie są Twoje obowiązki podatkowe, kiedy powstaje obowiązek zapłaty podatku oraz jak krok po kroku prawidłowo rozliczyć zyski i straty z walut wirtualnych, korzystając z formularza PIT-38.

Podatek od kryptowalut w Polsce to 19% zysków kapitałowych dowiedz się, jak rozliczyć swoje dochody.

- Dochody z kryptowalut są traktowane jako przychody z kapitałów pieniężnych i podlegają zryczałtowanemu podatkowi w wysokości 19%.

- Obowiązek podatkowy powstaje przy zamianie kryptowaluty na walutę fiducjarną (np. PLN) lub zapłacie nią za towar/usługę.

- Wymiana jednej kryptowaluty na inną (np. BTC na ETH) jest neutralna podatkowo od 2019 roku.

- Koszty uzyskania przychodu to udokumentowane wydatki na nabycie kryptowalut, które można odliczyć również z lat poprzednich.

- Rozliczenia dokonuje się raz w roku na formularzu PIT-38, składanym do 30 kwietnia roku następującego po roku podatkowym.

- Stratę z kryptowalut można przenieść na kolejne lata, ale tylko w ramach dochodów z tego samego źródła.

Podatek od kryptowalut w 2025 roku: czy fiskus wie o Twoich zyskach?

W dzisiejszych czasach coraz więcej osób inwestuje w kryptowaluty, a wraz z tym pojawia się naturalne pytanie o obowiązki podatkowe. Wiele osób wciąż żyje w błędnym przekonaniu, że transakcje kryptowalutowe są anonimowe i wymykają się spod kontroli urzędów skarbowych. Nic bardziej mylnego. Polskie prawo, podobnie jak regulacje w wielu innych krajach, traktuje dochody z walut wirtualnych jako przychody z kapitałów pieniężnych. Oznacza to, że podlegają one opodatkowaniu. Co więcej, organy podatkowe coraz sprawniej pozyskują informacje o transakcjach dokonywanych na giełdach kryptowalut, zwłaszcza tych zagranicznych, dzięki międzynarodowej wymianie danych i obowiązkowi raportowania przez pośredników. Od 2019 roku nastąpiła istotna zmiana wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum) jest neutralna podatkowo. Nie generuje ona przychodu ani kosztu uzyskania przychodu w momencie samej wymiany. Dopiero sprzedaż uzyskanej w ten sposób waluty wirtualnej za walutę fiducjarną lub użycie jej do zapłaty za towar czy usługę uruchamia obowiązek podatkowy.

Warto pamiętać, że polskie prawo nie definiuje Bitcoina czy innych kryptowalut jako waluty, ale jako rodzaj aktywa cyfrowego. Kluczowe jest zrozumienie, że zyski z obrotu tymi aktywami podlegają opodatkowaniu na takich samych zasadach jak zyski z innych instrumentów finansowych, takich jak akcje czy obligacje. Dlatego tak ważne jest, aby śledzić zmiany w przepisach i być na bieżąco z obowiązującymi regulacjami, aby uniknąć nieprzyjemności związanych z kontrolą skarbową.

Kiedy dokładnie musisz zapłacić podatek? Kluczowe momenty transakcyjne

Powstanie obowiązku podatkowego w przypadku kryptowalut jest ściśle powiązane z momentem, w którym dochodzi do faktycznego "wyjścia" z inwestycji do świata realnego. Dzieje się tak przede wszystkim w dwóch sytuacjach. Pierwsza to sprzedaż kryptowaluty za walutę fiducjarną, czyli pieniądz emitowany przez państwo, taki jak polski złoty (PLN), dolar amerykański (USD) czy euro (EUR). Dotyczy to zarówno transakcji na giełdzie, gdzie uzyskane środki wypłacamy na konto bankowe, jak i bezpośredniej sprzedaży osobie trzeciej za gotówkę. Druga kluczowa sytuacja to zapłata kryptowalutą za zakupiony towar lub usługę. W tym momencie następuje wymiana aktywa cyfrowego na realną wartość, co generuje przychód podlegający opodatkowaniu.

Należy jednak podkreślić, że wymiana jednej kryptowaluty na inną, na przykład zamiana Bitcoinów na Ethery, jest od 2019 roku traktowana jako transakcja neutralna podatkowo. Nie powstaje w tym momencie ani przychód, ani koszt uzyskania przychodu. Dopiero późniejsza sprzedaż uzyskanych w ten sposób Etherów za walutę fiducjarną lub wykorzystanie ich do zapłaty za coś uruchomi obowiązek podatkowy. Zrozumienie tych momentów jest kluczowe dla prawidłowego określenia, kiedy należy odprowadzić podatek.

Jaka jest stawka podatku od kryptowalut? Poznaj najważniejszą liczbę

Zyski uzyskane ze sprzedaży lub wykorzystania kryptowalut podlegają w Polsce zryczałtowanemu podatkowi dochodowemu od osób fizycznych. Stawka tego podatku wynosi 19% od osiągniętego dochodu. Jest to tzw. "podatek Belki", który jest stosowany do dochodów kapitałowych, a do takich zalicza się właśnie zyski z walut wirtualnych. Co istotne, jest to stawka zryczałtowana, co oznacza, że nie ma możliwości wyboru innej formy opodatkowania, na przykład opodatkowania na zasadach ogólnych (skali podatkowej 12% i 32%). Wyjątkiem od tej reguły może być sytuacja, gdy obrót kryptowalutami zostanie uznany przez organy podatkowe za działalność gospodarczą, co jednak wiąże się z innymi obowiązkami i zasadami rozliczeń.

Jak obliczyć dochód do opodatkowania? Praktyczny przewodnik krok po kroku

Aby prawidłowo obliczyć podatek od kryptowalut, należy najpierw zrozumieć różnicę między przychodem a dochodem. Przychód to całkowita wartość uzyskana ze sprzedaży kryptowalut lub zapłaty nimi za towary i usługi. Dochód natomiast to różnica między przychodem a kosztami jego uzyskania. To właśnie od dochodu obliczamy należny podatek.

Koszty uzyskania przychoduw przypadku kryptowalut obejmują przede wszystkim udokumentowane wydatki poniesione na ich nabycie. Mogą to być:

- Cena zakupu kryptowaluty na giełdzie lub od innego użytkownika.

- Prowizje transakcyjne pobierane przez giełdy lub platformy płatnicze.

- Opłaty za transfery kryptowalut.

Kluczowe jest, aby wszystkie te wydatki były odpowiednio udokumentowane. Najlepszym dowodem są historie transakcji pobrane z giełd, potwierdzenia przelewów bankowych lub kryptowalutowych, a także faktury czy rachunki, jeśli dotyczyły zakupu np. sprzętu do kopania. Ważne jest również to, że koszty poniesione w poprzednich latach podatkowych, które nie zostały jeszcze odliczone, również można uwzględnić przy obliczaniu dochodu w bieżącym roku. Należy jednak pamiętać, że rozliczamy tylko te koszty, które bezpośrednio wiążą się z uzyskaniem przychodu z kryptowalut.

Strata na kryptowalutach: jak ją wykorzystać na swoją korzyść w przyszłości?

Nie każda inwestycja w kryptowaluty kończy się zyskiem. Rynek ten jest bardzo zmienny, a straty są wpisane w jego naturę. Jeśli w danym roku podatkowym Twoje koszty związane z nabyciem i obrotem kryptowalutami przewyższyły przychody z tego tytułu, oznacza to, że poniosłeś stratę. Dobra wiadomość jest taka, że ta strata nie przepada.

Polskie przepisy podatkowe pozwalają na przeniesienie straty z obrotu kryptowalutami na kolejne lata podatkowe. Można ją odliczyć od dochodu uzyskanego z tego samego źródła, czyli zysków z kryptowalut w przyszłości. Należy jednak pamiętać o fundamentalnej zasadzie: strata z kryptowalut może być rozliczona wyłącznie z dochodem z kryptowalut. Absolutnie nie można jej kompensować z dochodami z innych źródeł, takich jak wynagrodzenie z umowy o pracę, dochody z działalności gospodarczej prowadzonej w innym zakresie, czy zyski z inwestycji w akcje lub nieruchomości. To ważne ograniczenie, które należy mieć na uwadze przy planowaniu rozliczeń podatkowych.

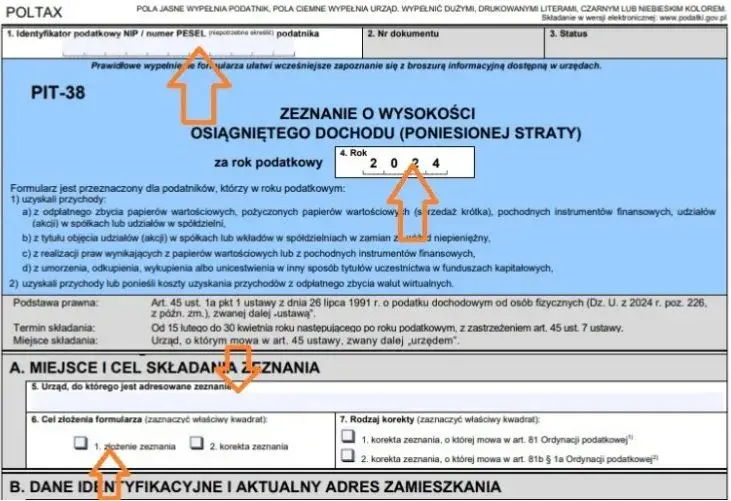

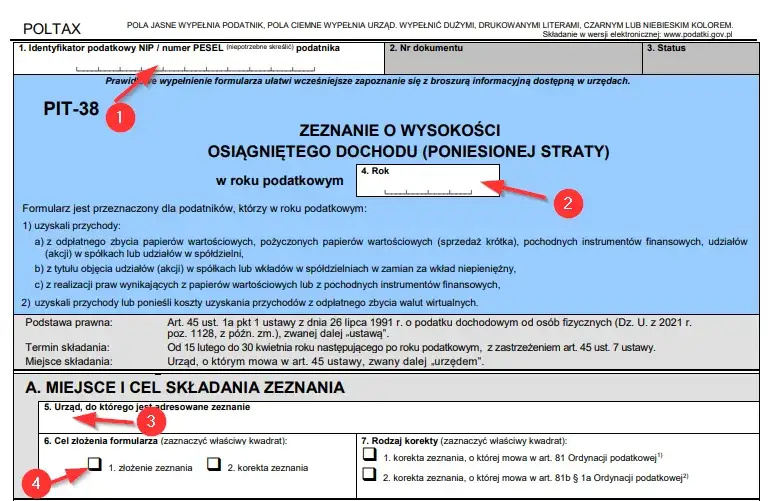

Rozliczenie z fiskusem w praktyce: wszystko o formularzu PIT-38

Rozliczenie roczne dochodów z kryptowalut odbywa się raz w roku, poprzez złożenie odpowiedniej deklaracji podatkowej. Termin na złożenie zeznania PIT-38 upływa 30 kwietnia roku następującego po roku podatkowym. Oznacza to, że dochody uzyskane w 2024 roku należy rozliczyć do 30 kwietnia 2025 roku.

Wypełnienie formularza PIT-38 w przypadku dochodów z walut wirtualnych wymaga zwrócenia uwagi na konkretne sekcje. Oto instrukcja, jak to zrobić:

-

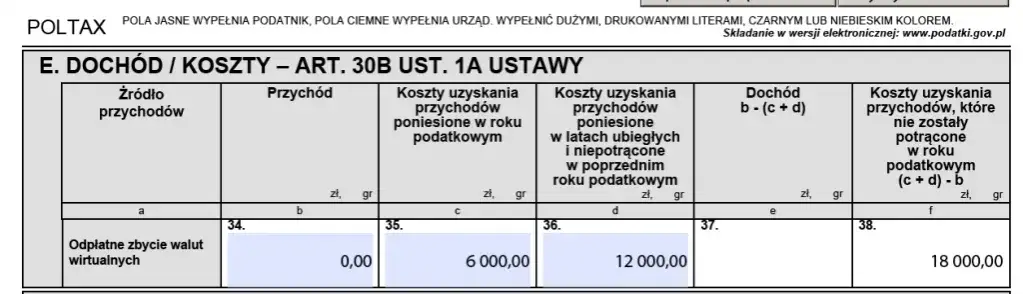

Sekcja E: Przychody z odpłatnego zbycia walut wirtualnych

- Wiersz 1: Przychód tutaj wpisujemy sumę wszystkich przychodów uzyskanych ze sprzedaży kryptowalut lub zapłaty nimi za towary i usługi w danym roku podatkowym.

- Wiersz 2: Koszty uzyskania przychodu wpisujemy tutaj sumę udokumentowanych kosztów związanych z nabyciem tych kryptowalut, które zostały sprzedane lub użyte do zapłaty.

- Wiersz 3: Dochód (strata) jest to różnica między przychodem (wiersz 1) a kosztami (wiersz 2). Jeśli wynik jest ujemny, oznacza to stratę.

- Wiersz 4: Podatek należny obliczamy 19% od dochodu wykazanego w wierszu 3. Jeśli w wierszu 3 wykazano stratę, podatek wynosi 0.

Do samego zeznania PIT-38 zazwyczaj nie trzeba dołączać szczegółowej historii transakcji ani potwierdzeń zakupu. Jednakże, należy te dokumenty przechowywać przez okres 5 lat od końca roku, w którym upłynął termin płatności podatku. Są one niezbędne w przypadku ewentualnej kontroli podatkowej, która może wymagać udokumentowania poniesionych kosztów i uzyskanych przychodów.

Pułapki i nietypowe sytuacje: opodatkowanie stakingu, airdropów i miningu

Świat kryptowalut oferuje wiele innowacyjnych sposobów na generowanie dochodu, które jednak wiążą się z dodatkowymi wyzwaniami podatkowymi. Staking, czyli blokowanie kryptowalut w celu wspierania działania sieci i otrzymywania za to nagród, jest traktowany jako forma uzyskania przychodu. Nagrody otrzymywane ze stakingu zazwyczaj stanowią przychód w momencie ich otrzymania i podlegają opodatkowaniu według stawki 19%. Podobnie jest w przypadku tzw. "farmingu" w ramach zdecentralizowanych finansów (DeFi).

Airdropy, czyli darmowe rozdawanie tokenów przez projekty kryptowalutowe, to kolejny obszar, który budzi wątpliwości. Ogólna interpretacja przepisów sugeruje, że otrzymanie darmowych tokenów może być traktowane jako przychód, zwłaszcza jeśli można je sprzedać lub wykorzystać. Kluczowe jest udokumentowanie wartości tych tokenów w momencie ich otrzymania. Kopanie kryptowalut, czyli mining, to proces wymagający znacznych nakładów finansowych i technologicznych. Jeśli działalność ta ma charakter zorganizowany, ciągły i nastawiony na zysk, organy podatkowe mogą uznać ją za działalność gospodarczą, co wiąże się z innymi zasadami opodatkowania i obowiązkami (np. rejestracja firmy, składki ZUS). W przypadku sporadycznego miningu przez osobę fizyczną, rozliczenie może być bardziej złożone i wymagać indywidualnej analizy.

Warto podkreślić, że interpretacje przepisów w tych obszarach bywają niejednolite, a organy podatkowe mogą mieć różne stanowiska. Dlatego w przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym specjalizującym się w kryptowalutach.

Przeczytaj również: Podatek od krypto: Jak legalnie zminimalizować i odroczyć?

Najczęstsze błędy przy rozliczaniu kryptowalut i jak ich uniknąć

Rozliczanie dochodów z kryptowalut jest procesem, w którym łatwo o błędy, zwłaszcza dla osób początkujących. Oto lista najczęstszych pułapek i wskazówki, jak ich uniknąć:

- Brak dokumentacji kosztów: To najpoważniejszy błąd. Bez dowodów zakupu kryptowalut i poniesionych prowizji nie można odliczyć kosztów uzyskania przychodu, co prowadzi do zapłacenia wyższego podatku od faktycznego zysku. Zawsze archiwizuj historie transakcji z giełd i potwierdzenia przelewów.

- Przekonanie o nieopodatkowaniu "małych kwot": Polski system podatkowy nie przewiduje progów kwotowych zwalniających z obowiązku zapłaty podatku od zysków kapitałowych. Każdy zysk, niezależnie od jego wielkości, podlega opodatkowaniu.

- Ignorowanie transakcji barterowych: Wymiana kryptowaluty na towar lub usługę jest traktowana tak samo jak sprzedaż za walutę fiducjarną. Należy obliczyć przychód i rozliczyć podatek.

- Niewłaściwe rozliczanie strat: Zapominanie o możliwości przeniesienia straty na kolejne lata lub próba rozliczenia jej z innymi dochodami to częsty błąd, który prowadzi do utraty potencjalnych korzyści podatkowych.

- Niewłaściwe traktowanie wymiany krypto-na-krypto: Chociaż od 2019 roku jest ona neutralna podatkowo, wiele osób nadal błędnie nalicza podatek w momencie takiej wymiany.

- Uznawanie wszystkiego za inwestycję pasywną: Handel kryptowalutami, zwłaszcza jeśli jest intensywny i zorganizowany, może zostać uznany przez organy podatkowe za działalność gospodarczą. Wówczas obowiązują inne zasady opodatkowania (np. skala podatkowa, podatek liniowy) i pojawiają się obowiązki związane z rejestracją firmy i płaceniem składek na ubezpieczenia społeczne.

Aby uniknąć tych błędów, kluczowe jest dokładne zapoznanie się z przepisami, skrupulatne dokumentowanie każdej transakcji oraz, w razie wątpliwości, skorzystanie z pomocy profesjonalisty doradcy podatkowego lub księgowego z doświadczeniem w zakresie kryptowalut.