Główna zmiana dotycząca rozliczeń rocznych została wprowadzona przez Polski Ład i dotyczy przede wszystkim składki zdrowotnej. Od 2022 roku przedsiębiorcy na skali podatkowej, podatku liniowym i ryczałcie ewidencjonowanym mają obowiązek rocznego rozliczenia składki zdrowotnej. To oznacza, że comiesięczne składki to nie wszystko od teraz musimy dokładnie weryfikować, czy wpłaciliśmy odpowiednią kwotę przez cały rok, ponieważ składka zdrowotna stała się zmienna i ściśle powiązana z naszymi dochodami lub przychodami.

Miesięczne a roczne rozliczenie ZUS: Kluczowe różnice i obowiązki dla przedsiębiorców

- Polski Ład wprowadził obowiązek rocznego rozliczenia składki zdrowotnej dla większości przedsiębiorców.

- Miesięcznie opłaca się składki społeczne (zazwyczaj stałe) oraz składkę zdrowotną, której wysokość jest zmienna i zależy od formy opodatkowania i dochodu/przychodu z poprzedniego miesiąca.

- Roczne rozliczenie składki zdrowotnej dotyczy przedsiębiorców na skali podatkowej, podatku liniowym i ryczałcie ewidencjonowanym.

- Miesięczne deklaracje ZUS DRA/RCA składa się i opłaca do 20. dnia następnego miesiąca, natomiast roczne rozliczenie składki zdrowotnej następuje w deklaracji za kwiecień, czyli do 20 maja następnego roku.

- Wynikiem rozliczenia rocznego może być niedopłata (do zapłaty do 20 maja) lub nadpłata (do zwrotu na wniosek RZS-R do końca maja).

Roczne rozliczenie składki zdrowotnej to nowy, obowiązkowy element w finansowym kalendarzu większości przedsiębiorców. Jego istota polega na porównaniu sumy składek zdrowotnych, które opłacaliśmy każdego miesiąca przez cały rok, z należną składką roczną, obliczoną na podstawie całego rocznego dochodu (w przypadku skali podatkowej i podatku liniowego) lub przychodu (w przypadku ryczałtu ewidencjonowanego). Obowiązek ten dotyczy przede wszystkim przedsiębiorców rozliczających się na zasadach skali podatkowej, podatku liniowego oraz ryczałtu od przychodów ewidencjonowanych. Jest to swoista korekta, która ma na celu doprowadzenie do sytuacji, w której zapłacona składka zdrowotna jest zgodna z faktycznymi zarobkami w danym roku. Warto pamiętać, że osoby korzystające z karty podatkowej są z tego obowiązku zwolnione.

Miesięczne składki ZUS: Jakie opłacasz i co wpływa na ich wysokość?

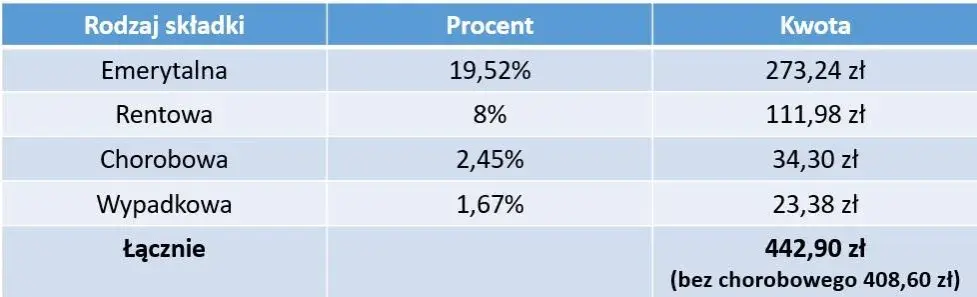

Składki społeczne, które opłacamy co miesiąc, stanowią fundament naszego zabezpieczenia na przyszłość. Są to składki na ubezpieczenia emerytalne, rentowe, a także ubezpieczenie wypadkowe. Dodatkowo, przedsiębiorcy mogą (a często też chcą) opłacać dobrowolne ubezpieczenie chorobowe. Podstawą ich wymiaru jest zazwyczaj kwota odpowiadająca 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Dla osób korzystających z ulg, takich jak "Mały ZUS Plus", podstawa wymiaru może być niższa i zależy od indywidualnych wyników działalności z poprzedniego roku. Dzięki temu, że ich wysokość jest w dużej mierze przewidywalna, łatwiej jest nam zaplanować miesięczne wydatki firmowe.

Składka zdrowotna, która od 2022 roku stała się tak istotnym elementem miesięcznych rozliczeń, ma charakter zdecydowanie bardziej zmienny. Jej wysokość jest ściśle powiązana z wybraną przez przedsiębiorcę formą opodatkowania. Dla osób na skali podatkowej i podatku liniowym, podstawa wymiaru składki zdrowotnej jest ustalana na podstawie miesięcznego dochodu. Oznacza to, że jeśli w danym miesiącu osiągnęliśmy wyższy dochód, zapłacimy wyższą składkę zdrowotną, a jeśli niższy składka będzie odpowiednio niższa. Z kolei w przypadku ryczałtu ewidencjonowanego, składka zdrowotna zależy od przedziałów przychodu. To właśnie ta dynamika sprawia, że miesięczne obciążenie finansowe związane ze składką zdrowotną może znacząco się różnić, co wymaga od nas ciągłej uwagi i monitorowania sytuacji finansowej firmy.

Terminy płatności i składania miesięcznych deklaracji ZUS DRA (Deklaracja Rozliczeniowa) oraz RCA (Raport Roczny o Wynagrodzeniach i Podstawach Wymiaru Składek) są nieprzekraczalne. Należy je złożyć i opłacić najpóźniej do 20. dnia następnego miesiąca. Na przykład, składki za styczeń należy uregulować do 20 lutego. Niestety, niedotrzymanie tych terminów wiąże się z naliczeniem odsetek za zwłokę, a w skrajnych przypadkach może prowadzić do kontroli ze strony ZUS. Dlatego tak ważne jest, aby pamiętać o tych datach i terminowo wywiązywać się ze swoich zobowiązań.Roczne rozliczenie składki zdrowotnej: Praktyczny przewodnik

Obowiązek rocznego rozliczenia składki zdrowotnej dotyczy szerokiego grona przedsiębiorców. Są to przede wszystkim:

- Przedsiębiorcy rozliczający się na zasadach skali podatkowej (12% i 32%).

- Przedsiębiorcy opodatkowani podatkiem liniowym (19%).

- Przedsiębiorcy prowadzący działalność i rozliczający się ryczałtem od przychodów ewidencjonowanych.

Z tego obowiązku zwolnione są natomiast osoby, które opłacają podatek w formie karty podatkowej, ponieważ ich rozliczenia z fiskusem i ZUS mają inny charakter.

Kluczowe dla prawidłowego rocznego rozliczenia składki zdrowotnej jest właściwe ustalenie rocznej podstawy jej wymiaru. Sposób jej obliczenia zależy bezpośrednio od formy opodatkowania:

- Dla skali podatkowej i podatku liniowego: Podstawą wymiaru jest roczny dochód z działalności gospodarczej. Oznacza to, że sumujemy wszystkie przychody i odejmujemy od nich koszty ich uzyskania.

- Dla ryczałtu od przychodów ewidencjonowanych: Podstawą wymiaru jest roczny przychód z działalności gospodarczej. W tym przypadku nie odejmujemy kosztów uzyskania przychodu.

Należy pamiętać, że składka zdrowotna nie może być niższa niż ustalona minimalna roczna kwota, która jest powiązana z minimalnym wynagrodzeniem.

Najważniejszym terminem związanym z rocznym rozliczeniem składki zdrowotnej jest 20 maja następnego roku. Do tego dnia należy złożyć deklarację ZUS DRA za kwiecień, która zawiera właśnie to roczne rozliczenie. Jest to moment, w którym ZUS otrzymuje pełne dane dotyczące naszych rocznych zarobków i może dokonać ostatecznego porównania z sumą składek, które opłacaliśmy miesięcznie. Termin ten jest kluczowy, ponieważ od niego zależy, czy zdążymy uregulować ewentualną niedopłatę.

Niedopłata czy nadpłata: Co wynik rocznego rozliczenia oznacza dla Twoich finansów?

Jedną z możliwości, jaka może wyniknąć z rocznego rozliczenia składki zdrowotnej, jest stwierdzenie niedopłaty. Oznacza to, że suma składek zdrowotnych, które opłacaliśmy przez 12 miesięcy, okazała się niższa niż faktycznie należna składka roczna, obliczona na podstawie całego naszego rocznego dochodu lub przychodu. W takiej sytuacji, różnicę należy dopłacić. Termin na uregulowanie tej niedopłaty jest zbieżny z terminem płatności składek za kwiecień, czyli do 20 maja następnego roku. Jest to więc dodatkowe obciążenie finansowe, które należy uwzględnić w planowaniu budżetu firmy.

Sytuacja odwrotna to nadpłata. Występuje ona wtedy, gdy suma miesięcznych składek zdrowotnych, które zapłaciliśmy, przekracza należną składkę roczną. W tym przypadku mamy dwie opcje postępowania:

- Automatyczne rozliczenie przez ZUS: ZUS samoczynnie zaliczy nadpłatę na poczet przyszłych składek. Jest to najprostsze rozwiązanie, które nie wymaga od nas żadnych dodatkowych działań.

- Złożenie wniosku o zwrot (RZS-R): Jeśli potrzebujemy środków finansowych lub po prostu chcemy odzyskać nadpłacony kapitał, możemy złożyć specjalny wniosek o zwrot nadpłaty. Wniosek ten (RZS-R) można złożyć do końca maja. Zwrot środków następuje zazwyczaj do 1 sierpnia.

Warto zastanowić się, czy zawsze opłaca się składać wniosek o zwrot. Jeśli nasza firma generuje stabilne dochody, a płynność finansowa nie jest problemem, pozostawienie nadpłaty w ZUS może być korzystniejsze, ponieważ zmniejszy przyszłe zobowiązania. Jednak w przypadku potrzeby natychmiastowego zasilenia budżetu firmy, wniosek o zwrot jest dobrym rozwiązaniem.

Pojęcie minimalnej rocznej składki zdrowotnej jest istotne dla wielu przedsiębiorców, zwłaszcza tych, których roczne dochody lub przychody nie są bardzo wysokie. Obowiązuje ona, gdy suma wpłaconych miesięcznych składek lub składka obliczona od rocznego dochodu/przychodu jest niższa niż ustalona kwota minimalna. Wysokość tej minimalnej składki rocznej jest ściśle powiązana z minimalnym wynagrodzeniem obowiązującym na pierwszy dzień roku składkowego, czyli na 1 lutego. Jest to 9% tej kwoty. Obowiązek ten dotyczy wszystkich form opodatkowania, dla których prowadzone jest roczne rozliczenie składki zdrowotnej.

Najczęstsze błędy w rozliczeniach ZUS: Jak ich unikać?

Zmiana formy opodatkowania w trakcie roku kalendarzowego to jedna z sytuacji, która znacząco komplikuje roczne rozliczenie składki zdrowotnej. W takim przypadku nie możemy zastosować jednej metody obliczenia podstawy wymiaru dla całego roku. Musimy precyzyjnie wyliczyć składkę zdrowotną osobno dla okresu, w którym obowiązywała pierwsza forma opodatkowania, i osobno dla okresu, gdy obowiązywała druga. Wymaga to skrupulatności i dokładnego śledzenia zmian w przepisach oraz własnej sytuacji podatkowej, aby uniknąć błędów przy ostatecznym rozliczeniu.

Przedsiębiorcy, którzy w trakcie roku zawiesili lub całkowicie zlikwidowali działalność gospodarczą, również muszą pamiętać o obowiązkach związanych z rocznym rozliczeniem składki zdrowotnej. Nawet jeśli działalność była prowadzona tylko przez część roku, nadal istnieje obowiązek rozliczenia się z należnej składki zdrowotnej za okres faktycznego prowadzenia działalności. Warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie formalności zostały dopełnione prawidłowo, niezależnie od tego, czy działalność była krótka, czy długotrwała.

Błędne dane wprowadzane do deklaracji miesięcznych ZUS DRA to niestety częsty problem, który może mieć poważne konsekwencje. Nawet drobna pomyłka w kwocie dochodu czy przychodu może skutkować nieprawidłowym naliczeniem składki zdrowotnej, a w konsekwencji niedopłatą lub nadpłatą. Dlatego tak ważne jest, aby przed wysłaniem deklaracji dokładnie sprawdzić wszystkie wprowadzone dane. W przypadku wykrycia błędu, należy jak najszybciej złożyć korektę deklaracji, aby uniknąć problemów z ZUS i naliczenia ewentualnych odsetek.

Przeczytaj również: Złoto inwestycyjne: czy warto? Analiza i porady 2025

Miesięczne a roczne rozliczenia: Podsumowanie kluczowych obowiązków

| Cecha | Rozliczenie Miesięczne | Rozliczenie Roczne |

|---|---|---|

| Rodzaj składek | Składki społeczne (emerytalne, rentowe, wypadkowe) oraz składka zdrowotna. | Korekta roczna składki zdrowotnej na podstawie rocznego dochodu/przychodu. |

| Kogo dotyczy | Wszystkich czynnych przedsiębiorców. | Przedsiębiorców na skali podatkowej, podatku liniowym, ryczałcie ewidencjonowanym. |

| Podstawa wymiaru | Stała podstawa dla składek społecznych (zależna od przeciętnego wynagrodzenia/Mały ZUS Plus); zmienna podstawa dla składki zdrowotnej (dochód/przychód z poprzedniego miesiąca). | Roczny dochód (skala, liniowy) lub roczny przychód (ryczałt). |

| Termin | Do 20. dnia następnego miesiąca. | Deklaracja ZUS DRA za kwiecień (do 20 maja następnego roku). |

| Cel | Bieżące regulowanie zobowiązań wobec ZUS i zapewnienie świadczeń. | Weryfikacja i wyrównanie należnej składki zdrowotnej za cały rok. |

W obliczu coraz bardziej skomplikowanych przepisów dotyczących rozliczeń z ZUS, zwłaszcza po wprowadzeniu rocznego rozliczenia składki zdrowotnej, rola dobrego oprogramowania księgowego staje się nieoceniona. Nowoczesne systemy księgowe potrafią automatycznie obliczać składki na podstawie wprowadzanych danych, uwzględniając różne formy opodatkowania i ulgi. W przypadku rocznego rozliczenia, takie oprogramowanie może znacząco uprościć proces, minimalizując ryzyko błędów i oszczędzając cenny czas przedsiębiorcy. Jest to inwestycja, która szybko się zwraca, zapewniając spokój ducha i pewność prawidłowego wywiązania się z obowiązków.

Oto lista kluczowych kroków i punktów, o których należy pamiętać przy rozliczeniach z ZUS:

- Zrozumienie podstaw: Upewnij się, że rozumiesz różnicę między miesięcznymi składkami społecznymi a zmienną składką zdrowotną.

- Terminowość miesięcznych płatności: Pamiętaj o terminie 20. dnia każdego miesiąca na opłacenie składek społecznych i zdrowotnej oraz złożenie deklaracji ZUS DRA/RCA.

- Wybór formy opodatkowania: Świadomie wybierz formę opodatkowania, ponieważ ma ona bezpośredni wpływ na wysokość składki zdrowotnej.

- Dokładne dane w deklaracjach: Zawsze sprawdzaj poprawność wprowadzanych danych w miesięcznych deklaracjach ZUS, aby uniknąć błędów.

- Przygotowanie do rocznego rozliczenia: Już w trakcie roku gromadź dokumenty dotyczące dochodów/przychodów, które będą potrzebne do rocznego rozliczenia składki zdrowotnej.

- Termin 20 maja: Zapamiętaj kluczowy termin 20 maja na złożenie rocznego rozliczenia składki zdrowotnej w deklaracji ZUS DRA za kwiecień.

- Analiza wyniku rocznego rozliczenia: Po otrzymaniu wyniku rocznego rozliczenia, dokładnie przeanalizuj, czy wystąpiła niedopłata, czy nadpłata.

- Decyzja w sprawie nadpłaty: Zastanów się, czy chcesz odzyskać nadpłatę, czy pozostawić ją na poczet przyszłych składek. Pamiętaj o terminie składania wniosku o zwrot (do końca maja).

- Minimalna składka zdrowotna: Miej na uwadze obowiązek zapłaty minimalnej rocznej składki zdrowotnej, jeśli Twoje dochody/przychody są niskie.

- Konsultacja z ekspertem: W przypadku wątpliwości, zwłaszcza przy zmianie formy opodatkowania lub likwidacji firmy, skonsultuj się z księgowym lub doradcą podatkowym.