Roczne rozliczenie składki zdrowotnej kluczowe informacje dla przedsiębiorców

- Obowiązek rozliczenia dotyczy przedsiębiorców na skali podatkowej, podatku liniowym i ryczałcie.

- Termin złożenia deklaracji (ZUS DRA/RCA za kwiecień) i uregulowania niedopłaty to 20 maja.

- Wysokość składki zależy od formy opodatkowania: 9% dochodu (skala), 4,9% dochodu (liniowy), progi przychodowe (ryczałt).

- Istnieje minimalna podstawa wymiaru składki, nawet przy niskim lub zerowym dochodzie.

- Nadpłatę można odzyskać, składając wniosek RZS-R, niedopłatę należy uregulować w terminie.

- Dla liniowców i ryczałtowców możliwe jest odliczenie części zapłaconych składek.

Kto ma obowiązek złożyć roczne rozliczenie?

Zgodnie z obowiązującymi przepisami, roczne rozliczenie składki zdrowotnej jest obowiązkowe dla przedsiębiorców, którzy w poprzednim roku podatkowym prowadzili działalność opodatkowaną na zasadach ogólnych (skala podatkowa), podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. W mojej praktyce często spotykam się z pytaniami, kto jest zwolniony z tego obowiązku warto zapamiętać, że dotyczy to osób rozliczających się kartą podatkową, wspólników spółek komandytowych, jednoosobowych spółek z o.o. oraz osób współpracujących.

Kluczowe terminy, których nie możesz przegapić

Roczne rozliczenie składki zdrowotnej to proces, który wymaga uwagi na terminy. Musimy pamiętać, że rozliczenie to składamy w dokumencie rozliczeniowym, czyli ZUS DRA lub ZUS RCA, za kwiecień danego roku. Ostateczny termin na złożenie tej deklaracji oraz uregulowanie ewentualnej niedopłaty to 20 maja. Niewielu przedsiębiorców zdaje sobie sprawę z różnic w definicji "roku składkowego". Dla osób na skali podatkowej i podatku liniowym rok składkowy obejmuje okres od 1 lutego danego roku do 31 stycznia roku następnego. Natomiast dla ryczałtowców rok składkowy pokrywa się z rokiem kalendarzowym, czyli trwa od 1 stycznia do 31 grudnia. To rozróżnienie jest fundamentalne dla prawidłowych obliczeń.

Gdzie i na jakim formularzu dokonać rocznego podsumowania?

Roczne rozliczenie składki zdrowotnej, jak już wspomniałem, dokonuje się w dokumencie ZUS DRA lub ZUS RCA za kwiecień. To właśnie te formularze są kluczowe do prawidłowego podsumowania Państwa rocznych zobowiązań. Pamiętajmy, że dokładność w ich wypełnianiu jest niezwykle ważna, aby uniknąć późniejszych korekt i niepotrzebnych problemów z Zakładem Ubezpieczeń Społecznych.

Jak rozliczyć składkę zdrowotną na skali podatkowej

Jak poprawnie ustalić roczny dochód do podstawy składki?

Dla przedsiębiorców rozliczających się na skali podatkowej, roczny dochód stanowiący podstawę wymiaru składki zdrowotnej to różnica między przychodami a kosztami ich uzyskania. Ważne jest, aby pamiętać o pomniejszeniu tej kwoty o zapłacone w danym roku składki na ubezpieczenia społeczne, o ile oczywiście nie zostały one już zaliczone do kosztów uzyskania przychodu. Precyzyjne ustalenie tego dochodu to pierwszy i najważniejszy krok do prawidłowego rozliczenia.

Obliczanie rocznej składki zdrowotnej: wzór i praktyczne przykłady

Roczna składka zdrowotna dla osób na skali podatkowej wynosi 9% rocznego dochodu z działalności gospodarczej. To prosty wzór, ale jego zastosowanie wymaga dokładności. Na przykład, jeśli Państwa roczny dochód wyniósł 100 000 zł, roczna składka zdrowotna wyniesie 9% z tej kwoty, czyli 9 000 zł. Następnie tę kwotę porównujemy z sumą miesięcznych składek, które Państwo opłacali w ciągu roku składkowego.

Minimalna podstawa wymiaru składki: Co zrobić, gdy dochód jest niski lub zerowy?

Nawet jeśli Państwa dochód jest niski lub wystąpiła strata, jako przedsiębiorcy na skali podatkowej są Państwo objęci minimalną roczną podstawą wymiaru składki zdrowotnej. Warto zwrócić uwagę na zmiany, które wejdą w życie od 2026 roku. Od tego momentu podstawa ta powróci do poziomu 100% minimalnego wynagrodzenia. Przyjmując, że w 2026 roku minimalne wynagrodzenie wyniesie 4806 zł, minimalna miesięczna składka zdrowotna wyniesie 432,54 zł (9% z 4806 zł). To oznacza, że nawet przy braku dochodu, minimalna składka jest obowiązkowa.

Rozliczenie składki zdrowotnej dla podatku liniowego

Ustalanie rocznego dochodu dla "liniowca": o czym pamiętać?

Dla przedsiębiorców rozliczających się podatkiem liniowym, podobnie jak na skali podatkowej, roczny dochód to różnica między przychodami a kosztami ich uzyskania. Kluczowe jest tutaj precyzyjne ewidencjonowanie wszystkich transakcji, aby podstawa do wyliczenia składki była jak najbardziej dokładna i odzwierciedlała rzeczywistą sytuację finansową Państwa firmy.

Kalkulacja rocznej składki: Od dochodu do finalnej kwoty

Roczna składka zdrowotna dla "liniowców" wynosi 4,9% rocznego dochodu z działalności gospodarczej. Tak jak w przypadku skali podatkowej, również tutaj obowiązuje minimalna podstawa wymiaru składki, o której wspomniałem wcześniej. Przykładowo, jeśli Państwa roczny dochód wyniósł 100 000 zł, roczna składka zdrowotna wyniesie 4,9% z tej kwoty, czyli 4 900 zł. Następnie porównujemy tę kwotę z sumą miesięcznych wpłat.

Limit odliczenia składki zdrowotnej: Jak maksymalnie na tym zyskać?

Przedsiębiorcy na podatku liniowym mają znaczącą korzyść możliwość odliczenia zapłaconych składek zdrowotnych od dochodu lub zaliczenia ich w koszty uzyskania przychodu. To ważny element optymalizacji podatkowej. Warto pamiętać, że obowiązuje roczny limit odliczenia, który w 2026 roku wyniesie 14 100 zł. Zawsze radzę moim klientom, aby dokładnie przeanalizowali, która opcja jest dla nich korzystniejsza.

Składka w kosztach czy odliczenie od dochodu? Analiza korzyści

Decyzja o tym, czy zaliczyć składkę zdrowotną w koszty uzyskania przychodu, czy odliczyć ją od dochodu, może mieć istotne konsekwencje. Z mojego doświadczenia wynika, że zaliczenie składki w koszty jest często korzystniejsze. Dlaczego? Ponieważ obniża to nie tylko podstawę opodatkowania, ale również podstawę wymiaru składki zdrowotnej na kolejne miesiące. To podwójna korzyść, którą warto wykorzystać w Państwa rozliczeniach.

Ryczałt: Jak rozliczyć składkę zdrowotną na podstawie przychodów

Jak prawidłowo obliczyć roczny przychód na potrzeby ZUS?

Dla ryczałtowców podstawą wymiaru składki zdrowotnej jest roczny przychód z działalności gospodarczej. W przeciwieństwie do skali podatkowej czy podatku liniowego, tutaj nie uwzględniamy kosztów. Kluczowe jest więc sumowanie wszystkich przychodów uzyskanych w danym roku kalendarzowym, aby prawidłowo przyporządkować się do odpowiedniego progu.

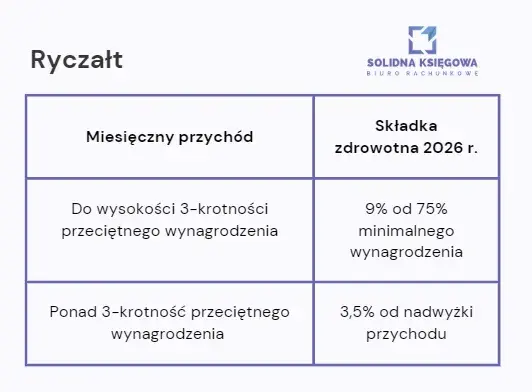

Trzy progi, jedna składka: Jak ustalić właściwą podstawę wymiaru?

W przypadku ryczałtu wysokość składki zdrowotnej zależy od rocznego przychodu i jest obliczana na podstawie trzech progów. Podstawą wymiaru składki jest odpowiednio 60%, 100% lub 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale poprzedniego roku. Poniżej przedstawiam to w przejrzystej tabeli:

| Próg przychodów rocznych | Podstawa wymiaru składki zdrowotnej |

|---|---|

| Do 60 000 zł | 60% przeciętnego miesięcznego wynagrodzenia |

| Od 60 000 zł do 300 000 zł | 100% przeciętnego miesięcznego wynagrodzenia |

| Powyżej 300 000 zł | 180% przeciętnego miesięcznego wynagrodzenia |

Przekroczenie progu w trakcie roku: Jak to wpływa na roczne rozliczenie?

Roczne rozliczenie dla ryczałtowców polega na weryfikacji sumy miesięcznych składek względem faktycznego rocznego przychodu. Jeśli w trakcie roku przekroczyli Państwo progi przychodowe, może to skutkować koniecznością dopłaty składki zdrowotnej lub, w niektórych przypadkach, zwrotem nadpłaconych środków. Dlatego tak ważne jest bieżące monitorowanie swoich przychodów.

Odliczenie 50% zapłaconych składek: zasady i korzyści

Ryczałtowcy również mają możliwość skorzystania z ulgi w postaci odliczenia. Mogą oni odliczyć 50% zapłaconych składek zdrowotnych od przychodu. Jest to istotna korzyść, która pozwala obniżyć podstawę opodatkowania, a tym samym zmniejszyć należny podatek. Warto o tym pamiętać przy sporządzaniu rocznego zeznania podatkowego.

Nadpłata czy niedopłata? Co dalej z rozliczeniem składki zdrowotnej

Stwierdziłeś niedopłatę? Oto jak i do kiedy musisz ją uregulować

Jeśli po dokonaniu rocznego rozliczenia okaże się, że suma wpłaconych przez Państwa miesięcznych składek jest niższa niż wyliczona składka roczna, mamy do czynienia z niedopłatą. Tę różnicę należy uregulować do ZUS w terminie do 20 maja, czyli w tym samym terminie, w którym składamy deklarację rozliczeniową za kwiecień. Niedopłata powinna być wpłacona na ten sam numer rachunku bankowego, na który opłacają Państwo bieżące składki.

Jak odzyskać nadpłacone pieniądze? Krok po kroku przez wniosek o zwrot (RZS-R)

W przypadku nadpłaty, proces jej odzyskiwania jest ściśle określony. Oto jak to wygląda krok po kroku:

- Wniosek o zwrot (RZS-R) jest generowany automatycznie na Państwa profilu PUE ZUS po złożeniu deklaracji za kwiecień. Nie muszą Państwo szukać go samodzielnie.

- Termin na złożenie tego wniosku o zwrot upływa zazwyczaj na początku czerwca. Proszę pilnować tego terminu, aby nie stracić możliwości odzyskania środków.

- ZUS zwraca nadpłacone środki do 1 sierpnia, pod warunkiem, że nie mają Państwo żadnych zaległości na koncie płatnika. W przeciwnym razie nadpłata zostanie zaliczona na poczet tych zaległości.

Brak wniosku o zwrot: co ZUS zrobi z Twoją nadpłatą?

Jeśli z jakiegoś powodu nie złożą Państwo wniosku o zwrot nadpłaty w wyznaczonym terminie, nie oznacza to, że pieniądze przepadną. Zgodnie z przepisami, nadpłata zostanie automatycznie zaliczona na poczet przyszłych składek. Jest to wygodne rozwiązanie dla tych, którzy planują kontynuować działalność i nie potrzebują natychmiastowego zwrotu środków.

Otrzymałeś zwrot z ZUS? Sprawdź, jak rozliczyć go w podatku dochodowym

Otrzymanie zwrotu nadpłaty składki zdrowotnej ma również swoje konsekwencje podatkowe. Jeśli wcześniej składki te pomniejszały Państwa podstawę opodatkowania (np. były odliczane od dochodu dla liniowców lub od przychodu dla ryczałtowców), to otrzymany zwrot należy doliczyć odpowiednio do dochodu (dla podatku liniowego) lub przychodu (dla ryczałtu) w zeznaniu podatkowym za rok, w którym ten zwrot został otrzymany. To ważna zasada, o której często się zapomina, a jej pominięcie może skutkować błędami w rozliczeniu PIT.

Unikaj błędów: Najczęstsze pułapki w rocznym rozliczeniu składki zdrowotnej

Nieuwzględnienie wszystkich przychodów lub kosztów: jak to weryfikować?

Jednym z najczęstszych błędów, jakie obserwuję w mojej pracy, jest nieuwzględnienie wszystkich przychodów lub kosztów, które mają wpływ na podstawę wymiaru składki zdrowotnej. Niezależnie od formy opodatkowania, dokładna weryfikacja wszystkich danych finansowych jest absolutnie kluczowa. Regularne przeglądanie ksiąg przychodów i rozchodów, faktur oraz wyciągów bankowych pozwoli uniknąć nieścisłości i zapewni prawidłowość rozliczenia.

Przeczytaj również: Rozliczenie PIT 2026: Twój Przewodnik Krok po Kroku | Ulgi i Terminy

Błędne rozumienie "roku składkowego" a konsekwencje w obliczeniach

Wspomniałem już o tym wcześniej, ale podkreślę to raz jeszcze: błędne rozumienie definicji "roku składkowego" (1 lutego - 31 stycznia vs. 1 stycznia - 31 grudnia) to kolejna pułapka, w którą wpadają przedsiębiorcy. Niewłaściwe przyjęcie okresu rozliczeniowego może prowadzić do poważnych błędów w obliczeniach, a w konsekwencji do niedopłat lub konieczności składania korekt. Zawsze upewnijcie się Państwo, który rok składkowy dotyczy Państwa formy opodatkowania, zanim przystąpicie do wyliczeń.