Rozliczenie podatku PIT od kryptowalut to temat, który od kilku lat budzi wiele pytań wśród inwestorów. Kluczowe jest zrozumienie terminów i zasad, aby uniknąć nieprzyjemności z urzędem skarbowym. W tym artykule skupimy się na najważniejszej kwestii dla wielu z Was ostatecznym terminie składania deklaracji PIT-38. Dowiesz się, do kiedy musisz złożyć zeznanie za dochody z kryptowalut uzyskane w minionym roku, jakie formularze są potrzebne i co dokładnie podlega opodatkowaniu.

Przeczytaj również: PIT-38 za kryptowaluty: Jak wypełnić krok po kroku? Poradnik

Rozliczenie PIT kryptowaluty ostateczny termin to 30 kwietnia 2025 roku

- Ostateczny termin na złożenie deklaracji PIT-38 za dochody z kryptowalut uzyskane w 2024 roku to 30 kwietnia 2025 roku.

- Rozliczenie odbywa się wyłącznie na formularzu PIT-38, dedykowanym dochodom z kapitałów pieniężnych.

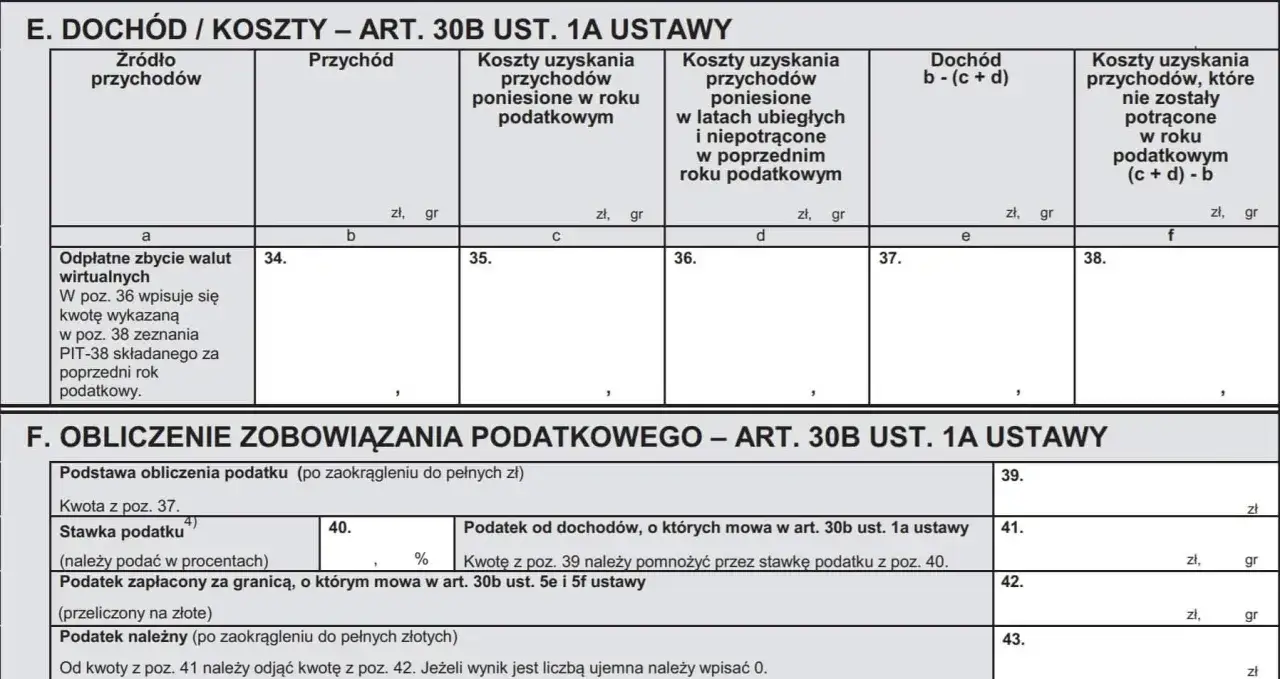

- Stawka podatku od dochodu z odpłatnego zbycia walut wirtualnych wynosi 19%.

- Obowiązek podatkowy powstaje przy wymianie kryptowaluty na walutę fiducjarną, towar, usługę lub inne prawo majątkowe (wymiana krypto-krypto jest neutralna podatkowo).

- Do kosztów można zaliczyć udokumentowane wydatki na nabycie kryptowalut, które można przenosić na kolejne lata.

- Deklarację PIT-38 należy złożyć nawet w przypadku braku zysku, poniesienia straty lub wyłącznie kosztów nabycia, aby "zachować" koszty na przyszłość.

Kluczowy termin dla inwestorów krypto: do kiedy musisz złożyć PIT w 2025 roku

Zbliża się czas rozliczeń podatkowych, a dla osób inwestujących w kryptowaluty kluczowe jest pamiętanie o konkretnej dacie. Zgodnie z przepisami, ostateczny termin na złożenie zeznania podatkowego PIT-38, obejmującego dochody z kryptowalut uzyskane w roku 2024, upływa 30 kwietnia 2025 roku. Jest to nieprzekraczalna data, której należy bezwzględnie przestrzegać.Poznaj ostateczną datę: 30 kwietnia ani dnia dłużej!

Chcę to jasno podkreślić: 30 kwietnia 2025 roku to ostatni dzwonek na złożenie deklaracji PIT-38 dotyczącej Waszych transakcji kryptowalutowych z 2024 roku. Nie ma tu miejsca na dyskusję ani łagodniejsze traktowanie jest to termin wiążący dla wszystkich podatników.

Od kiedy możesz zacząć? Dlaczego 15 lutego to ważny start?

Choć ostateczny termin to koniec kwietnia, nie musicie czekać do ostatniej chwili. Zeznanie PIT-38 można składać już od 15 lutego 2025 roku. Warto o tym pamiętać, ponieważ deklaracje złożone przed tą datą będą traktowane jako złożone właśnie 15 lutego. Wcześniejsze złożenie może być korzystne, jeśli spodziewacie się zwrotu podatku.

Co jeśli się spóźnisz? Zrozum konsekwencje i dowiedz się, jak działa "czynny żal"

Spóźnienie z deklaracją podatkową to zawsze ryzyko. Niezłożenie PIT-38 w terminie może prowadzić do odpowiedzialności karno-skarbowej, w tym grzywny. Na szczęście, polskie prawo przewiduje mechanizm, który może Was przed tym uchronić jest to tzw. "czynny żal". Aby skorzystać z tej możliwości, musicie nie tylko złożyć zaległą deklarację, ale również uiścić należny podatek wraz z odsetkami. Kluczowe jest, aby zgłosić się dobrowolnie do urzędu skarbowego, zanim organ sam wykryje Wasze zaniedbanie.

Nie każdy PIT jest taki sam: dlaczego PIT-38 to twój jedyny wybór

Świat formularzy podatkowych bywa skomplikowany, ale w przypadku kryptowalut sprawa jest prosta. Istnieje jeden, dedykowany formularz, który musicie wybrać, aby prawidłowo rozliczyć swoje zyski i straty z cyfrowych aktywów.

Czym charakteryzuje się formularz PIT-38 w kontekście walut wirtualnych?

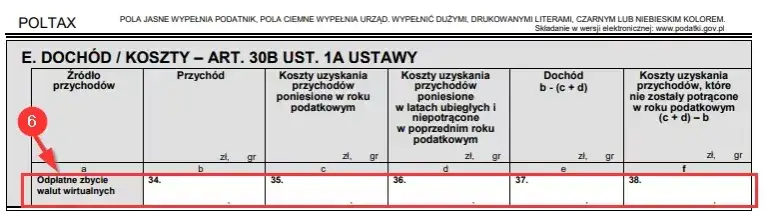

Dochody uzyskane z obrotu kryptowalutami, niezależnie od tego, czy były to zyski ze sprzedaży, czy inne formy "odpłatnego zbycia", rozlicza się wyłącznie na formularzu PIT-38. Ten formularz jest przeznaczony do wykazywania dochodów z tzw. kapitałów pieniężnych, do których zaliczane są również waluty wirtualne. Nie ma możliwości rozliczenia ich na innych deklaracjach.

Elektronicznie czy papierowo? Jak najwygodniej złożyć deklarację?

Macie dwie główne opcje złożenia deklaracji PIT-38. Najwygodniejszą i najszybszą metodą jest oczywiście złożenie jej elektronicznie, na przykład za pośrednictwem usługi Twój e-PIT dostępnej na portalu podatki.gov.pl. To rozwiązanie pozwala na szybkie przesłanie dokumentu i często skraca czas oczekiwania na ewentualny zwrot podatku. Oczywiście, nadal istnieje możliwość złożenia deklaracji w formie papierowej w dowolnym urzędzie skarbowym.

Czy dochody z krypto można rozliczyć wspólnie z małżonkiem? Wyjaśniamy zasady

Wielu podatników zastanawia się nad możliwością wspólnego rozliczenia dochodów z małżonkiem. Niestety, w przypadku dochodów z kapitałów pieniężnych, do których zaliczamy również te z kryptowalut, nie ma takiej możliwości. Każdy z małżonków musi rozliczyć swoje dochody z tego tytułu indywidualnie na własnym formularzu PIT-38.

Kiedy faktycznie powstaje podatek? Zrozum moment "odpłatnego zbycia"

Kluczowe dla zrozumienia obowiązku podatkowego jest zdefiniowanie, kiedy dokładnie dochodzi do "odpłatnego zbycia" kryptowaluty. To właśnie ten moment uruchamia konieczność rozliczenia się z fiskusem.

Sprzedaż za PLN, EUR, USD: Moment, w którym fiskus upomina się o swoje

Podstawowym przypadkiem, który generuje obowiązek podatkowy, jest wymiana kryptowaluty na tradycyjną walutę, czyli na przykład na polskie złote (PLN), dolary amerykańskie (USD) czy euro (EUR). W momencie, gdy sprzedajecie swoje krypto za pieniądze fiducjarne, powstaje przychód, od którego należy obliczyć podatek.

Zapłaciłeś Bitcoinem za zakupy? To również musisz rozliczyć!

"Odpłatne zbycie" to nie tylko sprzedaż za walutę. To również sytuacja, gdy wymieniacie kryptowalutę na towar, usługę lub jakiekolwiek inne prawo majątkowe. Jeśli na przykład zapłaciliście Bitcoinem za nowy sprzęt komputerowy lub usługę, traktowane jest to jako zbycie i podlega opodatkowaniu.

Magia wymiany krypto-krypto: Dlaczego transakcja BTC na ETH jest neutralna podatkowo?

Warto wiedzieć, że wymiana jednej kryptowaluty na inną, na przykład z Bitcoina na Ethereum, w momencie jej dokonania jest neutralna podatkowo. Oznacza to, że sama w sobie taka transakcja nie generuje obowiązku zapłaty podatku. Podatek powstanie dopiero w momencie, gdy później sprzedacie tę nowo nabytą kryptowalutę za walutę fiducjarną lub wykorzystacie ją w inny sposób podlegający opodatkowaniu.

Jak obliczyć podatek od kryptowalut? Klucz do sukcesu to przychody i koszty

Obliczenie podatku od kryptowalut opiera się na prostym wzorze: przychód pomniejszony o koszty uzyskania przychodu. Kluczem do prawidłowego rozliczenia jest właściwe zdefiniowanie obu tych kategorii.

Przychód to nie dochód: Jak poprawnie zdefiniować podstawę opodatkowania?

Pamiętajcie, że podatek płacimy od dochodu, a nie od przychodu. Dochód to właśnie różnica między kwotą przychodu a poniesionymi kosztami jego uzyskania. Jeśli na przykład sprzedaliście kryptowalutę za 10 000 zł, ale kupiliście ją za 8 000 zł, Waszym przychodem jest 10 000 zł, ale dochodem tylko 2 000 zł. To od tej kwoty 2 000 zł naliczany będzie podatek.

Co możesz wrzucić w koszty? Wszystko o dokumentowaniu wydatków na zakup krypto

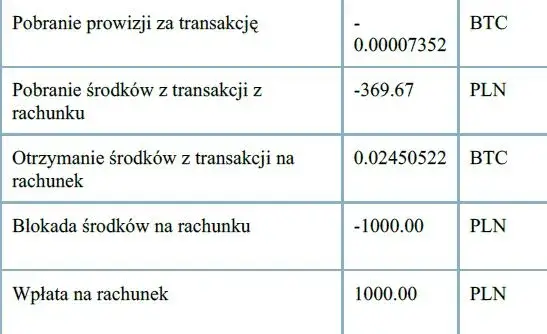

Do kosztów uzyskania przychodu możecie zaliczyć udokumentowane wydatki poniesione na nabycie kryptowalut. To niezwykle ważne, aby posiadać dowody zakupu faktury, potwierdzenia transakcji z giełdy, wyciągi z portfela. Co istotne, koszty te można rozliczyć dopiero w roku podatkowym, w którym nastąpiło odpłatne zbycie danej kryptowaluty. Co więcej, jeśli w danym roku poniesiecie koszty wyższe niż przychody, nierozliczone koszty przechodzą na kolejne lata.

Stawka jest jedna i stała: Ile wynosi podatek od zysków z kryptowalut?

Dochód uzyskany z odpłatnego zbycia walut wirtualnych jest opodatkowany stałą stawką podatku dochodowego w wysokości 19%. Niezależnie od tego, czy Wasz dochód wyniesie kilkaset złotych, czy kilkaset tysięcy, stawka pozostaje niezmieniona.

Obowiązek deklaracji nawet bez zysku: kiedy musisz złożyć "zerowy" PIT-38

Wielu inwestorów popełnia błąd, myśląc, że jeśli nie osiągnęli zysku lub nawet ponieśli stratę, nie muszą składać żadnej deklaracji. To nieprawda. Obowiązek złożenia PIT-38 istnieje nawet w sytuacji, gdy nie uzyskaliście przychodu.

Kupiłeś krypto, ale nie sprzedałeś? Wyjaśniamy, dlaczego i tak warto złożyć PIT

Jeśli w danym roku podatkowym jedynie kupiliście kryptowaluty, ale ich nie sprzedaliście (nie dokonaliście "odpłatnego zbycia"), a jedynie ponieśliście koszty nabycia, nadal musicie złożyć PIT-38. Dlaczego? Ponieważ złożenie takiej deklaracji pozwala na "zachowanie" tych poniesionych kosztów i przeniesienie ich na kolejne lata podatkowe. Bez złożenia deklaracji, te koszty przepadną.

"Zachowaj" swoje koszty na przyszłość: Jak działa przenoszenie kosztów na kolejne lata?

Mechanizm przenoszenia kosztów jest niezwykle korzystny dla inwestorów. Jeśli w danym roku podatkowym Wasze koszty zakupu kryptowalut przewyższają przychody ze sprzedaży, możecie wykazać stratę w deklaracji PIT-38. Ta nierozliczona część kosztów zostanie automatycznie przeniesiona na kolejne lata, pomniejszając przyszłe dochody i tym samym obniżając należny podatek.

A co w przypadku straty? Jak prawidłowo wykazać i rozliczyć stratę w deklaracji?

Podobnie jak w przypadku poniesienia jedynie kosztów, obowiązek złożenia deklaracji PIT-38 istnieje również wtedy, gdy ponieśliście stratę. Stratę należy prawidłowo wykazać w zeznaniu, co pozwoli na jej uwzględnienie w przyszłych rozliczeniach, zgodnie z zasadami przenoszenia kosztów.

Najczęstsze pułapki i błędy: jak ich uniknąć przy rozliczaniu PIT za kryptowaluty

Inwestowanie w kryptowaluty wiąże się z pewnym ryzykiem, a błędy w rozliczeniu podatkowym mogą być kosztowne. Oto kilka najczęstszych pułapek, na które warto uważać.

Brak dokumentacji kosztów: Jak przygotować się na ewentualną kontrolę?

To chyba najpoważniejszy błąd. Bez solidnej dokumentacji potwierdzającej koszty zakupu kryptowalut, Wasze rozliczenie może zostać zakwestionowane przez urząd skarbowy. Pamiętajcie, że to na Was spoczywa ciężar dowodu. Zbierajcie wszystkie faktury, potwierdzenia transakcji, wyciągi z giełd i portfeli. Im lepsza dokumentacja, tym pewniej możecie czuć się podczas ewentualnej kontroli.

Mylenie przychodu z dochodem: Praktyczne przykłady obliczeń

Jak już wspominałem, podatek płacimy od dochodu. Częstym błędem jest traktowanie całej kwoty uzyskanej ze sprzedaży jako przychodu do opodatkowania. Przykładowo, jeśli kupiliście kryptowalutę za 5 000 zł, a sprzedaliście za 7 000 zł, Wasz przychód to 7 000 zł, ale dochód, od którego zapłacicie 19% podatku, to tylko 2 000 zł (7 000 zł - 5 000 zł). W tym przypadku podatek wyniesie 380 zł (19% z 2 000 zł).

Ignorowanie drobnych transakcji: Dlaczego każda sprzedaż ma znaczenie?

Niektórzy inwestorzy lekceważą drobne transakcje, uznając je za nieistotne. Pamiętajcie jednak, że każde "odpłatne zbycie" kryptowaluty, niezależnie od jego wartości, podlega obowiązkowi rozliczenia. Nawet jeśli sprzedaliście niewielką ilość krypto za kilkadziesiąt złotych, ta transakcja powinna znaleźć odzwierciedlenie w Waszej deklaracji PIT-38. Suma tych drobnych transakcji również może stanowić znaczący przychód.