Witaj w praktycznym przewodniku, który krok po kroku przeprowadzi Cię przez samodzielne wypełnianie deklaracji PIT-38 w kontekście przychodów i kosztów związanych z obrotem kryptowalutami w Polsce. Celem tego poradnika jest nie tylko wyjaśnienie, jak poprawnie zsumować przychody i koszty, ale przede wszystkim wskazanie, jak uniknąć najczęstszych błędów, aby Twoje rozliczenie podatkowe było zgodne z prawem i wolne od niepotrzebnych komplikacji.

Jak samodzielnie wypełnić PIT-38 za kryptowaluty praktyczny przewodnik krok po kroku

- Dochody z kryptowalut rozlicza się wyłącznie na formularzu PIT-38, stosując stawkę 19% od dochodu.

- Przychód powstaje przy wymianie krypto na walutę fiducjarną, towar lub usługę; wymiana krypto-na-krypto jest neutralna podatkowo.

- Koszty uzyskania przychodu (KUP) obejmują udokumentowane wydatki na nabycie kryptowalut oraz prowizje giełdowe.

- Należy złożyć PIT-38 nawet w przypadku poniesienia samych kosztów (bez przychodów), aby móc odliczyć je w kolejnych latach.

- Kluczowe pola w PIT-38 to 34 (Przychód), 35 (KUP bieżące) i 36 (KUP z lat ubiegłych).

- Termin złożenia PIT-38 za rok 2025 upływa 30 kwietnia 2026 roku.

Obowiązek rozliczenia kryptowalut na PIT-38: Kto i dlaczego?

Zgodnie z przepisami, każdy, kto w danym roku podatkowym osiągnął jakikolwiek przychód ze zbycia walut wirtualnych, jest zobowiązany do złożenia deklaracji PIT-38. Co ważne, obowiązek ten dotyczy również osób, które w danym roku poniosły koszty związane z nabyciem kryptowalut, nawet jeśli nie osiągnęły z tego tytułu żadnych przychodów. Zrozumienie tego obowiązku to pierwszy krok do poprawnego rozliczenia.

Zrozumienie obowiązku podatkowego: kiedy powstaje przychód?

Kluczową kwestią w rozliczeniu kryptowalut jest moment powstania przychodu. Podatkowo przychód powstaje w momencie, gdy zdecydujesz się wymienić swoją kryptowalutę na walutę fiducjarną, taką jak polski złoty (PLN), euro (EUR) czy dolar amerykański (USD), a także w momencie, gdy wymieniasz ją na towar lub usługę. To właśnie ta wymiana jest zdarzeniem generującym przychód, który należy wykazać w deklaracji podatkowej. Warto jednak pamiętać, że wymiana jednej kryptowaluty na inną (tzw. "krypto-na-krypto") jest traktowana jako neutralna podatkowo i nie rodzi obowiązku podatkowego w momencie samej transakcji.

Scenariusz 1: Sprzedałeś krypto do PLN/EUR/USD musisz złożyć PIT.

Jeśli dokonałeś sprzedaży swoich kryptowalut za walutę fiducjarną, na przykład wymieniłeś Bitcoiny na złotówki, to jest to bezpośredni powód do złożenia PIT-38. Każda taka transakcja generuje przychód, który podlega opodatkowaniu stawką 19% od dochodu. Pamiętaj, że musisz skrupulatnie zsumować wszystkie takie wpływy ze sprzedaży w danym roku podatkowym.

Scenariusz 2: Kupiłeś krypto, ale nie sprzedałeś i tak złóż PIT, by zachować koszty.

To bardzo ważna informacja, którą często się pomija: nawet jeśli w danym roku podatkowym poniosłeś wyłącznie koszty związane z zakupem kryptowalut, ale nie dokonałeś żadnej sprzedaży, nadal musisz złożyć deklarację PIT-38. Dlaczego? Ponieważ złożenie PIT-38 w takiej sytuacji pozwala Ci na przeniesienie tych kosztów uzyskania przychodu do kolejnych lat podatkowych. Bez złożenia deklaracji, prawo do odliczenia tych kosztów w przyszłości przepada.

Scenariusz 3: Wymieniałeś krypto-na-krypto co to oznacza dla Twoich podatków?

Dla wielu inwestorów transakcje wymiany jednej kryptowaluty na inną są codziennością. Dobra wiadomość jest taka, że z perspektywy podatkowej, wymiana kryptowaluty na inną kryptowalutę (np. Ether na Litecoina) jest neutralna podatkowo. Oznacza to, że sama w sobie taka transakcja nie generuje przychodu ani kosztu podatkowego w momencie jej dokonania. Nie musisz jej rozliczać jako przychodu w danym roku, chyba że w ramach tej samej operacji nastąpiła również wymiana na walutę fiducjarną.

Zbieranie dokumentów: Co przygotować przed wypełnieniem PIT-38?

Zanim przystąpisz do wypełniania jakichkolwiek rubryk w formularzu PIT-38, kluczowe jest solidne przygotowanie wszystkich niezbędnych dokumentów. Bez nich poprawne obliczenie przychodów i kosztów będzie niemożliwe, a ryzyko błędów znacząco wzrośnie. To fundament, na którym opiera się całe rozliczenie.

Historia transakcji: Twój klucz do prawidłowego rozliczenia.

Najważniejszym dokumentem, jaki musisz posiadać, jest szczegółowa historia wszystkich Twoich transakcji związanych z kryptowalutami. Obejmuje ona zarówno zakupy, jak i sprzedaże oraz wymiany. Ta historia pozwala na precyzyjne ustalenie ceny zakupu każdej jednostki kryptowaluty (co stanowi koszt uzyskania przychodu) oraz ceny jej sprzedaży (co stanowi przychód). Bez tej chronologii nie będziesz w stanie poprawnie obliczyć dochodu.Jak udokumentować przychody ze sprzedaży kryptowalut?

- Wyciągi z giełd kryptowalutowych: Większość giełd udostępnia szczegółowe raporty transakcyjne.

- Potwierdzenia transakcji: Zapisy z portfeli lub platform, które dokumentują datę, ilość i wartość sprzedaży.

- Raporty z platform: Niektóre platformy inwestycyjne generują podsumowania transakcji.

- Wyciągi bankowe: Mogą potwierdzać wpływ środków fiducjarnych ze sprzedaży kryptowalut.

Czym są koszty uzyskania przychodu i jak je udowodnić? (prowizje, ceny zakupu)

Koszty uzyskania przychodu (KUP) w kontekście kryptowalut to przede wszystkim udokumentowane wydatki poniesione na nabycie walut wirtualnych. Oznacza to cenę, po jakiej kupiłeś daną kryptowalutę. Ponadto, do kosztów zaliczamy również wszelkie opłaty i prowizje związane z transakcjami, na przykład prowizje pobierane przez giełdy za kupno lub sprzedaż. Aby móc je odliczyć, musisz posiadać dowody ich poniesienia.- Cena zakupu kryptowaluty: Dokumenty potwierdzające, ile zapłaciłeś za daną walutę wirtualną.

- Prowizje giełdowe: Potwierdzenia opłat pobranych przez giełdy lub platformy transakcyjne.

- Inne udokumentowane koszty: Na przykład opłaty sieciowe (gas fees) związane z zakupem lub sprzedażą, jeśli można je jednoznacznie przypisać do danej transakcji.

Co z kosztami z poprzednich lat? Sprawdź swoje archiwalne PIT-y.

Jeśli w poprzednich latach podatkowych Twoje koszty uzyskania przychodu z tytułu obrotu kryptowalutami przewyższały osiągnięte przychody, powstała strata podatkowa. Zgodnie z przepisami, taką stratę można przenieść i rozliczyć w kolejnych latach podatkowych. Dlatego tak ważne jest, abyś przejrzał swoje archiwalne deklaracje PIT-38 znajomość wysokości nierozliczonych kosztów z lat ubiegłych jest niezbędna do poprawnego wypełnienia bieżącej deklaracji.

Wypełnianie PIT-38 krok po kroku: Przewodnik po najważniejszych polach

Teraz, gdy masz już zebrane wszystkie dokumenty i rozumiesz podstawowe zasady, przejdźmy do faktycznego wypełniania formularza PIT-38. Skupimy się na tych polach, które są kluczowe dla rozliczenia przychodów i kosztów z kryptowalut.

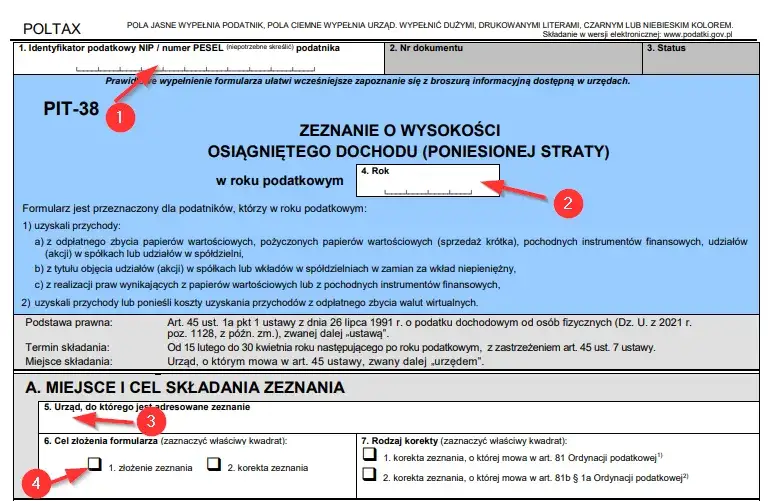

Część A i B: Twoje dane identyfikacyjne jak uniknąć podstawowych błędów.

Zacznij od poprawnego wypełnienia danych identyfikacyjnych w częściach A i B formularza. To często niedoceniany etap, a błędy tutaj mogą prowadzić do problemów z Urzędem Skarbowym. Upewnij się, że Twoje imię, nazwisko, adres, numer PESEL lub NIP są wpisane bez żadnych literówek czy pomyłek. Dokładność jest tutaj kluczowa.

Część E serce rozliczenia kryptowalut: instrukcja wypełnienia.

Część E formularza PIT-38 jest sercem rozliczenia kryptowalut, ponieważ zawiera dedykowane rubryki do wykazywania przychodów i kosztów związanych z walutami wirtualnymi. To tutaj będziesz sumować swoje wpływy i wydatki.

Pole 34 (Przychód) Jak poprawnie zsumować wszystkie wpływy ze sprzedaży?

W pole 34 wpisujesz łączną sumę przychodów uzyskanych ze sprzedaży kryptowalut na waluty fiducjarne (PLN, EUR, USD) lub na towary i usługi w danym roku podatkowym. Pamiętaj, że przychód to wartość sprzedaży, a nie zysk. Musisz tutaj uwzględnić wszystkie transakcje sprzedaży, które miały miejsce od 1 stycznia do 31 grudnia roku podatkowego.

Pole 35 (Koszty uzyskania przychodu) Co dokładnie możesz tu wpisać?

W pole 35 wpisujesz sumę udokumentowanych kosztów uzyskania przychodu poniesionych w danym roku podatkowym. Obejmuje to zarówno cenę zakupu tych kryptowalut, które sprzedałeś, jak i wszelkie koszty transakcyjne (prowizje giełdowe) poniesione w tym roku, nawet jeśli nie dokonałeś sprzedaży. Ważne jest, aby te koszty były bezpośrednio związane z nabyciem lub zbyciem walut wirtualnych.Pole 36 (Koszty z lat ubiegłych) Jak przenieść nierozliczoną stratę?

Jeśli w poprzednich latach podatkowych poniosłeś stratę (koszty przewyższały przychody), a nie udało Ci się jej w całości rozliczyć, możesz ją przenieść na obecny rok. W pole 36 wpisujesz kwotę tej nierozliczonej nadwyżki kosztów z lat ubiegłych. Jest to Twój sposób na pomniejszenie obecnego dochodu podatkowego.

Pole 37 (Dochód) lub Pole 38 (Strata) Jak obliczyć finalny wynik?

Po wypełnieniu pól 34, 35 i 36, możesz obliczyć swój finalny wynik. Dochód wykazujesz w polu 37. Jest to różnica między sumą przychodów (pole 34) a sumą kosztów bieżących (pole 35) i kosztów z lat ubiegłych (pole 36). Jeśli suma kosztów jest wyższa niż przychód, w polu 38 wykazujesz stratę.

Część G: Obliczenie podatku ile dokładnie zapłacisz fiskusowi?

W części G formularza PIT-38 następuje obliczenie należnego podatku. Jeśli w polu 37 wykazałeś dochód, obliczasz podatek, mnożąc tę kwotę przez obowiązującą stawkę podatku, czyli 19%. Wynik tej kalkulacji wpisujesz w odpowiednią rubrykę, która określa kwotę podatku do zapłaty.

Unikaj błędów: Scenariusze specjalne i pułapki w rozliczeniu kryptowalut

Rynek kryptowalut jest dynamiczny, a przepisy podatkowe mogą być zawiłe. Istnieje kilka pułapek i specjalnych scenariuszy, o których warto wiedzieć, aby uniknąć błędów w rozliczeniu.

Zyski z giełdy zagranicznej? Nie zapomnij o załączniku PIT/ZG.

Jeśli Twoje transakcje kryptowalutowe odbywały się na giełdach zagranicznych, które nie mają siedziby w Polsce, do Twojej deklaracji PIT-38 musisz dołączyć załącznik PIT/ZG. Jest to obowiązkowe, aby prawidłowo wykazać dochody uzyskane za granicą i uniknąć problemów z urzędem skarbowym.

Jak poprawnie wykazać dochód w PIT/ZG, aby uniknąć podwójnego opodatkowania?

W załączniku PIT/ZG kluczowe jest wykazanie dochodu, a nie przychodu. Oznacza to, że musisz od wartości sprzedaży odjąć udokumentowane koszty jej uzyskania. Wykazanie samego przychodu mogłoby prowadzić do podwójnego opodatkowania lub nieprawidłowego obliczenia podatku. Precyzyjne rozliczenie kosztów w PIT/ZG jest niezbędne.

Błąd: Łączenie dochodów z krypto z zyskami z akcji. Dlaczego to niedozwolone?

Choć dochody z kryptowalut są kwalifikowane jako przychody z kapitałów pieniężnych, nie należy ich łączyć z innymi przychodami z tej samej kategorii, takimi jak zyski ze sprzedaży akcji czy obligacji. Każde źródło przychodu powinno być rozliczane oddzielnie, zgodnie z jego specyfiką. W PIT-38 dla kryptowalut przeznaczone są specjalne pola, które odróżniają je od innych instrumentów finansowych.

Błąd: Brak dokumentacji kosztów. Co grozi w przypadku kontroli?

Brak odpowiedniej dokumentacji kosztów uzyskania przychodu to jeden z najpoważniejszych błędów, jaki możesz popełnić. Jeśli urząd skarbowy przeprowadzi kontrolę, a Ty nie będziesz w stanie udowodnić poniesionych wydatków na zakup kryptowalut czy prowizji, Twoje odliczenia zostaną zakwestionowane. Może to skutkować koniecznością dopłaty podatku wraz z odsetkami.

Błąd: Niezłożenie "zerowego" PIT-u z samymi kosztami. Jakie są konsekwencje?

Jak już wspominałem, niezłożenie PIT-38 w sytuacji, gdy poniosłeś tylko koszty, a nie miałeś przychodów, jest błędem. Konsekwencją jest utrata możliwości przeniesienia tych kosztów na kolejne lata podatkowe. Jeśli nie złożysz deklaracji, urząd skarbowy nie będzie wiedział o Twojej stracie, a Ty stracisz szansę na jej późniejsze odliczenie.

Przeczytaj również: Doradca inwestycyjny: czy warto? Koszty, korzyści i alternatywy

Finalizacja rozliczenia: Terminy, płatność i archiwizacja

Po poprawnym wypełnieniu deklaracji przychodzi czas na jej złożenie, zapłatę podatku i zadbanie o dokumentację na przyszłość.

Do kiedy musisz złożyć PIT-38 i zapłacić podatek za 2025 rok?

Termin złożenia deklaracji PIT-38 za rok podatkowy 2025 upływa 30 kwietnia 2026 roku. Jest to również ostateczny termin na zapłatę należnego podatku. Pamiętaj, aby nie odkładać tego na ostatnią chwilę, aby uniknąć stresu i potencjalnych kar za nieterminowe złożenie deklaracji lub zapłatę podatku.

Jak najwygodniej wysłać deklarację do urzędu skarbowego? (e-Urząd Skarbowy)

Najwygodniejszą i najszybszą metodą wysyłki deklaracji PIT-38 jest skorzystanie z systemu e-Urząd Skarbowy. Pozwala on na złożenie deklaracji online, co jest bezpieczne i eliminuje potrzebę wizyty w urzędzie czy wysyłki pocztą tradycyjną. System często oferuje również wstępnie wypełnione dane, co dodatkowo ułatwia proces.

Jak zapłacić należny podatek? Numer Twojego mikrorachunku podatkowego.

Należny podatek należy zapłacić na swój indywidualny mikrorachunek podatkowy. Numer ten jest stały dla każdego podatnika i można go łatwo wygenerować na oficjalnej stronie Ministerstwa Finansów. Upewnij się, że wpisujesz poprawny numer mikrorachunku, aby środki trafiły tam, gdzie powinny.

Archiwizacja dokumentów jak długo musisz przechowywać historię transakcji?

Po złożeniu deklaracji i zapłaceniu podatku, Twoja praca jeszcze się nie kończy. Zgodnie z przepisami, musisz przechowywać wszystkie dokumenty związane z rozliczeniem kryptowalut przez okres 5 lat. Ten okres liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że historia transakcji, potwierdzenia zakupu i sprzedaży, wyciągi z giełd wszystko to musi być dostępne przez co najmniej pięć lat.