Samodzielna księgowość na ryczałcie: Kompletny przewodnik dla każdego przedsiębiorcy

- Ryczałt to uproszczona forma opodatkowania od przychodu, bez możliwości odliczania kosztów, dostępna do limitu 2 000 000 euro rocznie.

- Kluczowym obowiązkiem jest rzetelne prowadzenie ewidencji przychodów, zawierającej szczegółowe dane o każdej transakcji.

- Stawki ryczałtu (od 2% do 17%) zależą od rodzaju działalności, a ich prawidłowe przypisanie wymaga znajomości kodów PKWiU.

- Regularne obowiązki obejmują miesięczne/kwartalne wpłaty zaliczek na podatek dochodowy oraz składek ZUS (społecznych i zdrowotnej).

- Wysokość składki zdrowotnej jest uzależniona od rocznego przychodu i zmienia się w trzech progach.

- Roczne rozliczenie odbywa się na formularzu PIT-28 do 30 kwietnia, z możliwością skorzystania z wybranych ulg podatkowych.

Ryczałt ewidencjonowany: Czy to forma opodatkowania dla Ciebie?

Kluczowe zalety i wady ryczałtu

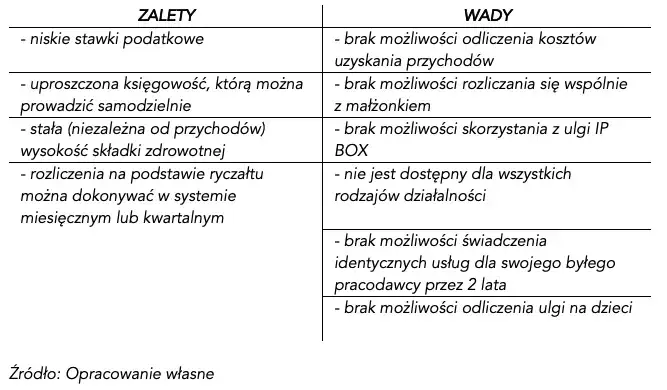

Ryczałt od przychodów ewidencjonowanych to kusząca opcja dla wielu przedsiębiorców, głównie ze względu na jego uproszczony charakter. Główną zaletą jest to, że podatek płacimy wyłącznie od osiągniętego przychodu, a nie od dochodu, co oznacza, że nie musimy dokumentować ani odliczać kosztów jego uzyskania. To znacząco upraszcza prowadzenie księgowości. Ponadto, stawki ryczałtu często bywają niższe niż standardowa skala podatkowa, co może przełożyć się na niższe zobowiązania podatkowe. Z drugiej strony, największą wadą jest właśnie brak możliwości odliczania kosztów. Jeśli Twoja działalność generuje wysokie koszty (np. zakup materiałów, wynajem biura, usługi zewnętrzne), ryczałt może okazać się mniej korzystny niż inne formy opodatkowania. Należy też pamiętać o konieczności rzetelnego prowadzenia ewidencji przychodów, co jest absolutnie kluczowe.Kto może, a kto nie może korzystać z ryczałtu? Sprawdź aktualny limit przychodów i listę wykluczeń

Z ryczałtu od przychodów ewidencjonowanych może skorzystać większość przedsiębiorców prowadzących jednoosobową działalność gospodarczą lub spółkę cywilną, pod warunkiem że ich roczne przychody nie przekroczyły limitu 2 000 000 euro. Istnieją jednak pewne wyjątki i grupy wykluczone z tej formy opodatkowania. Zazwyczaj są to:

- Przedsiębiorcy, którzy w poprzednim roku podatkowym uzyskali przychody z działalności gospodarczej w formie spółki, prowadząc działalność w zakresie wolnych zawodów.

- Przedsiębiorcy, którzy prowadzili działalność, opodatkowaną na zasadach ogólnych lub podatkiem liniowym.

- Podatnicy, którzy dokonują przywozu i sprzedaży niektórych produktów (np. paliw, części samochodowych, materiałów budowlanych).

- Podatnicy prowadzący działalność w zakresie wymiany walut.

- Przedsiębiorcy, których działalność polega na udzielaniu pożyczek.

Zawsze warto sprawdzić aktualne przepisy, ponieważ lista wykluczeń może ulec zmianie.

Jak oficjalnie zgłosić ryczałt jako formę opodatkowania? Instrukcja krok po kroku (CEIDG)

Wybór ryczałtu jako formy opodatkowania jest formalnością, którą musisz dopełnić w odpowiednim terminie. Oto jak to zrobić:

- Złożenie wniosku o zmianę danych w CEIDG: Najprościej zrobić to elektronicznie przez stronę Biznes.gov.pl.

- Wybór odpowiedniej sekcji: We wniosku należy wybrać opcję dotyczącą zmiany danych w zakresie formy opodatkowania.

- Zaznaczenie ryczałtu: Wskaż ryczałt od przychodów ewidencjonowanych jako wybraną formę opodatkowania.

- Podanie daty wyboru: Wpisz datę, od której chcesz stosować ryczałt. Zazwyczaj jest to początek roku podatkowego lub pierwszy dzień prowadzenia działalności.

- Termin zgłoszenia: Pamiętaj, że wybór ryczałtu musisz zgłosić najpóźniej do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku podatkowym. Jeśli np. pierwszy przychód uzyskałeś w styczniu, masz czas do 20 lutego.

Jeśli już prowadzisz działalność i chcesz zmienić formę opodatkowania w trakcie roku, musisz poczekać do jego zakończenia i wybrać ryczałt od początku kolejnego roku podatkowego, chyba że spełniasz szczególne warunki pozwalające na zmianę w trakcie roku.

Ewidencja przychodów: Klucz do poprawnej księgowości na ryczałcie

Czym jest ewidencja przychodów i dlaczego jest absolutnie kluczowa?

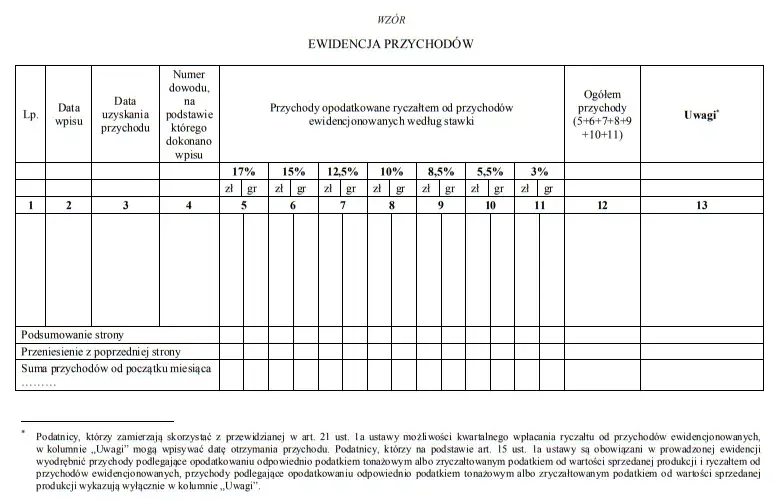

Ewidencja przychodów to podstawowy i najważniejszy dokument księgowy dla każdego przedsiębiorcy rozliczającego się ryczałtem. To właśnie w niej zapisujesz wszystkie swoje przychody, z podziałem na odpowiednie stawki podatkowe. Jej rzetelne i terminowe prowadzenie jest nie tylko wymogiem prawnym, ale przede wszystkim gwarancją prawidłowego rozliczenia podatku dochodowego. Bez dokładnej ewidencji nie będziesz w stanie poprawnie obliczyć należnego podatku ani przygotować rocznej deklaracji PIT-28. Jest to Twój główny dowód księgowy, który potwierdza Twoje obroty.

Jakie dane musisz wpisywać? Wzór ewidencji i szczegółowe omówienie każdej kolumny

Prawidłowo prowadzona ewidencja przychodów powinna zawierać następujące kolumny:

| Nazwa kolumny/danej | Opis i znaczenie |

|---|---|

| Lp. | Kolejny numer wpisu, ułatwiający identyfikację i porządkowanie zapisów. |

| Data wpisu | Data dokonania zapisu w ewidencji. |

| Data uzyskania przychodu | Data, w której faktycznie przychód został uzyskany (np. data wystawienia faktury, data wpływu środków na konto). Jest to kluczowa data dla określenia okresu rozliczeniowego. |

| Numer dowodu księgowego | Numer faktury, rachunku lub innego dokumentu potwierdzającego przychód. |

| Opis zdarzenia | Krótki opis transakcji, np. "Sprzedaż towaru", "Usługa marketingowa", "Najem lokalu". |

| Kwota przychodu | Wysokość przychodu wynikająca z dowodu księgowego. |

| Stawka ryczałtu (%) | Procentowa stawka ryczałtu właściwa dla danego przychodu (np. 3%, 5.5%, 8.5%, 17%). Kluczowe dla prawidłowego naliczenia podatku. |

| Kwota podatku należnego | Obliczona kwota podatku dochodowego od danego przychodu (kwota przychodu * stawka ryczałtu). |

| Uwagi | Dodatkowe informacje, np. dotyczące podziału przychodu na różne stawki, jeśli jedna faktura obejmuje różne usługi. |

Przychód uzyskany a należny: Kiedy dokładnie wpisać fakturę do ewidencji?

W kontekście ryczałtu od przychodów ewidencjonowanych, kluczowe jest rozróżnienie między przychodem uzyskanym a należnym. Zgodnie z przepisami, przychód uznaje się za uzyskany w momencie otrzymania całości lub części zapłaty, nie później jednak niż w dniu wystawienia faktury lub uregulowania należności. Oznacza to, że do ewidencji przychodów wpisujemy przychód w momencie, gdy pieniądze faktycznie wpłynęły na nasze konto lub otrzymaliśmy zapłatę w innej formie. Jeśli wystawisz fakturę, ale klient zapłaci dopiero w następnym miesiącu, przychód wpisujesz do ewidencji w miesiącu, w którym otrzymałeś płatność.

Papierowo czy elektronicznie? Porównanie metod i rekomendacje narzędzi

Masz dwie główne opcje prowadzenia ewidencji przychodów: papierową lub elektroniczną. Prowadzenie ewidencji papierowej jest tradycyjne i może wydawać się prostsze na początku, zwłaszcza dla osób mniej obeznanych z technologią. Wymaga jednak systematycznego uzupełniania, ryzyka zgubienia lub zniszczenia dokumentów, a także ręcznego sumowania i obliczania podatku, co zwiększa prawdopodobieństwo błędów. Z kolei ewidencja elektroniczna, prowadzona przy użyciu arkuszy kalkulacyjnych (np. Excel, Google Sheets) lub dedykowanych programów księgowych, jest znacznie bardziej efektywna. Umożliwia automatyczne obliczenia, łatwe wyszukiwanie danych, tworzenie kopii zapasowych i generowanie raportów. W dzisiejszych czasach, dla większości przedsiębiorców, rozwiązania elektroniczne są zdecydowanie rekomendowane ze względu na oszczędność czasu, minimalizację błędów i większą przejrzystość.

Najczęstsze błędy przy prowadzeniu ewidencji i jak ich skutecznie unikać

Nawet przy ryczałcie, łatwo o drobne pomyłki, które mogą mieć konsekwencje. Oto najczęstsze błędy i jak ich unikać:

- Brak podziału przychodów na stawki: To jeden z najpoważniejszych błędów. Musisz dokładnie przypisać każdą fakturę do odpowiedniej stawki ryczałtu. Unikaj sumowania wszystkiego w jedną pozycję.

- Błędne daty wpisów: Upewnij się, że data uzyskania przychodu jest zgodna z faktyczną datą wpływu środków lub wystawienia faktury, a data wpisu jest datą bieżącą.

- Brak numerów dowodów księgowych: Każdy wpis musi być powiązany z konkretnym dokumentem źródłowym (faktura, rachunek).

- Niewpisywanie wszystkich przychodów: Nawet drobne kwoty powinny znaleźć się w ewidencji.

- Zbyt późne wprowadzanie danych: Regularność jest kluczowa. Wprowadzaj dane na bieżąco, a nie raz na miesiąc.

- Błędne przypisanie kodu PKWiU: To może skutkować zastosowaniem niewłaściwej stawki ryczałtu. Zawsze dokładnie sprawdzaj kody dla swoich usług.

Stawki ryczałtu: Jak poprawnie przypisać je do swoich przychodów?

Przegląd najważniejszych stawek: 2%, 3%, 5.5%, 8.5%, 12%, 15%, 17% - dla kogo która?

Wysokość podatku na ryczałcie zależy od rodzaju prowadzonej działalności, który jest określany przez kody PKWiU. Oto przegląd najczęściej spotykanych stawek i przykładowych działalności:

| Stawka ryczałtu (%) | Rodzaj działalności / Przychodu (przykłady) |

|---|---|

| 17% | Przychody ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów rybnych. |

| 15% | Przychody z działalności usługowej, np. w zakresie reklamy, zarządzania biurem, badań rynku i opinii publicznej, informacji związanych z rynkiem nieruchomości, usług doradztwa w zakresie sprzętu komputerowego, oprogramowania, usług poligraficznych, usług związanych z seksem. |

| 14% | Przychody ze świadczenia usług związanych z zakwaterowaniem i usługami gastronomicznymi (z wyjątkiem restauracji i innych stałych placówek gastronomicznych). |

| 12.5% | Przychody z najmu, dzierżawy nieruchomości, ale tylko w części przekraczającej 100 000 zł rocznie. Również niektóre usługi, np. świadczone przez lekarzy weterynarii. |

| 12% | Przychody z usług IT, np. doradztwa w zakresie oprogramowania, tworzenia oprogramowania, usług w zakresie instalowania oprogramowania. |

| 8.5% | Przychody z działalności usługowej gastronomicznej (z wyjątkiem restauracji i innych stałych placówek gastronomicznych), usług związanych z wyżywieniem, usług hotelarskich i turystycznych, usług transportowych (przewóz towarów i osób), usług w zakresie opieki zdrowotnej świadczonych przez lekarzy i lekarzy dentystów, usług świadczonych przez prawników, księgowych, doradców podatkowych. Również przychody z najmu, dzierżawy nieruchomości do kwoty 100 000 zł rocznie. |

| 5.5% | Przychody z działalności wytwórczej, robót budowlanych, działalności w zakresie handlu, przy czym przychody te nie mogą być wyższe niż 100 000 zł. |

| 3% | Przychody z działalności gastronomicznej, z wyjątkiem restauracji i innych stałych placówek gastronomicznych. Przychody ze sprzedaży produktów roślinnych i zwierzęcych przetworzonych przez podatnika. |

| 2% | Przychody z tytułu sprzedaży produktów roślinnych i zwierzęcych przetworzonych przez podatnika, pod warunkiem że podatnik posiada udziały (akcje) w spółce cywilnej lub spółce prawa handlowego, która jest podatnikiem otrzymującym te przychody. |

Gdzie znaleźć i jak poprawnie odczytać kod PKWiU dla swoich usług?

Kody PKWiU (Polska Klasyfikacja Wyrobów i Usług) są kluczowe do prawidłowego określenia stawki ryczałtu. Najlepszym miejscem do ich wyszukiwania jest oficjalna strona Głównego Urzędu Statystycznego (GUS), gdzie znajduje się szczegółowy spis kodów. W przypadku wątpliwości, jeśli nie możesz jednoznacznie przyporządkować swojej działalności do konkretnego kodu, warto rozważyć wystąpienie o indywidualną interpretację do GUS lub skonsultować się z doradcą podatkowym. Pamiętaj, że błędne przypisanie kodu PKWiU może prowadzić do zastosowania nieprawidłowej stawki ryczałtu.

Co zrobić, gdy na jednej fakturze masz usługi opodatkowane różnymi stawkami?

Sytuacja, gdy jedna faktura obejmuje usługi podlegające różnym stawkom ryczałtu, zdarza się często. W takim przypadku nie możesz zastosować jednej, domyślnej stawki. Musisz dokonać podziału przychodu na poszczególne usługi i przypisać każdą z nich do właściwej stawki ryczałtu. W ewidencji przychodów powinieneś wówczas dokonać dwóch lub więcej wpisów dla tej samej faktury, każdy z osobną kwotą przychodu i przypisaną do niej stawką. Jest to kluczowe dla prawidłowego naliczenia podatku.

Pomyłka w stawce podatkowej: Jak ją skorygować i jakie są konsekwencje?

Jeśli zorientujesz się, że zastosowałeś niewłaściwą stawkę ryczałtu, musisz to skorygować. Najprostszym sposobem jest złożenie korekty deklaracji PIT-28, jeśli błąd dotyczy rozliczenia rocznego. W przypadku zaliczek miesięcznych lub kwartalnych, możesz skorygować wpłaconą zaliczkę poprzez złożenie deklaracji korygującej lub dokonanie dopłaty wraz z odsetkami. Konsekwencje błędnej stawki mogą obejmować konieczność dopłaty podatku, naliczenie odsetek za zwłokę, a w skrajnych przypadkach, przy celowym zaniżeniu podatku, nawet karę finansową.

Obowiązki miesięczne i kwartalne: Co musisz rozliczyć na ryczałcie?

Obliczanie i wpłata zaliczki na podatek dochodowy: Jak to zrobić i do kiedy?

Jako ryczałtowiec, masz obowiązek regularnego rozliczania się z urzędem skarbowym. Podatek dochodowy na ryczałcie obliczasz jako iloczyn przychodu i właściwej stawki ryczałtu. Zaliczki możesz wpłacać miesięcznie lub kwartalnie. Wybór okresu rozliczeniowego (miesięczny lub kwartalny) dokonujesz przy pierwszym wyborze ryczałtu i zazwyczaj jest on stały. Termin płatności zaliczki na podatek dochodowy upływa do 20. dnia miesiąca następującego po okresie rozliczeniowym. Czyli, jeśli rozliczasz się miesięcznie, zaliczkę za styczeń musisz wpłacić do 20 lutego, a jeśli kwartalnie, zaliczkę za pierwszy kwartał (styczeń-marzec) musisz wpłacić do 20 kwietnia.

Składka zdrowotna na ryczałcie: Jak przychody wpływają na jej wysokość?

Wysokość składki zdrowotnej na ryczałcie jest ściśle powiązana z osiąganymi przychodami i podzielona na trzy progi:

- Próg pierwszy: Roczny przychód do 60 000 zł. Składka zdrowotna wynosi 9% podstawy wymiaru, która jest ustalana jako 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (włącznie z wypłatami z zysku) z poprzedniego kwartału.

- Próg drugi: Roczny przychód od 60 000 zł do 300 000 zł. Składka zdrowotna wynosi 9% podstawy wymiaru, która jest ustalana jako 100% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału.

- Próg trzeci: Roczny przychód powyżej 300 000 zł. Składka zdrowotna wynosi 9% podstawy wymiaru, która jest ustalana jako 180% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału.

Podstawa wymiaru składki zdrowotnej jest ogłaszana przez GUS i ulega zmianom. Należy ją śledzić na bieżąco.

Rozliczenia z ZUS: Jakie składki i terminy Cię obowiązują (Mały ZUS Plus, Duży ZUS)?

Jako przedsiębiorca na ryczałcie, masz obowiązek opłacania składek społecznych (emerytalne, rentowe, chorobowe, wypadkowe) oraz składki zdrowotnej. Podstawę wymiaru składek społecznych stanowi 30% kwoty minimalnego wynagrodzenia (dla osób rozpoczynających działalność lub małych firm) lub kwota zadeklarowana przez siebie (dla pozostałych). Możesz skorzystać z ulgi "Mały ZUS Plus", jeśli Twoje przychody w poprzednim roku nie przekroczyły 120 000 zł pozwala ona na niższe składki społeczne. Składki ZUS (społeczne i zdrowotna) należy opłacać do 10. dnia następnego miesiąca po okresie rozliczeniowym (w przypadku przedsiębiorców opłacających składki za siebie). Termin ten jest przesunięty na 15. dzień miesiąca, jeśli opłacasz składki również za pracowników.

A co z VAT? Kiedy ryczałtowiec musi być VAT-owcem i jak to rozliczać?

Bycie na ryczałcie od przychodów ewidencjonowanych nie wyklucza możliwości bycia czynnym podatnikiem VAT. Jeśli Twoja działalność tego wymaga (np. sprzedajesz towary lub usługi objęte VAT, a Twój roczny obrót przekracza limit zwolnienia podmiotowego, wynoszący obecnie 200 000 zł), musisz zarejestrować się jako płatnik VAT. W takim przypadku, oprócz prowadzenia ewidencji przychodów, będziesz musiał również prowadzić ewidencję sprzedaży VAT i zakupu VAT. Rozliczenia VAT dokonuje się zazwyczaj miesięcznie lub kwartalnie, składając plik JPK_V7 do urzędu skarbowego w terminie do 25. dnia następnego miesiąca.

Roczne rozliczenie PIT-28: Jak zamknąć rok podatkowy na ryczałcie?

Czym jest PIT-28 i jaki jest ostateczny termin na jego złożenie?

PIT-28 to roczne zeznanie podatkowe, które składa każdy przedsiębiorca opodatkowany ryczałtem od przychodów ewidencjonowanych. Jest to dokument, w którym podsumowujesz wszystkie swoje przychody uzyskane w danym roku podatkowym, stosując odpowiednie stawki ryczałtu, oraz wykazujesz należny podatek. Ostateczny termin na złożenie deklaracji PIT-28 upływa 30 kwietnia roku następującego po roku podatkowym. Niezłożenie deklaracji w tym terminie lub złożenie jej z opóźnieniem wiąże się z ryzykiem nałożenia kary grzywny.Jakie dane z ewidencji przychodów będą Ci potrzebne do wypełnienia deklaracji?

Aby poprawnie wypełnić deklarację PIT-28, będziesz potrzebować następujących danych z Twojej ewidencji przychodów:

- Sumy przychodów z podziałem na stawki ryczałtu: Musisz zsumować wszystkie przychody przypadające na poszczególne stawki (np. suma przychodów opodatkowanych stawką 8.5%, suma przychodów opodatkowanych stawką 12%).

- Obliczone kwoty podatku należnego dla każdej stawki: To suma podatków obliczonych od poszczególnych przychodów.

- Suma opłaconych składek ZUS: Zarówno składki społeczne, jak i zdrowotna, które możesz odliczyć od przychodu lub od podatku (w zależności od rodzaju składki i przepisów).

- Dane dotyczące ulg podatkowych: Jeśli korzystasz z jakichkolwiek ulg (np. rehabilitacyjna, na IKZE), będziesz potrzebować dokumentów potwierdzających ich poniesienie.

- Informacje o przychodach z innych źródeł: Jeśli miałeś inne dochody podlegające opodatkowaniu ryczałtem (np. najem prywatny).

Odliczenia na ryczałcie: Z jakich ulg możesz skorzystać, by zapłacić niższy podatek?

Choć ryczałt jest formą opodatkowania od przychodu, a nie dochodu, istnieją pewne ulgi, z których możesz skorzystać, aby obniżyć należny podatek:

- Odliczenie składek ZUS: Możesz odliczyć od przychodu zapłacone w danym roku składki społeczne (emerytalne, rentowe, chorobowe) oraz składkę zdrowotną.

- Ulga rehabilitacyjna: Jeśli posiadasz orzeczenie o niepełnosprawności lub utrzymujesz osobę niepełnosprawną, możesz skorzystać z tej ulgi.

- Wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE): Wpłacone na IKZE środki można odliczyć od przychodu.

- Ulga na termomodernizację: Dotyczy właścicieli domów jednorodzinnych.

- Darowizny: Niektóre darowizny można odliczyć od podatku.

Ważne: Na ryczałcie nie można rozliczać się wspólnie z małżonkiem ani korzystać z ulgi na dzieci.

Jak krok po kroku złożyć PIT-28 przez internet? Praktyczny przewodnik

Składanie PIT-28 przez internet jest najwygodniejszym i najszybszym sposobem. Oto, jak to zrobić:

- Przygotuj niezbędne dane: Zbierz wszystkie dane z ewidencji przychodów, potwierdzenia zapłaty składek ZUS i dokumenty dotyczące ulg.

-

Wybierz platformę do rozliczenia: Możesz skorzystać z:

- e-Urząd Skarbowy: Oficjalna platforma Krajowej Administracji Skarbowej, gdzie znajdziesz usługę "Twój e-PIT".

- Dedykowane programy do rozliczeń: Wiele firm oferuje darmowe lub płatne programy, które pomagają wypełnić deklarację.

- Zaloguj się do systemu: Użyj Profilu Zaufanego, danych autoryzacyjnych lub aplikacji mObywatel.

- Wybierz formularz PIT-28: Znajdź odpowiedni formularz w menu.

- Wypełnij dane: System może wstępnie wypełnić niektóre dane na podstawie informacji z poprzedniego roku lub danych z ZUS. Uzupełnij brakujące informacje, wprowadzając dane z Twojej ewidencji przychodów (przychody według stawek, kwoty podatku, odliczenia ZUS, ulgi).

- Sprawdź poprawność danych: Dokładnie zweryfikuj wszystkie wprowadzone kwoty i stawki.

- Złóż deklarację: Po zaakceptowaniu danych, wyślij deklarację elektronicznie. Otrzymasz Urzędowe Poświadczenie Odbioru (UPO).

- Zapłać podatek (jeśli jest należny): Jeśli wynikająca z deklaracji kwota podatku jest większa od zaliczek, które już wpłaciłeś, musisz dokonać dopłaty do 30 kwietnia.

Narzędzia do samodzielnej księgowości: Programy, które ułatwią ryczałt

Przegląd popularnych programów do księgowości online dla ryczałtowców

Na rynku dostępnych jest wiele narzędzi, które znacząco ułatwiają prowadzenie samodzielnej księgowości na ryczałcie. Oto kilka popularnych opcji:

- Systim.pl: Oferuje kompleksowe rozwiązania dla małych i średnich firm, w tym moduł do prowadzenia ewidencji przychodów na ryczałcie, wystawiania faktur i rozliczeń z ZUS.

- Faktura.pl: Znany z intuicyjnego interfejsu, pozwala na łatwe wystawianie faktur, prowadzenie ewidencji przychodów, monitorowanie płatności i generowanie raportów.

- Fakturownia.pl: Bardzo popularne narzędzie, które oferuje szeroki zakres funkcji, od fakturowania, przez zarządzanie magazynem, aż po prowadzenie uproszczonej księgowości, w tym na ryczałcie.

- Taxeon.pl: Program skupiający się na automatyzacji procesów księgowych, oferuje m.in. prowadzenie ewidencji przychodów, automatyczne obliczanie podatku i składek ZUS.

- iFirma.pl / inFakt.pl: Te platformy oferują zarówno narzędzia do samodzielnego prowadzenia księgowości, jak i możliwość skorzystania z pomocy księgowych.

Na co zwrócić uwagę przy wyborze aplikacji? Kluczowe funkcje, które oszczędzą Twój czas

Wybierając program do księgowości, zwróć uwagę na następujące kluczowe funkcje, które realnie oszczędzą Twój czas i zminimalizują ryzyko błędów:

- Prowadzenie ewidencji przychodów: Możliwość łatwego wprowadzania danych, z podziałem na stawki ryczałtu.

- Automatyczne obliczenia: Program powinien sam obliczać podatek należny i składki ZUS.

- Generowanie deklaracji: Funkcja automatycznego tworzenia plików JPK_V7 i PIT-28.

- Wystawianie faktur: Możliwość szybkiego tworzenia faktur, z uwzględnieniem różnych wariantów (VAT, bez VAT).

- Pilnowanie terminów: Powiadomienia o zbliżających się terminach płatności podatków i składek.

- Integracja z bankiem: Możliwość automatycznego importowania wyciągów bankowych, co ułatwia dopasowanie płatności do faktur.

- Intuicyjny interfejs: Program powinien być prosty w obsłudze, nawet dla osób bez wykształcenia księgowego.

- Dostępność wsparcia technicznego: W razie problemów, pomoc powinna być łatwo dostępna.

Czy darmowy arkusz kalkulacyjny to dobry pomysł? Poznaj ryzyka i korzyści

Używanie darmowego arkusza kalkulacyjnego (np. Excel, Google Sheets) do prowadzenia ewidencji przychodów na ryczałcie ma swoje korzyści przede wszystkim jest to rozwiązanie bezpłatne i daje dużą elastyczność w tworzeniu własnych szablonów. Jednakże, ryzyka są znaczące. Brak automatycznych aktualizacji przepisów podatkowych oznacza, że musisz samodzielnie pilnować zmian. Istnieje też wysokie ryzyko popełnienia błędów ludzkich przy ręcznym wprowadzaniu danych i formułach, co może prowadzić do nieprawidłowych rozliczeń. Ponadto, brak dedykowanych funkcji do generowania deklaracji czy przypominania o terminach wymaga dodatkowej pracy. Dla początkujących przedsiębiorców lub tych z bardzo prostą działalnością może to być rozwiązanie przejściowe, ale w dłuższej perspektywie dedykowane oprogramowanie jest znacznie bezpieczniejsze i bardziej efektywne.

Przeczytaj również: Najem prywatny 2025: Jak rozliczyć ryczałt krok po kroku?

Dodatkowe obowiązki ryczałtowca: O czym jeszcze pamiętać?

Jak poprawnie wystawić fakturę na ryczałcie (z VAT i bez VAT)?

Wystawianie faktur przez ryczałtowca jest standardową procedurą, ale warto pamiętać o kilku szczegółach. Faktura powinna zawierać:

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP).

- Datę wystawienia i numer faktury.

- Datę wykonania usługi lub sprzedaży towaru (jeśli jest inna niż data wystawienia).

- Nazwę towaru lub usługi.

- Jednostkę miary i ilość.

- Cenę jednostkową netto.

- Wartość sprzedaży netto.

Jeśli jesteś czynnym podatnikiem VAT: na fakturze musisz wykazać należny podatek VAT (zgodnie ze stawką właściwą dla danej usługi/towaru) oraz kwotę brutto. Na fakturze powinna znaleźć się adnotacja "VAT-marża", jeśli dotyczy sprzedaży objętej tą procedurą.

Jeśli jesteś zwolniony z VAT: na fakturze nie wykazujesz podatku VAT. Podajesz jedynie cenę netto, która jest jednocześnie ceną brutto. Musisz jednak dodać adnotację "Zwolnienie z VAT" lub "Usługi zwolnione z VAT" oraz powołać się na przepis prawny (np. art. 113 ust. 1 lub 9 ustawy o VAT).

Niezależnie od statusu VAT, na fakturze wystawianej przez ryczałtowca, który nie odlicza kosztów, nie umieszcza się informacji o zastosowanej stawce ryczałtu.

Wykaz środków trwałych: Czy i kiedy musisz go prowadzić?

Zasadniczo, przedsiębiorcy korzystający z ryczałtu od przychodów ewidencjonowanych nie mają obowiązku prowadzenia ewidencji środków trwałych ani amortyzacji, ponieważ nie mogą odliczać kosztów uzyskania przychodów. Jednakże, jeśli w przyszłości planujesz przejść na inną formę opodatkowania (np. zasady ogólne lub podatek liniowy), która pozwala na amortyzację, warto od początku prowadzić ewidencję środków trwałych. Pozwoli to na prawidłowe ustalenie wartości początkowej i okresu amortyzacji. Warto również pamiętać, że niektóre rodzaje działalności mogą mieć specyficzne wymogi dotyczące prowadzenia wykazu środków trwałych, dlatego zawsze warto sprawdzić branżowe regulacje.

Przechowywanie dokumentacji księgowej: Jak długo i w jakiej formie jest to wymagane?

Przepisy prawa nakładają na przedsiębiorców obowiązek przechowywania dokumentacji księgowej przez określony czas. W przypadku ryczałtowców, dotyczy to przede wszystkim:

- Ewidencji przychodów: Należy ją przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku związanego z tymi przychodami.

- Dowodów księgowych (faktur, rachunków): Również należy je przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym zostały wystawione.

Dokumentację można przechowywać zarówno w formie papierowej, jak i elektronicznej. Jeśli przechowujesz dokumenty w formie elektronicznej, muszą być one zabezpieczone przed utratą, uszkodzeniem i nieuprawnionym dostępem. Ważne jest, aby zapewnić możliwość ich odczytania przez cały okres przechowywania.