Wybór sposobu ustanowienia hipoteki w Polsce to decyzja, która może mieć znaczący wpływ na Twój budżet i spokój ducha. Stajesz przed dylematem: czy samodzielnie zmierzyć się z procedurami sądowymi, licząc na oszczędności, czy też powierzyć sprawę notariuszowi, zapewniając sobie wygodę i pewność formalną? Kluczowe aspekty, które musisz wziąć pod uwagę, to nie tylko bezpośrednie koszty, ale także czas potrzebny na wpis do księgi wieczystej. Pamiętaj, że każdy dzień zwłoki w finalizacji tego procesu może oznaczać dodatkowe koszty związane z tzw. ubezpieczeniem pomostowym, które banki często naliczają do momentu prawomocnego wpisu hipoteki. Zrozumienie tych zależności jest kluczowe, aby wybrać ścieżkę, która będzie dla Ciebie najbardziej opłacalna i najmniej stresująca.

Czas oczekiwania na wpis do księgi wieczystej to jeden z najdłuższych etapów całego procesu. Niezależnie od tego, czy wniosek złożysz osobiście, czy zrobi to za Ciebie notariusz, sąd będzie potrzebował czasu na rozpatrzenie sprawy. Ten czas może się znacznie różnić w zależności od obciążenia konkretnego sądu od kilku tygodni po nawet kilkanaście miesięcy. W tym okresie, do momentu prawomocnego wpisu hipoteki, bank często nalicza dodatkowe koszty w postaci ubezpieczenia pomostowego. Dlatego też, nawet jeśli samodzielne działanie wydaje się tańsze na pierwszy rzut oka, jakiekolwiek błędy formalne we wniosku mogą doprowadzić do jego zwrotu lub oddalenia, co znacząco wydłuży cały proces i w efekcie może okazać się znacznie droższe niż skorzystanie z usług profesjonalisty.

W niniejszym artykule przyjrzymy się bliżej obu ścieżkom samodzielnemu wpisowi do księgi wieczystej i ustanowieniu hipoteki przez notariusza. Porównamy koszty, czasochłonność, potencjalne ryzyka i korzyści płynące z każdej z nich. Naszym celem jest dostarczenie Ci kompleksowych informacji, które pomogą Ci podjąć świadomą decyzję, czy oszczędność finansowa wynikająca z samodzielnego działania jest warta potencjalnego ryzyka i poświęcenia dodatkowego czasu.

Ustanowienie hipoteki u notariusza: wygoda i pewność

Decydując się na ustanowienie hipoteki za pośrednictwem notariusza, oddajesz swoje formalności w ręce profesjonalisty. Proces ten jest zazwyczaj prosty i przejrzysty dla klienta. Oto, jak to zazwyczaj wygląda krok po kroku:

- Sporządzenie aktu notarialnego: Notariusz przygotowuje oświadczenie o ustanowieniu hipoteki, które musi zostać sporządzone w formie aktu notarialnego. Jest to dokument prawny o najwyższej mocy dowodowej, gwarantujący poprawność merytoryczną i formalną.

- Złożenie wniosku do sądu: Po sporządzeniu aktu notarialnego, notariusz, działając zazwyczaj w imieniu klienta, składa wniosek o wpis hipoteki do właściwego sądu rejonowego. Wraz z wnioskiem przekazuje wszystkie niezbędne dokumenty, w tym wspomniany akt notarialny.

- Obsługa opłat: Notariusz zajmuje się również pobraniem i odprowadzeniem należnych opłat sądowych oraz podatku od czynności cywilnoprawnych (PCC) do odpowiednich instytucji.

Dzięki temu, że to notariusz zajmuje się wszystkimi formalnościami, masz pewność, że wniosek został złożony poprawnie i zawiera wszystkie wymagane elementy, co minimalizuje ryzyko jego odrzucenia lub zwrotu.

Kosztorys usługi notarialnej: co składa się na ostateczną cenę?

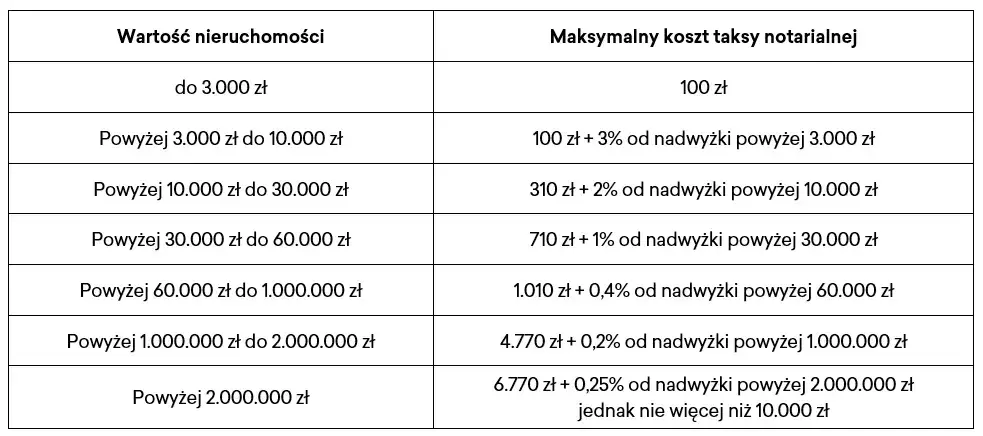

Wybierając notariusza, musisz liczyć się z pewnymi kosztami, które składają się na ostateczną cenę usługi. Kluczowym elementem jest taksa notarialna, której wysokość jest ściśle określona przepisami prawa i zależy od wartości hipoteki. Zgodnie z rozporządzeniem Ministra Sprawiedliwości, maksymalna stawka taksy za sporządzenie oświadczenia o ustanowieniu hipoteki wynosi zazwyczaj 1/4 maksymalnej stawki taksy od wartości czynności. Dla przykładu, dla hipoteki o wartości 400 000 zł, opłata ta może wynieść około 760 zł netto (plus VAT). Oprócz taksy notarialnej, należy doliczyć stałą opłatę sądową za wpis hipoteki, która wynosi 200 zł. Do tego dochodzi podatek od czynności cywilnoprawnych (PCC), który dla ustanowienia hipoteki zwykłej na zabezpieczenie istniejących wierzytelności wynosi 19 zł. Notariusz zajmuje się pobraniem tych opłat od klienta i ich odprowadzeniem do właściwych urzędów. Należy również uwzględnić koszt kilku odpisów aktu notarialnego, które zazwyczaj wynoszą kilkadziesiąt złotych.

Główne zalety powierzenia sprawy specjaliście: czy warto dopłacić za spokój?

Decyzja o skorzystaniu z usług notariusza przy ustanawianiu hipoteki niesie ze sobą szereg istotnych korzyści, które dla wielu osób stanowią wystarczający argument, by dopłacić za profesjonalne wsparcie. Przede wszystkim, jest to bezpieczeństwo formalne. Notariusz, jako osoba zaufania publicznego, dba o to, aby wszystkie dokumenty były sporządzone zgodnie z obowiązującymi przepisami prawa, co minimalizuje ryzyko błędów, które mogłyby skutkować odrzuceniem wniosku przez sąd. Kolejnym ważnym aspektem jest wygoda. Powierzając sprawę notariuszowi, zdejmujesz z siebie ciężar związany z samodzielnym wypełnianiem skomplikowanych formularzy i śledzeniem procedur. Notariusz zajmuje się wszystkimi formalnościami, oszczędzając Twój czas i energię. Wreszcie, często można mówić o szybkości złożenia dokumentów. Notariusz, mając doświadczenie w tego typu sprawach, sprawnie przygotuje i złoży wszystkie niezbędne dokumenty do sądu, co może przyspieszyć rozpoczęcie procedury wpisu do księgi wieczystej. Choć te korzyści wiążą się z wyższymi kosztami niż w przypadku samodzielnego działania, dla wielu osób spokój ducha i pewność poprawnego przeprowadzenia procesu są bezcenne.

Samodzielne składanie wniosku w sądzie: czy warto?

Samodzielne ustanowienie hipoteki w sądzie jest alternatywą dla droższej ścieżki notarialnej, która może przynieść pewne oszczędności. Proces ten wymaga jednak od Ciebie większego zaangażowania i wiedzy. Oto, jak zazwyczaj przebiega:

- Uzyskanie oświadczenia banku: Pierwszym krokiem jest uzyskanie od banku (lub innego wierzyciela) oświadczenia o ustanowieniu hipoteki. Bardzo ważne jest, aby podpis na tym dokumencie został poświadczony notarialnie.

- Wypełnienie formularza KW-WPIS: Następnie musisz samodzielnie wypełnić formularz wniosku o wpis do księgi wieczystej, oznaczony jako KW-WPIS. Jest to kluczowy dokument, który musi być wypełniony bezbłędnie.

- Uiszczenie opłat: Przed złożeniem wniosku należy uiścić wymagane opłaty sądowe oraz podatek PCC.

- Złożenie dokumentów w sądzie: Komplet dokumentów, wraz z dowodami uiszczenia opłat, składasz w wydziale ksiąg wieczystych właściwego sądu rejonowego, zgodnie z miejscem położenia nieruchomości.

Choć ta ścieżka może wydawać się kusząca ze względu na potencjalne oszczędności, niesie ze sobą również pewne ryzyka związane z błędami formalnymi.

Formularz KW-WPIS: jak go poprawnie wypełnić i gdzie złożyć?

Formularz KW-WPIS jest sercem procesu samodzielnego wpisu hipoteki do księgi wieczystej. To właśnie od jego poprawności zależy, czy sąd pozytywnie rozpatrzy Twój wniosek. Formularz ten służy do zgłaszania sądowi zmian dotyczących wpisów w księdze wieczystej, w tym właśnie ustanowienia hipoteki. Jego prawidłowe wypełnienie wymaga dokładności i znajomości podstawowych zasad dotyczących ksiąg wieczystych. Należy w nim podać wszystkie niezbędne dane dotyczące nieruchomości, wnioskodawcy (czyli Ciebie jako właściciela), a także wierzyciela hipotecznego (np. banku). Kluczowe jest również wskazanie rodzaju wpisu, który ma zostać dokonany w tym przypadku będzie to wpis hipoteki. Formularz ten, wraz z wymaganymi załącznikami i dowodami uiszczenia opłat, należy złożyć w wydziale ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości. Warto wcześniej upewnić się, który sąd jest właściwy, aby uniknąć dodatkowych opóźnień.

Niezbędne opłaty: stała opłata sądowa 200 zł i podatek PCC-3

Samodzielne ustanowienie hipoteki wiąże się z koniecznością uiszczenia kilku obowiązkowych opłat. Po pierwsze, jest to stała opłata sądowa za wpis hipoteki, która wynosi 200 zł. Opłatę tę należy uiścić na konto sądu rejonowego, w którym składany jest wniosek. Po drugie, niezbędne jest uregulowanie podatku od czynności cywilnoprawnych (PCC). W przypadku ustanowienia hipoteki zwykłej, zabezpieczającej wierzytelności istniejące, podatek ten wynosi 19 zł. Co istotne, w przeciwieństwie do sytuacji, gdy czynność wykonuje notariusz, przy samodzielnym działaniu to na Tobie spoczywa obowiązek złożenia odpowiedniej deklaracji podatkowej (formularz PCC-3) oraz wpłacenia należnego podatku do urzędu skarbowego.

Pamiętaj o urzędzie skarbowym! Jak i kiedy zapłacić 19 zł podatku?

Kwestia podatku PCC przy samodzielnym ustanawianiu hipoteki wymaga szczególnej uwagi. Obowiązek podatkowy powstaje z chwilą złożenia przez Ciebie oświadczenia o ustanowieniu hipoteki. Masz na jego uregulowanie 14 dni od tej daty. W tym terminie musisz nie tylko wpłacić należną kwotę 19 zł na konto właściwego urzędu skarbowego, ale również złożyć deklarację PCC-3. W deklaracji tej należy podać dane dotyczące czynności, jej wartość oraz wysokość naliczonego podatku. Niedopilnowanie tego terminu może skutkować naliczeniem odsetek, a w skrajnych przypadkach nawet zwrócić wniosek o wpis hipoteki do sądu. Dlatego warto zaplanować ten krok z odpowiednim wyprzedzeniem i pamiętać o formalnościach.

Potencjalne oszczędności: ile realnie możesz zostawić w kieszeni?

Główną motywacją do samodzielnego ustanowienia hipoteki jest potencjalna oszczędność finansowa. W porównaniu do ścieżki notarialnej, gdzie ponosisz koszt taksy notarialnej (np. 760 zł + VAT dla hipoteki 400 000 zł), samodzielne działanie pozwala uniknąć tej opłaty. Poza stałą opłatą sądową (200 zł) i symbolicznym podatkiem PCC (19 zł), nie generujesz dodatkowych kosztów związanych z pracą notariusza przy sporządzaniu oświadczenia. Jednakże, te pozorne oszczędności mogą szybko zostać zniwelowane. Ryzyko popełnienia błędów formalnych we wniosku jest realne, a konsekwencje mogą być kosztowne. Zwrot wniosku przez sąd oznacza konieczność ponownego składania dokumentów i opłat, a co gorsza, wydłużenie okresu płacenia ubezpieczenia pomostowego przez bank. Jeśli to ubezpieczenie kosztuje kilkaset złotych miesięcznie, to kilka dodatkowych miesięcy jego opłacania może pochłonąć znacznie więcej niż zaoszczędziłeś na taksie notarialnej.

Notariusz kontra samodzielny wpis: co wybrać?

Bezpośrednie porównanie kosztów i ryzyk obu ścieżek jest kluczowe dla podjęcia właściwej decyzji. Wybierając notariusza, ponosisz wyższy koszt początkowy, który obejmuje taksę notarialną (np. 760 zł + VAT), opłatę sądową (200 zł) i podatek PCC (19 zł), a także koszt odpisów. Łącznie może to być kwota przekraczająca 1000 zł. W zamian otrzymujesz jednak pewność poprawnego przeprowadzenia procedury i minimalizację ryzyka błędów. Natomiast samodzielne działanie wydaje się tańsze płacisz tylko opłatę sądową (200 zł) i podatek PCC (19 zł), a także ewentualnie koszt poświadczenia podpisu na oświadczeniu banku (często pokrywany przez bank). Jednakże, jeśli popełnisz błąd we wniosku KW-WPIS, który skutkuje jego zwrotem lub oddaleniem, czas oczekiwania na prawomocny wpis hipoteki znacznie się wydłuży. To z kolei generuje dodatkowe koszty związane z ubezpieczeniem pomostowym, które banki naliczają do momentu wpisu hipoteki. W skrajnych przypadkach, gdy proces przedłuży się o kilka miesięcy, koszty te mogą łatwo przewyższyć oszczędności na taksie notarialnej, czyniąc samodzielne działanie w ostatecznym rozrachunku droższym.

| Kryterium | Notariusz | Samodzielnie |

|---|---|---|

| Koszt taksy notarialnej za oświadczenie | Tak (np. 760 zł + VAT dla 400 000 zł) | Nie |

| Opłata sądowa za wpis | 200 zł (często pobiera notariusz) | 200 zł (do samodzielnego uiszczenia) |

| Podatek PCC | 19 zł (pobiera i odprowadza notariusz) | 19 zł (do samodzielnego zadeklarowania i wpłaty) |

| Koszt odpisów aktu | Tak (kilkadziesiąt złotych) | Nie dotyczy |

| Ryzyko błędów formalnych | Minimalne | Wysokie |

| Czas złożenia dokumentów | Szybki | Zależy od Ciebie |

| Potencjalne dodatkowe koszty (np. ubezpieczenie pomostowe) | Niskie (przy sprawnym procesie) | Wysokie (w przypadku błędów i opóźnień) |

Czas to pieniądz: jak błąd formalny we wniosku może wydłużyć proces o miesiące?

W kontekście ustanawiania hipoteki, czas jest kluczowym czynnikiem, który bezpośrednio przekłada się na Twoje finanse. Jak już wspomniano, banki często naliczają tzw. ubezpieczenie pomostowe, czyli podwyższoną marżę kredytu, do momentu prawomocnego wpisu hipoteki do księgi wieczystej. Jeśli samodzielnie składasz wniosek i popełnisz w nim błąd formalny na przykład niepoprawnie wpiszesz dane nieruchomości, pomylisz się w numerze działki, czy nie dołączysz wymaganego dokumentu sąd może zwrócić Twój wniosek. Oznacza to, że musisz go poprawić i złożyć ponownie. Proces ten może zająć kilka tygodni, a nawet miesięcy, w zależności od obciążenia sądu i szybkości, z jaką zareagujesz. Każdy taki miesiąc zwłoki to dodatkowy koszt w postaci ubezpieczenia pomostowego, który może wynieść nawet kilkaset złotych. W efekcie, próba zaoszczędzenia kilkuset złotych na taksie notarialnej może doprowadzić do poniesienia znacznie większych wydatków.

Poziom skomplikowania i ryzyko: ocena dla laika a wsparcie profesjonalisty

Dla osoby bez doświadczenia prawnego, samodzielne przeprowadzenie procedury ustanowienia hipoteki może okazać się zadaniem skomplikowanym i stresującym. Wymaga to nie tylko dokładnego zapoznania się z przepisami, ale także umiejętności poprawnego wypełniania formularzy urzędowych, które często są nieintuicyjne. Ryzyko popełnienia błędu, który będzie miał konsekwencje finansowe lub wydłuży proces, jest znaczące. Z drugiej strony, skorzystanie z usług notariusza eliminuje te problemy. Notariusz posiada niezbędną wiedzę i doświadczenie, aby przeprowadzić cały proces sprawnie i bezbłędnie. Zajmuje się przygotowaniem dokumentów, ich złożeniem w sądzie oraz obsługą wszelkich formalności. Dzięki temu, choć koszt jest wyższy, poziom skomplikowania i ryzyko dla klienta są praktycznie zerowe. Jest to wsparcie profesjonalisty, które zapewnia spokój i pewność, że wszystko przebiegnie zgodnie z prawem.

Kiedy warto zaryzykować, a kiedy wizyta u notariusza jest jedynym słusznym wyborem?

Decyzja o tym, czy samodzielnie złożyć wniosek o wpis hipoteki, czy skorzystać z usług notariusza, powinna być poprzedzona staranną analizą własnej sytuacji. Samodzielne działanie może być rozważane, jeśli posiadasz dużo wolnego czasu, jesteś bardzo dokładny i pewny swojej wiedzy na temat procedur prawnych oraz formularzy sądowych. Szczególnie, jeśli wartość hipoteki jest stosunkowo niska, a tym samym potencjalna oszczędność na taksie notarialnej jest znacząca, a ryzyko błędów wydaje się mniejsze. Ważne jest również, abyś był przygotowany na ewentualne opóźnienia i potrafił szybko reagować na ewentualne wezwania sądu.

Jednakże, w większości przypadków, wizyta u notariusza jest jedynym słusznym wyborem. Dotyczy to sytuacji, gdy zależy Ci na szybkim i bezproblemowym załatwieniu sprawy, nie chcesz ponosić ryzyka błędów formalnych, a czas jest dla Ciebie kluczowy. Szczególnie przy wysokiej wartości hipoteki, gdzie potencjalne koszty związane z ubezpieczeniem pomostowym mogą być bardzo wysokie, oszczędność na taksie notarialnej jest często iluzoryczna. Notariusz zapewnia profesjonalne wsparcie, minimalizując stres i gwarantując poprawność procedury, co w dłuższej perspektywie często okazuje się bardziej opłacalne.

Najczęstsze pułapki przy samodzielnym wpisie hipoteki

Samodzielne składanie wniosku o wpis hipoteki do księgi wieczystej może wydawać się proste, ale łatwo wpaść w pułapki, które znacząco wydłużą proces lub doprowadzą do zwrotu dokumentów. Jedną z najczęstszych błędów jest niekompletowanie wymaganych załączników. Oprócz samego wniosku KW-WPIS i oświadczenia banku z poświadczonym notarialnie podpisem, sąd może wymagać dodatkowych dokumentów, np. dowodu własności nieruchomości, wypisu z rejestru gruntów, czy też dowodów uiszczenia wszystkich należnych opłat. Należy dokładnie sprawdzić listę wymaganych dokumentów w konkretnym sądzie. Brak któregokolwiek z nich może skutkować zwrotem wniosku.

Błędy w formularzu KW-WPIS, które najczęściej prowadzą do zwrotu wniosku

- Niepoprawne dane nieruchomości: Błędy w numerze księgi wieczystej, numerze działki, obrębie ewidencyjnym lub oznaczeniu budynku mogą skutkować natychmiastowym zwrotem wniosku.

- Brak wymaganych pól: Formularz KW-WPIS posiada pola, które muszą być wypełnione. Pominięcie kluczowych informacji, takich jak dane wnioskodawcy, wierzyciela hipotecznego czy wartość hipoteki, jest częstym błędem.

- Błędy w danych wnioskodawcy/wierzyciela: Nieprawidłowe imiona, nazwiska, adresy lub numery PESEL mogą spowodować problemy z identyfikacją stron.

- Niewłaściwe oznaczenie rodzaju wpisu: Upewnij się, że jasno zaznaczyłeś, iż wniosek dotyczy wpisu hipoteki, a nie innego rodzaju zmiany w księdze.

Niezapłacony podatek PCC: konsekwencje niedopilnowania terminu 14 dni

Termin 14 dni na zapłatę podatku PCC od ustanowienia hipoteki jest niezwykle ważny. Niedopilnowanie tego terminu może mieć poważne konsekwencje. Po pierwsze, urząd skarbowy może naliczyć odsetki za zwłokę, co zwiększy faktyczny koszt podatku. Po drugie, w przypadku złożenia wniosku do sądu bez dowodu zapłaty PCC lub złożenia deklaracji PCC-3, sąd może zwrócić Twój wniosek. Oznacza to powtórzenie całej procedury składania dokumentów, co generuje dodatkowe koszty i opóźnienia, w tym również w kontekście ubezpieczenia pomostowego kredytu. Dlatego kluczowe jest terminowe uregulowanie należności i złożenie odpowiedniej deklaracji.

Złożenie wniosku w niewłaściwym sądzie: jak sprawdzić właściwość miejscową?

Kolejnym częstym błędem, który może prowadzić do znaczących opóźnień, jest złożenie wniosku o wpis hipoteki w niewłaściwym sądzie rejonowym. Właściwość miejscową sądu określa się na podstawie miejsca położenia nieruchomości. Zanim udasz się do sądu lub wyślesz dokumenty pocztą, upewnij się, że składasz wniosek do właściwego wydziału ksiąg wieczystych. Informacje te zazwyczaj można znaleźć na stronie internetowej sądu lub uzyskać telefonicznie. Złożenie wniosku w sądzie niewłaściwym spowoduje, że sąd ten przekaże sprawę do właściwej jednostki, co może potrwać kilka dodatkowych tygodni, generując niepotrzebne opóźnienia w całym procesie.

Przeczytaj również: Wykreślenie hipoteki: Ile trwa? Sprawdź krok po kroku

Podsumowanie: znajdź optymalne rozwiązanie

Podsumowując, wybór między ustanowieniem hipoteki u notariusza a samodzielnym wpisem do księgi wieczystej sprowadza się do bilansu między potencjalnymi oszczędnościami a pewnością i wygodą. Jeśli Twoim priorytetem jest minimalizacja ryzyka błędów formalnych, oszczędność czasu i spokój ducha, zdecydowanie warto zainwestować w usługi notariusza. Choć początkowy koszt jest wyższy, gwarantuje on poprawność procedury i eliminuje ryzyko kosztownych opóźnień związanych z ubezpieczeniem pomostowym. Samodzielne działanie może być opłacalne jedynie w sytuacji, gdy posiadasz dogłębną wiedzę prawną, jesteś niezwykle dokładny, masz dużo wolnego czasu i jesteś gotów na potencjalne komplikacje.

Pamiętaj, że w dłuższej perspektywie, niedopilnowanie formalności przy samodzielnym wpisie może okazać się znacznie droższe niż skorzystanie z pomocy profesjonalisty. Zanim podejmiesz ostateczną decyzję, zadaj sobie kilka kluczowych pytań:

- Czy mam wystarczająco dużo czasu i wiedzy, aby samodzielnie przejść przez cały proces?

- Jak wysoka jest wartość hipoteki i jakie mogą być koszty ubezpieczenia pomostowego w przypadku opóźnień?

- Czy jestem gotów ponieść ryzyko błędów formalnych i ich finansowych konsekwencji?

- Czy spokój ducha i pewność poprawnego załatwienia sprawy są dla mnie warte dodatkowych kosztów związanych z usługą notariusza?