W dzisiejszym świecie finansów, gdzie dostęp do kredytów i usług jest często uzależniony od naszej wiarygodności, regularne monitorowanie swojej historii finansowej jest absolutnie kluczowe. Ten artykuł to Twój kompletny przewodnik, który krok po kroku pokaże Ci, jak sprawdzić swoją obecność i historię w Biurze Informacji Kredytowej (BIK) oraz Krajowym Rejestrze Długów (KRD). Dzięki temu zyskasz pełną kontrolę nad swoimi finansami i unikniesz nieprzyjemnych niespodzianek.

Twoja historia finansowa pod kontrolą: Jak krok po kroku sprawdzić BIK i KRD

- BIK gromadzi pełną historię kredytową (pozytywną i negatywną), a KRD informacje o zaległych długach.

- Weryfikacja w obu bazach odbywa się online i wymaga potwierdzenia tożsamości, najczęściej przelewem weryfikacyjnym.

- Darmowy raport BIK (Kopia Danych) i KRD dostępny jest raz na 6 miesięcy.

- Negatywne wpisy w BIK lub KRD znacząco obniżają zdolność kredytową i utrudniają dostęp do wielu usług.

- Regularne monitorowanie pozwala na wczesne reagowanie i budowanie pozytywnej wiarygodności finansowej.

Dlaczego warto regularnie sprawdzać BIK i KRD?

Wielu z nas kojarzy BIK i KRD z czymś nieprzyjemnym, ze strachem przed negatywnymi wpisami. Chcę jednak podkreślić, że regularne sprawdzanie swojej historii finansowej to przede wszystkim akt odpowiedzialności i proaktywnego zarządzania własnymi finansami. To nie tylko sposób na wykrycie ewentualnych problemów, ale także na budowanie i utrzymywanie pozytywnej wiarygodności, która otwiera drzwi do wielu możliwości.

Traktuj to jako rutynową kontrolę, podobną do przeglądu samochodu czy wizyty u lekarza. Wiedza o tym, co dzieje się z Twoimi danymi finansowymi, pozwala szybko reagować na nieprawidłowości, chronić się przed wyłudzeniami i świadomie planować przyszłość. To pierwszy i najważniejszy krok do odzyskania lub utrzymania pełnej kontroli nad swoją finansową rzeczywistością.

Czym jest BIK i jakie informacje o Tobie przechowuje?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Co ważne, BIK zbiera zarówno pozytywne, jak i negatywne informacje o naszych zobowiązaniach. Znajdziesz tam dane o wszystkich kredytach, pożyczkach, kartach kredytowych czy limitach w koncie, które zaciągnąłeś w bankach, SKOK-ach i niektórych firmach pożyczkowych. Dzięki temu banki mogą ocenić Twoją wiarygodność, a Ty budować dobrą historię, która ułatwi Ci dostęp do finansowania w przyszłości.

KRD: Co musisz wiedzieć o Krajowym Rejestrze Długów?

Krajowy Rejestr Długów (KRD) to jedno z biur informacji gospodarczej, które działa na nieco innych zasadach niż BIK. KRD gromadzi informacje o zaległych, niespłaconych długach zarówno od osób fizycznych, jak i firm. Mogą to być niezapłacone faktury za telefon, internet, prąd, rachunki za czynsz, alimenty czy inne zobowiązania. Do KRD trafiają głównie negatywne wpisy, zgłaszane przez różnego rodzaju wierzycieli, od operatorów telekomunikacyjnych po gminy czy fundusze sekurytyzacyjne. Obecność w KRD to sygnał ostrzegawczy dla potencjalnych kredytodawców czy kontrahentów.

Kluczowe różnice: Kiedy Twoje dane trafiają do BIK, a kiedy do KRD?

Zrozumienie różnic między BIK a KRD jest fundamentalne. BIK to baza danych o Twoich wszystkich zobowiązaniach kredytowych zarówno tych spłacanych terminowo (co buduje Twoją pozytywną historię), jak i tych z opóźnieniami. Dane te pochodzą wyłącznie od banków, SKOK-ów i wybranych firm pożyczkowych. KRD natomiast to rejestr długów, do którego trafiają informacje o zaległościach płatniczych z różnych źródeł, nie tylko finansowych. Wpis do KRD jest zawsze informacją o problemie z płatnościami, podczas gdy wpis w BIK może być wręcz pozytywny i świadczyć o Twojej rzetelności.

| BIK | KRD |

|---|---|

| Gromadzi dane o wszystkich zobowiązaniach kredytowych (kredyty, pożyczki, karty kredytowe). | Gromadzi dane o zaległych, niespłaconych długach (faktury, rachunki, alimenty). |

| Źródła danych: banki, SKOK-i, wybrane firmy pożyczkowe. | Źródła danych: firmy telekomunikacyjne, dostawcy mediów, gminy, fundusze sekurytyzacyjne, inne firmy. |

| Zawiera zarówno pozytywną, jak i negatywną historię. | Zawiera wyłącznie negatywne wpisy (informacje o zadłużeniu). |

| Pozytywna historia buduje wiarygodność kredytową. | Obecność w KRD zawsze obniża wiarygodność. |

Sprawdź swoją historię w BIK: Kompletny przewodnik

Sprawdzenie swojej historii w BIK może wydawać się skomplikowane, ale w rzeczywistości jest to proces prosty i intuicyjny, który w całości możesz przeprowadzić online. Pokażę Ci, jak to zrobić krok po kroku.

Założenie konta na portalu BIK.pl: Co będzie Ci potrzebne?

Pierwszym krokiem jest założenie konta na oficjalnym portalu BIK.pl. Będziesz potrzebować kilku podstawowych informacji i dokumentów, aby proces przebiegł sprawnie:

- Dane osobowe: Imię, nazwisko, PESEL, numer i seria dowodu osobistego.

- Adres e-mail: Do komunikacji i potwierdzenia rejestracji.

- Numer telefonu: Do weryfikacji dwuetapowej.

- Konto bankowe: Będzie potrzebne do przelewu weryfikacyjnego.

Upewnij się, że wszystkie podane dane są zgodne z tymi, które widnieją w Twoim dowodzie osobistym i na koncie bankowym. To kluczowe dla pomyślnej weryfikacji.

Potwierdzenie tożsamości: Jak bezpiecznie zweryfikować swoje dane?

Po wypełnieniu formularza rejestracyjnego, BIK poprosi Cię o potwierdzenie tożsamości. Najczęściej odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (zazwyczaj 1 zł). Musisz wykonać ten przelew ze swojego osobistego konta bankowego, którego dane (imię, nazwisko) muszą zgadzać się z danymi podanymi podczas rejestracji. To zabezpieczenie ma na celu upewnienie się, że nikt inny nie próbuje uzyskać dostępu do Twoich danych.

Pobieranie raportu: Darmowa kopia danych vs płatny raport BIK

BIK oferuje dwie główne opcje raportów, z których możesz skorzystać:

| Darmowa Kopia Danych BIK | Płatny Raport BIK |

|---|---|

| Dostępna raz na 6 miesięcy. | Dostępny bez ograniczeń, pojedynczo lub w pakiecie. |

| Zawiera podstawowe informacje o Twojej historii kredytowej. | Zawiera szczegółowe informacje, w tym ocenę punktową (scoring BIK), informacje o zapytaniach kredytowych. |

| Idealna do regularnego monitorowania ogólnej sytuacji. | Przydatny przed złożeniem wniosku o kredyt, aby poznać swoją pełną wiarygodność. |

| Nie zawiera scoringu BIK. | Koszt jednorazowego raportu to około 49 zł. Pakiet roczny (np. 12 raportów z alertami) to około 129 zł. |

Warto również wspomnieć o usłudze "Alerty BIK". To płatna opcja, która powiadamia Cię SMS-em lub e-mailem za każdym razem, gdy bank lub firma pożyczkowa złoży zapytanie o Twoje dane w BIK. To świetne narzędzie do ochrony przed wyłudzeniem kredytu na Twoje dane, a także do monitorowania aktywności na Twoim koncie kredytowym.

Jak czytać i rozumieć raport BIK? Kluczowe elementy analizy

Kiedy już pobierzesz swój raport BIK, ważne jest, aby wiedzieć, na co zwrócić uwagę. Oto kluczowe elementy, które powinieneś przeanalizować:

- Historia spłat: Sprawdź, czy wszystkie Twoje zobowiązania są oznaczone jako spłacane terminowo. Opóźnienia powyżej 30 dni mogą negatywnie wpłynąć na Twoją ocenę.

- Ocena punktowa (scoring BIK): To liczba punktów (od 1 do 100), która odzwierciedla Twoją wiarygodność kredytową. Im wyższy scoring, tym lepiej. Banki często mają swoje minimalne progi punktowe.

- Zapytania kredytowe: Zobacz, ile razy i jakie instytucje pytały o Twoje dane. Zbyt wiele zapytań w krótkim czasie może być sygnałem ostrzegawczym dla banków.

- Aktywne zobowiązania: Upewnij się, że wszystkie widoczne kredyty i pożyczki są Twoimi faktycznymi zobowiązaniami. Wszelkie niezgodności należy natychmiast wyjaśnić.

- Status zobowiązań: Sprawdź, czy spłacone kredyty mają status "zakończone".

Jak sprawdzić, czy figurujesz w KRD? Prosta instrukcja

Sprawdzenie swojej obecności w Krajowym Rejestrze Długów jest równie ważne, jak w BIK-u, a sam proces jest bardzo podobny i również odbywa się online. Przejdźmy przez niego razem.

Rejestracja w serwisie KRD dla konsumentów: Pierwszy krok do wiedzy

Aby sprawdzić swoje dane w KRD, musisz zarejestrować się na portalu konsument.krd.pl. Proces jest intuicyjny i wymaga podania tych samych danych, co w przypadku BIK: imię, nazwisko, PESEL, numer dowodu osobistego, adres e-mail i numer telefonu. Pamiętaj, aby podać prawdziwe i aktualne dane, zgodne z Twoim dowodem tożsamości.

Weryfikacja tożsamości w KRD: Co musisz przygotować?

Podobnie jak w BIK, po rejestracji będziesz musiał zweryfikować swoją tożsamość. Najczęściej odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego osobistego konta bankowego. Upewnij się, że dane nadawcy przelewu zgadzają się z tymi, które podałeś podczas rejestracji w KRD. To standardowa procedura bezpieczeństwa, która chroni Twoje dane.

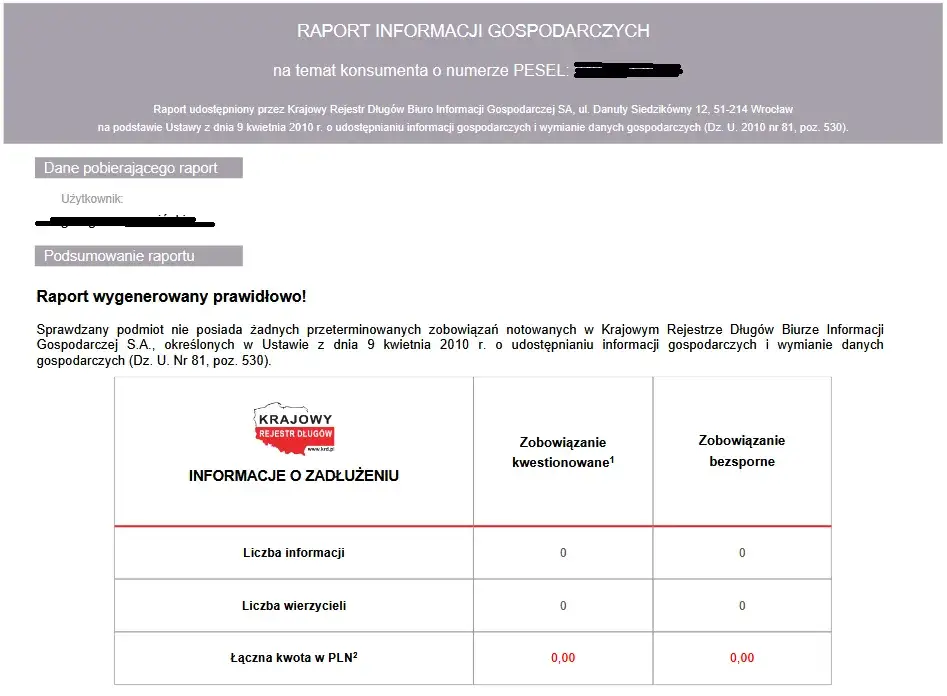

Jak pobrać darmowy raport i sprawdzić, kto o Ciebie pytał?

Zgodnie z ustawą, każdy konsument ma prawo raz na 6 miesięcy bezpłatnie pobrać raport z KRD. Taki raport zawiera informacje o ewentualnych zadłużeniach, które zostały zgłoszone na Twoje nazwisko, a także listę podmiotów, które pytały o Twoje dane w KRD. To bardzo cenna informacja, która pozwala zorientować się, czy nie masz nieuregulowanych zobowiązań i czy ktoś nie próbuje sprawdzić Twojej wiarygodności. Oczywiście, KRD oferuje również płatne raporty, które możesz generować bez ograniczeń, jeśli potrzebujesz częstszego monitoringu.

BIK i KRD bez tajemnic: Najczęściej zadawane pytania

Wiem, że temat BIK i KRD może budzić wiele pytań i wątpliwości. Dlatego zebrałem najczęściej pojawiające się kwestie, aby rozwiać wszelkie niejasności i pomóc Ci lepiej zrozumieć te systemy.

Czy każdy wpis w BIK jest zły? Rola pozytywnej historii kredytowej

Absolutnie nie! To jeden z najczęstszych mitów. Wpis w BIK nie jest zły sam w sobie. BIK gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Pozytywna historia kredytowa, czyli terminowe spłacanie rat, jest niezwykle cenna. Buduje ona Twoją wiarygodność w oczach banków i innych instytucji finansowych, co znacząco ułatwia uzyskanie kolejnych kredytów na korzystnych warunkach. Można powiedzieć, że pusty BIK jest gorszy niż BIK z pozytywną historią.

Po jakim czasie negatywny wpis znika z BIK i KRD?

Zasady usuwania negatywnych wpisów różnią się w zależności od bazy:

W BIK: Informacje o opóźnieniach w spłacie zobowiązań (powyżej 60 dni) mogą być przetwarzane przez BIK przez 5 lat od daty spłaty, ale tylko wtedy, gdy wyraziłeś na to zgodę po spłacie długu. Jeśli nie wyraziłeś zgody, dane powinny zostać usunięte po spłacie. Dane o terminowo spłacanych kredytach są przetwarzane do momentu ich spłaty, a następnie mogą być przechowywane przez BIK za Twoją zgodą, co jest korzystne dla Twojej historii.

W KRD: Negatywny wpis z KRD powinien zostać usunięty natychmiast po spłacie długu. To wierzyciel, który zgłosił Twój dług, ma obowiązek usunąć go z rejestru w ciągu 14 dni od otrzymania zapłaty. Jeśli tak się nie stanie, masz prawo domagać się usunięcia wpisu.

Jakie konsekwencje niesie za sobą wpis do KRD?

Negatywny wpis w KRD lub znaczące opóźnienia w BIK mogą mieć bardzo poważne konsekwencje dla Twoich finansów i codziennego życia:

- Obniżenie zdolności kredytowej: To najbardziej oczywista konsekwencja. Banki i firmy pożyczkowe z dużą ostrożnością podchodzą do klientów z negatywnymi wpisami.

- Problemy z uzyskaniem kredytów i pożyczek: Możesz zapomnieć o kredycie hipotecznym, gotówkowym czy zakupach na raty.

- Trudności z podpisaniem umów: Firmy telekomunikacyjne, dostawcy internetu czy telewizji, a nawet wypożyczalnie samochodów, często sprawdzają KRD i mogą odmówić zawarcia umowy.

- Problemy z leasingiem czy wynajmem: Przedsiębiorcy mogą mieć trudności z leasingiem pojazdów czy wynajmem biura.

- Ograniczony dostęp do usług finansowych: Nawet otwarcie konta bankowego z limitem debetowym może być utrudnione.

Czy można sprawdzić kogoś innego w BIK lub KRD?

Nie, nie jest możliwe sprawdzenie historii kredytowej ani zadłużenia innej osoby bez jej wyraźnej zgody. Zarówno BIK, jak i KRD działają zgodnie z przepisami o ochronie danych osobowych. Dostęp do danych jest ściśle chroniony i wymaga potwierdzenia tożsamości osoby, której dane dotyczą. Wszelkie próby obejścia tych zabezpieczeń są nielegalne.

Znalazłem swoje dane w rejestrze: Co dalej?

Odkrycie negatywnych wpisów w BIK lub KRD może być stresujące, ale pamiętaj, że to nie koniec świata. Ważne jest, aby działać szybko i metodycznie. Pokażę Ci, co możesz zrobić, aby poprawić swoją sytuację.

Jak usunąć negatywny wpis? Praktyczne wskazówki

Usunięcie negatywnych wpisów wymaga działania, ale jest możliwe:

- Spłać zadłużenie: W przypadku KRD, to absolutna podstawa. Po spłaceniu długu wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni. Koniecznie poproś o potwierdzenie usunięcia.

- Skontaktuj się z wierzycielem: Jeśli spłaciłeś dług, a wpis nadal widnieje w KRD, natychmiast skontaktuj się z wierzycielem i zażądaj usunięcia danych.

- Wycofaj zgodę na przetwarzanie danych w BIK: W przypadku BIK, jeśli spłaciłeś kredyt z opóźnieniem powyżej 60 dni, ale nie wyraziłeś zgody na przetwarzanie tych danych po spłacie, możesz złożyć wniosek o ich usunięcie. Jeśli wyraziłeś zgodę, możesz ją wycofać.

- Złóż wniosek o korektę danych: Jeśli uważasz, że wpis jest nieprawdziwy lub zawiera błędy, masz prawo złożyć wniosek o jego korektę do BIK lub KRD.

Kiedy warto skorzystać z "Alertów BIK"?

"Alerty BIK" to usługa, którą szczerze polecam każdemu. Warto z niej korzystać przede wszystkim w sytuacjach, gdy:

- Chcesz chronić się przed wyłudzeniem kredytu: Jeśli ktoś spróbuje wziąć kredyt na Twoje dane, otrzymasz natychmiastowe powiadomienie.

- Chcesz monitorować swoją historię: Alerty informują o każdym zapytaniu do BIK, co pozwala na bieżąco śledzić, kto i kiedy sprawdza Twoją wiarygodność.

- Masz wiele zobowiązań: Pomaga to w kontrolowaniu, czy wszystkie spłaty są prawidłowo odnotowywane.

Dzięki alertom masz spokój ducha i pewność, że żadna niepożądana aktywność nie umknie Twojej uwadze.

Przeczytaj również: Jak sprawdzić KRD za darmo? Prosty przewodnik krok po kroku

Budowanie pozytywnej historii finansowej: Jak odzyskać wiarygodność?

Odzyskanie wiarygodności to proces, ale jest on absolutnie możliwy. Oto kilka praktycznych porad:

- Terminowo spłacaj wszystkie zobowiązania: To podstawa. Każda rata, każdy rachunek spłacaj je na czas.

- Korzystaj z niewielkich kredytów i spłacaj je: Jeśli masz czysty BIK, rozważ wzięcie niewielkiego kredytu (np. na zakup sprzętu RTV/AGD na raty) i spłacaj go wzorowo. To buduje pozytywną historię.

- Regularnie sprawdzaj raporty BIK i KRD: Monitoruj swoją sytuację, aby szybko reagować na ewentualne problemy i upewniać się, że Twoja historia jest prawidłowa.

- Ogranicz liczbę zapytań kredytowych: Nie składaj wielu wniosków o kredyt w krótkim czasie, ponieważ każde zapytanie jest odnotowywane i może obniżać Twój scoring.

- Zbuduj poduszkę finansową: Posiadanie oszczędności zmniejsza ryzyko opóźnień w spłatach w przypadku nieprzewidzianych wydatków.