Poszukujesz informacji na temat firmy Eurocent i jej praktyk weryfikacyjnych w bazach dłużników, takich jak BIK czy KRD? Jeśli masz negatywną historię kredytową i zastanawiasz się, czy Eurocent był lub jest opcją dla Ciebie, ten artykuł jest dla Ciebie. Wyjaśnimy aktualny status tej firmy oraz przedstawimy realia rynku pożyczek pozabankowych w Polsce, szczególnie po ostatnich zmianach prawnych.

Eurocent nie udziela już pożyczek co to oznacza dla weryfikacji w BIK i KRD?

- Eurocent S.A. jest w stanie upadłości i nie prowadzi aktywnej działalności pożyczkowej.

- Informacje o historycznej weryfikacji BIK i KRD przez Eurocent są już nieaktualne dla osób szukających pożyczki.

- Wszystkie legalnie działające instytucje pożyczkowe w Polsce mają obowiązek oceny zdolności kredytowej klienta.

- Firmy reklamujące się jako "bez BIK" często weryfikują inne bazy dłużników (np. KRD, ERIF, BIG InfoMonitor).

- Pożyczki bez dogłębnej weryfikacji wiążą się zazwyczaj ze znacznie wyższymi kosztami i ryzykiem spirali zadłużenia.

- Istnieją bezpieczne alternatywy dla osób zadłużonych, takie jak konsolidacja czy profesjonalna pomoc.

Eurocent i weryfikacja baz dłużników: aktualny status

Kiedyś Eurocent S.A. była jedną z firm oferujących finansowanie pozabankowe. Z informacji dostępnych w sieci, między innymi na forach dyskusyjnych, wynikało, że firma ta sprawdzała dane w bazach dłużników, takich jak Biuro Informacji Kredytowej (BIK) czy Krajowy Rejestr Długów (KRD). Co istotne, często podchodzono do klientów z pewnymi niedociągnięciami w historii kredytowej bardziej liberalnie niż banki, oferując na początek niższe kwoty pożyczek. Jednak ta sytuacja jest już nieaktualna. Obecnie Eurocent S.A. znajduje się w stanie upadłości. Oznacza to, że firma faktycznie nie prowadzi już aktywnej działalności pożyczkowej i nie udziela nowych finansowań. Dlatego wszelkie historyczne informacje dotyczące jej praktyk weryfikacyjnych nie mają już znaczenia dla osób poszukujących pożyczki w roku 2025.Obowiązek weryfikacji: dlaczego firmy pożyczkowe sprawdzają zdolność kredytową?

Rola BIK: co banki i pożyczkodawcy widzą w Twoim raporcie?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia informacje o historii kredytowej osób fizycznych i firm. Kiedy składasz wniosek o kredyt czy pożyczkę, bank lub firma pożyczkowa zwraca się do BIK o Twoją historię. Znajdują się tam dane o wszystkich Twoich zobowiązaniach zarówno tych spłaconych terminowo, jak i tych, które wiązały się z opóźnieniami w płatnościach. Ta informacja jest kluczowa dla oceny Twojej zdolności kredytowej i wiarygodności jako pożyczkobiorcy. Pozytywna historia w BIK zwiększa Twoje szanse na uzyskanie finansowania, podczas gdy negatywne wpisy mogą stanowić przeszkodę.KRD i inne bazy BIG: czym różnią się od BIK i kogo wpisują?

Poza BIK, w Polsce działają również Biura Informacji Gospodarczej (BIG), takie jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Różnica między BIK a BIG polega przede wszystkim na rodzaju informacji, które są tam gromadzone. W BIK znajdziemy dane dotyczące zobowiązań typowo kredytowych (kredyty, pożyczki, karty kredytowe). Natomiast w rejestrach BIG mogą znaleźć się informacje o wszelkiego rodzaju długach, nie tylko kredytowych na przykład niezapłacone rachunki za media, czynsz, alimenty, kary umowne, a nawet nieuregulowane mandaty. Wpisów do rejestrów BIG dokonują wierzyciele, którzy nie otrzymali zapłaty za swoje usługi lub towary.

Nowe przepisy a koniec "chwilówek dla każdego": co zmieniła ustawa?

W ostatnich latach polskie prawo znacznie zaostrzyło przepisy dotyczące udzielania kredytów konsumenckich. Szczególnie istotne zmiany weszły w życie w maju 2023 roku. Zgodnie z nowelizacją ustawy o kredycie konsumenckim, instytucje pożyczkowe mają prawny obowiązek dokładnej oceny zdolności kredytowej klienta przed udzieleniem finansowania. Oznacza to, że firmy nie mogą już bezkrytycznie udzielać pożyczek "każdemu", ignorując jego sytuację finansową. Chociaż nie ma sztywnego nakazu sprawdzania każdej konkretnej bazy danych, to rzetelna ocena ryzyka niemal zawsze obejmuje weryfikację BIK lub przynajmniej jednego z rejestrów BIG. Te zmiany praktycznie wyeliminowały możliwość uzyskania typowej "chwilówki dla każdego" bez żadnej formy weryfikacji.

Pożyczka z negatywną historią: gdzie szukać wsparcia?

"Pożyczka bez BIK" co ten marketingowy slogan oznacza w praktyce?

Często spotykany na rynku marketingowy slogan "pożyczka bez BIK" może wprowadzać w błąd. W rzeczywistości rzadko oznacza on brak jakiejkolwiek weryfikacji. Najczęściej firmy używające tego hasła po prostu nie biorą pod uwagę drobnych, historycznych negatywnych wpisów w BIK lub skupiają się na weryfikacji innych baz dłużników, takich jak KRD, ERIF czy BIG InfoMonitor. Czasem może to również oznaczać pożyczkę z wyższym oprocentowaniem, dodatkowymi prowizjami lub koniecznością przedstawienia dodatkowych zabezpieczeń, które rekompensują podwyższone ryzyko dla pożyczkodawcy.

Jakie bazy najczęściej sprawdzają firmy pozabankowe w 2025 roku?

- Krajowy Rejestr Długów (KRD): Jest to jedna z najczęściej sprawdzanych baz, zawierająca informacje o zaległościach w płatnościach.

- BIK (Biuro Informacji Kredytowej): Mimo ofert "bez BIK", wiele firm sprawdza tę bazę, szczególnie jeśli chodzi o większe kwoty lub gdy klient ma bardzo negatywną historię.

- ERIF Biuro Informacji Gospodarczej: Podobnie jak KRD, gromadzi informacje o zadłużeniach.

- BIG InfoMonitor: Ta baza agreguje dane z różnych źródeł, w tym z BIK i innych BIG-ów, co daje pełniejszy obraz sytuacji finansowej klienta.

- Wewnętrzne bazy danych firmy: Niektóre firmy pożyczkowe prowadzą również własne, wewnętrzne rejestry klientów, które mogą zawierać informacje o wcześniejszych problemach ze spłatą.

Czy możliwe jest uzyskanie pożyczki bez weryfikacji w ŻADNEJ bazie?

Uzyskanie pożyczki bez weryfikacji w jakiejkolwiek bazie danych jest w praktyce niemal niemożliwe, jeśli mówimy o legalnie działających instytucjach. Jak wspomniano, polskie prawo nakłada na firmy pożyczkowe obowiązek oceny zdolności kredytowej klienta. Weryfikacja baz dłużników jest podstawowym narzędziem do tej oceny. Oferty, które kuszą obietnicą pożyczki "bez żadnej weryfikacji", powinny budzić Twoją szczególną ostrożność. Mogą one pochodzić od nieuczciwych pożyczkodawców, być próbą oszustwa lub wyłudzenia danych, a w najlepszym wypadku wiązać się z ekstremalnie wysokimi kosztami.

Pułapki pożyczek "bez baz": wysokie koszty i ryzyka

RRSO, prowizje i ukryte opłaty: analiza realnych kosztów

Pożyczki oferowane bez dogłębnej weryfikacji zdolności kredytowej są zazwyczaj znacznie droższe. Dzieje się tak, ponieważ pożyczkodawca ponosi wyższe ryzyko, że klient nie będzie w stanie spłacić zobowiązania. Aby to ryzyko zrekompensować, stosuje się wyższe oprocentowanie, wysokie prowizje za udzielenie pożyczki, a czasem także inne, mniej oczywiste opłaty. Wszystko to przekłada się na wysokie rzeczywiste roczne oprocentowanie (RRSO), które może być wielokrotnie wyższe niż w przypadku tradycyjnych kredytów bankowych. Zawsze dokładnie analizuj umowę i zwracaj uwagę na wszystkie koszty, nie tylko na wysokość raty.

Spirala zadłużenia: jak jedna "chwilówka" może zrujnować finanse?

Jedna pozornie niewielka pożyczka "bez baz", zwłaszcza jeśli jest droga i zaciągnięta w celu pokrycia bieżących wydatków, może być początkiem bardzo niebezpiecznej spirali zadłużenia. Gdy przychodzi termin spłaty, a brakuje środków, naturalną pokusą jest zaciągnięcie kolejnej pożyczki, aby uregulować poprzednią. Niestety, jeśli sytuacja finansowa się nie poprawia, a koszty kolejnych zobowiązań rosną, szybko można znaleźć się w sytuacji, gdzie większość dochodów pochłaniają raty i odsetki, a na podstawowe potrzeby brakuje pieniędzy. To błędne koło, z którego bardzo trudno się wydostać.

Oszustwa i wyłudzenia danych: jak rozpoznać nieuczciwego pożyczkodawcę?

- Zbyt dobre, by było prawdziwe oferty: Obietnice pożyczki bez żadnej weryfikacji, bez zaświadczeń, z gwarancją przyznania, zwłaszcza przy negatywnej historii, to sygnał ostrzegawczy.

- Brak danych kontaktowych lub niejasne dane firmy: Brak fizycznego adresu, numeru telefonu stacjonarnego, czy nieznana nazwa firmy to powody do niepokoju.

- Wymaganie opłat przed udzieleniem pożyczki: Legalni pożyczkodawcy nie pobierają opłat z góry za rozpatrzenie wniosku czy udzielenie pożyczki.

- Nacisk na szybkie podpisanie umowy: Nieuczciwi pożyczkodawcy często próbują wywrzeć presję, abyś podpisał umowę bez dokładnego zapoznania się z jej treścią.

- Niejasne zapisy w umowie: Umowa powinna być napisana prostym językiem. Jeśli zawiera wiele niezrozumiałych klauzul lub ukryte opłaty, lepiej zrezygnować.

- Prośby o dane wrażliwe: Uważaj na firmy, które proszą o dane, które nie są niezbędne do oceny zdolności kredytowej, np. dane logowania do bankowości elektronicznej.

Bezpieczne wyjście z długów: alternatywy dla kolejnej pożyczki

Kredyt konsolidacyjny: kiedy warto połączyć wszystkie zobowiązania?

Jeśli masz kilka różnych zobowiązań finansowych (np. kilka chwilówek, karty kredytowe, kredyt gotówkowy) i trudno Ci je wszystkie spłacać terminowo, warto rozważyć kredyt konsolidacyjny. Jest to specjalny rodzaj kredytu bankowego, który pozwala połączyć wszystkie Twoje dotychczasowe długi w jedno nowe zobowiązanie. Zazwyczaj kredyt konsolidacyjny ma dłuższy okres spłaty i niższą miesięczną ratę niż suma rat Twoich obecnych zobowiązań. Dzięki temu łatwiej jest zarządzać finansami i uniknąć opóźnień. Jest to dobre rozwiązanie dla osób, które chcą uporządkować swoje finanse i zmniejszyć miesięczne obciążenie.

Upadłość konsumencka: na czym polega i dla kogo jest to rozwiązanie?

W sytuacji, gdy długi są tak duże, że nie jesteś w stanie ich spłacić nawet po konsolidacji, a Twoja sytuacja finansowa jest trwale niekorzystna, ostatecznym rozwiązaniem może być upadłość konsumencka. Jest to postępowanie sądowe, które pozwala osobie fizycznej (nieprowadzącej działalności gospodarczej) na oddłużenie. W zależności od sytuacji, sąd może umorzyć część lub całość długów. Proces ten jest skomplikowany i wymaga spełnienia określonych warunków, ale dla osób w skrajnie trudnej sytuacji finansowej może stanowić jedyną drogę do nowego startu. Warto skonsultować się w tej sprawie z prawnikiem specjalizującym się w upadłościach.Gdzie szukać darmowej pomocy prawnej i finansowej dla zadłużonych?

- Powiatowe (Miejskie) Centrum Pomocy Rodzinie (PCPR/MCPR): Często oferują bezpłatne poradnictwo prawne i socjalne.

- Organizacje pozarządowe (stowarzyszenia, fundacje): Wiele organizacji zajmuje się pomocą osobom zadłużonym, oferując darmowe konsultacje prawne, psychologiczne czy warsztaty budowania budżetu.

- Punkty nieodpłatnej pomocy prawnej: W ramach rządowego programu dostępne są punkty, gdzie można uzyskać bezpłatną pomoc prawną od adwokatów i radców prawnych.

- Biura informacji gospodarczej: Niektóre BIG-i oferują bezpłatne materiały edukacyjne i porady dotyczące zarządzania długiem.

- Doradcy finansowi (niezależni): Chociaż nie wszyscy są darmowi, niektórzy oferują pierwszą, bezpłatną konsultację, która może pomóc ocenić sytuację.

Przeczytaj również: Kredyt z KRD: Czy dostaniesz pożyczkę? Twoje opcje

Mądre decyzje finansowe w trudnej sytuacji: podsumowanie

Zanim złożysz wniosek: checklista odpowiedzialnego pożyczkobiorcy

- Oceń realną potrzebę pożyczki: Czy naprawdę musisz pożyczać pieniądze, czy może istnieją inne sposoby na rozwiązanie problemu (np. sprzedaż niepotrzebnych rzeczy, ograniczenie wydatków)?

- Sprawdź swoją historię kredytową: Pobierz raport z BIK i BIG-ów, aby wiedzieć, jakie informacje o Tobie posiadają instytucje finansowe.

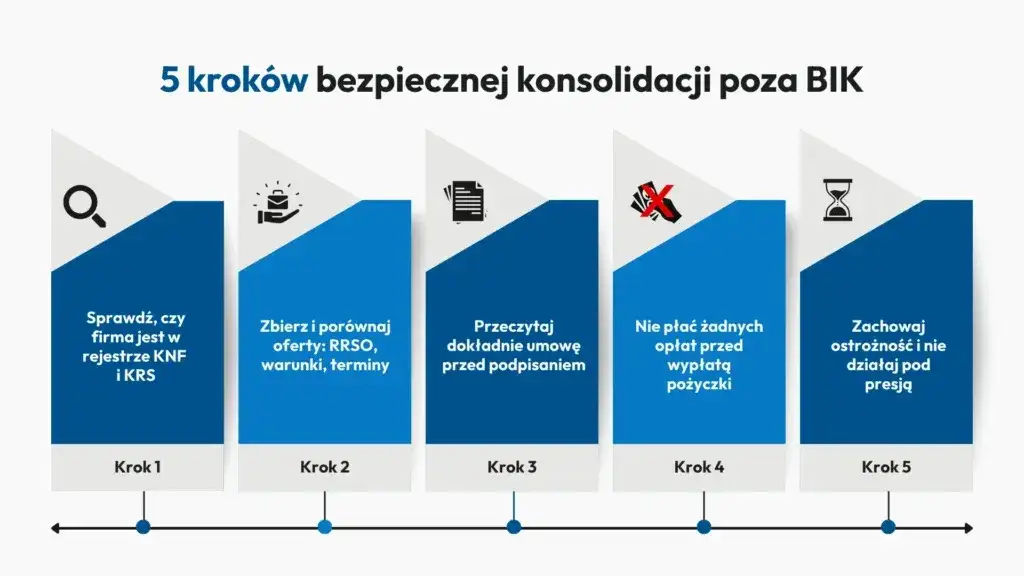

- Porównaj oferty: Nie składaj wniosku do pierwszej lepszej firmy. Porównaj RRSO, prowizje, opłaty dodatkowe i warunki spłaty w kilku miejscach.

- Dokładnie przeczytaj umowę: Zwróć uwagę na wszystkie zapisy, zwłaszcza te dotyczące kosztów pozaodsetkowych, ubezpieczeń i konsekwencji opóźnień w spłacie.

- Upewnij się co do możliwości spłaty: Czy Twój miesięczny budżet pozwoli na terminową spłatę raty pożyczki, nawet jeśli pojawią się nieprzewidziane wydatki?

- Zwróć uwagę na reputację firmy: Sprawdź opinie o pożyczkodawcy w internecie, poszukaj informacji o jego rejestracji i licencjach.

Budowanie pozytywnej historii kredytowej: krok po kroku do wiarygodności

- Spłacaj zobowiązania terminowo: To absolutna podstawa. Każda terminowa spłata buduje Twoją wiarygodność.

- Nie zaciągaj zbyt wielu pożyczek jednocześnie: Nadmierne zadłużenie może być postrzegane jako ryzyko.

- Ureguluj zaległe płatności: Jeśli masz jakieś stare długi, postaraj się je spłacić, aby usunąć negatywne wpisy z rejestrów.

- Rozważ mniejsze zobowiązania: Po spłaceniu zaległości, rozważ wzięcie i terminową spłatę mniejszej pożyczki lub karty kredytowej, aby zbudować pozytywną historię.

- Monitoruj swoją historię kredytową: Regularnie sprawdzaj swoje raporty z BIK i BIG-ów, aby upewnić się, że dane są poprawne.

- Buduj długoterminowe relacje z bankami: Posiadanie konta bankowego i korzystanie z jego usług, a także posiadanie produktów bankowych (np. lokaty), może pozytywnie wpływać na Twoją ocenę.