W dzisiejszym świecie, gdzie finanse odgrywają kluczową rolę, dbanie o swoją historię kredytową i unikanie niechcianych długów to podstawa stabilności. Regularne sprawdzanie informacji o sobie w Biurze Informacji Kredytowej (BIK) i Krajowym Rejestrze Długów (KRD) jest nie tylko mądrym posunięciem finansowym, ale także skuteczną metodą ochrony przed oszustwami. W tym przewodniku pokażę Ci, jak możesz to zrobić całkowicie za darmo, krok po kroku.

Jak bezpłatnie sprawdzić BIK i KRD Twój przewodnik po darmowych raportach i ochronie finansów.

- Darmowa "Kopia danych" z BIK przysługuje raz na 6 miesięcy i zawiera szczegóły o historii kredytowej.

- Darmowy raport "Sprawdź, kto Cię dopisał" z KRD jest dostępny raz na 6 miesięcy i informuje o zaległościach.

- Do obu serwisów (BIK.pl, KRD.pl) wymagana jest rejestracja i weryfikacja tożsamości (np. przelewem 1 zł lub mObywatelem).

- BIK gromadzi dane o kredytach (pozytywne i negatywne), KRD o innych zaległościach (np. rachunki, czynsz).

- Istnieją też inne BIG-i (np. ERIF, BIG InfoMonitor), które również oferują darmowe raporty raz na pół roku.

Dlaczego warto regularnie sprawdzać BIK i KRD?

Moja rada jest prosta: traktuj swoje dane finansowe jak cenne aktywa. Regularne monitorowanie tego, co widnieje o Tobie w BIK i KRD, to fundament zdrowego zarządzania finansami. Pozwala to nie tylko na bieżąco śledzić swoją kondycję finansową, ale także szybko reagować na ewentualne nieprawidłowości. Świadomość swojej historii kredytowej i potencjalnych zadłużeń daje Ci kontrolę i spokój ducha.

Zrozum, co mówią o Tobie te dwie bazy danych

Z mojego doświadczenia wynika, że wiele osób myli BIK z KRD, a to zasadnicza różnica. Biuro Informacji Kredytowej (BIK) to skarbnica Twojej historii kredytowej znajdziesz tam informacje o wszystkich kredytach i pożyczkach, które zaciągnąłeś, zarówno tych spłaconych terminowo, jak i tych z opóźnieniami. Z kolei Krajowy Rejestr Długów (KRD) to jedno z wielu Biur Informacji Gospodarczej (BIG), które gromadzi dane o innych zaległościach. Mowa tu na przykład o niezapłaconych rachunkach za telefon, prąd, gaz, czynsz, alimenty czy ratach za zakupy na raty, które niekoniecznie są produktami bankowymi.

Jak czysta historia w BIK i KRD wpływa na Twoją przyszłość finansową?

Pozytywna historia w BIK, czyli terminowe spłacanie zobowiązań, oraz brak negatywnych wpisów w KRD to Twój najlepszy kapitał. Kiedy będziesz potrzebować finansowania, czy to kredytu hipotecznego, samochodowego, czy nawet niewielkiej pożyczki gotówkowej, banki i inne instytucje finansowe będą na te dane patrzeć w pierwszej kolejności. Czysta historia to nie tylko większa szansa na uzyskanie finansowania, ale także lepsze warunki niższe oprocentowanie czy korzystniejsze raty. Co więcej, pozytywna historia może ułatwić Ci podpisanie umowy na abonament telefoniczny, wynajem mieszkania, a nawet otrzymanie pracy na niektórych stanowiskach.

Ochrona przed wyłudzeniem kredytu Twoja pierwsza linia obrony

Niestety, wyłudzenia kredytów na cudze dane to wciąż realne zagrożenie. Regularne sprawdzanie swoich danych w BIK i KRD to jedna z najskuteczniejszych metod wczesnego wykrywania takich prób. Jeśli nagle w Twoim raporcie pojawi się nieznane Ci zobowiązanie, to sygnał alarmowy, który pozwoli Ci natychmiast zareagować i podjąć kroki w celu wyjaśnienia sprawy, zanim narobi Ci to poważnych kłopotów. Choć BIK oferuje płatne alerty, które powiadamiają o zmianach, to właśnie darmowy, cykliczny monitoring jest Twoją podstawową i niezwykle ważną linią obrony.

Jak sprawdzić BIK za darmo krok po kroku

Prawo po Twojej stronie: czym jest bezpłatna "Kopia danych" i komu przysługuje?

Każdemu z nas przysługuje ustawowe prawo do bezpłatnego dostępu do swoich danych. Na mocy artykułu 105 ustęp 4b Prawa bankowego oraz artykułu 23 ustęp 1 RODO, masz prawo raz na sześć miesięcy zażądać od Biura Informacji Kredytowej pełnej "Kopii danych" na swój temat. To nie jest żaden uproszczony raport to pełnoprawny dokument zawierający wszystkie informacje, które BIK o Tobie posiada. Pamiętaj o tym, bo to Twoje niezbywalne prawo.

Rejestracja i potwierdzenie tożsamości w portalu BIK.pl jak przejść przez to bezboleśnie?

Aby uzyskać dostęp do swojej darmowej kopii danych, musisz przejść przez proces rejestracji na oficjalnej stronie BIK.pl. Oto jak to zrobić:

- Wejdź na stronę BIK.pl.

- Kliknij opcję rejestracji lub założenia konta.

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe. Będziesz potrzebować danych z dowodu osobistego.

- Następnie musisz potwierdzić swoją tożsamość. Masz kilka opcji:

- Przelew weryfikacyjny: Wykonaj przelew na symboliczną kwotę 1 zł z rachunku bankowego, którego jesteś właścicielem. Dane do przelewu znajdziesz podczas rejestracji.

- mObywatel: Jeśli posiadasz aplikację mObywatel, możesz jej użyć do szybkiego potwierdzenia tożsamości.

- Profil Zaufany: Możesz również skorzystać z Profilu Zaufanego, jeśli go posiadasz.

- Po pomyślnej weryfikacji otrzymasz dostęp do swojego panelu użytkownika.

Pamiętaj, że bezpieczeństwo Twoich danych jest priorytetem, dlatego proces weryfikacji jest tak ważny.

Gdzie znaleźć i jak pobrać darmowy raport BIK?

Po zalogowaniu się do swojego panelu na BIK.pl, proces pobrania darmowej kopii danych jest prosty:

- W panelu użytkownika poszukaj sekcji dotyczącej wniosków lub raportów.

- Wybierz opcję złożenia wniosku o "Kopię danych".

- Złóż wniosek, postępując zgodnie z instrukcjami na ekranie.

- Raport zazwyczaj jest dostępny w formie elektronicznej do pobrania w ciągu kilku minut lub godzin. Zgodnie z przepisami, BIK ma na to czas do 30 dni, ale w praktyce dzieje się to znacznie szybciej.

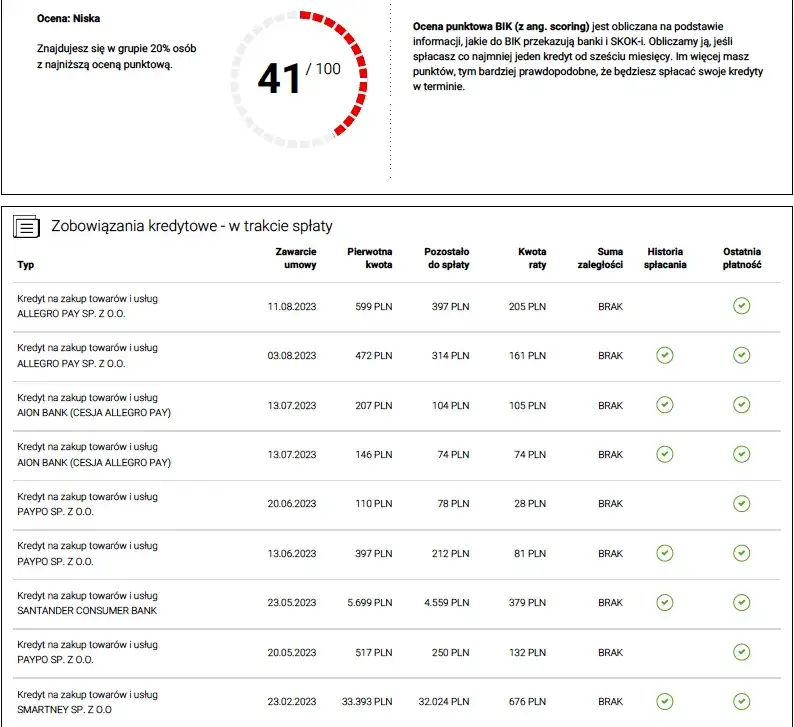

Jak czytać raport BIK? Kluczowe sekcje, na które musisz zwrócić uwagę

Po pobraniu raportu BIK, warto wiedzieć, na co zwrócić uwagę. Oto najważniejsze elementy:

- Informacje o zobowiązaniach: To główna część raportu. Znajdziesz tu listę wszystkich kredytów, pożyczek i innych zobowiązań, które były zgłaszane do BIK.

- Status zobowiązania: Dla każdego zobowiązania zobaczysz, czy jest aktywne, czy zostało już spłacone.

- Historia spłat: Raport pokaże Ci, czy spłaty były terminowe, czy występowały opóźnienia i jak długie.

- Informacje o firmach: Zobaczysz, jakie banki i instytucje finansowe udostępniały dane o Tobie.

- Scoring BIK: Darmowa "Kopia danych" zazwyczaj nie zawiera szczegółowego scoringu BIK, który jest elementem płatnych raportów. Scoring to ocena Twojej wiarygodności kredytowej w skali punktowej.

Dokładna analiza tych sekcji pozwoli Ci zrozumieć Twoją aktualną sytuację finansową w kontekście zobowiązań kredytowych.

Jak prześwietlić swoje dane w KRD za darmo?

Darmowe sprawdzenie w KRD raz na 6 miesięcy Twoje ustawowe prawo

Podobnie jak w przypadku BIK, prawo gwarantuje Ci możliwość bezpłatnego sprawdzenia swoich danych w Krajowym Rejestrze Długów. Raz na pół roku możesz skorzystać z usługi "Sprawdź, kto Cię dopisał". Jest to Twoje ustawowe prawo, które pozwala dowiedzieć się, czy Twoje dane widnieją w rejestrze jako dłużnika.

Zakładanie konta w serwisie KRD.pl i weryfikacja danych co musisz przygotować?

Proces uzyskania darmowego raportu z KRD jest bardzo podobny do tego w BIK. Oto kroki, które musisz podjąć:

- Odwiedź oficjalną stronę KRD.pl.

- Znajdź opcję rejestracji lub założenia konta użytkownika.

- Wypełnij formularz rejestracyjny, podając wymagane dane osobowe, w tym numer PESEL i dane z dowodu osobistego.

- Następnie przejdź do weryfikacji tożsamości. Zazwyczaj dostępne metody to:

- Przelew weryfikacyjny: Podobnie jak w BIK, wykonaj przelew na niewielką kwotę (zwykle 1 zł lub 2 zł) z Twojego konta bankowego.

- mObywatel: Możesz wykorzystać aplikację mObywatel do szybkiego potwierdzenia tożsamości.

- Profil Zaufany: Użyj swojego Profilu Zaufanego do autoryzacji.

- Po pomyślnym zakończeniu weryfikacji uzyskasz dostęp do swojego panelu klienta.

Pamiętaj, aby podczas rejestracji i weryfikacji podawać dokładne dane są one kluczowe dla bezpieczeństwa.

Jak wygenerować raport "Sprawdź, kto Cię dopisał"?

Gdy już masz aktywne konto w KRD.pl i Twoja tożsamość została zweryfikowana, wygenerowanie darmowego raportu jest proste:

- Zaloguj się do swojego panelu użytkownika na KRD.pl.

- Poszukaj sekcji z usługami lub raportami.

- Wybierz opcję "Sprawdź, kto Cię dopisał".

- Złóż wniosek o wygenerowanie raportu.

- Raport powinien być dostępny do pobrania w formie elektronicznej w krótkim czasie po złożeniu wniosku.

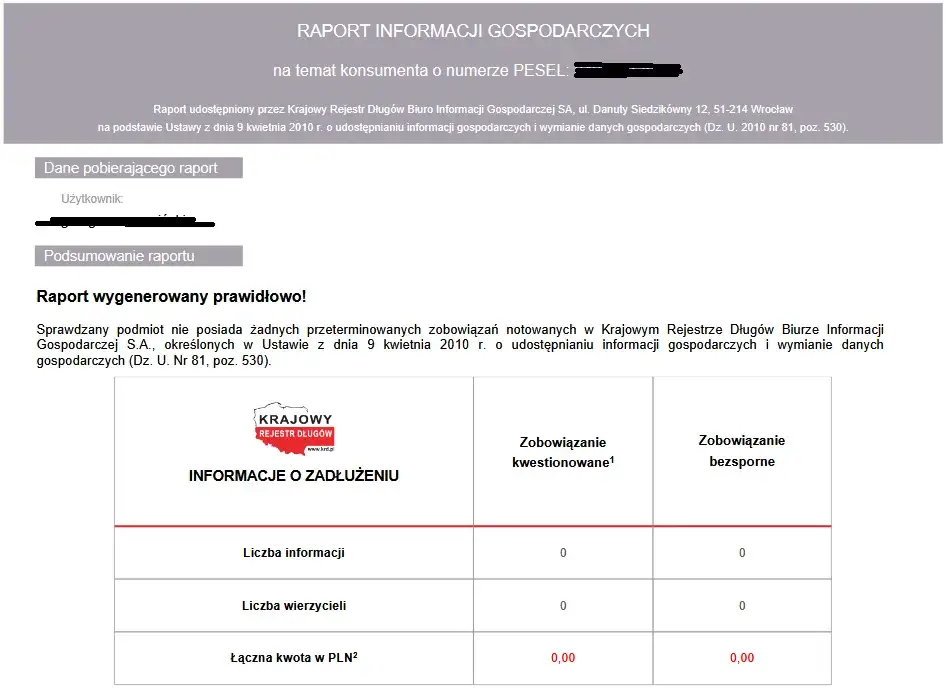

Analiza raportu KRD: Kto, za co i na jaką kwotę mógł Cię wpisać?

Darmowy raport z KRD, czyli "Sprawdź, kto Cię dopisał", dostarcza konkretnych informacji o ewentualnych zaległościach. Zwróć uwagę na następujące elementy:

- Wierzyciel: Zobaczysz, jaka konkretnie firma lub instytucja wpisała Twoje dane do rejestru.

- Podstawa wpisu: Raport powinien zawierać informację o rodzaju zadłużenia, np. niezapłacony rachunek za telefon, czynsz, faktura za usługi.

- Kwota zadłużenia: Dowiesz się, na jaką dokładnie kwotę opiewało zadłużenie w momencie wpisu.

- Data wpisu: Poznasz datę, kiedy wpis został dokonany.

Ważne jest, aby pamiętać, że KRD, w przeciwieństwie do BIK, nie gromadzi informacji o Twojej pozytywnej historii płatniczej pokazuje jedynie negatywne wpisy.

BIK kontra KRD: poznaj kluczowe różnice

Jakie informacje gromadzi BIK, a jakie KRD?

| Cecha | BIK (Biuro Informacji Kredytowej) | KRD (Krajowy Rejestr Długów) |

|---|---|---|

| Rodzaj danych | Historia kredytowa (zobowiązania bankowe i pozabankowe) | Zaległości w płatnościach (nie tylko finansowe) |

| Źródła danych | Banki, SKOK-i, firmy pożyczkowe | Firmy telekomunikacyjne, dostawcy mediów, uczelnie, firmy windykacyjne, samorządy, osoby fizyczne |

| Cel | Ocena zdolności kredytowej i wiarygodności finansowej | Informowanie o nierzetelnych płatnikach, windykacja długów |

| Pozytywna historia | Tak (terminowo spłacane zobowiązania) | Nie |

| Negatywna historia | Tak (opóźnienia w spłatach kredytów i pożyczek) | Tak (nieuregulowane rachunki, faktury, alimenty itp.) |

Kredyty i pożyczki (BIK) a niezapłacone faktury i rachunki (KRD)

Kluczowa różnica leży w rodzaju gromadzonych informacji. BIK skupia się na Twoich relacjach z instytucjami finansowymi tam znajdziesz szczegóły dotyczące kredytów hipotecznych, samochodowych, gotówkowych, kart kredytowych czy pożyczek pozabankowych. Z kolei KRD to miejsce, gdzie trafiają informacje o Twoich innych, często codziennych, zaległościach. Może to być na przykład nieopłacony rachunek za prąd, wodę, gaz, abonament telefoniczny, internet, czynsz za mieszkanie, a nawet alimenty czy niezapłacone mandaty. To szerszy zakres informacji o Twojej rzetelności w regulowaniu zobowiązań.

Pozytywna historia kredytowa dlaczego znajdziesz ją tylko w BIK?

System prawny i bankowy przewiduje, że to BIK jest instytucją odpowiedzialną za gromadzenie i udostępnianie informacji o pozytywnej historii kredytowej. Oznacza to, że terminowe spłacanie kredytów i pożyczek jest odnotowywane i stanowi dowód Twojej wiarygodności finansowej. Ta pozytywna historia jest niezwykle cenna, ponieważ banki i inne instytucje analizują ją podczas oceny Twojej zdolności kredytowej. KRD natomiast koncentruje się wyłącznie na negatywnych wpisach, informując o istniejących długach.

Przeczytaj również: Provident: Sprawdza BIK i KRD? Czy dostaniesz pożyczkę?

Co robić, gdy znajdziesz błędy lub długi w raporcie?

Znalazłeś błąd w raporcie? Procedura reklamacyjna i korekta danych

Jeśli po przejrzeniu raportu BIK lub KRD okaże się, że widnieją tam błędne dane, nie panikuj. Należy podjąć odpowiednie kroki:

- Zidentyfikuj błąd: Dokładnie określ, jaki wpis jest nieprawidłowy (np. błędna kwota długu, nieznane zobowiązanie, nieaktualne dane osobowe).

- Skontaktuj się z BIK lub KRD: Złóż formalną reklamację w BIK lub KRD, opisując dokładnie błąd i dołączając ewentualne dowody potwierdzające Twoje racje (np. potwierdzenie spłaty).

- Skontaktuj się z instytucją wpisującą dane: W wielu przypadkach konieczne może być również bezpośrednie skontaktowanie się z firmą lub bankiem, który dokonał wpisu. To oni są odpowiedzialni za poprawienie błędnych danych.

- Czekaj na odpowiedź: BIK i KRD mają określony czas na rozpatrzenie reklamacji i udzielenie odpowiedzi.

Jak usunąć negatywny wpis z BIK lub KRD po spłacie zadłużenia?

Po uregulowaniu zaległości, wpisy w bazach danych nie znikają od razu. W BIK, jeśli miałeś zgodę na przetwarzanie danych po spłacie, negatywne informacje mogą być przechowywane przez 5 lat od momentu spłaty. Jeśli wycofasz zgodę, dane te zostaną usunięte wcześniej. W KRD, po spłacie długu, wierzyciel ma obowiązek poinformowania KRD o uregulowaniu zobowiązania i doprowadzenia do usunięcia wpisu. Należy pamiętać, że prawdziwych danych o zadłużeniu, które zostało prawidłowo wpisane, nie można po prostu usunąć można jedynie doprowadzić do ich aktualizacji lub usunięcia po spełnieniu określonych warunków.

Negocjacje z wierzycielem klucz do wyczyszczenia historii

W niektórych sytuacjach, zwłaszcza gdy masz do czynienia z wpisem w KRD lub innym BIG-u, kluczowe mogą okazać się bezpośrednie negocjacje z wierzycielem. Czasami, po spłacie części długu lub ustaleniu planu spłaty, wierzyciel może zgodzić się na usunięcie negatywnego wpisu lub zmianę jego statusu. Zawsze warto podjąć próbę rozmowy, przedstawiając swoją sytuację i proponując rozwiązanie. To może być najszybsza droga do poprawy Twojej historii.

Inne darmowe sposoby na sprawdzenie baz dłużników

BIG InfoMonitor i ERIF jak sprawdzić inne rejestry bez opłat?

Polska posiada kilka Biur Informacji Gospodarczej, a KRD to tylko jedno z nich. Dwa inne ważne rejestry to BIG InfoMonitor oraz ERIF Biuro Informacji Gospodarczej. Podobnie jak w przypadku KRD, również do tych baz przysługuje Ci prawo do bezpłatnego sprawdzenia swoich danych raz na 6 miesięcy. Oto kilka informacji:

- BIG InfoMonitor: Jest to jedno z największych biur informacji gospodarczej w Polsce. Gromadzi dane z różnych źródeł i podobnie jak KRD, pozwala na bezpłatne sprawdzenie siebie raz na 6 miesięcy po rejestracji.

- ERIF Biuro Informacji Gospodarczej: Również ERIF oferuje możliwość bezpłatnego raportu konsumenckiego raz na pół roku. Rejestracja i weryfikacja tożsamości są wymagane, aby uzyskać dostęp do swoich danych.

Pamiętaj, że dokładne procedury uzyskania darmowego raportu mogą się nieznacznie różnić w zależności od konkretnego biura, ale ogólna zasada prawo do jednorazowego, darmowego sprawdzenia danych co pół roku pozostaje taka sama.