Zakup działki to dla wielu z nas spełnienie marzeń o własnym domu, ogrodzie czy inwestycji. Jednak pod powierzchnią atrakcyjnej ceny lub idealnej lokalizacji mogą kryć się pułapki w postaci ukrytych długów i obciążeń prawnych. Weryfikacja stanu prawnego i finansowego działki przed jej zakupem jest absolutnie kluczowa dla bezpieczeństwa Twojej inwestycji i ochrony przed niechcianymi zobowiązaniami. Jako Ernest Olszewski, przeprowadzę Cię przez ten skomplikowany proces, krok po kroku, abyś mógł podjąć świadomą i bezpieczną decyzję.

Jak sprawdzić zadłużenie działki przed zakupem? Kluczowe kroki do bezpiecznej transakcji

- Zawsze zacznij od analizy Księgi Wieczystej, zwracając szczególną uwagę na Działy III i IV oraz "wzmianki".

- Uzupełnij wiedzę z KW, odwiedzając Urząd Gminy/Miasta, Starostwo Powiatowe i sprawdzając MPZP.

- Weryfikuj potencjalne zadłużenia sprzedającego w Urzędzie Skarbowym, ZUS oraz u dostawców mediów i w spółdzielni/wspólnocie.

- Zażądaj od sprzedającego kompletu zaświadczeń o niezaleganiu z płatnościami.

- Pamiętaj, że nabywca nieruchomości obciążonej hipoteką staje się dłużnikiem rzeczowym, co może skutkować egzekucją.

- Nawet zadłużona działka może być bezpiecznie kupiona, jeśli zastosujesz odpowiednie mechanizmy, takie jak spłata hipoteki z ceny zakupu.

Czym ryzykujesz, kupując "w ciemno"? Poznaj realne konsekwencje

Kupowanie działki bez gruntownej weryfikacji jej stanu prawnego i finansowego to nic innego jak gra w rosyjską ruletkę. Konsekwencje mogą być naprawdę dotkliwe i niejednokrotnie rujnujące dla Twojego budżetu. Z mojego doświadczenia wiem, że często ludzie, kierując się emocjami lub atrakcyjną ceną, pomijają ten etap, a potem borykają się z poważnymi problemami.

- Przejęcie odpowiedzialności rzeczowej za hipotekę: To chyba najpoważniejsze ryzyko. Jeśli działka jest obciążona hipoteką, jako nowy właściciel stajesz się dłużnikiem rzeczowym. Oznacza to, że bank lub inny wierzyciel ma prawo dochodzić zaspokojenia swoich roszczeń bezpośrednio z nieruchomości, niezależnie od tego, kto jest jej właścicielem.

- Ryzyko egzekucji komorniczej: W skrajnych przypadkach, jeśli długi nie zostaną spłacone, wierzyciel może uruchomić procedurę egzekucji komorniczej, co w konsekwencji może prowadzić do licytacji Twojej nowo nabytej działki.

- Trudności z uzyskaniem kredytu: Banki bardzo niechętnie udzielają kredytów hipotecznych na nieruchomości z nieuregulowanym stanem prawnym lub obciążone długami. Może to pokrzyżować Twoje plany budowy domu, jeśli zamierzałeś finansować ją kredytem.

- Dodatkowe koszty i straty finansowe: Poza oczywistą koniecznością spłaty odziedziczonych długów, musisz liczyć się z odsetkami, kosztami postępowań sądowych, a także utratą wartości nieruchomości, jeśli jej stan prawny jest skomplikowany.

Hipoteka, podatki, służebność jakie długi mogą kryć się za atrakcyjną ceną gruntu?

Działka, choć z pozoru czysta, może kryć w sobie szereg obciążeń, które nie zawsze są od razu widoczne. Moja praktyka pokazuje, że najczęściej spotykane długi i obciążenia to:

- Hipoteka: Jest to ograniczone prawo rzeczowe, które zabezpiecza wierzytelność (najczęściej kredyt bankowy) na nieruchomości. Wpisana jest w Księdze Wieczystej i oznacza, że wierzyciel może zaspokoić swoje roszczenie z nieruchomości, nawet jeśli zmieni ona właściciela.

-

Służebności: To również ograniczone prawa rzeczowe, które mogą znacznie wpływać na użyteczność działki. Najczęściej spotykane to:

- Służebność przejazdu/przechodu: Uprawnia sąsiada do korzystania z Twojej działki w celu dostępu do drogi publicznej.

- Służebność przesyłu: Ustanawiana na rzecz przedsiębiorstw przesyłowych (np. energetycznych, wodociągowych) i pozwala im na umieszczanie i konserwację instalacji (rury, kable) na Twojej działce.

- Zaległości w podatku od nieruchomości: Podatek ten obciąża właściciela nieruchomości. Choć co do zasady nowy właściciel nie odpowiada za długi poprzedniego, zaległości mogą generować problemy i konieczność ich uregulowania, aby uniknąć dalszych konsekwencji.

- Opłaty za użytkowanie wieczyste: Jeśli działka jest w użytkowaniu wieczystym, należy sprawdzić, czy sprzedający regularnie uiszczał roczne opłaty. Zaległości mogą prowadzić do naliczania odsetek i w skrajnych przypadkach nawet do rozwiązania umowy użytkowania wieczystego.

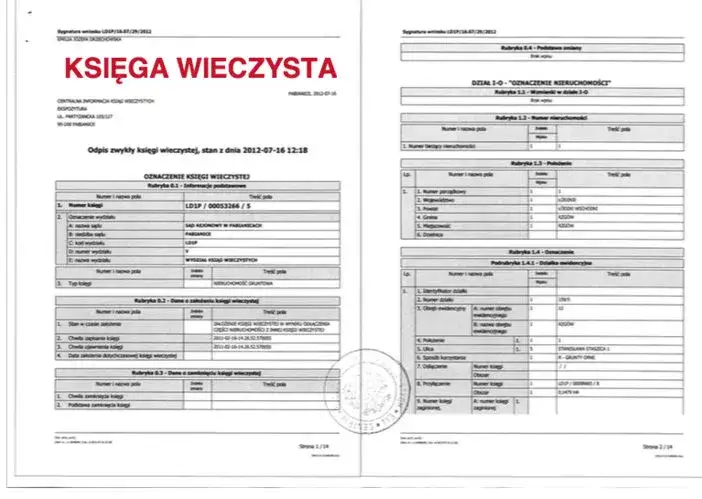

Krok 1: Księga Wieczysta Twoja podstawowa linia obrony

Jak zdobyć numer Księgi Wieczystej i gdzie sprawdzić ją za darmo online?

Księga Wieczysta (KW) to absolutna podstawa i pierwszy dokument, który musisz sprawdzić. To publiczny i jawny rejestr, który zawiera najważniejsze informacje o stanie prawnym nieruchomości. Numer Księgi Wieczystej możesz uzyskać od sprzedającego ma on obowiązek Ci go podać. Jeśli z jakiegoś powodu sprzedający odmawia lub nie posiada numeru, możesz spróbować uzyskać go w wydziale ksiąg wieczystych właściwego sądu rejonowego, podając adres nieruchomości lub numer działki. Kiedy już masz numer, możesz bezpłatnie sprawdzić zawartość Księgi Wieczystej online na stronie Elektronicznych Ksiąg Wieczystych Ministerstwa Sprawiedliwości. To niezwykle wygodne narzędzie, które pozwala na szybką weryfikację.

Analiza Działu III: Służebności, roszczenia i egzekucja komornicza co musisz wiedzieć?

Dział III Księgi Wieczystej jest niezwykle ważny, ponieważ to właśnie tutaj znajdziesz informacje o wszelkich ograniczonych prawach rzeczowych (poza hipoteką), ograniczeniach w rozporządzaniu nieruchomością, roszczeniach oraz prawach osobistych. To miejsce, gdzie mogą kryć się zapisy, które znacząco wpłyną na Twoje plany i wartość działki. Zwróć szczególną uwagę na:

- Służebności: Mogą to być służebności gruntowe, takie jak służebność przejazdu czy przechodu na rzecz sąsiedniej nieruchomości, a także służebności przesyłu, które uprawniają przedsiębiorstwa (np. energetyczne, gazowe) do korzystania z Twojej działki w celu prowadzenia i konserwacji instalacji. Taki wpis oznacza, że będziesz musiał tolerować obecność obcych osób lub infrastruktury na swojej posesji.

- Prawo dożywocia: Jest to umowa, na mocy której sprzedający (lub inna osoba) przenosi własność nieruchomości w zamian za dożywotnie utrzymanie. Jeśli taki wpis istnieje, oznacza to, że na działce mieszka osoba, której musisz zapewnić utrzymanie, co jest bardzo poważnym obciążeniem.

- Roszczenia: Mogą to być roszczenia o przeniesienie własności, roszczenia o ustanowienie służebności czy inne, które mogą w przyszłości wpłynąć na Twoje prawo własności.

- Ostrzeżenia o toczącej się egzekucji komorniczej: Taki wpis to sygnał alarmowy! Oznacza, że wobec sprzedającego toczy się postępowanie egzekucyjne, które może skutkować zajęciem i licytacją nieruchomości. W takiej sytuacji bezwzględnie wstrzymaj się z zakupem i skonsultuj się z prawnikiem.

Wszystkie te wpisy mogą drastycznie obniżyć wartość działki i ograniczyć Twoje możliwości jej zagospodarowania, dlatego ich dokładna analiza jest niezbędna.

Analiza Działu IV: Jak czytać zapisy o hipotece i zrozumieć, kto jest wierzycielem?

Dział IV Księgi Wieczystej to serce weryfikacji zadłużenia, ponieważ jest on w całości przeznaczony na wpisy dotyczące hipotek. To tutaj dowiesz się, czy działka jest obciążona długiem i na czyją rzecz. Musisz dokładnie sprawdzić następujące informacje:

- Rodzaj hipoteki: Czy jest to hipoteka umowna (najczęściej na rzecz banku, zabezpieczająca kredyt) czy hipoteka przymusowa (ustanowiona np. przez urząd skarbowy za zaległości podatkowe lub przez komornika)?

- Kwota hipoteki: Jaka jest wysokość zabezpieczonej wierzytelności? Pamiętaj, że kwota hipoteki często jest wyższa niż faktyczne zadłużenie, ponieważ obejmuje również odsetki i inne koszty.

- Waluta: W jakiej walucie wyrażona jest hipoteka?

- Dane wierzyciela: Kto jest wierzycielem hipotecznym? Najczęściej jest to bank, ale może to być również inna instytucja lub osoba fizyczna.

Zawsze podkreślam moim klientom: nabywca nieruchomości obciążonej hipoteką staje się dłużnikiem rzeczowym. Oznacza to, że bank może dochodzić spłaty długu z nieruchomości, nawet jeśli to nie Ty zaciągnąłeś kredyt. To kluczowa informacja, której nie wolno lekceważyć.

Uwaga na "wzmianki"! Dlaczego ten niepozorny zapis może zrujnować transakcję?

Wzmianki w Księdze Wieczystej to często niedoceniany, a zarazem niezwykle ważny element, na który musisz zwrócić uwagę. Wzmianka oznacza, że do sądu wieczystoksięgowego wpłynął wniosek o dokonanie jakiegoś wpisu, ale nie został on jeszcze rozpatrzony. Może to być wniosek o wpis nowej hipoteki, służebności, a nawet o zmianę właściciela. Co ważne, wzmianka wyłącza rękojmię wiary publicznej ksiąg wieczystych, co oznacza, że nie możesz polegać na tym, co jest aktualnie wpisane w KW. Stan prawny nieruchomości może się zmienić w każdej chwili, gdy wniosek zostanie rozpatrzony. Taki zapis to dla mnie zawsze sygnał do bezwzględnego wstrzymania się z jakąkolwiek decyzją o zakupie do momentu wyjaśnienia, czego dotyczy wzmianka i co może ona oznaczać dla Twojej przyszłej własności.

Krok 2: Co kryją urzędy? Informacje poza Księgą Wieczystą

Księga Wieczysta to fundament, ale nie jedyne źródło informacji. Aby mieć pełny obraz sytuacji, musisz zajrzeć również do innych urzędów. Często to właśnie tam kryją się długi, które nie są widoczne w KW, ale mogą być równie problematyczne.

Urząd Gminy/Miasta: Sprawdź zaległości w podatku od nieruchomości i opłatach za użytkowanie wieczyste

Wizyta w Urzędzie Gminy lub Miasta, właściwym dla lokalizacji działki, jest absolutnie niezbędna. To właśnie tam możesz sprawdzić, czy sprzedający nie zalega z kluczowymi opłatami lokalnymi. Musisz zweryfikować dwie rzeczy:

- Podatek od nieruchomości: Upewnij się, że wszystkie raty podatku od nieruchomości zostały uregulowane. Choć co do zasady długi te obciążają poprzedniego właściciela, to w praktyce mogą generować problemy i konieczność ich uregulowania, aby uniknąć dalszych konsekwencji administracyjnych.

- Opłaty za użytkowanie wieczyste: Jeśli działka jest w użytkowaniu wieczystym, sprawdź, czy sprzedający nie ma zaległości w opłatach rocznych.

Zawsze rekomenduję, aby zażądać od sprzedającego zaświadczenia o niezaleganiu w podatkach i opłatach lokalnych, wydanego przez właściwy urząd. To oficjalny dokument, który daje Ci pewność.

Miejscowy Plan Zagospodarowania Przestrzennego (MPZP): Czy na pewno zbudujesz to, co planujesz?

Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) lub, w jego braku, decyzja o warunkach zabudowy (WZ), to dokumenty, które determinują, co i w jaki sposób możesz zbudować na działce. To nie jest kwestia długu w sensie finansowym, ale ograniczenie, które może drastycznie wpłynąć na wartość i użyteczność nieruchomości. Może się okazać, że działka, którą zamierzasz kupić pod budowę domu jednorodzinnego, w MPZP jest przeznaczona pod usługi lub zieleń, albo ma narzucone bardzo restrykcyjne warunki zabudowy (np. wysokość, kształt dachu). Sprawdzenie MPZP w urzędzie gminy/miasta jest kluczowe dla realizacji Twoich planów i uniknięcia rozczarowań. Pamiętaj, że to, co jest w MPZP, jest wiążące.

Starostwo Powiatowe: Jak wypis i wyrys z ewidencji gruntów potwierdza stan faktyczny działki?

W Starostwie Powiatowym, w Wydziale Geodezji i Kartografii, uzyskasz wypis i wyrys z rejestru gruntów. Ten dokument dostarcza szczegółowych informacji o działce, które pozwalają zweryfikować jej stan faktyczny i zgodność z zapisami w Księdze Wieczystej. Znajdziesz tam:

- Dokładną powierzchnię działki: Upewnisz się, że jest zgodna z tym, co deklaruje sprzedający.

- Położenie i numery ewidencyjne: Zweryfikujesz dokładną lokalizację i identyfikację działki.

- Klasyfikację gruntów: Dowiesz się, czy działka jest gruntem rolnym, budowlanym, leśnym itp., co ma wpływ na jej przeznaczenie i podatki.

Wypis i wyrys to dokumenty, które pomogą Ci upewnić się, że kupujesz dokładnie to, co widzisz i co jest opisane w dokumentach. Niezgodności między KW a ewidencją gruntów mogą wskazywać na potrzebę sprostowania i są sygnałem ostrzegawczym.

Krok 3: Niewidoczne długi pułapki poza rejestrami

Poza Księgami Wieczystymi i urzędami, istnieją jeszcze inne miejsca, gdzie mogą kryć się "niewidoczne" długi. Są to zobowiązania, które niekoniecznie są wpisane w oficjalnych rejestrach nieruchomości, ale mogą stać się Twoim problemem po zakupie.

Czy sprzedający prowadzi firmę? Jak sprawdzić zadłużenie w Urzędzie Skarbowym i ZUS?

Jeśli sprzedający działkę jest przedsiębiorcą, musisz zachować szczególną ostrożność. Istnieje ryzyko, że ma on zadłużenia z tytułu niezapłaconych podatków lub składek na ubezpieczenia społeczne (ZUS). Co więcej, w pewnych okolicznościach, nabywca nieruchomości od przedsiębiorcy może odpowiadać za jego zaległości podatkowe. To bardzo poważna kwestia, której nie można zbagatelizować. Dlatego zawsze zalecam, aby w takiej sytuacji zażądać od sprzedającego:

- Zaświadczenia o niezaleganiu w podatkach z Urzędu Skarbowego.

- Zaświadczenia o niezaleganiu w opłacaniu składek ZUS.

Te dokumenty dadzą Ci pewność, że nie wplączesz się w długi związane z działalnością gospodarczą poprzedniego właściciela.

Długi wobec dostawców mediów: Jak upewnić się, że prąd i woda nie zostaną odcięte po zakupie?

Nieopłacone rachunki za prąd, wodę, gaz czy wywóz śmieci to kolejny rodzaj "niewidocznych" długów. Choć co do zasady nowy właściciel nie odpowiada za zaległości poprzedniego w tym zakresie, to w praktyce mogą one przysporzyć Ci wielu problemów. Dostawcy mediów, widząc nieuregulowane płatności, mogą po prostu odciąć dostawy do nieruchomości. To oznacza, że po zakupie możesz zostać bez prądu czy wody, dopóki nie wyjaśnisz sytuacji i nie uregulujesz zaległości (nawet jeśli to nie Ty jesteś za nie odpowiedzialny). Aby uniknąć takiej sytuacji, poproś sprzedającego o przedstawienie dowodów opłacenia ostatnich rachunków za wszystkie media. Możesz również poprosić o spisanie protokołu zdawczo-odbiorczego liczników w dniu przekazania nieruchomości.

Spółdzielnia lub wspólnota: Poproś o kluczowy dokument zaświadczenie o braku zaległości

Jeśli działka, którą zamierzasz kupić, jest częścią kompleksu ogródków działkowych, lub znajduje się na terenie objętym zarządem wspólnoty mieszkaniowej (co zdarza się rzadziej w przypadku samych działek, ale jest możliwe np. w zabudowie szeregowej), musisz sprawdzić ewentualne zadłużenie z tytułu opłat czynszowych i eksploatacyjnych. W takich przypadkach, choć to również długi poprzedniego właściciela, mogą one utrudnić Ci korzystanie z nieruchomości lub naliczanie odsetek. Kluczowym dokumentem, o który musisz poprosić, jest zaświadczenie o braku zaległości w opłatach, wydane przez zarząd spółdzielni lub wspólnoty. To oficjalne potwierdzenie, że wszystkie opłaty są uregulowane.

Zabezpiecz swoją inwestycję: Niezbędne dokumenty od sprzedającego

Aby mieć pewność, że transakcja przebiegnie gładko i bez niespodzianek, musisz być proaktywny. Jako kupujący masz prawo żądać od sprzedającego szeregu dokumentów, które potwierdzą stan prawny i finansowy nieruchomości. Nie wahaj się tego robić to Twoje pieniądze i Twoje bezpieczeństwo.

Lista niezbędnych zaświadczeń, o które musisz poprosić przed podpisaniem umowy

Oto lista kluczowych dokumentów i zaświadczeń, które bezwzględnie powinieneś zażądać od sprzedającego przed podpisaniem jakiejkolwiek umowy:

- Aktualny numer Księgi Wieczystej: Podstawa do weryfikacji online.

- Zaświadczenie o niezaleganiu z podatkami i opłatami lokalnymi: Wydane przez Urząd Gminy/Miasta, potwierdzające brak zaległości w podatku od nieruchomości i opłatach za użytkowanie wieczyste.

- Zaświadczenie o braku zaległości ze spółdzielni/wspólnoty mieszkaniowej: Jeśli dotyczy, potwierdzające uregulowanie opłat czynszowych i eksploatacyjnych.

- Dowody opłacenia ostatnich rachunków za media: Prąd, woda, gaz, wywóz śmieci poproś o faktury i potwierdzenia zapłaty za ostatnie kilka miesięcy.

- Wypis i wyrys z rejestru gruntów: Wydane przez Starostwo Powiatowe, potwierdzające dane ewidencyjne działki.

- Zaświadczenie o przeznaczeniu działki w MPZP lub decyzja o warunkach zabudowy: Wydane przez Urząd Gminy/Miasta, kluczowe dla Twoich planów zagospodarowania.

-

W przypadku, gdy sprzedający jest przedsiębiorcą:

- Zaświadczenie o niezaleganiu w podatkach z Urzędu Skarbowego.

- Zaświadczenie o niezaleganiu w opłacaniu składek ZUS.

Im więcej dokumentów zbierzesz i zweryfikujesz, tym mniejsze ryzyko poniesiesz. Pamiętaj, że sprzedający ma obowiązek przedstawić Ci te informacje.

Jak zapisy w umowie przedwstępnej i końcowej mogą chronić Cię przed przejęciem długów?

Nawet po zebraniu wszystkich dokumentów, warto dodatkowo zabezpieczyć się w umowie. Odpowiednie klauzule w umowie przedwstępnej, a następnie w umowie końcowej (akty notarialnym), mogą stanowić Twoją ostatnią linię obrony. Zawsze rekomenduję, aby w umowie znalazły się następujące zapisy:

- Oświadczenie sprzedającego o braku wszelkich obciążeń i zadłużeń: Sprzedający powinien wyraźnie oświadczyć, że nieruchomość jest wolna od wszelkich długów, hipotek, służebności (poza ewentualnie tymi uzgodnionymi i zaakceptowanymi przez Ciebie) oraz innych roszczeń osób trzecich.

- Klauzula o odpowiedzialności sprzedającego: Należy zawrzeć zapis, że sprzedający ponosi pełną odpowiedzialność za wszelkie ukryte długi lub obciążenia, które ujawnią się po transakcji, a które istniały w momencie sprzedaży. Taka klauzula daje Ci podstawę do dochodzenia roszczeń od sprzedającego, jeśli mimo wszystko coś wyjdzie na jaw.

- Zapisy dotyczące spłaty hipoteki: Jeśli działka jest obciążona hipoteką, w umowie powinien znaleźć się szczegółowy mechanizm jej spłaty z ceny zakupu, o czym szerzej opowiem poniżej.

Zawsze podkreślam, że skonsultowanie projektu umowy z prawnikiem lub notariuszem jest inwestycją, która może uchronić Cię przed znacznie większymi kosztami w przyszłości.

Działka z długami? Jak bezpiecznie przeprowadzić transakcję

Co zrobić, jeśli podczas weryfikacji okaże się, że działka jest zadłużona? Czy to od razu oznacza, że musisz zrezygnować z zakupu? Niekoniecznie! W wielu przypadkach, odpowiednie podejście i zastosowanie sprawdzonych mechanizmów pozwalają na bezpieczne przeprowadzenie transakcji, nawet gdy nieruchomość ma pewne obciążenia. Kluczem jest wiedza i transparentność.

Negocjacje ze sprzedającym i wierzycielem jak bezpiecznie przeprowadzić transakcję?

Zadłużenie działki to często nie powód do rezygnacji, ale silna karta przetargowa w negocjacjach. Jeśli odkryjesz obciążenia, masz kilka opcji:

- Negocjacja ceny: Długi obniżają wartość nieruchomości. Możesz negocjować cenę zakupu, uwzględniając koszty, które będziesz musiał ponieść na uregulowanie zobowiązań.

- Rozmowy ze sprzedającym: Sprzedający może zgodzić się na spłatę długów przed sprzedażą lub na zastosowanie mechanizmu spłaty z ceny zakupu.

- Kontakt z wierzycielem: W przypadku hipoteki, możesz skontaktować się bezpośrednio z bankiem (wierzycielem hipotecznym), aby uzyskać dokładne informacje o wysokości długu i procedurze jego spłaty. Banki są często otwarte na współpracę, ponieważ zależy im na odzyskaniu swoich pieniędzy.

Pamiętaj, że jawne i uczciwe podejście do problemu zadłużenia jest najlepszą drogą do znalezienia rozwiązania satysfakcjonującego obie strony.

Przeczytaj również: Jak sprawdzić KRD za darmo? Prosty przewodnik krok po kroku

Spłata hipoteki z ceny zakupu poznaj mechanizm, który zabezpiecza Twoje pieniądze

To jeden z najbezpieczniejszych i najczęściej stosowanych mechanizmów, gdy kupujesz działkę obciążoną hipoteką. Polega on na tym, że część ceny, którą masz zapłacić sprzedającemu, trafia bezpośrednio do wierzyciela hipotecznego (najczęściej banku), a nie do sprzedającego. Jak to działa?

- W umowie sprzedaży (akcie notarialnym) dokładnie określa się kwotę zadłużenia hipotecznego i numer konta banku-wierzyciela.

- Kwota ta jest potrącana z ceny zakupu nieruchomości.

- Ty, jako kupujący, przelewasz tę część pieniędzy bezpośrednio na konto banku, spłacając tym samym hipotekę.

- Pozostałą część ceny zakupu przelewasz na konto sprzedającego.

Notariusz czuwa nad prawidłowością całej procedury. Po spłacie hipoteki bank wydaje zaświadczenie o spłacie długu i zgodę na wykreślenie hipoteki z Księgi Wieczystej. Wniosek o wykreślenie hipoteki jest składany do sądu wieczystoksięgowego. Ten mechanizm zabezpiecza Twoje pieniądze, ponieważ masz pewność, że kwota przeznaczona na spłatę długu trafiła bezpośrednio do wierzyciela, a nie została np. sprzeniewierzona przez sprzedającego. Dzięki temu, po finalizacji transakcji, działka będzie wolna od obciążeń hipotecznych, a Ty staniesz się jej pełnoprawnym i bezpiecznym właścicielem.