Poprawa historii kredytowej to cel wielu osób planujących w przyszłości skorzystać z produktów finansowych, takich jak kredyt hipoteczny czy samochodowy. Kluczowym elementem tej historii jest raport Biura Informacji Kredytowej (BIK). Zrozumienie, jak działają wpisy w BIK i jakie mamy możliwości wpływania na ich treść, jest absolutnie niezbędne. Ten praktyczny przewodnik pokaże Ci, jak możesz działać, aby Twoje dane w BIK wyglądały jak najlepiej, a tym samym zwiększyć swoje szanse na pozytywną decyzję kredytową.

Jak usunąć dane z BIK? To możliwe, ale wymaga precyzyjnych działań

- BIK gromadzi dane o wszystkich zobowiązaniach zarówno tych spłacanych terminowo (pozytywnych), jak i z opóźnieniami (negatywnych).

- Potoczne "czyszczenie BIK" to mit; w praktyce chodzi o cofnięcie zgody na przetwarzanie danych, korektę błędów lub oczekiwanie na wygaśnięcie negatywnych wpisów.

- Możesz cofnąć zgodę na przetwarzanie danych o kredycie spłaconym terminowo, składając wniosek do banku.

- Negatywne wpisy (z opóźnieniem powyżej 60 dni) są przetwarzane przez 5 lat od spłaty zobowiązania, a potem automatycznie usuwane.

- Błędne lub nieaktualne dane w raporcie BIK podlegają reklamacji i korekcie przez instytucję, która je przekazała.

- Zawsze zacznij od pobrania pełnego Raportu BIK, aby precyzyjnie zidentyfikować wpisy.

Dlaczego nie można po prostu "usunąć się" z BIK?

Biuro Informacji Kredytowej S.A. to instytucja, która pełni niezwykle ważną rolę w polskim systemie finansowym. Gromadzi ona dane o historii kredytowej konsumentów, zarówno tej pozytywnej, jak i negatywnej. Kiedy mówimy o "usunięciu się z BIK", musimy od razu rozwiać pewien powszechny mit. Nie ma możliwości po prostu "wykasowania" wszystkich swoich danych na życzenie. BIK przetwarza informacje zgodnie z przepisami Prawa Bankowego, które określają zasady gromadzenia i udostępniania danych w celu oceny ryzyka kredytowego. Przepisy RODO, choć dają pewne prawa, w tym kontekście są ograniczone przez specyficzne regulacje dotyczące sektora finansowego.

Kluczowe rozróżnienie: cofnięcie zgody vs. usunięcie negatywnego wpisu

Zanim podejmiemy jakiekolwiek kroki, musimy zrozumieć fundamentalną różnicę. Mamy możliwość cofnięcia zgody na przetwarzanie danych dotyczących zobowiązań, które zostały spłacone terminowo. Te pozytywne wpisy zazwyczaj budują naszą wiarygodność. Z drugiej strony, nie możemy usunąć na życzenie negatywnych wpisów, czyli tych dotyczących kredytów, które były spłacane z opóźnieniami. Te informacje podlegają specyficznym przepisom i są przetwarzane przez określony czas, zazwyczaj przez 5 lat od momentu spłaty zobowiązania.

Zanim zaczniesz działać: dlaczego Raport BIK to absolutna podstawa?

Każda aktywność związana z Twoją historią kredytową powinna zaczynać się od jednego, kluczowego kroku: pobrania pełnego Raportu BIK. Tylko oficjalny raport, który możesz zamówić bezpośrednio na stronie bik.pl, dostarczy Ci kompleksowych i aktualnych informacji o wszystkich Twoich zobowiązaniach, ich statusie, kwotach i ewentualnych opóźnieniach. Bez tego dokumentu działasz po omacku. Precyzyjna analiza raportu pozwoli Ci zidentyfikować wpisy, które potencjalnie można skorygować lub na których przetwarzanie można wpłynąć.

Scenariusz 1: Usuwanie danych o kredycie spłaconym na czas

Pozytywna historia kredytowa: dlaczego zazwyczaj warto ją zostawić?

Terminowo spłacone kredyty, karty kredytowe czy pożyczki to fundament Twojej pozytywnej historii kredytowej. Banki i inne instytucje finansowe postrzegają takie wpisy jako dowód Twojej rzetelności i odpowiedzialności finansowej. Dobra historia w BIK znacząco zwiększa Twoje szanse na uzyskanie finansowania w przyszłości, często na lepszych warunkach. Dlatego też, w większości przypadków, usuwanie pozytywnych wpisów nie jest ani konieczne, ani korzystne.

Kiedy usunięcie terminowo spłaconego kredytu ma sens?

Chociaż zazwyczaj nie jest to zalecane, prawo daje Ci możliwość cofnięcia zgody na przetwarzanie danych dotyczących zobowiązania, które zostało całkowicie spłacone terminowo. Może się tak zdarzyć w specyficznych sytuacjach, na przykład gdy chcesz zminimalizować liczbę instytucji mających dostęp do Twoich danych, lub gdy z jakiegoś powodu chcesz usunąć konkretny wpis z perspektywy formalnej. Należy jednak pamiętać, że jest to Twoje prawo, a nie obowiązek, i decyzję tę należy podejmować świadomie.

Jak cofnąć zgodę na przetwarzanie danych? Instrukcja krok po kroku

Proces cofnięcia zgody na przetwarzanie danych o terminowo spłaconym kredycie jest formalny i wymaga kilku kroków:

- Zidentyfikuj zobowiązanie: Upewnij się, że konkretny kredyt widniejący w Twoim Raporcie BIK został w pełni spłacony i nie ma żadnych opóźnień.

- Przygotuj pisemny wniosek: Skieruj formalny wniosek do instytucji finansowej, która udzieliła Ci kredytu (banku lub SKOK-u), a nie bezpośrednio do BIK. Wniosek powinien jasno określać Twoje żądanie.

- Wyślij wniosek: Najlepiej wysłać go listem poleconym za potwierdzeniem odbioru lub złożyć osobiście w oddziale banku, zachowując potwierdzenie złożenia.

- Czekaj na reakcję: Instytucja finansowa ma zazwyczaj 30 dni na rozpatrzenie Twojego wniosku i poinformowanie BIK o cofnięciu zgody na przetwarzanie danych.

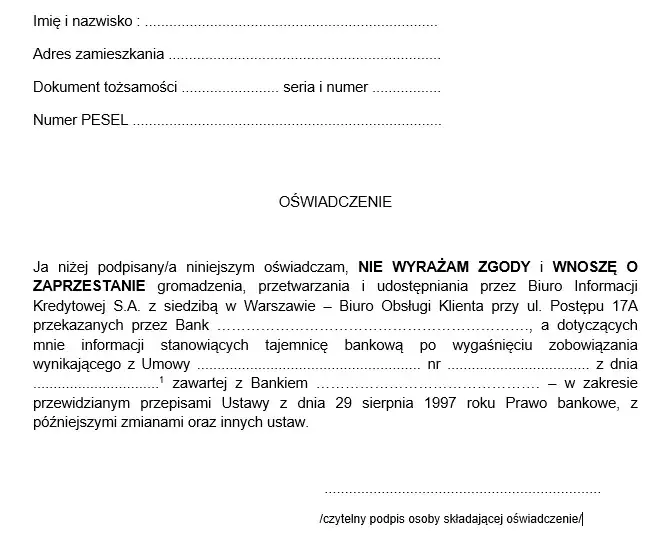

Wzór pisma do banku o wycofanie zgody co musi zawierać?

Aby Twój wniosek o wycofanie zgody na przetwarzanie danych był skuteczny, musi zawierać kilka kluczowych elementów:

- Twoje pełne dane identyfikacyjne (imię, nazwisko, PESEL, adres).

- Numer umowy kredytowej, której dotyczy wniosek.

- Wyraźne i jednoznaczne oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych dotyczących spłaconego zobowiązania, po jego całkowitej spłacie.

- Datę i Twój podpis.

Scenariusz 2: Jak poradzić sobie z negatywnym wpisem w BIK?

Złe wieści: dlaczego wpisu o kredycie z opóźnieniami nie usuniesz na życzenie?

Jeśli w Twojej historii kredytowej znajdują się wpisy dotyczące kredytów, których spłata opóźniona była o więcej niż 60 dni, musisz wiedzieć, że nie możesz ich po prostu usunąć na życzenie. Takie dane są przetwarzane przez banki na podstawie Prawa Bankowego, które pozwala na ich gromadzenie w celu oceny ryzyka kredytowego przez określony czas. Jest to mechanizm chroniący cały system finansowy przed nierzetelnymi kredytobiorcami.

Najważniejsza zasada: 5 lat, które musisz znać

Kluczową informacją dotyczącą negatywnych wpisów jest zasada 5-letniego okresu ich przetwarzania. Dane o zobowiązaniach, których spłata opóźniona była o ponad 60 dni, mogą być przetwarzane przez banki przez 5 lat od dnia spłaty całego zadłużenia. Po upływie tego czasu, dane te powinny zostać automatycznie usunięte z części statystycznej BIK, co oznacza, że przestaną być widoczne dla banków przy ocenie Twojej zdolności kredytowej. To jest jedyny prawny sposób na "pozbycie się" negatywnego wpisu.

Jakie warunki muszą być spełnione, aby bank mógł przetwarzać dane bez Twojej zgody?

Aby bank miał prawo przetwarzać Twoje negatywne dane kredytowe przez wspomniane 5 lat, bez Twojej dodatkowej zgody, muszą zostać spełnione trzy podstawowe warunki:

- Opóźnienie w spłacie zobowiązania musiało przekroczyć 60 dni.

- Od momentu poinformowania Cię przez bank o zamiarze przetwarzania Twoich danych bez Twojej zgody minęło co najmniej 30 dni.

- Zobowiązanie, którego dotyczyły opóźnienia, zostało w pełni spłacone.

Czy negocjacje z bankiem po spłacie długu mogą pomóc?

Negocjacje z bankiem w celu usunięcia negatywnego wpisu, nawet po całkowitej spłacie długu, są zazwyczaj bardzo trudne i rzadko skuteczne. Jeśli bank spełnił wszystkie prawne wymogi dotyczące przetwarzania danych przez 5 lat, ma obowiązek informować BIK o historii kredytowej. Chociaż zawsze warto próbować rozmawiać z bankiem, nie należy pokładać w tym wielkich nadziei na natychmiastowe usunięcie wpisu, który jest prawnie przetwarzany.

Scenariusz 3: Błędy w raporcie BIK i ich korekta

Jakie błędy w danych zdarzają się najczęściej?

Choć systemy bankowe są zaawansowane, błędy w danych przesyłanych do BIK zdarzają się. Najczęściej występujące to:

- Nieprawidłowy status spłaty (np. błędnie zaznaczone opóźnienie).

- Nieaktualna lub błędna kwota zobowiązania.

- Nieaktualne dane osobowe klienta.

- Wpisy wynikające z kradzieży tożsamości, gdy ktoś zaciągnął zobowiązanie na Twoje dane.

Procedura reklamacyjna: jak złożyć wniosek o korektę nieprawidłowych informacji?

Jeśli zidentyfikujesz błąd w swoim Raporcie BIK, postępuj według poniższej procedury:

- Zidentyfikuj błąd: Dokładnie przeanalizuj swój Raport BIK i wskaż nieprawidłową informację.

- Zbierz dowody: Przygotuj wszelkie dokumenty potwierdzające, że dane są błędne (np. potwierdzenia spłaty, wyciągi bankowe, dokumenty potwierdzające tożsamość).

- Złóż reklamację: Skieruj pisemną reklamację do instytucji finansowej, która przekazała błędne dane do BIK.

- Czekaj na weryfikację: Instytucja ma obowiązek rozpatrzyć Twoją reklamację i w przypadku potwierdzenia błędu, dokonać korekty danych w BIK.

Ile czasu ma bank na odpowiedź i aktualizację danych w BIK?

Zgodnie z przepisami, bank lub inna instytucja finansowa ma zazwyczaj 30 dni na rozpatrzenie Twojej reklamacji. W sprawach szczególnie skomplikowanych termin ten może zostać wydłużony do 60 dni, jednak bank musi Cię o tym fakcie poinformować i podać przyczynę opóźnienia.

Firmy oferujące czyszczenie BIK: czy warto im zaufać?

Co tak naprawdę mogą zrobić pośrednicy finansowi?

Na rynku istnieje wiele firm, które kuszą obietnicą "wyczyszczenia BIK". Należy jednak pamiętać, że te firmy zazwyczaj nie dysponują żadnymi magicznymi sposobami na usunięcie danych, które są prawnie przetwarzane. Mogą one jedynie wykonywać czynności, które Ty jako konsument możesz zrobić samodzielnie: przygotować odpowiednie pisma, pomóc w analizie raportu czy monitorować jego stan. Nie mają one żadnych specjalnych uprawnień ani możliwości wpływania na BIK czy banki w sposób wykraczający poza standardowe procedury.

Na co uważać i jakie są realne koszty takich usług?

Usługi firm zajmujących się "czyszczeniem BIK" często wiążą się z wysokimi kosztami, a co gorsza, nie dają żadnej gwarancji sukcesu, zwłaszcza w przypadku negatywnych wpisów, które są przetwarzane zgodnie z prawem. Wiele z tych ofert jest nieproporcjonalnie drogich w stosunku do realnych możliwości i często wprowadza klientów w błąd co do skuteczności oferowanych działań.

Czy możesz samodzielnie osiągnąć ten sam efekt? (Odpowiedź brzmi: tak)

Absolutnie tak! Wszystkie skuteczne i zgodne z prawem działania, które możesz podjąć w celu poprawy swojej historii kredytowej czyli cofnięcie zgód na przetwarzanie danych o spłaconych terminowo zobowiązaniach oraz korekta błędnych wpisów możesz wykonać samodzielnie. Działając samemu, oszczędzasz znaczną kwotę pieniędzy, którą w przeciwnym razie zapłaciłbyś pośrednikom.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi i obniżyć ratę?

Co robić, gdy usunięcie wpisu jest niemożliwe? Odbudowa wiarygodności

Małe kroki, duża zmiana: jak budować nową, pozytywną historię kredytową?

Jeśli nie możesz usunąć negatywnych wpisów, najlepszą strategią jest aktywne budowanie nowej, pozytywnej historii kredytowej. Oto kilka sprawdzonych metod:

- Terminowe spłacanie bieżących zobowiązań: To absolutna podstawa. Każda rata, każdy rachunek zapłacony na czas, buduje Twoją wiarygodność.

- Zaciąganie małych, kontrolowanych kredytów: Jeśli masz taką możliwość, rozważ zaciągnięcie niewielkiego kredytu lub skorzystanie z karty kredytowej, ale pod warunkiem, że będziesz je spłacać bez najmniejszego opóźnienia.

Produkty finansowe, które mogą Ci w tym pomóc (karta kredytowa, zakupy na raty)

Niektóre produkty finansowe, używane z rozwagą, mogą pomóc w odbudowie Twojej wiarygodności:

- Karty kredytowe: Używaj ich do codziennych zakupów, ale zawsze spłacaj całe zadłużenie w terminie. To pokazuje bankom, że potrafisz zarządzać kredytem.

- Zakupy na raty: Nawet drobne zakupy na raty, spłacane terminowo, mogą pozytywnie wpłynąć na Twój scoring.

- Małe pożyczki: Jeśli masz dostęp do małych pożyczek, które możesz bez problemu spłacić w terminie, mogą one również pomóc w budowaniu pozytywnej historii.

Cierpliwość jako klucz do sukcesu: monitorowanie raportu i regularne spłaty

Pamiętaj, że budowanie dobrej historii kredytowej to proces, który wymaga czasu i konsekwencji. Kluczem do sukcesu jest cierpliwość, regularne monitorowanie swojego raportu BIK, aby śledzić postępy, oraz bezwzględne terminowe spłacanie wszelkich zobowiązań. Tylko takie podejście zapewni Ci długoterminową poprawę Twojego scoringu kredytowego i zwiększy szanse na uzyskanie finansowania w przyszłości.