Zastanawiasz się, ile kosztuje raport BIK i co dokładnie zyskujesz, decydując się na jego zakup? W tym artykule szczegółowo omówię dostępne opcje od jednorazowego raportu, przez roczny pakiet z alertami, aż po darmową "Kopię danych". Zrozumienie tych możliwości jest kluczowe nie tylko dla efektywnego zarządzania własnymi finansami, ale także dla skutecznej ochrony przed potencjalnymi wyłudzeniami.

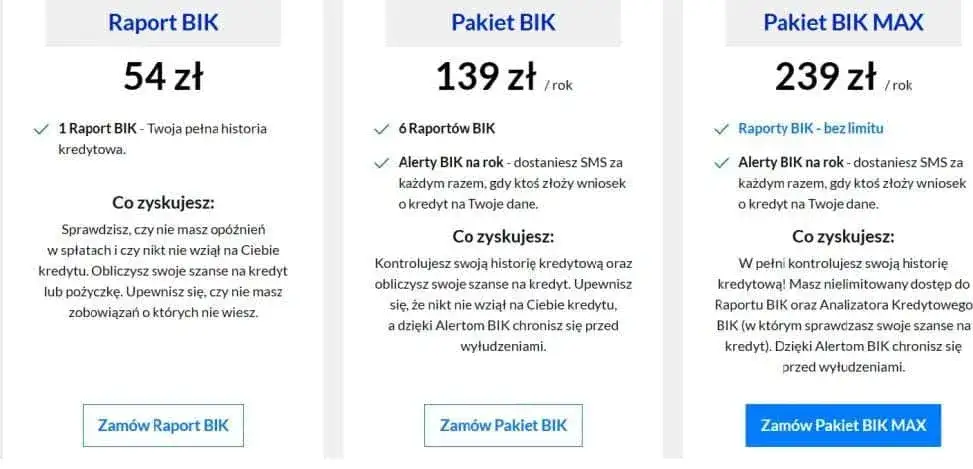

Raport BIK kosztuje od 54 zł do 129 zł sprawdź, co zyskujesz w każdej opcji.

- Pojedynczy raport BIK to koszt 54 zł.

- Roczny pakiet BIK kosztuje 129 zł i zawiera 6 raportów oraz Alerty BIK.

- Raz na 6 miesięcy możesz pobrać bezpłatną "Kopię danych", która nie zawiera jednak oceny punktowej (scoringu).

- Cena raportu zależy od zakresu informacji (np. obecność scoringu, danych z BIG InfoMonitor) i częstotliwości dostępu.

- Płatne raporty zawierają Wskaźnik BIK (scoring), kluczowy dla banków.

Dlaczego banki i firmy pożyczkowe tak bardzo ufają raportom BIK?

Banki i firmy pożyczkowe traktują raporty BIK jako jedno z najbardziej wiarygodnych źródeł informacji o potencjalnym kredytobiorcy. Dlaczego? Ponieważ Biuro Informacji Kredytowej zbiera dane bezpośrednio od instytucji finansowych, tworząc kompleksową i aktualną historię kredytową każdego klienta. Dzięki temu mogą one precyzyjnie ocenić ryzyko kredytowe, zanim podejmą decyzję o udzieleniu pożyczki czy kredytu. Dla mnie, jako eksperta, to podstawa odpowiedzialnego finansowania.

Co to jest BIK i jakie informacje o Tobie gromadzi?

BIK, czyli Biuro Informacji Kredytowej, to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. W praktyce oznacza to, że BIK zbiera informacje o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś problemy. Mówimy tu o kredytach gotówkowych, hipotecznych, limitach na kartach kredytowych, a nawet ratach za sprzęt AGD. Celem BIK jest stworzenie pełnego obrazu Twojej wiarygodności finansowej, co pomaga bankom w podejmowaniu decyzji, a Tobie w budowaniu pozytywnej historii kredytowej.

Czy sprawdzanie BIK obniża Twoją zdolność kredytową? Rozwiewamy mity

To jeden z najczęściej powtarzanych mitów, z którym spotykam się w mojej pracy. Wiele osób obawia się, że samodzielne sprawdzenie własnego raportu BIK negatywnie wpłynie na ich zdolność kredytową. Muszę to jasno powiedzieć: to nieprawda! Sprawdzanie własnego BIK jest całkowicie bezpieczne i nie ma żadnego wpływu na Twoją zdolność kredytową. Banki widzą jedynie zapytania, które same wysyłają w kontekście składanych wniosków kredytowych. To właśnie te zapytania, zwłaszcza liczne w krótkim czasie, mogą być sygnałem ostrzegawczym. Twoje prywatne wglądy do raportu są Twoją sprawą i nie są widoczne dla instytucji finansowych.

Jednorazowy raport BIK dla kogo to najlepsze rozwiązanie i ile zapłacisz?

Aktualna cena pojedynczego raportu BIK

Jeśli potrzebujesz szybkiej i jednorazowej weryfikacji swojej historii kredytowej, pojedynczy raport BIK jest idealnym rozwiązaniem. Jego aktualna cena to 54 zł. To opcja dla tych, którzy chcą sprawdzić swoją sytuację przed konkretnym wydarzeniem, na przykład złożeniem wniosku o kredyt hipoteczny, lub po prostu raz na jakiś czas upewnić się, że wszystko jest w porządku.

Co dokładnie znajdziesz w jednorazowym raporcie? Analiza krok po kroku

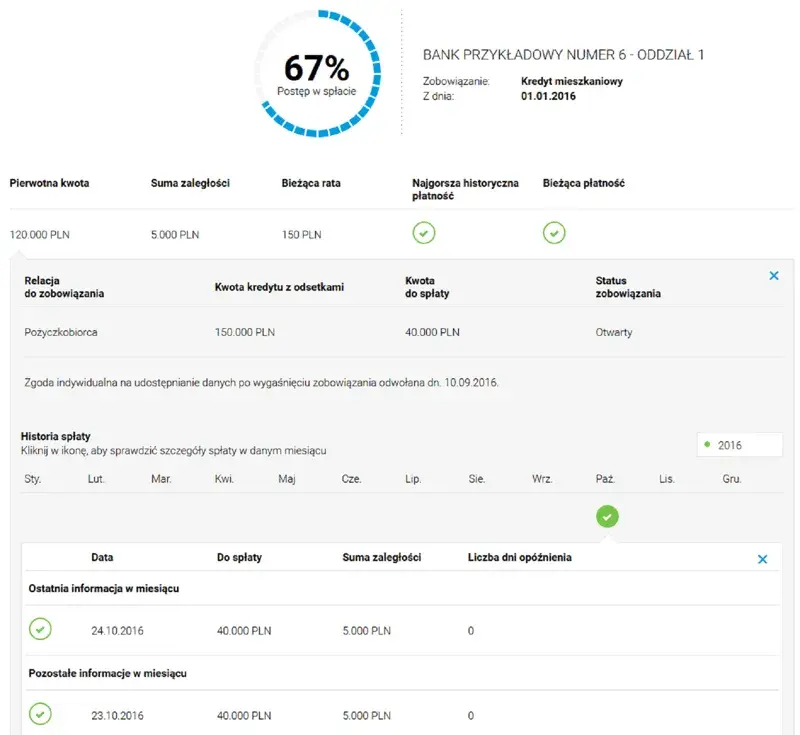

Jednorazowy raport BIK to prawdziwa skarbnica informacji o Twoich finansach. Kiedy go otworzysz, zobaczysz:

- Szczegółową historię kredytową: Znajdziesz tam listę wszystkich Twoich zobowiązań zarówno tych spłaconych, jak i aktywnych. Zobaczysz daty uruchomienia, kwoty, terminy spłat i ewentualne opóźnienia.

- Wskaźnik BIK (scoring): To kluczowa informacja! Jest to ocena punktowa (od 1 do 100), która mówi bankom, jak wiarygodnym jesteś kredytobiorcą. Im wyższy wynik, tym lepiej.

- Informacje o zadłużeniu z BIG InfoMonitor: Raport zawiera również dane z Biura Informacji Gospodarczej InfoMonitor, co daje pełniejszy obraz Twojej sytuacji finansowej, obejmujący także pozabankowe zobowiązania.

- Analizę opóźnień: Dowiesz się, czy i jak często zdarzały Ci się opóźnienia w spłacie, co jest bardzo ważne dla banków.

Kiedy jednorazowe sprawdzenie ma największy sens?

Z mojego doświadczenia wynika, że jednorazowy raport BIK jest najbardziej przydatny w kilku konkretnych sytuacjach:

- Przed złożeniem wniosku o kredyt: Zawsze rekomenduję sprawdzenie BIK przed aplikowaniem o kredyt hipoteczny, gotówkowy czy samochodowy. Dzięki temu wiesz, na czym stoisz i możesz ewentualnie skorygować błędy.

- Po spłacie ważnego zobowiązania: Warto sprawdzić, czy bank prawidłowo odnotował spłatę i czy Twoja historia została zaktualizowana.

- Weryfikacja danych: Jeśli masz podejrzenia, że ktoś mógł wykorzystać Twoje dane, jednorazowy raport pomoże Ci to zweryfikować.

- Przed ważną transakcją: Czasem, choć rzadziej, przydaje się również przed wynajmem mieszkania czy inną transakcją, gdzie druga strona może chcieć poznać Twoją wiarygodność (za Twoją zgodą).

Roczny pakiet BIK czy opłaca się inwestować w stały monitoring?

Koszt rocznego dostępu i co zyskujesz w tej cenie?

Dla osób, które aktywnie zarządzają swoimi finansami lub chcą mieć stałą kontrolę nad swoją historią kredytową, roczny pakiet BIK to opcja, którą często polecam. Jego koszt to 129 zł za cały rok. W tej cenie otrzymujesz znacznie więcej niż tylko jednorazowy wgląd. Pakiet roczny to przede wszystkim 6 raportów BIK do wykorzystania w ciągu 12 miesięcy oraz stały dostęp do Alertów BIK. To kompleksowe rozwiązanie, które daje spokój ducha i pozwala na bieżąco monitorować sytuację.

Alerty BIK twoja tarcza ochronna przed wyłudzeniem kredytu

Alerty BIK to moim zdaniem jedna z najcenniejszych funkcji w pakiecie rocznym. Działają one jak Twoja osobista tarcza ochronna. Otrzymujesz powiadomienia SMS lub e-mail za każdym razem, gdy:

- Ktoś próbuje zaciągnąć kredyt lub pożyczkę na Twoje dane.

- Pojawia się opóźnienie w spłacie Twojego zobowiązania (co pozwala szybko zareagować i uniknąć negatywnych konsekwencji).

Jak często możesz pobierać raporty w ramach pakietu?

W ramach rocznego pakietu BIK masz możliwość pobrania 6 pełnych raportów BIK w ciągu 12 miesięcy. To oznacza, że możesz sprawdzać swoją historię kredytową co dwa miesiące, co kwartał, lub w dowolnym momencie, kiedy poczujesz taką potrzebę. Ta elastyczność jest bardzo cenna, zwłaszcza gdy planujesz kilka większych transakcji finansowych w ciągu roku.

Dla kogo roczny abonament to absolutna konieczność?

Roczny abonament BIK to inwestycja, która zwraca się wielokrotnie, szczególnie dla:

- Osób aktywnie zarządzających finansami: Jeśli często bierzesz kredyty, pożyczki, masz wiele kart kredytowych, stały monitoring jest nieoceniony.

- Planujących wiele wniosków kredytowych: Jeśli w ciągu roku planujesz np. zakup mieszkania, samochodu i remont, możliwość regularnego sprawdzania BIK pomoże Ci utrzymać dobrą zdolność.

- Obawiających się wyłudzeń: W dobie kradzieży tożsamości, Alerty BIK to podstawa bezpieczeństwa finansowego.

- Przedsiębiorców: Choć BIK dotyczy głównie osób fizycznych, świadomość własnej historii jest kluczowa również w kontekście finansowania działalności.

Jak zdobyć raport BIK za darmo? Legalny sposób dostępny dla każdego

Czym jest "Kopia danych" i jak ją pobrać bezpłatnie raz na 6 miesięcy?

Zgodnie z polskim prawem, każdy ma prawo raz na 6 miesięcy bezpłatnie uzyskać tzw. "Kopię danych" z BIK. To Twoje ustawowe prawo, wynikające z art. 105 ust. 4 Prawa bankowego oraz art. 23 ust. 1 Ustawy o ochronie danych osobowych. "Kopia danych" zawiera wszystkie informacje, które BIK zgromadził na Twój temat historię kredytową, dane osobowe, informacje o zobowiązaniach. Jest to więc pełny zestaw danych, jednak jej forma jest mniej przejrzysta niż płatny raport, a co najważniejsze, nie zawiera Wskaźnika BIK (scoringu). Aby ją pobrać, wystarczy zarejestrować się na portalu BIK.pl i złożyć odpowiedni wniosek.

Jakie są kluczowe różnice między raportem płatnym a darmowym?

Mimo że zarówno płatny raport, jak i darmowa "Kopia danych" zawierają Twoje dane, różnice są znaczące:

| Płatny raport BIK | Darmowa "Kopia danych" |

|---|---|

| Zawiera Wskaźnik BIK (scoring) | Brak Wskaźnika BIK (scoringu) |

| Przejrzysta, graficzna forma | Surowy, tekstowy format |

| Zawiera dane z BIG InfoMonitor | Brak danych z BIG InfoMonitor |

| Dostępny od ręki po zakupie | Może wymagać dłuższego oczekiwania (do 30 dni) |

| Możliwość częstego pobierania (w pakiecie) | Dostępna raz na 6 miesięcy |

| Idealny do oceny zdolności kredytowej | Przydatny do weryfikacji danych, mniej do oceny zdolności |

Czego NIE dowiesz się z darmowej informacji ustawowej?

Choć "Kopia danych" jest cennym źródłem informacji, musisz być świadomy jej ograniczeń. Z darmowej informacji ustawowej nie dowiesz się:

- Jaki jest Twój Wskaźnik BIK (scoring): To kluczowa informacja, na podstawie której banki oceniają Twoją wiarygodność. Bez niej trudno jest przewidzieć, jak zostaniesz oceniony.

- Jakie dane na Twój temat ma BIG InfoMonitor: Darmowa kopia nie zawiera informacji z innych biur informacji gospodarczej, co oznacza, że nie masz pełnego obrazu Twoich pozabankowych zobowiązań.

- Jakie są rekomendacje BIK: Płatne raporty często zawierają wskazówki, jak poprawić swój scoring.

- Jak Twoja historia kredytowa prezentuje się wizualnie: Darmowa kopia to zazwyczaj plik tekstowy, który jest trudniejszy do analizy niż czytelny, graficzny raport płatny.

Przewodnik krok po kroku: Jak kupić i pobrać raport BIK online?

Zakładanie konta na portalu BIK.pl co będzie Ci potrzebne?

Proces zakupu i pobrania raportu BIK jest intuicyjny, ale wymaga kilku kroków. Pierwszym jest założenie konta na oficjalnym portalu BIK.pl. Będziesz potrzebować:

- Danych osobowych: Imię, nazwisko, PESEL, adres zamieszkania.

- Numeru telefonu i adresu e-mail: Do kontaktu i weryfikacji.

- Dowodu osobistego: Będzie potrzebny do weryfikacji tożsamości.

Potwierdzenie tożsamości: profil zaufany czy przelew weryfikacyjny?

Po założeniu konta, BIK musi potwierdzić Twoją tożsamość. Masz dwie główne, bezpieczne metody do wyboru:

- Profil Zaufany: Jeśli posiadasz Profil Zaufany, weryfikacja jest szybka i odbywa się online. To najwygodniejsza opcja, którą osobiście preferuję.

- Przelew weryfikacyjny: Możesz również wykonać przelew na symboliczną kwotę (zazwyczaj 1 zł) z Twojego konta bankowego. Ważne, aby dane właściciela konta zgadzały się z danymi podanymi w BIK. To potwierdza, że to Ty jesteś osobą, która zakłada konto.

Wybór i opłacenie raportu jak uniknąć najczęstszych błędów?

Gdy Twoje konto zostanie zweryfikowane, możesz przejść do wyboru i opłacenia raportu. Na stronie BIK.pl znajdziesz dostępne opcje: jednorazowy raport lub roczny pakiet. Wybierz tę, która najlepiej odpowiada Twoim potrzebom. Płatności dokonuje się online, najczęściej za pomocą szybkich przelewów internetowych lub kart płatniczych. Aby uniknąć błędów, zawsze dokładnie sprawdź, którą opcję wybrałeś, zanim zatwierdzisz płatność. Upewnij się też, że płacisz na oficjalnej stronie BIK, aby uniknąć oszustw. Po zaksięgowaniu płatności, raport będzie dostępny do pobrania w Twoim panelu użytkownika.

Co jeszcze warto wiedzieć o sprawdzaniu BIK?

Co to jest scoring (Wskaźnik BIK) i jak go interpretować?

Wskaźnik BIK, często nazywany scoringiem, to nic innego jak Twoja ocena punktowa, wyrażona w skali od 1 do 100 punktów. Jest to algorytm, który na podstawie Twojej historii kredytowej przewiduje prawdopodobieństwo spłaty przyszłych zobowiązań. Im wyższy wynik, tym lepiej oznacza to, że jesteś postrzegany jako bardziej wiarygodny kredytobiorca. Dla banków wynik powyżej 80-90 punktów to sygnał, że masz bardzo dobrą historię i niskie ryzyko. Niska punktacja może skutkować odmową kredytu lub gorszymi warunkami. Zrozumienie swojego scoringu jest absolutnie kluczowe dla każdego, kto myśli o zaciągnięciu jakiegokolwiek zobowiązania.

Znalazłeś błąd w swoim raporcie? Instrukcja, jak go skorygować

Nawet w tak precyzyjnym systemie jak BIK, błędy mogą się zdarzyć. Jeśli znajdziesz nieprawidłowości w swoim raporcie, nie panikuj! Oto jak możesz zareagować:

- Dokładnie przeanalizuj błąd: Upewnij się, że to faktycznie błąd, a nie np. zapomniane zobowiązanie.

- Skontaktuj się z instytucją, która przekazała dane: W pierwszej kolejności zgłoś błąd do banku lub firmy pożyczkowej, która przekazała błędne dane do BIK. To oni są odpowiedzialni za ich poprawność.

- Złóż reklamację w BIK: Jeśli instytucja nie reaguje lub nie chce skorygować błędu, możesz złożyć reklamację bezpośrednio w BIK. BIK ma obowiązek wyjaśnić sprawę i skorygować dane, jeśli błąd zostanie potwierdzony.

- Monitoruj status: Śledź postępy w procesie reklamacyjnym, aby upewnić się, że błąd został usunięty.

Przeczytaj również: BIK co to? Poznaj swoją historię kredytową i scoring

Czy cena raportu BIK to jedyny koszt, jaki poniesiesz, starając się o kredyt?

Cena raportu BIK, czy to 54 zł za jednorazowy, czy 129 zł za roczny pakiet, to bezpośredni koszt uzyskania informacji o Twojej historii kredytowej. Jednakże, starając się o kredyt, poniesiesz także inne opłaty, takie jak prowizje bankowe, ubezpieczenie kredytu czy opłaty za wycenę nieruchomości w przypadku kredytu hipotecznego. Co więcej, chociaż sam raport BIK nie jest jedynym kosztem, to jego zawartość a zwłaszcza Twój Wskaźnik BIK (scoring) ma pośredni, ale bardzo znaczący wpływ na całkowity koszt kredytu. Dobry scoring może przełożyć się na lepsze warunki, niższe oprocentowanie i mniejsze prowizje, co w dłuższej perspektywie może zaoszczędzić Ci znacznie więcej niż koszt samego raportu. Zatem, choć artykuł skupia się na BIK, pamiętaj, że to tylko jeden z elementów układanki finansowej.