W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest kluczowy dla realizacji wielu celów, zrozumienie własnej historii kredytowej to absolutna podstawa. Ten praktyczny przewodnik poprowadzi Cię krok po kroku przez proces uzyskania raportu z Biura Informacji Kredytowej (BIK), który jest niczym Twoja finansowa wizytówka w oczach banków. Dowiesz się, dlaczego warto znać te dane i jak je zdobyć, aby świadomie zarządzać swoją przyszłością finansową.

Uzyskanie raportu BIK krok po kroku Twój przewodnik po historii kredytowej

- Najszybszą metodą zamówienia raportu BIK jest skorzystanie z portalu BIK.pl, wymagające rejestracji i potwierdzenia tożsamości online.

- Dostępne są raporty płatne (ok. 54 zł za pojedynczy) zawierające ocenę punktową (scoring) oraz darmowa "Kopia danych" (raz na 6 miesięcy, bez scoringu).

- Scoring BIK to kluczowa ocena punktowa (1-100), która wpływa na wiarygodność kredytową i jest dostępna tylko w płatnym raporcie.

- Raport BIK zawiera historię wszystkich zobowiązań kredytowych z ostatnich 5 lat, zarówno spłacanych terminowo, jak i opóźnionych.

- Sprawdzenie raportu przed złożeniem wniosku o kredyt pozwala wykryć błędy i przygotować się na ocenę banku.

- Alternatywne metody uzyskania raportu to bankowość elektroniczna (w wybranych bankach) oraz tradycyjnie listownie lub osobiście w BIK.

Czym dokładnie jest raport BIK i jakie tajemnice o Tobie zdradza bankom?

Raport BIK to nic innego jak szczegółowy zapis Twojej historii kredytowej. Gromadzi on informacje o wszystkich zobowiązaniach, jakie kiedykolwiek miałeś lub masz obecnie od kredytów hipotecznych, przez gotówkowe, aż po karty kredytowe czy nawet przyznane limity w koncie. Dane te obejmują okres ostatnich 5 lat i zawierają kluczowe szczegóły, takie jak terminowość spłat, kwoty zobowiązań, ich status czy daty. Dla banków i innych instytucji finansowych jest to podstawowe narzędzie do oceny Twojej wiarygodności i ryzyka związanego z udzieleniem Ci nowego finansowania. Im bardziej transparentna i pozytywna jest Twoja historia w BIK, tym większe masz szanse na uzyskanie kredytu na korzystnych warunkach.

Po co Ci w ogóle ta wiedza? Realne korzyści z prześwietlenia swojej historii kredytowej

Posiadanie wiedzy o swojej historii kredytowej to nie tylko formalność, ale realna korzyść dla Twojego portfela. Pozwala Ci ona na:

- Identyfikację potencjalnych błędów: Czasem w danych BIK mogą pojawić się nieścisłości lub pomyłki, które mogłyby negatywnie wpłynąć na Twoją ocenę. Znając swój raport, możesz je szybko wykryć i zgłosić do poprawy.

- Przygotowanie do wniosku kredytowego: Wiedząc, jak Twoja historia wygląda z perspektywy banku, możesz lepiej przygotować się do rozmowy o kredyt. Wiesz, na co zwrócić uwagę i jakie pytania mogą paść.

- Uniknięcie niepotrzebnych odrzuceń: Zrozumienie, dlaczego bank mógłby odmówić Ci kredytu na podstawie Twoich danych, pozwala uniknąć składania wniosków w sytuacjach, gdy szanse są niewielkie, co oszczędza Twój czas i potencjalne negatywne wpisy.

- Budowanie pozytywnej historii: Regularne monitorowanie BIK motywuje do terminowego regulowania zobowiązań i świadomego zarządzania finansami, co przekłada się na lepszy scoring i łatwiejszy dostęp do finansowania w przyszłości.

Kiedy bank na pewno zajrzy do Twojego BIK? (Nie tylko przy kredycie hipotecznym!)

Myślisz, że bank sprawdza Twoje BIK tylko wtedy, gdy starasz się o kredyt hipoteczny? Nic bardziej mylnego! Twoja historia kredytowa jest analizowana w wielu sytuacjach, gdy ubiegasz się o jakiekolwiek zobowiązanie finansowe. Obejmuje to nie tylko wspomniany kredyt hipoteczny, ale również kredyty gotówkowe, samochodowe, zakupy na raty (nawet te pozornie niewielkie!), wnioski o karty kredytowe, a nawet czasami przy ubieganiu się o usługi telekomunikacyjne czy wynajem samochodu. Banki chcą mieć pewność, że jesteś osobą godną zaufania i że będziesz w stanie spłacić zaciągnięte zobowiązanie. Dlatego tak ważne jest, aby Twoje BIK było w jak najlepszym porządku.

Jak krok po kroku zamówić raport BIK online?

Rejestracja konta na portalu BIK.pl: przewodnik od A do Z

Najszybszą i najbardziej komfortową metodą na zdobycie swojego raportu BIK jest skorzystanie z oficjalnego portalu BIK.pl. Proces rejestracji jest intuicyjny i można go przejść w kilku prostych krokach:

- Wejdź na stronę BIK.pl: Otwórz przeglądarkę internetową i wpisz adres www.bik.pl.

- Znajdź opcję rejestracji: Na stronie głównej poszukaj przycisku lub linku "Zarejestruj się" lub "Załóż konto".

- Wypełnij formularz rejestracyjny: Podaj swoje podstawowe dane osobowe, takie jak imię, nazwisko, numer PESEL, adres e-mail i numer telefonu. Pamiętaj o podaniu prawdziwych informacji będą one weryfikowane.

- Ustaw hasło: Wybierz silne hasło, które zapewni bezpieczeństwo Twojego konta.

- Potwierdź adres e-mail: Po wypełnieniu formularza otrzymasz wiadomość z linkiem aktywacyjnym na podany adres e-mail. Kliknij w niego, aby potwierdzić swoją skrzynkę.

Po pomyślnej rejestracji będziesz mógł zalogować się do swojego panelu użytkownika na BIK.pl.

Potwierdzenie tożsamości: jak zrobić to w 5 minut bez wychodzenia z domu?

Kolejnym kluczowym etapem jest potwierdzenie Twojej tożsamości, aby BIK miał pewność, że dane raportu trafią do właściwej osoby. Na szczęście, proces ten jest zazwyczaj bardzo szybki i można go przeprowadzić online. Najpopularniejszą i najszybszą metodą jest wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł z Twojego konta bankowego. Bank, z którego wykonujesz przelew, musi być tym samym bankiem, na który zarejestrowane jest Twoje konto na BIK.pl. Alternatywnie, możesz potwierdzić swoją tożsamość, przesyłając skan lub zdjęcie swojego dowodu osobistego za pośrednictwem portalu BIK.pl. Ta metoda również jest bezpieczna i pozwala na szybkie uzyskanie dostępu do Twojego profilu.

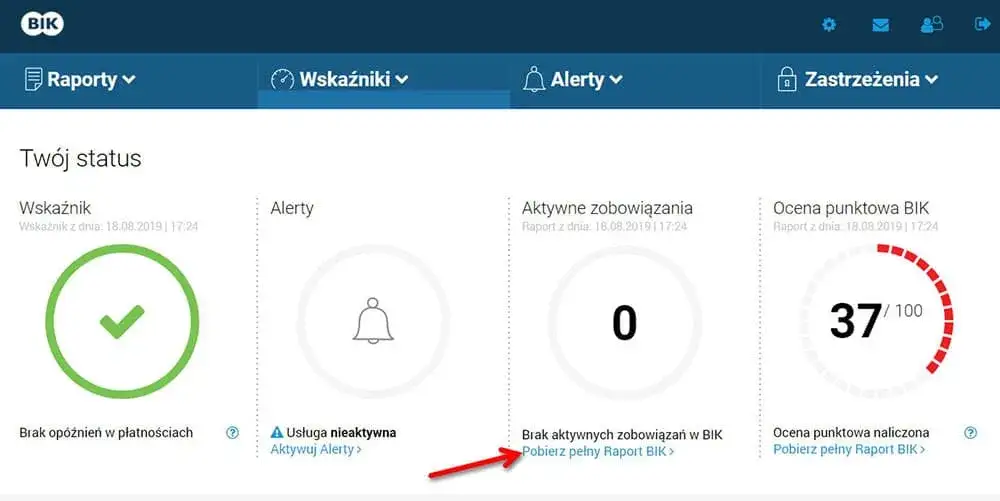

Wybór odpowiedniego raportu, płatność i pobieranie gotowego raportu

Po pomyślnym potwierdzeniu tożsamości będziesz mógł przejść do wyboru interesującego Cię raportu. Portal BIK.pl oferuje różne opcje, w tym pojedynczy raport lub pakiety z dodatkowymi usługami. Po wybraniu odpowiedniej opcji, zostaniesz poproszony o dokonanie płatności online. Po zaksięgowaniu wpłaty, Twój raport będzie gotowy do pobrania. Zazwyczaj jest on dostępny od ręki lub w ciągu kilku minut. Szczegółowe informacje na temat różnic między dostępnymi raportami znajdziesz w kolejnej sekcji.

Raport płatny a darmowa "kopia danych" co wybrać?

Płatny Raport BIK: co zyskujesz za kilkadziesiąt złotych? Analiza zawartości

Decydując się na płatny Raport BIK, inwestujesz w pełny obraz swojej sytuacji finansowej. Koszt pojedynczego raportu to zazwyczaj około 54 zł. Jeśli jednak chcesz mieć bieżący wgląd w swoją historię przez dłuższy czas i dodatkowe funkcje ochronne, warto rozważyć pakiet 6 raportów na 12 miesięcy, który wraz z usługą Alertów BIK kosztuje około 129 zł. Kluczową wartością płatnego raportu jest zawarty w nim scoring BIK Twoja ocena punktowa, która jest podstawą decyzji kredytowych banków. Dodatkowo, Alerty BIK stanowią istotne zabezpieczenie przed próbami wyłudzenia kredytu na Twoje dane, informując Cię natychmiast o wszelkich podejrzanych działaniach.

Czym jest scoring BIK i dlaczego to najważniejsza liczba w raporcie?

Scoring BIK to Twoja osobista ocena punktowa, wyrażona w skali od 1 do 100. Jest to kluczowy wskaźnik, który banki wykorzystują do szybkiej oceny Twojej wiarygodności kredytowej. Im wyższy scoring, tym lepiej oznacza to, że jesteś postrzegany jako mniej ryzykowny kredytobiorca. Na Twój scoring wpływa wiele czynników, takich jak terminowość spłat poprzednich zobowiązań (to absolutna podstawa!), sposób wykorzystania dostępnych limitów kredytowych, a także ogólna aktywność kredytowa. Posiadanie wysokiego scoringu znacząco zwiększa Twoje szanse na uzyskanie kredytu na dobrych warunkach, podczas gdy niski wynik może być przyczyną odmowy.

Darmowa Kopia danych z BIK: komu przysługuje i jak o nią zawnioskować?

Zgodnie z unijnym rozporządzeniem RODO, raz na 6 miesięcy każda osoba ma prawo do bezpłatnego uzyskania "Kopii danych" ze swoich zasobów zgromadzonych w BIK. Jest to podstawowa wersja informacji, która zawiera dane o Twoich zobowiązaniach, ale nie zawiera oceny punktowej (scoringu). Aby zawnioskować o darmową kopię, możesz skorzystać z portalu BIK.pl (proces jest podobny do zamawiania płatnego raportu, ale wybierasz opcję darmowej kopii), wysłać wniosek listownie lub złożyć go osobiście w Centrum Obsługi Klienta BIK w Warszawie. Należy jednak pamiętać, że czas oczekiwania na darmową kopię danych jest zazwyczaj dłuższy niż w przypadku raportu płatnego.

Zgodnie z unijnym rozporządzeniem RODO, raz na 6 miesięcy każda osoba ma prawo do bezpłatnego uzyskania "Kopii danych".

Kiedy darmowa informacja wystarczy, a kiedy warto zainwestować w pełny raport?

Wybór między darmową kopią danych a płatnym raportem zależy od Twoich aktualnych potrzeb. Darmowa kopia jest dobrym rozwiązaniem, jeśli chcesz jedynie ogólnie zorientować się, jakie informacje o Tobie posiada BIK, lub jeśli potrzebujesz tej informacji w ramach realizacji swoich praw wynikających z RODO. Jednakże, jeśli planujesz w najbliższym czasie ubiegać się o kredyt, chcesz dokładnie ocenić swoją zdolność kredytową lub potrzebujesz oceny punktowej, zdecydowanie warto zainwestować w pełny, płatny raport BIK. Tylko on dostarczy Ci kluczowych informacji o scoringu i pozwoli na pełne przygotowanie się do rozmowy z bankiem.| Kopia danych (darmowa) | Raport BIK (płatny) |

|---|---|

| Prawo do uzyskania raz na 6 miesięcy (RODO). | Dostępna w dowolnym momencie (poza darmową kopią). |

| Zawiera podstawowe informacje o zobowiązaniach. | Zawiera szczegółowe dane o zobowiązaniach oraz scoring BIK. |

| Nie zawiera oceny punktowej (scoringu). | Zawiera ocenę punktową (scoring) od 1 do 100. |

| Wystarczająca do ogólnego przeglądu historii. | Niezbędna do oceny wiarygodności kredytowej przed wnioskiem o kredyt. |

| Dłuższy czas oczekiwania na realizację wniosku. | Raport dostępny zazwyczaj od ręki lub w ciągu kilku minut. |

Inne metody uzyskania raportu BIK

Jak zamówić raport BIK przez swoje konto bankowe?

Niektóre banki w Polsce oferują swoim klientom możliwość zamówienia Raportu BIK bezpośrednio poprzez platformę bankowości elektronicznej. Jest to bardzo wygodne rozwiązanie, ponieważ proces weryfikacji tożsamości jest zazwyczaj uproszczony często wystarczy zalogować się do swojego konta bankowego, aby potwierdzić, że to Ty składasz wniosek. Jeśli Twój bank udostępnia taką opcję, jest to świetny sposób na szybkie i bezproblemowe uzyskanie raportu. Warto sprawdzić w swojej bankowości internetowej lub zapytać doradcę, czy taka możliwość jest u Was dostępna.

Tradycyjne metody: wizyta w biurze obsługi klienta i wniosek listowny

Chociaż metody online są najszybsze, nadal istnieją tradycyjne sposoby na uzyskanie raportu BIK. Możesz osobiście udać się do Centrum Obsługi Klienta BIK, które znajduje się w Warszawie. Tam, po odpowiedniej weryfikacji tożsamości, pracownicy pomogą Ci złożyć wniosek. Inną opcją jest wysłanie pisemnego wniosku listownie na adres Biura Informacji Kredytowej. Należy jednak pamiętać, że obie te metody są znacznie bardziej czasochłonne niż zamówienie raportu przez internet, a czas oczekiwania na dokument może być dłuższy.

Jak czytać raport BIK i co oznaczają poszczególne sekcje?

Kluczowe sekcje raportu: od danych osobowych po szczegóły zobowiązań

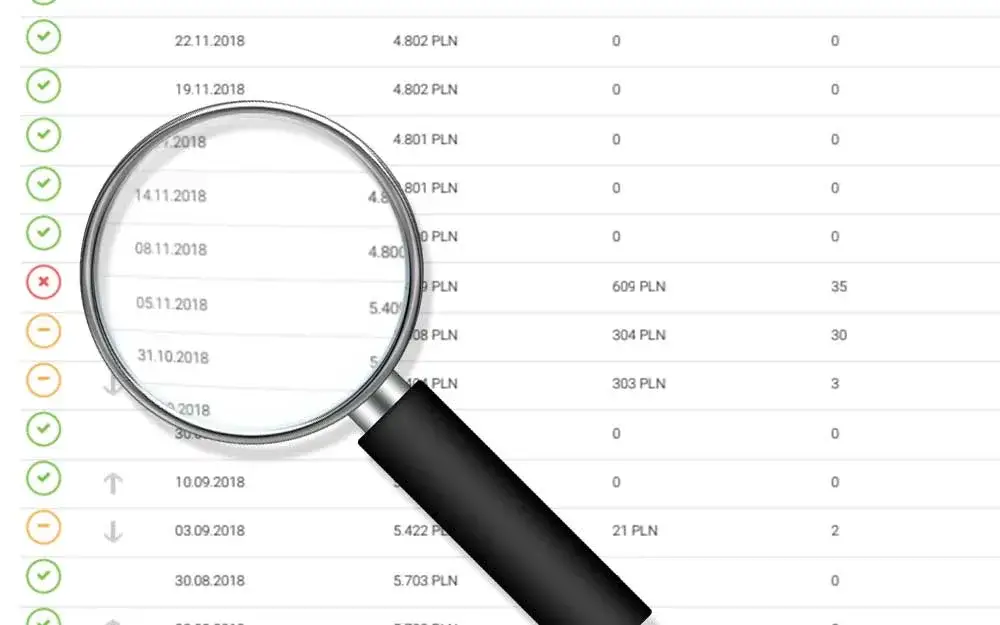

Po otrzymaniu raportu BIK, warto poświęcić chwilę na jego dokładne przejrzenie. Raport jest zazwyczaj podzielony na kilka kluczowych sekcji. Na początku znajdziesz swoje dane osobowe upewnij się, że są one poprawne. Następnie przechodzimy do najważniejszej części: informacji o zobowiązaniach kredytowych. Znajdziesz tu szczegółowe dane dotyczące każdego kredytu czy pożyczki, w tym: typ zobowiązania (np. kredyt gotówkowy, hipoteczny, karta kredytowa), jego aktualny status (np. spłacany, zakończony), kwotę zadłużenia, harmonogram spłat oraz informacje o ewentualnych opóźnieniach. Warto zwrócić uwagę na daty rozpoczęcia i zakończenia spłat oraz wszelkie informacje o restrukturyzacji zadłużenia.

Jak interpretować ocenę punktową (scoring)? Co oznacza dobra, a co zła ocena?

Scoring BIK, czyli ocena punktowa w skali od 1 do 100, jest sercem Twojego raportu. Im wyższa liczba, tym lepiej. Ogólnie przyjęte jest, że wynik powyżej 70-80 punktów jest uważany za bardzo dobry i gwarantuje wysokie zaufanie banków. Wyniki w przedziale 60-70 punktów są zazwyczaj akceptowalne, choć mogą wiązać się z nieco wyższym oprocentowaniem. Wyniki poniżej 50 punktów mogą stanowić problem przy ubieganiu się o kredyt, sygnalizując bankom podwyższone ryzyko. Pamiętaj, że banki analizują scoring w kontekście całej Twojej historii i polityki kredytowej, ale wysoki wynik zawsze działa na Twoją korzyść.

Znalazłeś błąd w raporcie? Instrukcja, jak złożyć reklamację i wyczyścić swoją historię

Jeśli podczas analizy raportu BIK zauważysz jakiekolwiek nieścisłości, błędy lub wpisy, które Twoim zdaniem są nieprawidłowe, niezwłocznie podejmij działania. Oto kroki, które powinieneś rozważyć:

- Dokładnie zidentyfikuj błąd: Zapisz, jaka konkretnie informacja jest błędna i gdzie w raporcie się znajduje.

- Skontaktuj się z BIK: Złóż oficjalną reklamację do Biura Informacji Kredytowej. Możesz to zrobić przez portal BIK.pl lub pisemnie.

- Skontaktuj się z instytucją przekazującą dane: Jeśli błąd dotyczy konkretnego zobowiązania, skontaktuj się bezpośrednio z bankiem lub firmą pożyczkową, która przekazała nieprawidłowe dane do BIK. To oni są odpowiedzialni za poprawienie informacji w systemie.

- Monitoruj postępy: Upewnij się, że Twoja reklamacja jest rozpatrywana i że dane zostaną skorygowane. Poprawny raport BIK jest kluczowy dla Twojej przyszłości finansowej.

Przeczytaj również: Provident sprawdza BIK? Dowiedz się, jakie masz szanse