Wielu z nas marzy o własnym mieszkaniu, nowym samochodzie czy po prostu o zastrzyku gotówki na nieprzewidziane wydatki. Zanim jednak złożymy wniosek o kredyt, warto zastanowić się, jak nasza historia finansowa jest postrzegana przez bank. Jednym z kluczowych elementów tej oceny jest weryfikacja w Krajowym Rejestrze Długów (KRD). W tym artykule rozwiejemy wszelkie wątpliwości dotyczące tego, czy banki sprawdzają KRD i jak wpis w tym rejestrze może wpłynąć na Twoje szanse na uzyskanie finansowania.

- Banki rutynowo sprawdzają Krajowy Rejestr Długów (KRD) jako standardowy element oceny ryzyka kredytowego.

- KRD gromadzi dane o zaległościach płatniczych (np. faktury, czynsz), podczas gdy BIK skupia się na historii kredytowej z banków.

- Negatywny wpis w KRD, nawet przy minimalnym zadłużeniu (od 200 zł i 30 dni opóźnienia), może prowadzić do odmowy udzielenia kredytu.

- Bank widzi w raporcie KRD informacje o istnieniu zadłużenia, jego wysokości i wierzycielu.

- Wpis można usunąć po spłacie długu i zgłoszeniu tego przez wierzyciela.

- Banki sprawdzają również inne rejestry, takie jak BIK, BIG InfoMonitor, ERIF i Bankowy Rejestr.

Wpis w KRD a kredyt: Co musisz wiedzieć o weryfikacji bankowej?

Tak, banki w Polsce rutynowo sprawdzają Krajowy Rejestr Długów (KRD). Jest to standardowy element weryfikacji wiarygodności finansowej i oceny ryzyka kredytowego potencjalnego klienta. W praktyce, dla większości produktów kredytowych, jest to norma, mimo że teoretycznie mogą istnieć subtelne różnice w procedurach poszczególnych instytucji. Weryfikacja ta jest regulowana prawnie, co daje bankom podstawę do zaglądania do tego typu rejestrów.

KRD, BIK: Czym różnią się bazy, które prześwietla bank?

Kluczową różnicą między Krajowym Rejestrem Długów (KRD) a Biurem Informacji Kredytowej (BIK) jest rodzaj gromadzonych danych. BIK zbiera informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Tworzy to kompleksową historię Twojej współpracy z bankami. KRD natomiast jest przede wszystkim rejestrem dłużników. Znajdują się tam dane o zaległościach płatniczych, które niekoniecznie pochodzą z sektora bankowego. Mowa tu na przykład o niezapłaconych fakturach za telefon, internet, czynsz, a nawet alimenty. Inne Biura Informacji Gospodarczej (BIG), takie jak BIG InfoMonitor czy ERIF, również gromadzą różnorodne dane gospodarcze.

| Nazwa rejestru | Rodzaj gromadzonych danych |

|---|---|

| Krajowy Rejestr Długów (KRD) | Zaległości płatnicze (np. faktury, czynsz, rachunki za media, alimenty) |

| Biuro Informacji Kredytowej (BIK) | Historia kredytowa (terminowe i opóźnione spłaty zobowiązań bankowych i pozabankowych) |

| BIG InfoMonitor | Dane gospodarcze, w tym zaległości płatnicze |

| ERIF Biuro Informacji Gospodarczej | Dane gospodarcze, w tym zaległości płatnicze |

Dlaczego banki tak skrupulatnie weryfikują rejestry dłużników?

Motywacja banków do skrupulatnej weryfikacji rejestrów dłużników jest prosta: chodzi o minimalizację ryzyka. Każdy wpis w KRD czy innym rejestrze to potencjalny sygnał, że klient może mieć problemy z terminowym regulowaniem zobowiązań. Banki, udzielając kredytów, ponoszą ryzyko finansowe, a dokładna analiza danych z rejestrów pozwala im ocenić prawdopodobieństwo, że pożyczone pieniądze wrócą na czas. W dobie cyfryzacji i automatyzacji procesów weryfikacyjnych, dane z KRD są zaciągane w czasie rzeczywistym, co sprawia, że ocena jest szybka i oparta na aktualnych informacjach.

Co bank widzi w raporcie KRD na Twój temat?

Kiedy bank sprawdza Twój raport w KRD, uzyskuje konkretne informacje dotyczące Twoich niespłaconych zobowiązań. Przede wszystkim widzi:

- Istnienie zadłużenia: Czy w ogóle masz jakieś zaległości widniejące w rejestrze.

- Wysokość zadłużenia: Jaką kwotę masz do spłacenia.

- Dane wierzyciela: Kto jest podmiotem, któremu zalegasz z płatnością.

- Datę powstania zaległości: Od kiedy Twoje zobowiązanie jest nieuregulowane.

Czy bank widzi tylko długi, czy również zapytania innych firm?

Krajowy Rejestr Długów koncentruje się przede wszystkim na gromadzeniu informacji o niespłaconych zobowiązaniach. Oznacza to, że bank widzi w raporcie KRD przede wszystkim konkretne, udokumentowane długi, a nie zapytania od innych firm, które nie skutkowały powstaniem zadłużenia. Zapytania w innych bazach, jak BIK, mogą być widoczne, ale w KRD kluczowe są faktyczne zaległości.

Jak długo informacja o zadłużeniu pozostaje widoczna dla banku?

Informacja o zadłużeniu w KRD jest widoczna dla banku do momentu całkowitej spłaty długu i zgłoszenia tego faktu przez wierzyciela. Po uregulowaniu zobowiązania, wierzyciel ma obowiązek poinformować KRD o spłacie, co powinno skutkować usunięciem wpisu. Ważne jest, aby upewnić się, że wierzyciel faktycznie dopełnił tego obowiązku.

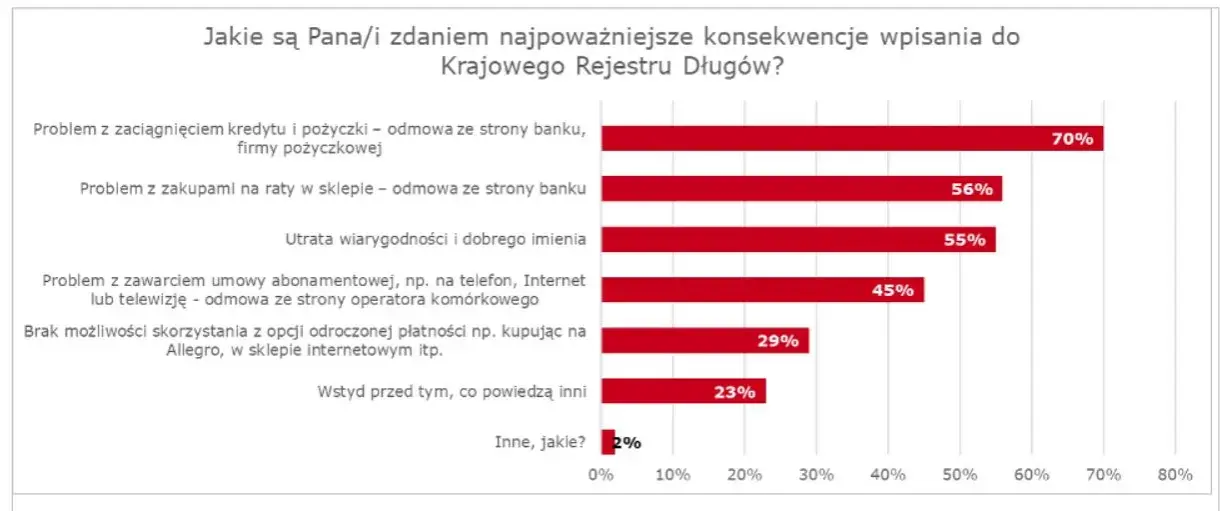

Negatywny wpis w KRD a zdolność kredytowa: Jakie są konsekwencje?

Negatywny wpis w KRD jest dla banku wyraźnym sygnałem wysokiego ryzyka. W większości przypadków prowadzi to do natychmiastowej decyzji odmownej w przypadku ubiegania się o kredyt gotówkowy. Co istotne, nawet niewielkie, nieuregulowane zobowiązanie może stanowić problem. Zgodnie z prawem, aby wpis trafił do KRD, zadłużenie musi wynosić co najmniej 200 zł i być opóźnione o co najmniej 30 dni. Jednak nawet taki wpis może zablokować możliwość uzyskania finansowania.

Kredyt hipoteczny: Czy mały dług w KRD może zablokować zakup mieszkania?

W przypadku kredytu hipotecznego, ze względu na wysokie kwoty i długi okres spłaty, banki są szczególnie restrykcyjne w ocenie ryzyka. Oznacza to, że nawet mały, nieuregulowany dług w KRD może zablokować możliwość uzyskania kredytu hipotecznego. Bank analizuje całość Twojej sytuacji finansowej, a obecność jakichkolwiek zaległości w rejestrze dłużników jest bardzo negatywnie postrzegana.

Jak kwota zadłużenia w KRD wpływa na ostateczną decyzję banku?

Każda kwota zadłużenia widniejąca w KRD, nawet ta minimalna (od 200 zł), jest traktowana przez banki poważnie. Chociaż większe zadłużenie pogłębia negatywną ocenę, banki zazwyczaj oczekują braku jakichkolwiek zaległości w rejestrach dłużników. Kwota długu jest jednym z czynników branych pod uwagę, ale sam fakt jego istnienia jest często wystarczający do podjęcia decyzji odmownej.

Inne rejestry dłużników: Co poza KRD wpływa na Twoją przyszłość finansową?

Poza KRD, kluczową rolę odgrywa Biuro Informacji Kredytowej (BIK). BIK zbiera dane o wszystkich Twoich zobowiązaniach kredytowych zarówno tych, które spłacasz terminowo, jak i tych, które były opóźnione. Tworzy to pełną historię kredytową, która jest dla banków niezwykle ważna. Pozytywna historia w BIK jest fundamentem budowania wiarygodności finansowej i zwiększa Twoje szanse na uzyskanie kredytu.

BIG InfoMonitor i ERIF: Pozostałe bazy, o których istnieniu warto wiedzieć

Warto pamiętać, że KRD nie jest jedynym Biurem Informacji Gospodarczej w Polsce. Banki mogą również weryfikować klientów w innych tego typu bazach, takich jak BIG InfoMonitor czy ERIF Biuro Informacji Gospodarczej. Obecność negatywnych wpisów w tych rejestrach również może wpłynąć na ocenę Twojej zdolności kredytowej.

Bankowy Rejestr: "Czarna lista" Związku Banków Polskich

Dodatkowo, banki zaglądają do Bankowego Rejestru, prowadzonego przez Związek Banków Polskich. Jest to swoista "czarna lista" dla klientów, którzy mieli poważne problemy z regulowaniem zobowiązań w sektorze bankowym. Znalezienie się w tym rejestrze niemal na pewno uniemożliwi uzyskanie kredytu w jakimkolwiek banku.

Jak postępować, gdy masz wpis w KRD? Przygotuj się do rozmowy z bankiem

Zanim złożysz wniosek kredytowy, najlepszym pierwszym krokiem jest samodzielne sprawdzenie swojego statusu w KRD. Wiele osób nie jest świadomych posiadanych wpisów. Możesz to zrobić online na stronie KRD, często wymagane jest potwierdzenie tożsamości. Pozwoli Ci to dowiedzieć się, jakie dokładnie masz zaległości i czy zostały one prawidłowo zgłoszone. Dzięki temu będziesz mógł podjąć odpowiednie kroki jeszcze przed wizytą w banku.

Spłata zadłużenia i co zrobić, by wierzyciel usunął wpis

Po uregulowaniu długu, kluczowe jest dopilnowanie, aby wierzyciel zgłosił spłatę do KRD. Oto, co możesz zrobić:

- Spłać całe zadłużenie wraz z ewentualnymi odsetkami i kosztami.

- Poproś wierzyciela o pisemne potwierdzenie spłaty i informację o zgłoszeniu usunięcia wpisu z KRD.

- Monitoruj swój status w KRD. Jeśli po rozsądnym czasie wpis nadal widnieje, skontaktuj się z wierzycielem ponownie.

- W przypadku braku reakcji wierzyciela, skontaktuj się bezpośrednio z KRD, przedstawiając dowód spłaty i żądając usunięcia wpisu.

Jak udokumentować spłatę i przedstawić swoją sytuację w banku?

Aby skutecznie przedstawić swoją sytuację w banku, zwłaszcza jeśli miałeś negatywny wpis w KRD, zbierz wszelkie dowody spłaty. Mogą to być potwierdzenia przelewów, zaświadczenia od wierzyciela potwierdzające uregulowanie należności, a także oficjalne pisma z KRD informujące o usunięciu wpisu. Jeśli wpis jest w trakcie usuwania, transparentne przedstawienie sytuacji i okazanie dowodów może pomóc bankowi w podjęciu pozytywnej decyzji, choć nie jest to gwarancja.

Kredyt bez sprawdzania KRD? Uważaj na pułapki i ryzyka

Często można spotkać oferty "pożyczek bez sprawdzania KRD". Należy pamiętać, że banki zawsze weryfikują KRD i inne rejestry. Firmy, które reklamują się jako nie sprawdzające tych baz, działają często na innych zasadach, np. jako parabanki. Choć mogą wydawać się łatwiejszym rozwiązaniem, niosą ze sobą inne ryzyka.

Ukryte koszty i ryzyka związane z pożyczkami omijającymi weryfikację

Pożyczki oferowane przez firmy, które omijają standardową weryfikację w KRD, mogą wiązać się z:

- Bardzo wysokim oprocentowaniem i dodatkowymi, ukrytymi prowizjami.

- Ryzykiem wpadnięcia w spiralę zadłużenia, jeśli nie jesteś w stanie spłacić kolejnych rat.

- Agresywnymi metodami windykacji w przypadku opóźnień.

Zawsze dokładnie czytaj umowę i zastanów się, czy chwilowa ulga nie przyniesie Ci większych problemów w przyszłości.

Dlaczego solidna historia finansowa jest lepsza niż szukanie dróg na skróty?

Budowanie solidnej historii finansowej, dbanie o terminową spłatę wszystkich zobowiązań i dążenie do usunięcia negatywnych wpisów z rejestrów jest zawsze lepszym i bezpieczniejszym rozwiązaniem niż szukanie "dróg na skróty". Pozytywna historia kredytowa i brak zaległości w rejestrach dają Ci swobodę wyboru najlepszych ofert kredytowych i pewność stabilnej przyszłości finansowej.