Historia kredytów hipotecznych powiązanych z frankiem szwajcarskim (CHF) w Polsce to fascynujący, choć często bolesny rozdział w dziejach polskiego rynku finansowego. Od początków jako niszowego produktu, przez okres olbrzymiej popularności, aż po dramatyczne skutki wahań kursowych i dekadę batalii sądowej to zjawisko miało ogromny wpływ na życie tysięcy rodzin. Zrozumienie jego genezy i ewolucji jest kluczowe dla pełnego obrazu polskiej transformacji gospodarczej i finansowej. W tym artykule przyjrzymy się, kiedy i dlaczego frank szwajcarski stał się tak pożądany, jak wyglądał szczyt jego popularności, co doprowadziło do kryzysu, i jak wygląda sytuacja dzisiaj.

Przełom wieków: jak wyglądał rynek kredytów hipotecznych przed erą franka?

Zanim frank szwajcarski zdominował polski rynek kredytów hipotecznych, dominowały przede wszystkim zobowiązania w złotówkach. Choć pierwsze kredyty walutowe, w tym te powiązane z CHF, zaczęły pojawiać się w ofertach banków już pod koniec lat 90., około 1998-2000 roku, stanowiły one produkt marginalny. Rynek był znacznie mniej rozwinięty, a oferta ograniczona. Polacy, przyzwyczajeni do krajowej waluty, z ostrożnością podchodzili do kredytów w obcym pieniądzu. Warunki kredytowania w złotówkach były wówczas inne, a zdolność kredytowa często stanowiła barierę dla wielu potencjalnych kredytobiorców, szukających sposobu na sfinansowanie zakupu własnego M.

Rok 2004 i wejście do UE: dlaczego właśnie wtedy frank stał się tak atrakcyjny?

Prawdziwy przełom i początek lawinowego wzrostu popularności kredytów frankowych nastąpił po wstąpieniu Polski do Unii Europejskiej w 2004 roku. To wydarzenie miało kluczowe znaczenie. Wraz z akcesją, polska gospodarka zyskała na wiarygodności w oczach inwestorów i instytucji finansowych. Wzrosło poczucie stabilności i przewidywalności, co sprzyjało rozwojowi rynków finansowych i zachęcało banki do wprowadzania bardziej złożonych produktów. Jednocześnie, dla wielu konsumentów, perspektywa życia w zintegrowanej Europie oznaczała większe zaufanie do rynków zagranicznych i ich walut. To właśnie wtedy frank szwajcarski zaczął być postrzegany jako bezpieczna przystań, a banki zaczęły agresywnie promować kredyty w tej walucie, kusząc niższymi ratami.

Matematyka, która przekonywała: niskie stopy w Szwajcarii vs. wysokie raty w Polsce

Głównym magnesem, który przyciągał Polaków do kredytów frankowych, była pozornie prosta matematyka, która obiecywała niższe koszty. Kluczowe czynniki, które sprawiły, że frank stał się tak popularny, można podsumować następująco:

- Niższe oprocentowanie: Szwajcaria od lat słynęła z bardzo niskich stóp procentowych. W porównaniu do oprocentowania kredytów w złotówkach, stawki w CHF były znacząco niższe, co bezpośrednio przekładało się na niższe miesięczne raty.

- Wrażenie stabilności franka: Frank szwajcarski był postrzegany jako waluta stabilna, wręcz "bezpieczna przystań" na rynkach finansowych. Wiele osób wierzyło, że jego kurs będzie utrzymywał się na stabilnym poziomie lub nawet będzie stopniowo spadał względem złotego.

- Brak zdolności kredytowej w PLN: Dla wielu osób, szczególnie tych, które chciały sfinansować zakup droższej nieruchomości, zdolność kredytowa w złotówkach była niewystarczająca. Kredyty frankowe, dzięki niższym ratom, często pozwalały na uzyskanie wyższej kwoty finansowania, otwierając drzwi do własnego mieszkania lub domu.

Ta kombinacja czynników sprawiła, że kredyty frankowe stały się dla wielu Polaków przepustką do posiadania własnego lokum, często bez pełnego zrozumienia ukrytego w nich ryzyka walutowego.

Złote lata 2006-2008: szczyt popularności i portret typowego „frankowicza”

Rekordowy rok 2008: ile kredytów udzielono tuż przed wybuchem światowego kryzysu?

Okres od 2006 do 2008 roku to absolutny szczyt popularności kredytów hipotecznych powiązanych z frankiem szwajcarskim w Polsce. To właśnie wtedy rynek przeżywał prawdziwy boom. Szczególnie rok 2008, mimo że tuż przed wybuchem globalnego kryzysu finansowego, okazał się rekordowy pod względem liczby udzielonych kredytów frankowych. Banki zorientowały się, jak dochodowy jest to segment rynku, i intensywnie promowały swoje oferty. Wiele osób, widząc sukcesy sąsiadów czy znajomych, decydowało się na zaciągnięcie kredytu w CHF, nie zdając sobie sprawy z nadciągających turbulencji na rynkach światowych, które wkrótce miały dać o sobie znać również w Polsce.

Kto najczęściej decydował się na franka? Profil kredytobiorcy z lat boomu

Typowy kredytobiorca frankowy z lat boomu, czyli z okresu 2006-2008, to osoba, która kierowała się przede wszystkim chęcią obniżenia miesięcznych kosztów obsługi kredytu lub potrzebą uzyskania wyższej kwoty finansowania. Zazwyczaj były to osoby w wieku produkcyjnym, często młode rodziny, które planowały zakup pierwszego mieszkania lub domu. Ich motywacją była przede wszystkim niższa rata w CHF w porównaniu do raty kredytu w PLN. Wielu z nich nie posiadało wystarczającej zdolności kredytowej, aby uzyskać taką samą kwotę w polskiej walucie, co czyniło kredyt frankowy jedyną realną opcją na spełnienie marzenia o własnym kącie. Niestety, często brakowało im świadomości ryzyka walutowego, które niosło ze sobą takie zobowiązanie.

Obietnica niskiej raty a ukryte ryzyko kursowe: czego nie mówiły banki?

Banki w okresie boomu na kredyty frankowe skutecznie budowały wizerunek tego produktu jako niezwykle korzystnego. Kampanie marketingowe skupiały się niemal wyłącznie na obietnicy niskiej, stabilnej raty miesięcznej, która była znacznie atrakcyjniejsza od tej w złotówkach. Niestety, ryzyko walutowe, czyli możliwość gwałtownego wzrostu kursu franka względem złotego, było często minimalizowane, bagatelizowane lub wręcz pomijane w komunikacji z klientem. Banki nie informowały wystarczająco jasno o potencjalnych konsekwencjach takiej sytuacji, która mogła doprowadzić do drastycznego wzrostu zadłużenia i miesięcznych obciążeń. Kredytobiorcy często nie byli świadomi, że ich rata może wzrosnąć wielokrotnie, a ich dług w złotówkach może znacząco przekroczyć pierwotną wartość nieruchomości.

15 stycznia 2015: jak „czarny czwartek” brutalnie zakończył sen o tanim kredycie?

Kryzys finansowy 2008: pierwszy sygnał ostrzegawczy, który wielu zignorowało

Globalny kryzys finansowy, który rozpoczął się w 2008 roku, był pierwszym poważnym sygnałem ostrzegawczym dla rynków finansowych na całym świecie, w tym dla Polski. Pokazał on, jak bardzo rynki są ze sobą powiązane i jak szybko mogą pojawić się nieprzewidziane zdarzenia, wpływające na wartość walut i stabilność finansową. W kontekście kredytów frankowych, kryzys ten powinien był wzbudzić większą ostrożność i świadomość ryzyka walutowego. Niestety, wielu kredytobiorców i banków, wciąż ufając w siłę franka i stabilność polskiej gospodarki, zignorowało te sygnały, traktując je jako chwilowe zawirowania. Nikt nie spodziewał się, jak drastyczne zmiany przyniesie przyszłość.

„Czarny Czwartek” krok po kroku: co dokładnie wydarzyło się z kursem franka?

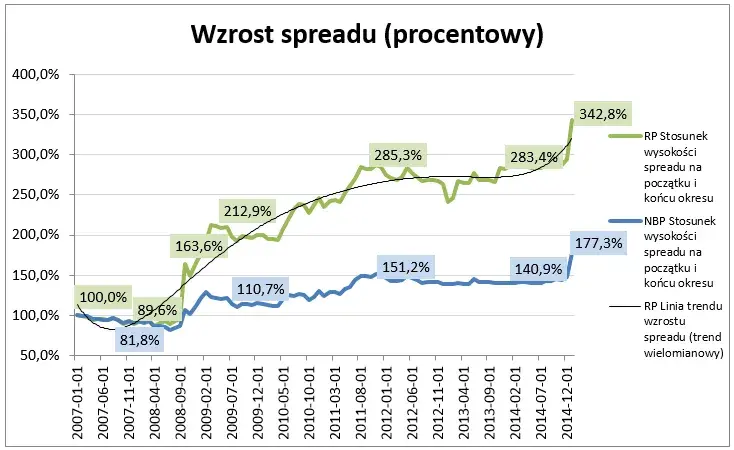

Dramatyczne wydarzenia rozegrały się 15 stycznia 2015 roku, dzień ten na zawsze zapisał się w historii polskiej finansjery jako "Czarny Czwartek". Tego dnia Szwajcarski Bank Narodowy (SNB) ogłosił decyzję o zakończeniu obrony minimalnego kursu wymiany franka szwajcarskiego wobec euro i uwolnieniu jego kursu. Decyzja ta była szokiem dla rynków finansowych. W efekcie, frank szwajcarski zaczął gwałtownie się umacniać. W stosunku do polskiego złotego, kurs franka wystrzelił w ciągu kilku godzin z poziomu około 3,40-3,50 zł do ponad 4,50 zł, a chwilami nawet wyżej. Był to jeden z największych i najszybszych wzrostów kursu waluty w historii Polski, który wywołał panikę wśród posiadaczy kredytów frankowych.

Skutki szoku walutowego: jak w jedną noc wzrosły raty i zadłużenie Polaków?

Konsekwencje "Czarnego Czwartku" dla posiadaczy kredytów frankowych były natychmiastowe i katastrofalne. W ciągu jednej nocy ich miesięczne raty kredytowe drastycznie wzrosły, często o kilkadziesiąt procent. Dla wielu rodzin oznaczało to konieczność przeznaczenia znacznie większej części budżetu domowego na spłatę zobowiązania, co prowadziło do problemów z bieżącymi wydatkami, ograniczenia konsumpcji, a nawet utraty płynności finansowej. Co gorsza, saldo zadłużenia w złotówkach również skokowo wzrosło. Oznaczało to, że mimo regularnych spłat, całkowite zadłużenie wielu osób było teraz wyższe niż pierwotnie zaciągnięta kwota kredytu. Tysiące Polaków znalazło się w dramatycznej sytuacji finansowej, zmagając się z kredytem, który stał się dla nich niebotycznie drogi.

Dekada walki w sądach: od pierwszych pozwów do przełomowych wyroków TSUE

Klauzule abuzywne: co niezgodnego z prawem sądy znalazły w umowach kredytowych?

Po "Czarnym Czwartku" rozpoczęła się masowa fala pozwów sądowych przeciwko bankom. Kredytobiorcy, czując się oszukani, zaczęli kwestionować swoje umowy kredytowe, wskazując na obecność tzw. klauzul abuzywnych, czyli postanowień umownych, które rażąco naruszają interes konsumenta i nie były indywidualnie uzgodnione. W przypadku kredytów frankowych, najczęściej podnoszono zarzuty dotyczące:

- Niedozwolonych mechanizmów przeliczeniowych: Banki stosowały własne kursy walut do przeliczania rat i salda zadłużenia, które często były mniej korzystne dla klienta niż oficjalne kursy NBP czy kursy rynkowe.

- Brak możliwości wpływu na kurs: Kredytobiorca nie miał żadnego wpływu na sposób ustalania kursu franka, który decydował o wysokości jego raty i zadłużenia.

- Niejasnych zapisów: Umowy były często skomplikowane, a zapisy dotyczące indeksacji i przeliczeń niejasne, co utrudniało konsumentom zrozumienie rzeczywistego ryzyka.

Sądy, analizując te zapisy, coraz częściej uznawały je za abuzywne i niewiążące dla konsumentów.

Jak wyrok w sprawie Dziubak (2019) zmienił zasady gry na korzyść konsumentów?

Prawdziwym przełomem w batalii prawnej "frankowiczów" okazał się wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z 3 października 2019 roku w sprawie państwa Dziubak. Ten historyczny wyrok miał ogromne znaczenie dla tysięcy polskich konsumentów. TSUE orzekł, że polskie sądy mają prawo badać, czy postanowienia umowne dotyczące przeliczenia waluty w kredytach hipotecznych są nieuczciwe, a jeśli tak, to mogą je unieważnić. Co więcej, wyrok ten otworzył drogę do stwierdzenia nieważności całej umowy kredytowej, jeśli klauzule abuzywne są tak istotne, że bez nich umowa nie mogłaby funkcjonować. To orzeczenie znacząco wzmocniło pozycję konsumentów i umożliwiło masowe unieważnianie umów frankowych przez polskie sądy.

Kluczowe orzeczenia TSUE i Sądu Najwyższego po 2020 roku: co ugruntowały?

Po przełomowym wyroku w sprawie Dziubak, linia orzecznicza TSUE i polskich sądów, w tym Sądu Najwyższego, konsekwentnie zmierzała w kierunku dalszego wzmacniania pozycji konsumentów. Kolejne wyroki TSUE w latach 2023-2025 oraz uchwały i orzeczenia Sądu Najwyższego doprecyzowały kluczowe kwestie. Ugruntowano między innymi prawo konsumenta do żądania zwrotu nienależnie zapłaconych rat (tzw. wynagrodzenie za korzystanie z kapitału), zasady dotyczące możliwości przeliczenia kredytu na złoty po kursie z dnia udzielenia, a także potwierdzono, że banki nie mogą domagać się odszkodowania za korzystanie z kapitału przez konsumenta po stwierdzeniu nieważności umowy. Te orzeczenia stworzyły jasne ramy prawne i ułatwiły dochodzenie roszczeń przez kredytobiorców.

Przeczytaj również: Telefon na raty bez BIK i KRD? Sprawdź realne opcje!

Kredyty frankowe dzisiaj: jaki jest stan na koniec 2025 roku i co przyniesie przyszłość?

Ile aktywnych umów frankowych wciąż jest w Polsce? Najnowsze dane

Mimo upływu lat od szczytu popularności i "Czarnego Czwartku", problem kredytów frankowych wciąż pozostaje aktualny. Według najnowszych danych dostępnych na początku 2025 roku, w Polsce wciąż spłacanych jest około 182 tysiące aktywnych kredytów frankowych. Choć liczba ta systematycznie maleje, wciąż stanowi znaczącą grupę zobowiązań, które wpływają na życie wielu rodzin. Wiele z tych umów jest przedmiotem postępowań sądowych lub zostało już unieważnionych.

Proces sądowy czy ugoda z bankiem? Dwie ścieżki rozwiązania problemu

Obecnie kredytobiorcy frankowi mają dwie główne ścieżki rozwiązania problemu swoich kredytów: proces sądowy oraz ugoda z bankiem. Proces sądowy, mimo że może być czasochłonny, jest niezwykle skuteczny. Statystyki pokazują, że kredytobiorcy wygrywają około 97% spraw sądowych, co często prowadzi do unieważnienia umowy i zwrotu nadpłaconych środków. Z drugiej strony, banki, chcąc uniknąć kosztownych procesów i potencjalnych przegranych, coraz aktywniej proponują ugody. Do połowy 2025 roku zawarto już ponad 131 tysięcy ugód. Wybór między procesem a ugodą zależy od indywidualnej sytuacji, ale obie ścieżki oferują możliwość uwolnienia się od problematycznego zobowiązania.

Czego historia kredytów frankowych nauczyła polski sektor finansowy i konsumentów?

Historia kredytów frankowych to bezcenna lekcja zarówno dla polskiego sektora finansowego, jak i dla samych konsumentów. Dla banków była to nauka o konieczności lepszego zarządzania ryzykiem, bardziej transparentnej komunikacji z klientem oraz dostosowania się do regulacji unijnych. Pokazała, że agresywna sprzedaż ryzykownych produktów może mieć długofalowe i kosztowne konsekwencje. Z kolei dla konsumentów, historia ta jest przestrogą przed nieświadomym zaciąganiem zobowiązań, zwłaszcza walutowych. Podkreśla znaczenie dokładnego czytania umów, zrozumienia wszystkich zapisów, a przede wszystkim świadomości ukrytego ryzyka. To doświadczenie z pewnością zwiększyło świadomość finansową Polaków i nauczyło ich, jak ważne jest podejmowanie świadomych decyzji dotyczących tak poważnych zobowiązań jak kredyt hipoteczny.