Ten artykuł to kompleksowy przewodnik po ryczałcie od przychodów ewidencjonowanych w 2025 roku. Dowiesz się z niego, jakie stawki podatkowe obowiązują dla różnych rodzajów działalności, jak obliczana jest składka zdrowotna oraz kto może, a kto nie może skorzystać z tej formy opodatkowania. To niezbędna wiedza dla każdego przedsiębiorcy planującego lub już prowadzącego działalność gospodarczą.

Ryczałt ewidencjonowany w 2025 roku kompleksowy przewodnik po stawkach i składce zdrowotnej

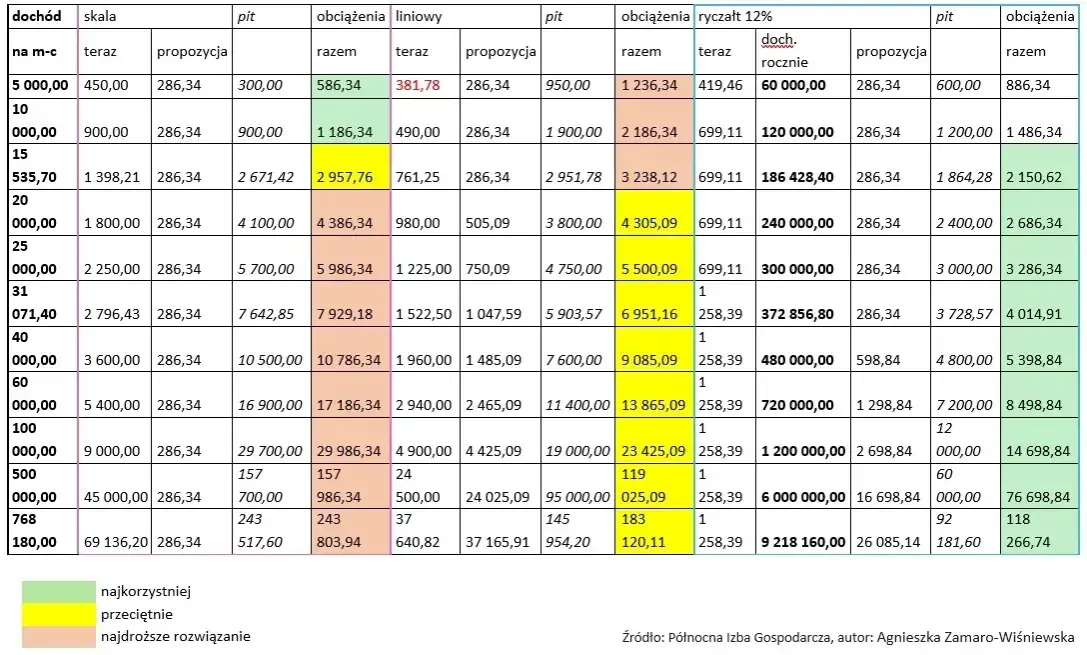

- Stawki ryczałtu w 2025 roku wahają się od 2% do 17% i są ściśle powiązane z rodzajem prowadzonej działalności.

- Kluczowe branże, takie jak IT, mają dedykowane stawki, np. 12% dla usług związanych z oprogramowaniem.

- Składka zdrowotna na ryczałcie jest zryczałtowana i zależy od trzech progów przychodowych.

- Limit przychodów uprawniający do opodatkowania ryczałtem w 2025 roku wynosi 8 569 200 zł.

- Istnieją specyficzne wyłączenia z ryczałtu, obejmujące m.in. apteki, kantory oraz zasadę "byłego pracodawcy".

Czym jest ryczałt i dlaczego podatek płacisz od przychodu, a nie dochodu?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania działalności gospodarczej. Kluczowa różnica w porównaniu do np. skali podatkowej czy podatku liniowego polega na tym, że podatek płacisz od całości przychodu, bez możliwości pomniejszenia go o poniesione koszty uzyskania przychodu. Oznacza to, że niezależnie od tego, ile wydałeś na prowadzenie firmy, podatek naliczany jest od kwoty, którą zarobiłeś. Ta forma opodatkowania może być bardzo korzystna, jeśli Twoje koszty są niskie lub znikome.

Dla kogo ta forma opodatkowania jest najbardziej opłacalna?

Ryczałt od przychodów ewidencjonowanych jest najczęściej najbardziej opłacalny dla przedsiębiorców, którzy ponoszą minimalne koszty uzyskania przychodu. Dotyczy to zwłaszcza działalności usługowych, gdzie głównym zasobem jest wiedza i praca własna, a wydatki na materiały czy narzędzia są niewielkie. Jeśli Twoja firma generuje wysokie przychody przy niskich kosztach, ryczałt może znacząco obniżyć Twoje zobowiązania podatkowe w porównaniu do innych form opodatkowania.

Kluczowe limity przychodów: czy w 2025 roku wciąż się w nich mieścisz?

W 2025 roku nadal obowiązują limity przychodów, które determinują możliwość korzystania z ryczałtu. Aby w ogóle móc wybrać tę formę opodatkowania, Twój roczny przychód nie może przekroczyć 2 000 000 euro, co na rok 2025 przekłada się na kwotę 8 569 200 zł. Dla tych, którzy chcą rozliczać się z podatku ryczałtowego kwartalnie, limit jest niższy i wynosi 200 000 euro, czyli 856 920 zł na 2025 rok. Przekroczenie tych progów wiąże się z konsekwencjami, o których powiem więcej w dalszej części artykułu.

Stawki ryczałtu w 2025 roku: sprawdź, ile zapłacisz za swoją działalność

Stawka 17%: Kiedy dotyczy wolnych zawodów?

- Tłumacze

- Adwokaci

- Notariusze

- Doradcy podatkowi

- Księgowi

- Architekci

- Agenci ubezpieczeniowi

Stawka 15%: Usługi marketingu, reklamy i pośrednictwa

- Usługi pośrednictwa w sprzedaży hurtowej

- Usługi parkingowe

- Usługi reklamowe

- Usługi marketingowe

- Usługi fotograficzne

- Usługi związane z zakwaterowaniem

Stawka 14%: Opieka zdrowotna i usługi inżynierskie

- Usługi w zakresie opieki zdrowotnej (PKD dział 86)

- Usługi architektoniczne

- Usługi inżynierskie

Stawka 12%: Kluczowe opodatkowanie dla branży IT

- Usługi związane z oprogramowaniem (PKD 62.01.1)

- Usługi doradztwa w zakresie oprogramowania (PKD 62.02.10.0)

- Usługi związane z wydawaniem pakietów gier komputerowych

- Usługi związane z oprogramowaniem systemowym

Stawki 10% i 8,5% / 12,5%: Nieruchomości, najem prywatny i działalność usługowa

Stawka 10% ryczałtu od przychodów ewidencjonowanych dotyczy przede wszystkim świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek. To specyficzna sytuacja, która wymaga dokładnego przypisania do właściwego kodu PKD.

Dla szerokiego zakresu działalności usługowej, w tym dla popularnego najmu prywatnego, stosuje się stawkę 8,5%. Jednakże, jeśli roczny przychód z najmu prywatnego przekroczy 100 000 zł, to nadwyżka ponad tę kwotę opodatkowana jest już wyższą stawką 12,5%. Ta sama stawka 12,5% dotyczy również przychodów z działalności gastronomicznej, w tym ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%.

Stawka 5,5%: Przychody z robót budowlanych i działalności wytwórczej

- Przychody z działalności wytwórczej

- Przychody z robót budowlanych

- Przychody z tytułu przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton

Stawka 3%: Najpopularniejsza stawka dla handlu i gastronomii

- Działalność usługowa w zakresie handlu

- Działalność gastronomiczna (z wyłączeniem sprzedaży napojów alkoholowych o zawartości powyżej 1,5%)

Stawka 2%: Specyficzne przychody z własnych upraw i hodowli

Najniższa stawka ryczałtu, wynosząca 2%, zarezerwowana jest dla specyficznych przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, które pochodzą z własnej uprawy, hodowli lub chowu. Jest to ukłon w stronę rolników i producentów żywności, którzy przetwarzają swoje produkty w małej skali.

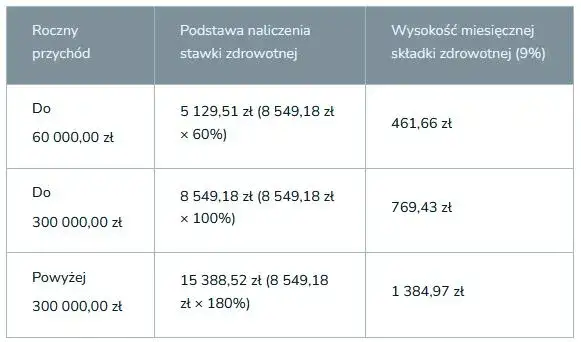

Składka zdrowotna na ryczałcie: jak progi przychodowe wpływają na jej wysokość?

Trzy progi, jedna składka: jak obliczyć jej wartość w 2025 roku?

Składka zdrowotna na ryczałcie ma charakter zryczałtowany i jej wysokość jest powiązana z trzema progami przychodowymi. Podstawą do jej obliczenia jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w IV kwartale roku poprzedniego. Sama składka wynosi 9% podstawy wymiaru, a jej ostateczna kwota zależy od tego, w którym z progów przychodowych się znajdujesz.

Progi składki zdrowotnej na ryczałcie w 2025 roku

| Roczny przychód | Podstawa wymiaru składki zdrowotnej |

|---|---|

| Do 60 000 zł | 60% przeciętnego miesięcznego wynagrodzenia |

| Od 60 000 zł do 300 000 zł | 100% przeciętnego miesięcznego wynagrodzenia |

| Powyżej 300 000 zł | 180% przeciętnego miesięcznego wynagrodzenia |

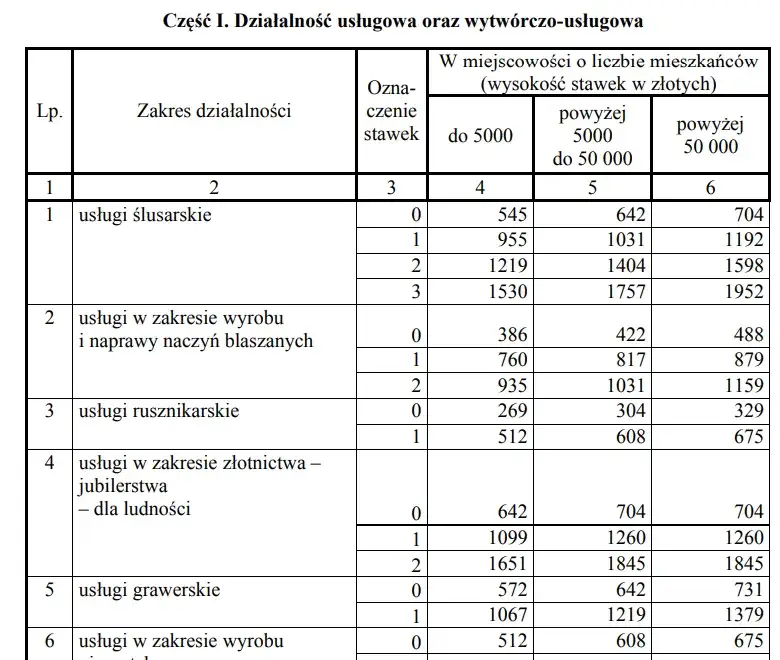

Jak prawidłowo przypisać stawkę ryczałtu do swojej działalności?

Rola kodu PKD: gdzie sprawdzić, który Cię obowiązuje?

Kluczowe dla prawidłowego wyboru stawki ryczałtu jest właściwe określenie kodu PKD (Polska Klasyfikacja Działalności) odpowiadającego Twojej działalności. Kod ten musi być zgodny z tym, co faktycznie wykonujesz. Możesz go sprawdzić w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub na stronach Głównego Urzędu Statystycznego (GUS). Pamiętaj, że błędne przypisanie kodu PKD może prowadzić do nieprawidłowego naliczenia podatku.

Przeczytaj również: Jak liczyć ryczałt 2025? Obliczanie krok po kroku i stawki

Kto nie może skorzystać z ryczałtu? Lista wyłączeń, o których musisz wiedzieć

Wykluczenia ze względu na rodzaj działalności i zasadę "byłego pracodawcy"

- Prowadzenie aptek

- Działalność w zakresie kupna i sprzedaży wartości dewizowych (kantory)

- Handel częściami i akcesoriami do pojazdów mechanicznych

- Świadczenie usług na rzecz byłego pracodawcy: jeśli w bieżącym lub poprzednim roku podatkowym świadczysz usługi na rzecz swojego byłego pracodawcy w tym samym zakresie, co na umowie o pracę, nie możesz wybrać ryczałtu. Jest to tak zwana zasada "byłego pracodawcy".

Przekroczenie limitu przychodów: co dalej z ryczałtem?

Jeśli przekroczysz roczny limit przychodów uprawniający do opodatkowania ryczałtem, który w 2025 roku wynosi 8 569 200 zł, tracisz prawo do tej formy opodatkowania. Nie oznacza to jednak natychmiastowej zmiany stawki w trakcie roku. Utratę prawa do ryczałtu stwierdza się od kolejnego roku podatkowego. W roku, w którym przekroczysz limit, nadal rozliczasz się ryczałtem, ale od następnego roku musisz wybrać inną formę opodatkowania.