Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, która może być atrakcyjna dla wielu przedsiębiorców. Kluczem do sukcesu jest jednak jego prawidłowe obliczanie, które pozwala uniknąć błędów i potencjalnych kar. W tym kompleksowym poradniku przeprowadzimy Cię krok po kroku przez cały proces, omawiając aktualne stawki, zasady obliczania składki zdrowotnej, dostępne odliczenia oraz limity przychodów. Znajdziesz tu wszystko, co potrzebne, aby samodzielnie i bezbłędnie rozliczyć ryczałt w 2025 roku.

Przeczytaj również: Kredyt inwestycyjny: Finansowanie rozwoju firmy krok po kroku

Ryczałt od przychodów ewidencjonowanych uproszczona forma opodatkowania, którą obliczysz krok po kroku, znając stawki i zasady odliczeń.

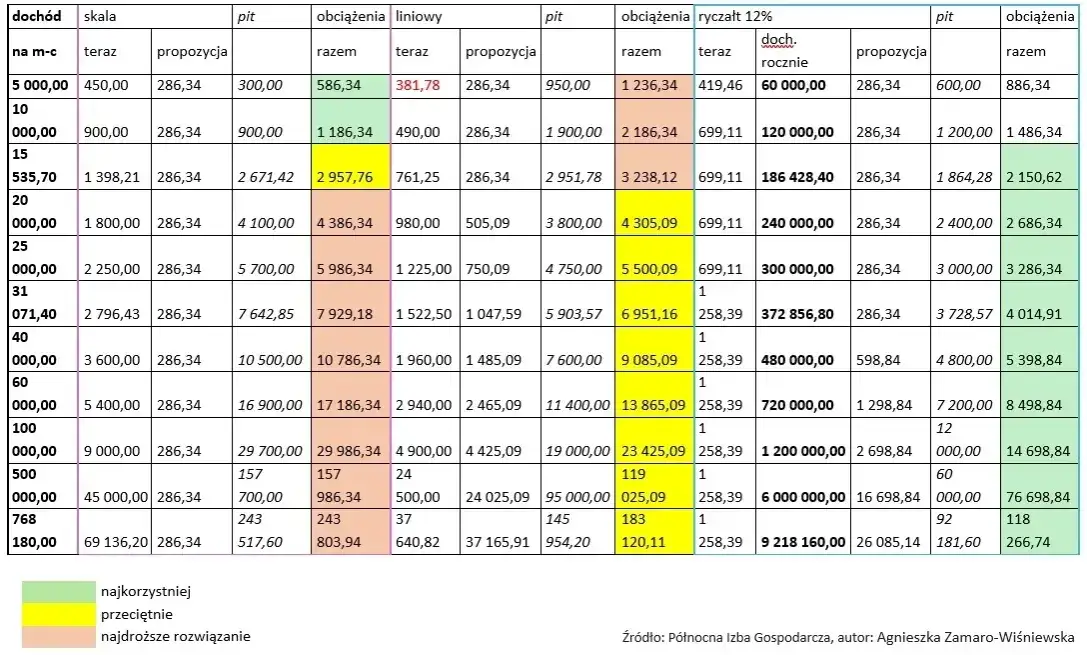

- Limit przychodów uprawniający do ryczałtu wynosi 2 000 000 euro (ok. 8,5 mln zł), a do rozliczeń kwartalnych 200 000 euro (ok. 850 tys. zł).

- Podatek ryczałtowy oblicza się od przychodu, bez możliwości pomniejszania go o koszty uzyskania przychodu.

- Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności (np. 17% dla wolnych zawodów, 12% dla usług IT, 8,5% dla najmu do 100 tys. zł, 3% dla działalności handlowej).

- Wysokość miesięcznej składki zdrowotnej na ryczałcie zależy od trzech progów rocznego przychodu.

- Od przychodu można odliczyć zapłacone składki społeczne oraz 50% zapłaconych składek zdrowotnych.

Jak liczyć ryczałt w 2025 roku? Zrozum mechanizm i uniknij błędów

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, która charakteryzuje się tym, że podatek płacimy od uzyskanego przychodu, a nie od dochodu. Oznacza to, że nie możemy pomniejszyć podstawy opodatkowania o koszty uzyskania przychodu, co jest kluczową różnicą w porównaniu do chociażby podatku liniowego czy skali podatkowej. Aby móc skorzystać z tej uproszczonej formy rozliczeń, przedsiębiorca musi spełnić określone warunki.Przede wszystkim, w 2025 roku limit przychodów, który pozwala na rozliczanie się ryczałtem, wynosi 2 000 000 euro. W przeliczeniu na złotówki, daje to kwotę 8 569 200 zł. Jest to górna granica przychodów, po przekroczeniu której przedsiębiorca traci prawo do tej formy opodatkowania. Dla tych, którzy chcą rozliczać się kwartalnie, obowiązuje niższy limit przychodów z poprzedniego roku 200 000 euro, co w 2025 roku przekłada się na 856 920 zł.

Pamiętaj, że prawidłowe zrozumienie tych limitów jest pierwszym krokiem do poprawnego rozliczenia ryczałtu. Przekroczenie ich może skutkować koniecznością zmiany formy opodatkowania i potencjalnymi dopłatami.

Stawki ryczałtu 2025: jaką stawkę przypisać do twojej działalności?

Wybór odpowiedniej stawki ryczałtu jest kluczowy dla prawidłowego obliczenia podatku. Stawki te są zróżnicowane i zależą ściśle od rodzaju prowadzonej działalności, który najczęściej określany jest przez kod PKD (Polska Klasyfikacja Działalności). Warto dokładnie sprawdzić, do jakiej kategorii należy Twoja firma, aby zastosować właściwą stawkę i uniknąć błędów.

| Rodzaj działalności | Stawka ryczałtu | Uwagi |

|---|---|---|

| Usługi związane z oprogramowaniem (IT) | 12% | Dotyczy m.in. usług związanych z oprogramowaniem, doradztwem w zakresie sprzętu komputerowego. |

| Wolne zawody (np. lekarze, prawnicy, księgowi) | 17% | Dotyczy działalności wykonywanej osobiście przez osoby posiadające odpowiednie kwalifikacje. |

| Działalność handlowa | 3% | Dotyczy sprzedaży towarów handlowych, z pewnymi wyłączeniami. |

| Gastronomia (sprzedaż napojów alkoholowych powyżej 1,5%) | 8,5% | Dotyczy sprzedaży napojów alkoholowych o zawartości alkoholu powyżej 1,5%. |

| Najem prywatny (do 100 000 zł rocznie) | 8,5% | Dotyczy przychodów z najmu, dzierżawy lub innych umów o podobnym charakterze. |

| Najem prywatny (powyżej 100 000 zł rocznie) | 12,5% | Stawka dla nadwyżki przychodów z najmu ponad 100 000 zł. |

| Roboty budowlane | 5,5% | Dotyczy działalności budowlanej. |

| Usługi pośrednictwa | 15% | Dotyczy m.in. usług pośrednictwa w handlu. |

| Usługi w zakresie opieki zdrowotnej | 14% | Dotyczy działalności wykonywanej przez osoby posiadające prawo wykonywania zawodu medycznego. |

Obliczanie ryczałtu krok po kroku kompletny poradnik na 2025 rok

Prawidłowe obliczenie ryczałtu od przychodów ewidencjonowanych może wydawać się skomplikowane, ale stosując się do poniższych kroków, poradzisz sobie z tym zadaniem bez problemu:

-

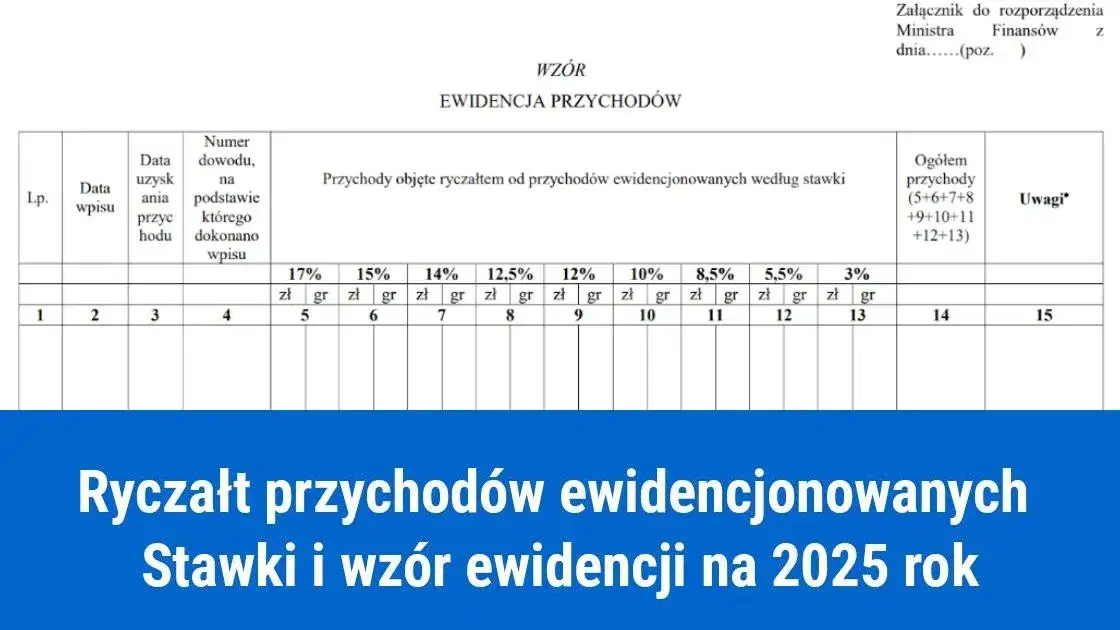

Krok 1: Ewidencja i zsumowanie miesięcznego przychodu. Pierwszym i fundamentalnym krokiem jest dokładne prowadzenie ewidencji wszystkich uzyskanych przychodów w danym okresie rozliczeniowym (miesiącu lub kwartale). Należy sumować przychody oddzielnie dla każdej stawki ryczałtu, jeśli prowadzisz działalność opodatkowaną różnymi stawkami. Precyzyjna ewidencja jest podstawą do dalszych obliczeń.

-

Krok 2: Odliczenia od przychodu co możesz odliczyć, by zmniejszyć podstawę opodatkowania? Następnie od sumy przychodu możesz odliczyć pewne kwoty. Najważniejsze z nich to zapłacone w danym miesiącu składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe). Dodatkowo, możesz odliczyć 50% zapłaconej składki zdrowotnej. Istnieją również inne ulgi, które można odliczyć od przychodu, takie jak wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), ulga rehabilitacyjna, ulga na internet czy darowizny. Pamiętaj, aby dokładnie sprawdzić warunki i limity dla każdej z tych ulg.

-

Krok 3: Zastosowanie właściwej stawki podatku do pomniejszonego przychodu. Po dokonaniu wszystkich dopuszczalnych odliczeń od przychodu, otrzymasz podstawę opodatkowania. Teraz należy zastosować do niej właściwą stawkę ryczałtu, którą ustaliłeś na podstawie rodzaju prowadzonej działalności. Pamiętaj, aby dla każdej stawki ryczałtu przeprowadzić obliczenie osobno, jeśli miałeś przychody opodatkowane różnymi stawkami.

-

Krok 4: Obliczenie i terminowa wpłata zaliczki na podatek dochodowy. Ostatnim krokiem jest obliczenie kwoty należnego podatku (podstawa opodatkowania pomnożona przez stawkę ryczałtu) i wpłacenie jej do urzędu skarbowego. Zaliczki na podatek dochodowy należy wpłacać do 20. dnia następnego miesiąca po miesiącu, w którym uzyskasz przychód. Przedsiębiorcy spełniający kryteria mogą rozliczać się kwartalnie, wpłacając zaliczki do 20. dnia następnego miesiąca po zakończeniu kwartału.

Składka zdrowotna na ryczałcie 2025 największe wyzwanie w obliczeniach

Obliczanie składki zdrowotnej na ryczałcie w 2025 roku to jeden z bardziej złożonych aspektów tej formy opodatkowania. Jej wysokość jest stała w danym miesiącu, ale zależy od trzech progów rocznego przychodu, co wymaga od przedsiębiorcy bieżącego monitorowania swoich finansów.

-

Trzy progi przychodowe: Podstawa wymiaru składki zdrowotnej jest uzależniona od rocznego przychodu:

- Przychód do 60 000 zł: Podstawa wymiaru składki zdrowotnej stanowi 60% przeciętnego miesięcznego wynagrodzenia. W 2025 roku miesięczna składka zdrowotna wynosi około 461,66 zł.

- Przychód od 60 001 zł do 300 000 zł: Podstawa wymiaru składki zdrowotnej wynosi 100% przeciętnego miesięcznego wynagrodzenia. Bazując na przewidywanym przeciętnym wynagrodzeniu w 2025 roku (8549,18 zł), miesięczna składka zdrowotna wyniesie około 769,43 zł.

- Przychód powyżej 300 000 zł: Podstawa wymiaru składki zdrowotnej stanowi 180% przeciętnego miesięcznego wynagrodzenia. Miesięczna składka zdrowotna wyniesie około 1384,97 zł.

-

Monitorowanie przychodu: Kluczowe jest bieżące śledzenie osiąganych przychodów. Pozwoli to na świadome zarządzanie wysokością składki zdrowotnej i uniknięcie nieprzyjemnych niespodzianek związanych z przekroczeniem progu przychodowego w trakcie roku.

-

Mechanizm odliczenia 50% zapłaconej składki zdrowotnej od przychodu: Pamiętaj, że 50% zapłaconej składki zdrowotnej możesz odliczyć od przychodu, co stanowi istotną ulgę. Na przykład, jeśli zapłacisz miesięcznie 769,43 zł składki zdrowotnej, możesz odliczyć od przychodu 384,72 zł.

Praktyczne przykłady obliczeń zobacz, jak to wygląda na liczbach

Aby lepiej zobrazować proces obliczania ryczałtu, przedstawiamy trzy praktyczne przykłady:

Przykład 1: Programista z przychodem 20 000 zł miesięcznie

- Przychód: 20 000 zł

- Stawka ryczałtu: 12% (usługi IT)

- Składki społeczne (przykładowe): 500 zł

- Składka zdrowotna (przychód poniżej 60 000 zł): ok. 461,66 zł

- Odliczenie 50% składki zdrowotnej: 461,66 zł / 2 = 230,83 zł

- Przychód do opodatkowania: 20 000 zł - 500 zł (składki społeczne) - 230,83 zł (50% składki zdrowotnej) = 19 269,17 zł

- Podatek ryczałtowy: 19 269,17 zł * 12% = 2 312,30 zł

- Łączna miesięczna danina: 2 312,30 zł (podatek) + 461,66 zł (składka zdrowotna) = 2 773,96 zł

Przykład 2: Grafik freelancer na stawce 8,5% z przychodem 8 000 zł miesięcznie

- Przychód: 8 000 zł

- Stawka ryczałtu: 8,5% (usługi, np. graficzne)

- Składki społeczne (przykładowe): 300 zł

- Składka zdrowotna (przychód poniżej 60 000 zł): ok. 461,66 zł

- Odliczenie 50% składki zdrowotnej: 461,66 zł / 2 = 230,83 zł

- Przychód do opodatkowania: 8 000 zł - 300 zł (składki społeczne) - 230,83 zł (50% składki zdrowotnej) = 7 469,17 zł

- Podatek ryczałtowy: 7 469,17 zł * 8,5% = 634,88 zł

- Łączna miesięczna danina: 634,88 zł (podatek) + 461,66 zł (składka zdrowotna) = 1 096,54 zł

Przykład 3: Sklep internetowy (handel) z przychodem 45 000 zł miesięcznie

- Przychód: 45 000 zł

- Stawka ryczałtu: 3% (działalność handlowa)

- Składki społeczne (przykładowe): 400 zł

- Składka zdrowotna (przychód poniżej 60 000 zł): ok. 461,66 zł

- Odliczenie 50% składki zdrowotnej: 461,66 zł / 2 = 230,83 zł

- Przychód do opodatkowania: 45 000 zł - 400 zł (składki społeczne) - 230,83 zł (50% składki zdrowotnej) = 44 369,17 zł

- Podatek ryczałtowy: 44 369,17 zł * 3% = 1 331,08 zł

- Łączna miesięczna danina: 1 331,08 zł (podatek) + 461,66 zł (składka zdrowotna) = 1 792,74 zł

Najczęstsze błędy przy liczeniu ryczałtu tego musisz unikać!

Nawet przy najlepszych chęciach, w procesie rozliczania ryczałtu od przychodów ewidencjonowanych można popełnić błędy. Świadomość najczęstszych pułapek pozwoli Ci ich uniknąć:

-

Błędne przypisanie stawki ryczałtu do świadczonych usług. To jeden z najpoważniejszych błędów. Niewłaściwe określenie kodu PKD lub zinterpretowanie go na swoją korzyść może prowadzić do zastosowania zaniżonej stawki podatku. Konsekwencją jest konieczność dopłaty podatku wraz z odsetkami.

-

Pomyłki w kalkulacji i odliczaniu składki zdrowotnej. Złożoność progów przychodowych i mechanizmu odliczeń 50% składki zdrowotnej często prowadzi do błędów. Niewłaściwe monitorowanie przychodu może skutkować przekroczeniem progu i koniecznością zapłaty wyższej składki, a błędne odliczenia zmniejszają należny podatek.

-

Brak lub nieprawidłowa ewidencja przychodów dla różnych stawek podatkowych. Jeśli prowadzisz działalność opodatkowaną różnymi stawkami ryczałtu, kluczowe jest precyzyjne rozdzielenie przychodów. Brak takiej ewidencji uniemożliwia prawidłowe obliczenie podatku dla każdej stawki z osobna.

Twoja checklista do prawidłowego obliczania ryczałtu

- Zweryfikuj, czy Twoja działalność kwalifikuje się do ryczałtu od przychodów ewidencjonowanych i czy nie przekroczyłeś limitu przychodów (2 000 000 euro).

- Dokładnie określ kod PKD swojej działalności i przypisz mu właściwą stawkę ryczałtu.

- Prowadź skrupulatną ewidencję przychodów, rozdzielając je według stosowanych stawek podatkowych.

- Na bieżąco monitoruj swoje przychody, aby prawidłowo ustalić wysokość miesięcznej składki zdrowotnej.

- Pamiętaj o możliwości odliczenia zapłaconych składek społecznych i 50% zapłaconej składki zdrowotnej od przychodu.

- Oblicz należny podatek, stosując właściwą stawkę do przychodu pomniejszonego o odliczenia.

- Terminowo wpłacaj zaliczki na podatek dochodowy i składki zdrowotne.

- W razie wątpliwości skorzystaj z pomocy doradcy podatkowego lub sprawdź oficjalne źródła informacji.