Unieważnienie kredytu we frankach to proces, który pozwala na odzyskanie znaczących kwot od banku i uwolnienie się od obciążającej umowy. W obliczu rosnącej liczby korzystnych wyroków sądowych, temat ten staje się kluczowy dla każdego posiadacza kredytu CHF, szukającego realnego rozwiązania swoich problemów finansowych.

- Główną podstawą prawną do unieważnienia umowy jest obecność klauzul abuzywnych, które rażąco naruszają interesy konsumenta.

- Polskie sądy i TSUE konsekwentnie orzekają na korzyść frankowiczów, co potwierdza wysoki wskaźnik wygranych spraw, sięgający 97-98%.

- Proces sądowy rozpoczyna się od analizy umowy, a następnie obejmuje złożenie pozwu i postępowanie w dwóch instancjach.

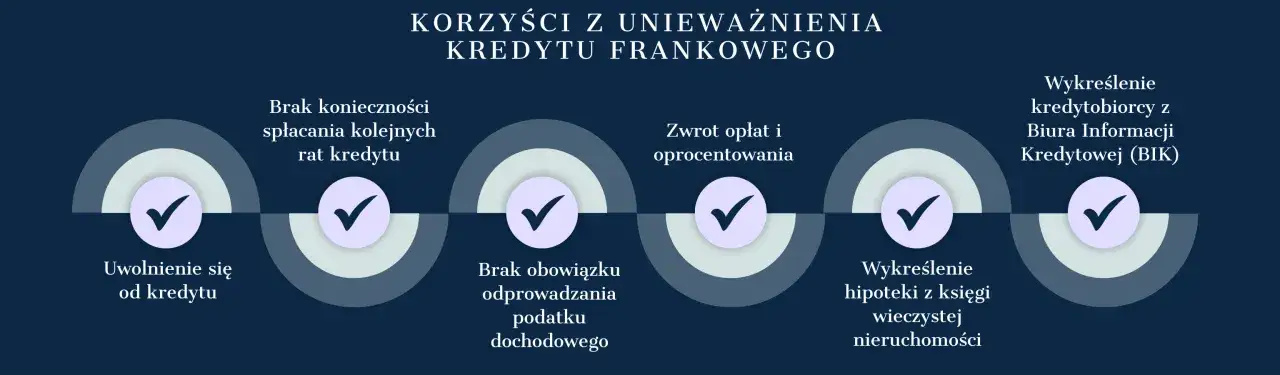

- Po unieważnieniu umowy stosuje się "Teorię Dwóch Kondykcji", co oznacza wzajemny zwrot świadczeń między bankiem a kredytobiorcą.

- Ugody z bankami są zazwyczaj mniej korzystne finansowo niż proces sądowy i unieważnienie umowy.

Sytuacja prawna i rynkowa dotycząca kredytów frankowych w 2025 roku nadal sprzyja frankowiczom. Pomimo upływu lat, unieważnienie umowy kredytowej pozostaje najkorzystniejszym i wysoce skutecznym rozwiązaniem, czego dowodem są kolejne wyroki sądowe i statystyki potwierdzające dominację korzystnych dla konsumentów orzeczeń. Warto zrozumieć, dlaczego Twoja umowa może być nieważna i jakie kroki podjąć, aby odzyskać swoje pieniądze.

Dlaczego Twoja umowa frankowa może być nieważna? Zrozumienie podstaw

Podstawową przyczyną, dla której umowy kredytów frankowych są uznawane za nieważne, jest obecność w nich tak zwanych klauzul abuzywnych. Dotyczą one przede wszystkim mechanizmów indeksacji lub denominacji do CHF. Te postanowienia umowne często kształtowały prawa i obowiązki konsumenta w sposób całkowicie nietransparentny i sprzeczny z dobrymi obyczajami, co rażąco naruszało jego interesy. Banki wykorzystywały je do przerzucania na klienta ryzyka walutowego i nieprzewidzianych zmian kursowych, nie zapewniając jednocześnie odpowiedniej informacji ani możliwości wpływu na te mechanizmy.

Co to są klauzule abuzywne i dlaczego stały się podstawą do wygranej w sądzie?

Klauzule abuzywne, nazywane również niedozwolonymi postanowieniami umownymi, to takie zapisy w umowie, które nie zostały indywidualnie uzgodnione z konsumentem, a ich treść lub postanowienia rażąco naruszają jego interesy, pozostając w sprzeczności z dobrymi obyczajami. W przypadku kredytów frankowych, klauzule te często dotyczyły sposobu ustalania kursu CHF przy wypłacie i spłacie kredytu, marż bankowych czy sposobu naliczania odsetek. Ich obecność w umowie stanowiła kluczową podstawę do podważenia jej ważności w sądzie, co przełożyło się na niezwykle wysoki odsetek spraw wygranych przez kredytobiorców.

Jak orzecznictwo TSUE i Sądu Najwyższego ugruntowało pozycję frankowiczów?

Kluczowe orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) oraz Sądu Najwyższego odegrały fundamentalną rolę w kształtowaniu prokonsumenckiej linii orzeczniczej. Wyroki te konsekwentnie potwierdzały, że sądy krajowe mają obowiązek analizować umowy pod kątem obecności nieuczciwych warunków i eliminować je. W efekcie, wiele umów frankowych zostało uznanych za nieważne, ponieważ zawierały niedozwolone klauzule. Te korzystne dla konsumentów rozstrzygnięcia ugruntowały pozycję frankowiczów i znacząco zwiększyły ich szanse na wygraną w sądzie. Statystyki pokazują, że odsetek wygranych spraw przez konsumentów sięga obecnie imponujących 97-98%, co czyni ścieżkę sądową niezwykle skuteczną.

Krok po kroku: Jak wygląda proces sądowy o unieważnienie kredytu?

Proces sądowy o unieważnienie kredytu frankowego, choć może wydawać się skomplikowany, ma swoją jasno określoną strukturę i etapy. Zrozumienie tych kroków jest kluczowe dla każdego, kto rozważa podjęcie działań prawnych w celu uwolnienia się od niekorzystnej umowy.

Krok 1: Profesjonalna analiza umowy czy kwalifikujesz się do pozwu?

Pierwszym i absolutnie kluczowym etapem jest profesjonalna analiza Twojej umowy kredytowej przez wyspecjalizowaną kancelarię prawną. Doświadczeni prawnicy dokładnie zbadają wszystkie zapisy umowy, identyfikując potencjalne klauzule abuzywne i oceniając szanse na unieważnienie umowy. Ta analiza jest niezbędna, aby określić, czy Twoja sytuacja kwalifikuje się do złożenia pozwu i jakie są realne perspektywy na sukces.

Krok 2: Przygotowanie i złożenie pozwu jakie dokumenty są niezbędne?

Po pozytywnej analizie umowy i zakwalifikowaniu się do pozwu, kolejnym krokiem jest przygotowanie niezbędnej dokumentacji i złożenie pozwu do sądu. Zazwyczaj wymagane dokumenty obejmują:

- Umowę kredytową wraz z wszelkimi aneksami i załącznikami.

- Historię spłat kredytu.

- Zaświadczenia z banku dotyczące salda zadłużenia i historii wpłat.

- Dokumenty potwierdzające Twoją tożsamość.

- Wszelką korespondencję z bankiem dotyczącą kredytu.

Krok 3: Przebieg postępowania w sądzie czego się spodziewać na rozprawie?

Po złożeniu pozwu rozpoczyna się właściwe postępowanie sądowe. Zazwyczaj obejmuje ono wymianę pism procesowych między stronami, gdzie każda ze stron przedstawia swoje argumenty i dowody. Następnie odbywa się postępowanie dowodowe, które może obejmować przesłuchanie stron, w tym Ciebie jako kredytobiorcy. W sprawach o unieważnienie umowy, sądy coraz rzadziej zlecają powoływanie biegłego, ponieważ kluczowe znaczenie mają analizy prawne i dowody z dokumentów.

Krok 4: Wyrok i ewentualna apelacja ile trwa cała procedura?

Po przeprowadzeniu postępowania dowodowego sąd wydaje wyrok w pierwszej instancji. Jeśli któraś ze stron nie zgadza się z tym wyrokiem, istnieje możliwość złożenia apelacji do sądu drugiej instancji. Cała procedura, uwzględniając postępowanie w obu instancjach, może trwać dłuższy czas, jednak jej zakończenie prowadzi do prawomocnego rozstrzygnięcia sprawy.

Koszty procesu sądowego: Ile kosztuje walka z bankiem?

Decydując się na proces sądowy o unieważnienie kredytu frankowego, należy wziąć pod uwagę związane z nim koszty. Ich analiza jest kluczowa dla oceny opłacalności całego przedsięwzięcia.

Koszty startowe: Opłata od pozwu i wynagrodzenie kancelarii prawnej

Koszty początkowe obejmują przede wszystkim opłatę od pozwu, która w przypadku konsumentów jest ustawowo ograniczona do 1000 zł. Drugim istotnym elementem jest wynagrodzenie kancelarii prawnej. Często składa się ono z opłaty wstępnej, pokrywającej początkowe koszty obsługi sprawy, oraz premii za sukces, czyli procentu od kwoty odzyskanej lub zaoszczędzonej dzięki wygranej w sądzie.

Potencjalne dodatkowe wydatki: Koszty biegłych i opłaty apelacyjne

W trakcie postępowania mogą pojawić się również inne wydatki. Choć w sprawach o unieważnienie umowy sądy coraz rzadziej zlecają opinie biegłych, koszty takie mogą wystąpić. Dodatkowo, jeśli sprawa trafi do drugiej instancji, należy liczyć się z opłatami apelacyjnymi.

Co w przypadku przegranej? Jakie koszty musisz wtedy pokryć?

Należy realistycznie podejść do ryzyka przegranej. W przypadku niekorzystnego wyroku, kredytobiorca może zostać obciążony kosztami zastępstwa procesowego banku, czyli zwrotem kosztów, które bank poniósł na obsługę swojej obrony prawnej. Dlatego tak ważna jest dokładna analiza szans na wygraną przed podjęciem decyzji o złożeniu pozwu.

Wygrana w sądzie: Jak rozliczyć się z bankiem?

Prawomocny wyrok unieważniający umowę kredytową otwiera drogę do rozliczenia z bankiem. Konsekwencje finansowe wygranej są zazwyczaj bardzo korzystne dla kredytobiorcy.

Na czym polega "Teoria Dwóch Kondykcji" i dlaczego jest dla Ciebie korzystna?

W polskim orzecznictwie dominuje tzw. "Teoria Dwóch Kondykcji", potwierdzona przez Sąd Najwyższy. Oznacza ona, że po unieważnieniu umowy obie strony muszą zwrócić sobie wzajemne świadczenia. Dla Ciebie, jako kredytobiorcy, jest to bardzo korzystne, ponieważ oznacza, że masz dwa niezależne roszczenia: jedno wobec banku o zwrot wpłaconych rat i opłat, a drugie wobec banku o zwrot kapitału, który otrzymałeś. Co ważne, bank nie może żądać od Ciebie odsetek od zwróconego kapitału.

Jak wygląda wzajemne rozliczenie? Bank zwraca raty, Ty oddajesz kapitał

Mechanizm wzajemnego rozliczenia jest prosty i klarowny:

- Ty zwracasz bankowi kwotę kapitału, którą pierwotnie otrzymałeś w złotówkach (bez żadnych odsetek).

- Bank zwraca Tobie wszystkie wpłacone raty kapitałowo-odsetkowe, a także wszelkie poniesione opłaty i prowizje związane z kredytem.

Czy bank może żądać wynagrodzenia za korzystanie z kapitału? (Stanowisko TSUE)

Zgodnie z prokonsumenckim stanowiskiem Trybunału Sprawiedliwości Unii Europejskiej oraz polskiego orzecznictwa wynikającego z "Teorii Dwóch Kondykcji", bank nie może żądać od Ciebie wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy. Zwrot kapitału następuje bez odsetek, co jest kluczowe dla korzystnego rozliczenia.

Kiedy odzyskasz swoje pieniądze i jak wygląda wykreślenie hipoteki?

Po uprawomocnieniu się wyroku i dokonaniu rozliczenia z bankiem, możesz spodziewać się zwrotu środków od banku. Po całkowitym uregulowaniu zobowiązań, możliwe jest również wykreślenie hipoteki z księgi wieczystej nieruchomości, co ostatecznie zwalnia Cię z wszelkich obciążeń związanych z kredytem.

Ugoda z bankiem: Czy to opłacalna alternatywa?

W obliczu trudności związanych z kredytem frankowym, banki często proponują swoim klientom ugody. Zanim jednak zdecydujesz się na takie rozwiązanie, warto dokładnie rozważyć jego opłacalność w porównaniu do drogi sądowej.

Jakie warunki ugody najczęściej proponują banki w 2025 roku?

Obecnie banki najczęściej proponują ugody polegające na przewalutowaniu kredytu na złote. Oznacza to, że umowa jest traktowana tak, jakby od początku była kredytem złotowym, z oprocentowaniem opartym o stawkę WIBOR. Choć może to wydawać się prostym rozwiązaniem, często wiąże się z mniej korzystnymi warunkami finansowymi niż unieważnienie umowy w sądzie.

Symulacja finansowa: Ile zyskasz na unieważnieniu, a ile na ugodzie?

Porównanie finansowe jasno pokazuje, że w zdecydowanej większości przypadków unieważnienie umowy w sądzie przynosi znacznie większe korzyści niż przyjęcie ugody bankowej. Droga sądowa pozwala na odzyskanie większej kwoty pieniędzy i uwolnienie się od wszelkich zobowiązań, podczas gdy ugoda często oznacza jedynie częściowe rozwiązanie problemu i mniejsze zyski.

Ukryte ryzyka ugody na co zwrócić uwagę przed jej podpisaniem?

Podpisanie ugody z bankiem wiąże się z pewnymi ukrytymi ryzykami, na które należy zwrócić szczególną uwagę:

- Zrzeczenie się roszczeń: Ugoda zazwyczaj oznacza, że zrzekasz się wszelkich dalszych roszczeń wobec banku związanych z tym kredytem.

- Brak możliwości późniejszego kwestionowania warunków: Po podpisaniu ugody, warunki umowy stają się ostateczne i nie można ich już podważać w sądzie.

- Potencjalnie mniej korzystne rozliczenie: Jak wspomniano, ugoda może oznaczać mniejsze odzyskanie środków w porównaniu do wygranej w sądzie.

- Konieczność spłaty kapitału bez odsetek: Nawet w ugodzie, bank może wymagać zwrotu kapitału, choć zazwyczaj bez odsetek, co jest lepsze niż w przypadku sporów, ale nadal stanowi obciążenie.

Przeczytaj również: Kiedy windykator Profi Credit zapuka? Twoje prawa i rady

Przedawnienie roszczeń i inne obawy frankowiczów

Wielu frankowiczów obawia się kwestii przedawnienia roszczeń, zarówno swoich, jak i banku. Zrozumienie tych mechanizmów jest kluczowe dla podjęcia świadomej decyzji.

Czy Twoje roszczenie może się przedawnić? Jak liczyć terminy?

Roszczenia kredytobiorców o zwrot nienależnie pobranych świadczeń (np. nadpłaconych rat) przedawniają się po upływie 6 lat. Kluczowe jest jednak to, że zgodnie z orzecznictwem TSUE, termin ten zaczyna biec od momentu, gdy konsument dowiedział się o nieuczciwym charakterze warunku w umowie. To znaczy, że świadomość abuzywności klauzul jest punktem wyjścia do liczenia biegu przedawnienia.

Jakie jest ryzyko, że roszczenie banku o zwrot kapitału się nie przedawniło?

Ryzyko przedawnienia roszczeń banku o zwrot kapitału jest znacznie mniejsze, niż mogłoby się wydawać. TSUE orzekł, że termin przedawnienia dla banku nie może rozpocząć biegu, zanim konsument nie dowie się o nieuczciwym charakterze warunku w umowie. Oznacza to, że bank nie może skutecznie dochodzić zwrotu kapitału, jeśli kredytobiorca nie miał świadomości wadliwości umowy. To zabezpieczenie znacząco zmniejsza ryzyko dla kredytobiorców.