Po spłaceniu kredytu czy pożyczki, wiele osób zastanawia się, jak długo informacje o tym zobowiązaniu pozostaną widoczne w Biurze Informacji Kredytowej (BIK). Zrozumienie zasad przetwarzania danych w BIK jest kluczowe, ponieważ wpływa na naszą przyszłą zdolność kredytową i możliwość uzyskania finansowania. W tym artykule wyjaśnię, jakie są rzeczywiste terminy widoczności danych po spłacie, rozróżniając sytuacje terminowe od tych z opóźnieniami, abyś mógł świadomie zarządzać swoją historią kredytową.

Dane w BIK po spłacie kredytu jak długo są widoczne i kiedy znikają?

- Po terminowej spłacie zobowiązania, dane stają się niewidoczne dla banków, chyba że wyrażono zgodę na ich dalsze przetwarzanie w celu budowania pozytywnej historii.

- Zgodę na przetwarzanie danych o terminowo spłaconym kredycie można w każdej chwili cofnąć, co przenosi dane do części statystycznej BIK.

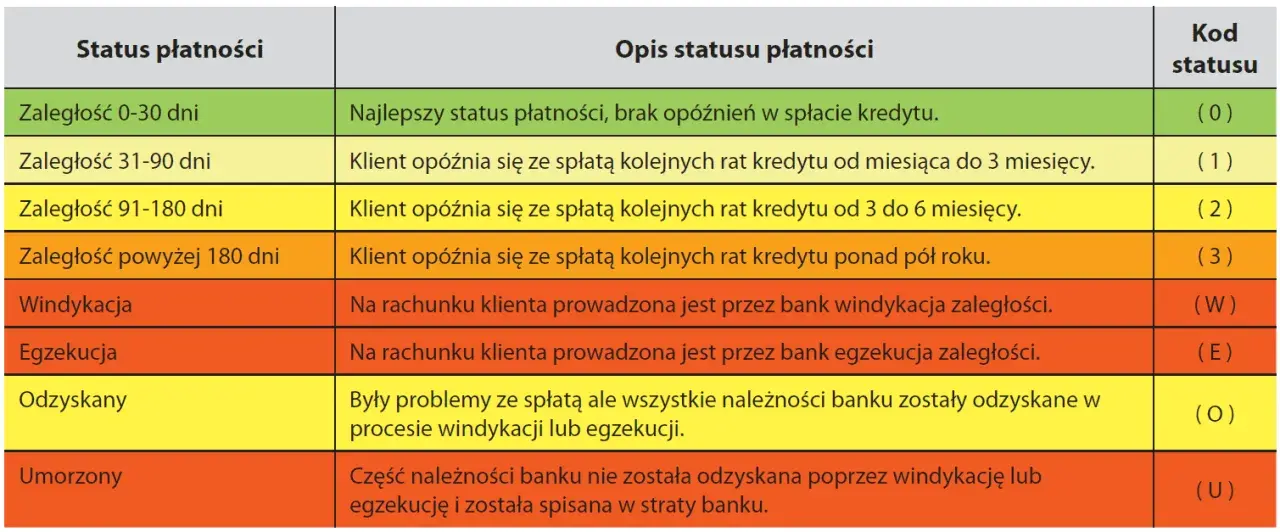

- Jeśli opóźnienie w spłacie przekroczyło 60 dni i upłynęło kolejne 30 dni od powiadomienia, dane są przetwarzane przez 5 lat od daty całkowitej spłaty zadłużenia.

- Po upływie ustawowych terminów lub cofnięciu zgody, dane trafiają do części statystycznej BIK, która nie jest dostępna dla banków oceniających zdolność kredytową.

- "Czyszczenie BIK" to potoczne określenie, które legalnie sprowadza się do cofnięcia zgody na przetwarzanie pozytywnych danych lub korekty błędów w raporcie.

Czym jest BIK i dlaczego Twoje dane tam trafiają?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia informacje o historii kredytowej konsumentów i przedsiębiorców. Jej głównym celem jest wspieranie sektora finansowego w procesie oceny ryzyka kredytowego. Kiedy bierzesz kredyt, pożyczkę czy nawet korzystasz z karty kredytowej, instytucja finansowa ma obowiązek (za Twoją zgodą) przekazywać dane o tym zobowiązaniu do BIK. Dotyczy to zarówno terminowej spłaty, jak i ewentualnych opóźnień. Dzięki temu banki i inne firmy pożyczkowe mogą sprawdzić Twoją wiarygodność i zdecydować, czy udzielić Ci kolejnego finansowania, a jeśli tak, to na jakich warunkach.

Spłata kredytu to nie koniec: Kiedy wpis znika z oczu banków?

Wiele osób błędnie zakłada, że całkowita spłata zobowiązania oznacza natychmiastowe zniknięcie wszelkich śladów po tym kredycie z systemu BIK. Niestety, rzeczywistość jest nieco bardziej złożona. To, jak długo i w jakiej formie dane o Twoim zobowiązaniu będą widoczne dla instytucji finansowych, zależy w dużej mierze od tego, czy spłata nastąpiła terminowo, czy też z opóźnieniem. Przyjrzyjmy się bliżej tym scenariuszom.

Spłata w terminie: Jak rzetelność buduje pozytywną historię

Dane znikają natychmiast? Prawda o "niewidoczności" wpisu

Jeśli terminowo spłaciłeś swoje zobowiązanie, to dobra wiadomość! Dane o tym kredycie lub pożyczce przestają być widoczne dla banków i innych instytucji finansowych oceniających Twoją zdolność kredytową. Nie oznacza to jednak, że są one natychmiast usuwane z systemu BIK. Zgodnie z prawem, instytucje finansowe mogą przetwarzać informacje o terminowo spłaconych zobowiązaniach przez okres do 5 lat od daty ich całkowitej spłaty, ale tylko wtedy, gdy wyraziłeś na to zgodę. Bez tej zgody, dane te stają się "niewidoczne" dla banków, ale nadal mogą być przechowywane w celach statystycznych.

Zgoda na przetwarzanie danych: Kiedy warto ją zostawić, a kiedy cofnąć?

Pozostawienie zgody na przetwarzanie danych o terminowo spłaconych zobowiązaniach ma swoje zalety. Buduje to pozytywną historię kredytową, która jest niezwykle cenna przy ubieganiu się o większe kredyty, takie jak hipoteczny. Bank widząc Twoją rzetelność w przeszłości, chętniej udzieli Ci finansowania w przyszłości. Z drugiej strony, jeśli nie planujesz w najbliższym czasie kolejnych zobowiązań kredytowych lub po prostu chcesz mieć pewność, że Twoje dane nie są już przetwarzane, możesz cofnąć zgodę. Pozwoli to na przeniesienie tych danych do części statystycznej BIK, która nie jest dostępna dla banków oceniających Twoją wiarygodność.

Krok po kroku: Jak skutecznie odwołać zgodę i przenieść dane do archiwum?

Cofnięcie zgody na przetwarzanie danych o terminowo spłaconym zobowiązaniu jest prostsze, niż mogłoby się wydawać. Pamiętaj, że wniosek ten należy złożyć nie w samym BIK, ale w instytucji finansowej, która udzieliła Ci kredytu lub pożyczki. Oto, jak to zrobić:

- Skontaktuj się z bankiem lub firmą pożyczkową, w której miałeś spłacone terminowo zobowiązanie.

- Złóż pisemny wniosek o cofnięcie zgody na przetwarzanie Twoich danych osobowych w celach marketingowych i budowania historii kredytowej po spłacie zobowiązania.

- Instytucja finansowa rozpatrzy Twój wniosek i, jeśli wszystko jest poprawne, przekaże informację do BIK.

- Twoje dane zostaną przeniesione do części statystycznej BIK, co oznacza, że przestaną być widoczne dla banków oceniających Twoją zdolność kredytową.

Opóźnienie w spłacie: Jak długo negatywny wpis wpływa na zdolność kredytową

Zasada 60 dni plus 30: Kluczowy moment dla Twojej historii w BIK

Sytuacja wygląda inaczej, gdy spłata zobowiązania nastąpiła z opóźnieniem. Aby dane o takim opóźnieniu mogły być przetwarzane w BIK przez okres 5 lat od daty spłaty, muszą zostać spełnione dwa kluczowe warunki. Po pierwsze, opóźnienie w spłacie musi przekroczyć 60 dni. Po drugie, od momentu, gdy instytucja finansowa poinformowała Cię o zamiarze przetwarzania tych danych bez Twojej zgody (zazwyczaj jest to wysyłane listem poleconym), musi upłynąć kolejne 30 dni. Dopiero po spełnieniu tych przesłanek, negatywny wpis może widnieć w BIK przez wskazany okres.

Nieuchronne 5 lat: Kiedy dane o problematycznym długu znikną z BIK?

Jeśli warunki opisane powyżej zostały spełnione, dane dotyczące Twojego problematycznego zobowiązania będą widoczne w BIK przez 5 lat od daty jego całkowitej spłaty. W tym okresie zgoda klienta na przetwarzanie tych danych nie ma już znaczenia instytucja finansowa ma prawo je przetwarzać. Po upływie tych 5 lat, dane te są automatycznie usuwane z części BIK dostępnej dla banków i przenoszone do bazy statystycznej. Należy podkreślić, że jest to standardowa procedura prawna i nie ma możliwości jej skrócenia bez podstawy prawnej.

Czy można przyspieszyć usunięcie negatywnego wpisu? Fakty i mity

Często pojawia się pytanie, czy można jakoś przyspieszyć usunięcie negatywnego wpisu z BIK. W większości przypadków odpowiedź brzmi: nie. Jedynym wyjątkiem jest sytuacja, gdy wpis jest wynikiem błędu popełnionego przez bank lub instytucję finansową, albo gdy dane są po prostu nieaktualne lub nieprawdziwe. W takich okolicznościach można złożyć reklamację i domagać się korekty lub usunięcia wpisu. Niestety, wiele firm oferujących "czyszczenie BIK" bazuje na tej niejasności, obiecując niemożliwe do spełnienia rezultaty i wprowadzając klientów w błąd.

Dwa oblicza BIK: Różnice między bazą operacyjną a statystyczną

Baza operacyjna: To tutaj banki oceniają Twoją wiarygodność

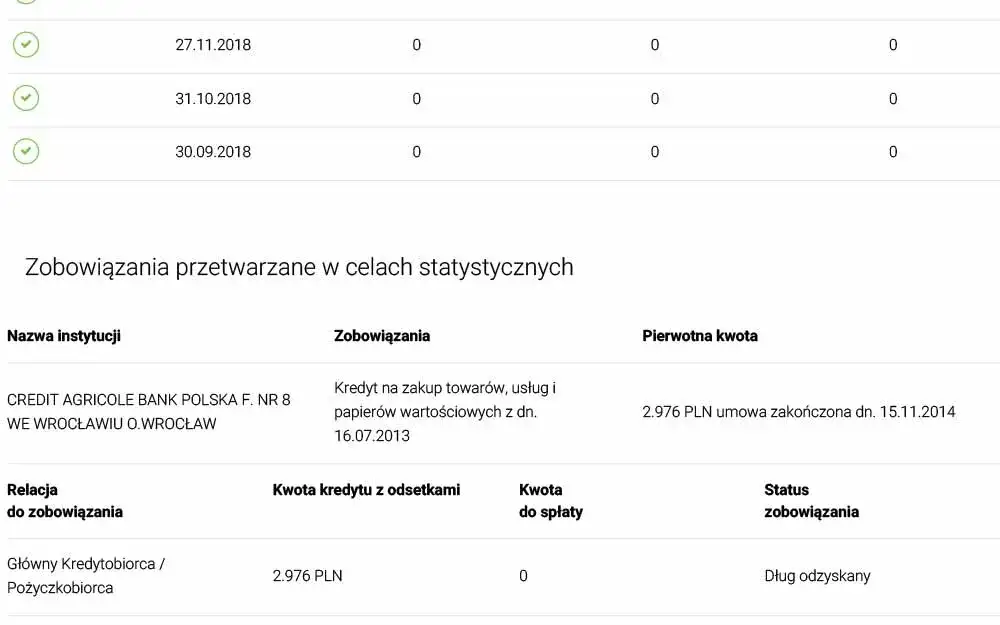

Baza operacyjna BIK to główny zbiór danych, do którego mają dostęp banki i inne instytucje finansowe w celu oceny Twojej zdolności kredytowej. Znajdują się tam informacje o wszystkich Twoich aktywnych i spłaconych zobowiązaniach, w tym o terminowości ich spłaty. To właśnie na podstawie danych z bazy operacyjnej banki decydują o przyznaniu kredytu, ustaleniu jego wysokości czy oprocentowania. Im lepsza historia w bazie operacyjnej, tym większe szanse na pozytywną decyzję kredytową.

Baza statystyczna: Co dzieje się z danymi po upływie 5 lat i dlaczego nie można ich usunąć?

Gdy dane o zobowiązaniu przestają być widoczne w bazie operacyjnej (po upływie 5 lat od spłaty problematycznego długu lub po cofnięciu zgody na przetwarzanie danych terminowo spłaconego kredytu), trafiają do bazy statystycznej BIK. Dane te są przetwarzane przez BIK dla celów statystycznych i analitycznych, zgodnie z przepisami Prawa bankowego. Ich głównym zadaniem jest tworzenie ogólnych analiz trendów rynkowych i ryzyka w sektorze finansowym. Co ważne, dane z bazy statystycznej nie są udostępniane bankom w celu oceny indywidualnej zdolności kredytowej klienta. Usunięcie danych z tej części bazy jest praktycznie niemożliwe, ponieważ służą one celom analitycznym i prawnym.

Czy banki mają dostęp do danych statystycznych?

Absolutnie nie. Banki nie mają dostępu do danych znajdujących się w bazie statystycznej BIK w celu oceny Twojej indywidualnej wiarygodności kredytowej. Ta część bazy służy wyłącznie celom analitycznym i statystycznym, a nie ocenie pojedynczych wniosków kredytowych.

Zarządzanie historią kredytową: Praktyczne porady i najczęstsze błędy

Jak samodzielnie sprawdzić swój raport BIK i co z niego wyczytać?

Regularne sprawdzanie swojego raportu BIK to podstawa świadomego zarządzania historią kredytową. Możesz uzyskać swój raport na stronie internetowej BIK, zazwyczaj po uprzedniej weryfikacji tożsamości. Analizując raport, zwróć uwagę na poprawność danych osobowych, aktualność informacji o zobowiązaniach, ich status (aktywne, spłacone, zadłużone) oraz daty. Wszelkie nieścisłości lub błędy należy niezwłocznie zgłaszać.

Błąd w raporcie? Procedura reklamacyjna i korygowanie nieprawidłowych danych

Jeśli zauważysz błąd w swoim raporcie BIK, nie panikuj. Procedura reklamacyjna jest jasna:

- Zidentyfikuj błąd i zbierz dowody (np. potwierdzenia spłaty, wyciągi z konta).

- Skontaktuj się z instytucją finansową, która przekazała błędne dane do BIK. To ona jest odpowiedzialna za poprawienie informacji.

- Złóż pisemną reklamację, opisując problem i załączając zebrane dowody.

- Instytucja finansowa ma obowiązek rozpatrzyć Twoją reklamację i w przypadku jej zasadności, dokonać korekty danych w BIK.

Pułapka "czyszczenia BIK": Na co uważać, korzystając z usług pośredników?

Uważaj na firmy, które oferują "cudowne" wyczyszczenie BIK z negatywnych wpisów. Często ich obietnice są nierealne, a usługi nielegalne lub nieskuteczne. Prawdziwe "czyszczenie BIK" w legalnym sensie sprowadza się do cofnięcia zgody na przetwarzanie danych o terminowo spłaconych zobowiązaniach lub do skorygowania błędów w danych. Jeśli wpis jest prawdziwy i dotyczy opóźnienia w spłacie, to musi pozostać w BIK przez ustawowy okres 5 lat. Korzystanie z usług niepewnych pośredników może narazić Cię na straty finansowe i nie przynieść oczekiwanych rezultatów.

Należy pamiętać, że nikt nie jest w stanie "wyczyścić" BIK z prawdziwych, negatywnych wpisów przed upływem ustawowego terminu 5 lat, chyba że są one wynikiem błędu. Usługi obiecujące takie cuda często są pułapką.

Przeczytaj również: Czy Novum sprawdza BIK? Dowiedz się, jakie masz szanse na pożyczkę

Twoja historia kredytowa w Twoich rękach: Kluczowe zasady

Krótka ściągawka: Terminy przechowywania danych w pigułce

| Scenariusz spłaty | Termin widoczności danych w BIK |

|---|---|

| Spłata terminowa | Dane stają się niewidoczne dla banków, chyba że klient wyraził zgodę na ich dalsze przetwarzanie (do 5 lat od spłaty). Zgodę można cofnąć w każdej chwili, co przenosi dane do bazy statystycznej. |

| Spłata z opóźnieniem (powyżej 60 dni, po powiadomieniu) | Dane widoczne przez 5 lat od daty całkowitej spłaty zadłużenia. Po tym okresie trafiają do bazy statystycznej. |

Proaktywne działanie kluczem do sukcesu: Jak świadomie budować pozytywny wizerunek finansowy?

- Regularnie sprawdzaj swój raport BIK.

- Terminowo spłacaj wszystkie swoje zobowiązania.

- Świadomie decyduj o udzielaniu zgód na przetwarzanie danych.

- W przypadku wykrycia błędów, niezwłocznie zgłaszaj reklamacje.