W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się zrozumienie własnej historii kredytowej. Biuro Informacji Kredytowej (BIK) to centralne miejsce, w którym gromadzone są dane o naszych zobowiązaniach finansowych, a ich znajomość jest absolutną podstawą odpowiedzialnego zarządzania budżetem. W tym przewodniku pokażę Ci krok po kroku, jak sprawdzić BIK, zrozumieć swój raport i wykorzystać tę wiedzę na swoją korzyść.

Jak sprawdzić BIK krok po kroku? Kompletny przewodnik po Twojej historii kredytowej

- Dostęp do danych w BIK uzyskasz, zakładając konto na portalu bik.pl i weryfikując tożsamość (np. przelewem 1 zł lub mObywatelem).

- Możesz zamówić płatny Raport BIK (ok. 54-59 zł), który zawiera scoring i szczegółową historię, lub bezpłatną "Kopię Danych" (raz na 6 miesięcy, bez scoringu).

- Raport BIK zawiera dane o Twoich zobowiązaniach, ocenie punktowej (scoringu), wskaźnikach płatniczych oraz zapytaniach kredytowych.

- Regularne sprawdzanie BIK pozwala kontrolować finanse, przygotować się do wniosku kredytowego i chronić przed wyłudzeniami.

- Błędy w raporcie można korygować, zgłaszając je do instytucji, która przekazała dane, a mit "czyszczenia BIK" dotyczy głównie korekty błędów, nie usuwania prawdziwych negatywnych wpisów.

Dlaczego historia w BIK jest kluczowa dla Twoich finansów?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia dane o historii kredytowej zarówno osób fizycznych, jak i przedsiębiorstw. Co ważne, BIK zbiera informacje nie tylko o problemach ze spłatą, ale również, a nawet przede wszystkim, o terminowo regulowanych zobowiązaniach. Banki i inne instytucje finansowe traktują raport BIK jako podstawowe narzędzie do oceny wiarygodności finansowej klienta przed podjęciem decyzji o udzieleniu kredytu czy pożyczki. To właśnie tam szukają potwierdzenia, czy jesteś rzetelnym płatnikiem.

Posiadanie pozytywnej historii kredytowej, czyli regularne i terminowe spłacanie wszelkich zobowiązań, jest jak budowanie solidnego fundamentu dla Twoich finansów. To sygnał dla banków, że jesteś odpowiedzialnym kredytobiorcą, co znacząco zwiększa Twoje szanse na uzyskanie kredytu, a często także na wynegocjowanie korzystniejszych warunków, takich jak niższe oprocentowanie czy dłuższy okres spłaty. Warto o tym pamiętać, bo każdy terminowo spłacony kredyt to punkt dla Twojej wiarygodności.

Sprawdzenie raportu BIK to nie tylko formalność przed złożeniem wniosku o kredyt. To narzędzie, które każdy z nas powinien regularnie wykorzystywać. Oto kluczowe sytuacje, w których wgląd w BIK jest absolutną koniecznością:

- Przygotowanie do wniosku o kredyt: Zanim złożysz wniosek o kredyt hipoteczny, samochodowy czy gotówkowy, sprawdź BIK. Pozwoli Ci to ocenić swoje szanse i ewentualnie skorygować błędy.

- Kontrola własnych finansów: Regularne monitorowanie historii kredytowej pomaga śledzić swoje zobowiązania i unikać nieprzyjemnych niespodzianek.

- Weryfikacja poprawności danych: Błędy się zdarzają. Sprawdzając raport, możesz upewnić się, że wszystkie informacje są aktualne i prawidłowe.

- Ochrona przed wyłudzeniami: Jeśli ktoś zaciągnął kredyt na Twoje dane, raport BIK będzie pierwszym miejscem, gdzie to zauważysz.

Jak sprawdzić BIK krok po kroku? Kompletny przewodnik online

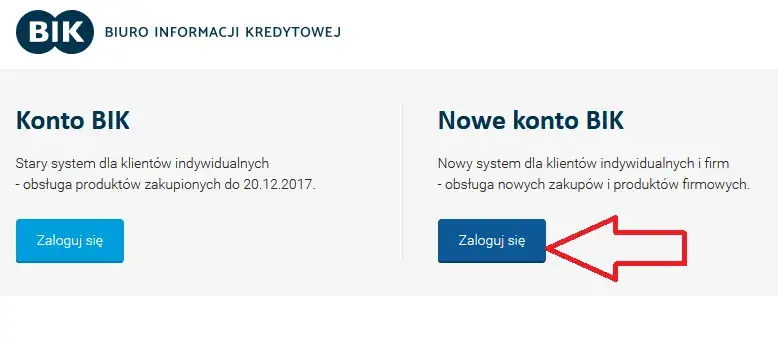

Dostęp do swojej historii kredytowej w BIK jest prostszy, niż mogłoby się wydawać. Cały proces można przeprowadzić online, wygodnie z domu. Oto szczegółowa instrukcja, jak założyć konto na portalu bik.pl i uzyskać dostęp do swoich danych:

- Wejdź na stronę bik.pl: Otwórz przeglądarkę internetową i wpisz adres www.bik.pl. Upewnij się, że jesteś na oficjalnej stronie Biura Informacji Kredytowej.

- Rozpocznij rejestrację: Na stronie głównej znajdź przycisk "Zarejestruj się" lub "Załóż konto" i kliknij go.

- Wypełnij formularz rejestracyjny: Zostaniesz poproszony o podanie podstawowych danych osobowych, takich jak imię, nazwisko, numer PESEL, adres e-mail, numer telefonu oraz adres zamieszkania. Upewnij się, że wszystkie dane są wpisane poprawnie i zgodnie z dokumentami tożsamości.

- Ustaw login i hasło: Wybierz unikalny login oraz silne hasło, które będzie spełniało wymogi bezpieczeństwa (zazwyczaj zawiera duże i małe litery, cyfry oraz znaki specjalne).

- Zaakceptuj regulaminy: Przeczytaj i zaakceptuj regulamin świadczenia usług oraz politykę prywatności.

Po wypełnieniu formularza rejestracyjnego, kolejnym krokiem jest weryfikacja Twojej tożsamości. Jest to kluczowy element, który zapewnia bezpieczeństwo Twoich danych i potwierdza, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do historii kredytowej. Najpopularniejsze i najszybsze metody weryfikacji to:

- Przelew weryfikacyjny na 1 zł: Zostaniesz poproszony o wykonanie przelewu na symboliczną kwotę 1 zł z Twojego konta bankowego. Ważne, aby dane właściciela konta zgadzały się z danymi podanymi w formularzu rejestracyjnym. Po zaksięgowaniu przelewu (zazwyczaj trwa to kilka minut w dni robocze), Twoja tożsamość zostanie potwierdzona.

- Weryfikacja przez aplikację mObywatel: Jeśli posiadasz aplikację mObywatel i aktywny profil zaufany, możesz skorzystać z tej opcji. Jest to szybka i bezpieczna metoda, która nie wymaga wykonywania przelewu.

Po pomyślnej weryfikacji tożsamości możesz już zalogować się na swoje konto BIK. W panelu użytkownika znajdziesz opcję "Zamów raport BIK". Będziesz mógł wybrać interesującą Cię opcję pojedynczy raport lub jeden z dostępnych pakietów. Po dokonaniu płatności (o czym więcej za chwilę), raport będzie dostępny do pobrania w formacie PDF. Zazwyczaj jest to kwestia kilku minut, a dokument czeka na Ciebie w sekcji "Moje raporty" lub podobnej.

Raport BIK: Płatny czy darmowy? Który wybrać i dlaczego?

Wielu z nas zastanawia się, czy warto płacić za raport BIK, skoro istnieje możliwość uzyskania darmowej kopii danych. Odpowiedź nie jest jednoznaczna i zależy w dużej mierze od Twoich aktualnych potrzeb. Istnieją dwie główne formy dostępu do informacji z BIK: płatny, kompleksowy Raport BIK oraz darmowa "Kopia Danych". Przyjrzyjmy się im bliżej, abyś mógł podjąć świadomą decyzję.

Pełny raport BIK: Co dokładnie kupujesz za kilkadziesiąt złotych?

Płatny Raport BIK to najbardziej szczegółowe i kompleksowe źródło informacji o Twojej historii kredytowej. To właśnie on jest najczęściej rekomendowany, gdy przygotowujesz się do złożenia wniosku o kredyt lub chcesz dogłębnie przeanalizować swoją sytuację finansową. Oto kluczowe elementy, które znajdziesz w pełnym raporcie BIK:

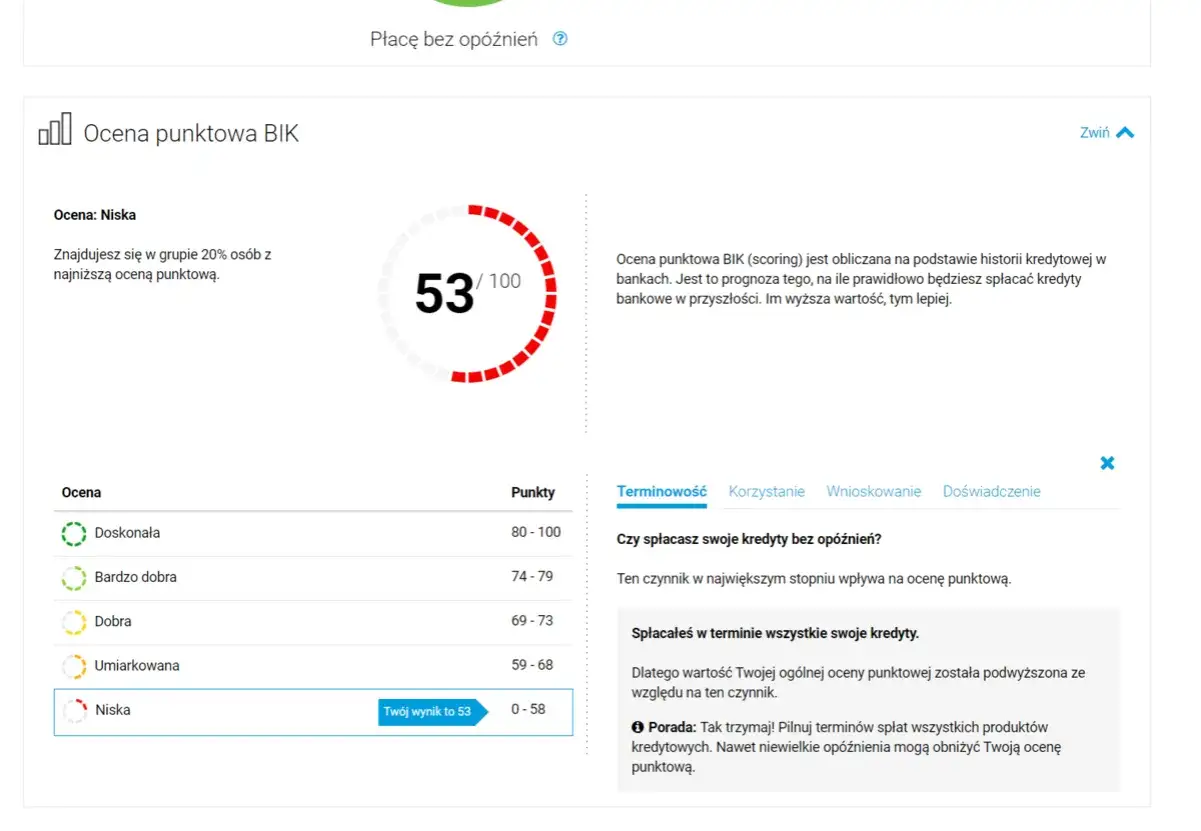

- Ocena punktowa (scoring BIK): To najważniejszy element, przedstawiony w skali od 1 do 100. Wskazuje on na Twoją wiarygodność kredytową i jest kluczowy dla banków.

- Szczegółowa historia zobowiązań: Znajdziesz tu informacje o wszystkich Twoich aktywnych i spłaconych kredytach, pożyczkach, limitach na kartach kredytowych i zakupach ratalnych. Raport zawiera daty zaciągnięcia, kwoty, terminy spłat oraz informacje o ewentualnych opóźnieniach.

- Wskaźniki sytuacji płatniczej: Graficzne przedstawienie (np. w postaci kolorowych wskaźników) informujące o terminowości spłat i ewentualnych zaległościach.

- Informacje z BIG InfoMonitor: Raport BIK często zawiera również dane z Biura Informacji Gospodarczej InfoMonitor, dotyczące Twoich ewentualnych zaległości pozakredytowych (np. niezapłacone rachunki za telefon, czynsz, alimenty).

- Zapytania kredytowe: Lista wszystkich instytucji, które w ostatnim czasie sprawdzały Twoją historię kredytową.

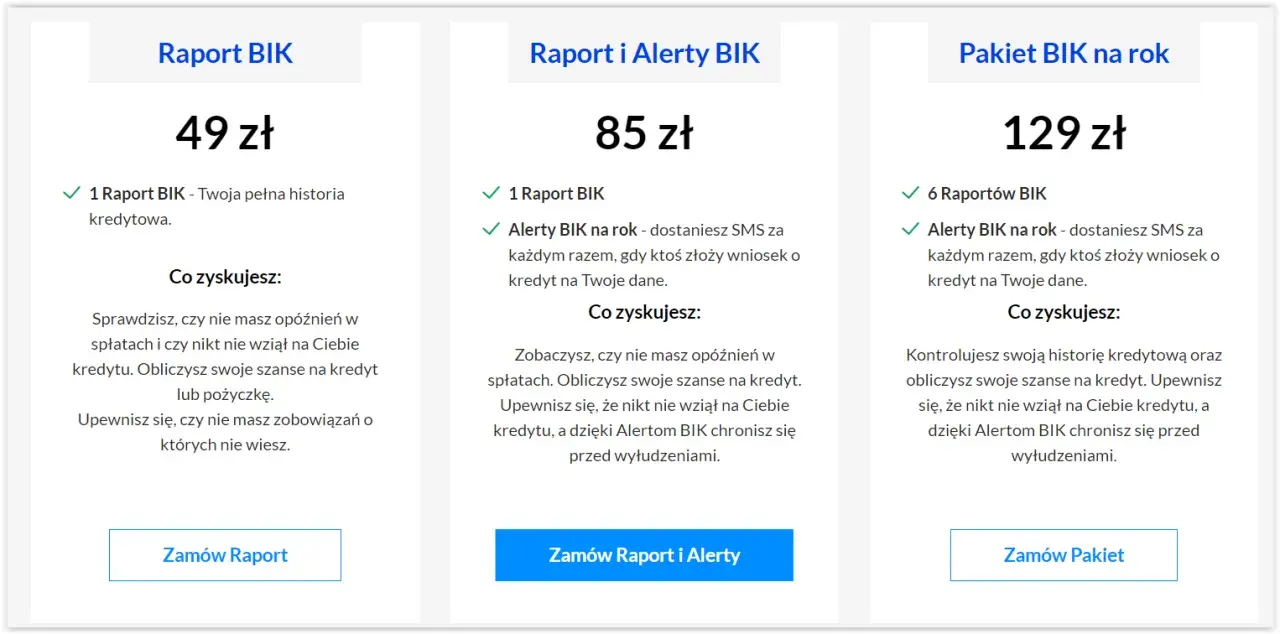

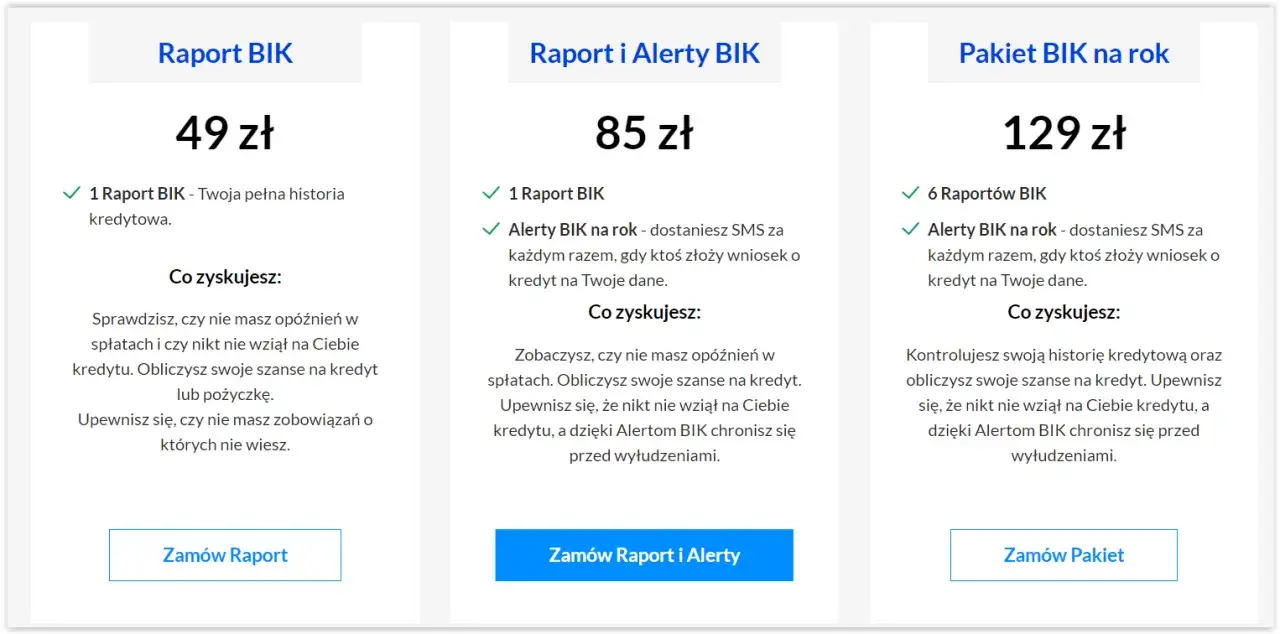

Aktualny cennik raportów BIK kształtuje się następująco:

- Pojedynczy Raport BIK: Koszt to zazwyczaj około 54-59 zł. Jest to dobra opcja, jeśli potrzebujesz jednorazowego wglądu w swoje dane.

- Pakiety roczne: BIK oferuje również pakiety, które są bardziej opłacalne przy regularnym monitorowaniu. Przykładowo, możesz znaleźć pakiet za około 139 zł, który zawiera 6 raportów BIK oraz Alerty BIK na cały rok. Bardziej rozbudowane pakiety, oferujące nielimitowaną liczbę raportów i Alerty BIK, mogą kosztować w granicach 239 zł rocznie.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi i obniżyć ratę?

Darmowa "Kopia Danych" z BIK: Jak ją uzyskać i co zawiera?

Zgodnie z Rozporządzeniem Ogólnym o Ochronie Danych Osobowych (RODO), każdy obywatel ma prawo do uzyskania bezpłatnej "kopii danych" przetwarzanych na jego temat raz na 6 miesięcy. To bardzo ważna opcja, która pozwala na podstawową kontrolę swojej historii kredytowej bez ponoszenia kosztów. Wniosek o taką kopię danych składasz po zalogowaniu na swoje konto BIK. Należy jednak pamiętać, że czas oczekiwania na darmową kopię może wynieść do 30 dni, co jest istotną różnicą w porównaniu do płatnego raportu, który jest dostępny niemal natychmiast.

Choć darmowa "Kopia Danych" jest cennym narzędziem, warto znać jej kluczowe różnice w porównaniu do płatnego Raportu BIK:

- Brak scoringu BIK: Najważniejszą różnicą jest brak oceny punktowej. Darmowa kopia nie zawiera informacji o Twoim scoringu, który jest kluczowy dla banków.

- Mniej szczegółowe dane: Chociaż kopia danych zawiera informacje o Twoich zobowiązaniach, może być mniej szczegółowa niż pełny raport, zwłaszcza w zakresie analizy opóźnień czy wskaźników płatniczych.

- Brak danych z BIG InfoMonitor: Darmowa kopia zazwyczaj nie zawiera informacji o pozakredytowych zaległościach z BIG InfoMonitor.

- Dłuższy czas oczekiwania: Jak wspomniałem, na darmową kopię danych możesz czekać do 30 dni, co wyklucza jej użycie w nagłych sytuacjach.

Jak czytać i rozumieć raport BIK? Odszyfruj dane jak ekspert

Otrzymanie raportu BIK to dopiero początek. Prawdziwą wartość zyskuje się, gdy potrafimy go poprawnie zinterpretować. Kluczowym elementem, który od razu rzuca się w oczy, jest ocena punktowa, czyli scoring BIK. Jest ona przedstawiana w skali od 1 do 100 punktów i stanowi syntetyczną ocenę Twojej wiarygodności kredytowej. Im wyższy scoring, tym lepiej oznacza to, że jesteś postrzegany jako rzetelny i nisko ryzykowny klient. Niski wynik może sygnalizować bankom potencjalne problemy ze spłatą i skutkować odmową udzielenia kredytu lub mniej korzystnymi warunkami. Banki w dużej mierze opierają swoje decyzje właśnie na tej ocenie.

Raport BIK często zawiera również kolorowe wskaźniki, które w prosty sposób sygnalizują stan Twoich zobowiązań. Ich interpretacja jest intuicyjna:

- Zielony kolor: To najlepszy sygnał. Oznacza terminowe spłaty i brak jakichkolwiek opóźnień. To buduje pozytywną historię i zwiększa Twoje szanse na kredyt.

- Pomarańczowy kolor: Może wskazywać na drobne opóźnienia w spłacie, które nie są jeszcze bardzo poważne, ale wymagają uwagi. Banki mogą na to zwrócić uwagę.

- Czerwony kolor: To sygnał alarmowy. Oznacza poważne i długotrwałe opóźnienia w spłacie zobowiązań. Taki wpis może skutecznie zablokować możliwość uzyskania nowego kredytu.

Sekcja dotycząca historii zobowiązań to serce raportu BIK. Znajdziesz tam szczegółowe informacje o każdym kredycie, pożyczce czy karcie kredytowej zarówno tych aktywnych, jak i już spłaconych. Banki analizują tę sekcję bardzo dokładnie. Kluczowe jest dla nich, czy terminowo spłacasz swoje raty. Regularność i brak opóźnień budują Twoją wiarygodność. Nawet niewielkie, kilkudniowe opóźnienia mogą być odnotowane i, w zależności od polityki banku, mogą mieć negatywny wpływ na ocenę Twojej zdolności kredytowej.

W raporcie BIK znajdziesz także sekcję zapytań kredytowych. Są to informacje o tym, które instytucje finansowe sprawdzały Twoją historię kredytową. Rozróżniamy dwa typy zapytań:

- Zapytania twarde: To te, które pojawiają się, gdy składasz wniosek o konkretny produkt kredytowy (np. kredyt gotówkowy, hipoteczny). Każde takie zapytanie jest widoczne dla innych banków. Zbyt duża liczba zapytań twardych w krótkim czasie (np. kilka wniosków o kredyt w ciągu miesiąca) może być interpretowana jako sygnał desperacji finansowej i negatywnie wpłynąć na Twoją zdolność kredytową.

- Zapytania miękkie: To zapytania, które banki wykonują w celach marketingowych lub w ramach monitorowania Twojej sytuacji (np. oferując Ci pre-aprobowny kredyt). Nie wpływają one negatywnie na Twój scoring i nie są widoczne dla innych instytucji jako sygnał o poszukiwaniu kredytu.

Błędy w raporcie BIK? Sprawdź, jak je skorygować

Chociaż systemy BIK są zaawansowane, błędy się zdarzają. Nikt nie jest idealny, a pomyłki w raportach kredytowych mogą mieć poważne konsekwencje dla Twoich finansów. Dlatego tak ważne jest regularne sprawdzanie swojego raportu BIK. Oto najczęstsze pomyłki, które mogą się w nim pojawić:

- Nieaktualne dane: Na przykład kredyt, który został już spłacony, nadal figuruje jako aktywny, lub dane o spłacie nie zostały zaktualizowane.

- Błędne kwoty: Nieprawidłowo wpisana kwota zadłużenia lub rata.

- Zobowiązania, których nie zaciągnięto: To najpoważniejszy błąd, mogący świadczyć o próbie wyłudzenia kredytu na Twoje dane.

- Błędne dane osobowe: Literówki w imieniu, nazwisku czy adresie.

Jeśli zauważysz błąd w swoim raporcie BIK, nie panikuj. Istnieje jasno określona procedura reklamacji, którą należy zastosować:

- Zidentyfikuj błąd: Dokładnie wskaż, które informacje w raporcie są nieprawidłowe.

- Skontaktuj się z instytucją finansową: Pamiętaj, że BIK jest jedynie administratorem danych. To instytucja finansowa (bank, SKOK, firma pożyczkowa), która przekazała nieprawidłowe informacje, jest odpowiedzialna za ich korektę. Złóż pisemną reklamację do tej instytucji, przedstawiając dowody na to, że dane są błędne (np. potwierdzenie spłaty kredytu).

- Monitoruj status reklamacji: Instytucja finansowa ma obowiązek rozpatrzyć Twoją reklamację w określonym terminie (zazwyczaj 30 dni). Po pozytywnym rozpatrzeniu, to ona przekaże skorygowane dane do BIK.

- Sprawdź raport ponownie: Po upływie kilku tygodni zamów kolejny raport BIK, aby upewnić się, że błąd został skutecznie usunięty.

"Nie ma czegoś takiego jak 'czyszczenie BIK' w sensie usuwania prawdziwych, negatywnych wpisów o opóźnieniach powyżej 60 dni przed upływem 5 lat od spłaty zobowiązania. Można jedynie korygować dane błędne lub nieaktualne."

Wokół "czyszczenia BIK" narosło wiele mitów, często podsycanych przez firmy oferujące płatne usługi w tym zakresie. Muszę to jasno powiedzieć: nie da się "wyczyścić" BIK z prawdziwych, negatywnych wpisów, zwłaszcza tych dotyczących opóźnień w spłacie zobowiązań powyżej 60 dni, zanim upłynie 5 lat od ich całkowitej spłaty. Takie informacje są przechowywane w BIK zgodnie z prawem i służą ochronie rynku finansowego. Co zatem można zrobić? Możesz wnioskować o korektę danych, które są ewidentnie błędne lub nieaktualne, co jest Twoim prawem. Możliwe jest także cofnięcie zgody na przetwarzanie danych o kredycie, który został terminowo spłacony, jednak zazwyczaj nie jest to korzystne, ponieważ pozytywne wpisy budują Twoją wiarygodność. Zawsze ostrzegam przed firmami, które obiecują "cudowne czyszczenie BIK" za opłatą często oferują one usługi, które możesz wykonać samodzielnie i bezpłatnie, lub po prostu wprowadzają w błąd.

Sprawdziłeś BIK i co dalej? Wykorzystaj tę wiedzę w praktyce

Wiedza o Twojej historii kredytowej to potężne narzędzie. Jeśli Twój raport BIK wskazuje na wysoki scoring i pozytywną historię, masz solidny atut w ręku. Wysoki scoring BIK przekłada się bezpośrednio na lepsze warunki kredytowe banki chętniej udzielają kredytów osobom o niskim ryzyku, oferując im niższe oprocentowanie, większe kwoty i szybsze decyzje. Możesz wykorzystać tę wiedzę w negocjacjach z bankiem, argumentując swoją wiarygodność i domagając się korzystniejszych warunków. To Twoja karta przetargowa, która może zaoszczędzić Ci sporo pieniędzy na przestrzeni lat.

Co jednak zrobić, gdy raport BIK nie wygląda tak różowo, jakbyś sobie tego życzył? Jeśli wskazuje na problemy finansowe, takie jak opóźnienia w spłacie czy niski scoring, nadszedł czas na konkretne działania:

- Skontaktuj się z wierzycielem: Jeśli masz zaległości, nie unikaj kontaktu z bankiem czy firmą pożyczkową. Często możliwe jest wynegocjowanie restrukturyzacji zadłużenia, rozłożenia go na dogodniejsze raty lub zawieszenia spłat.

- Buduj pozytywną historię: Jeśli nie masz jeszcze żadnych kredytów, rozważ zaciągnięcie niewielkiej pożyczki lub karty kredytowej i sumiennie ją spłacaj. To buduje Twoją wiarygodność od podstaw.

- Spłacaj terminowo: Absolutną podstawą jest terminowe regulowanie wszystkich zobowiązań nie tylko kredytów, ale także rachunków za telefon, internet czy czynsz.

- Ogranicz liczbę zapytań: Unikaj składania wielu wniosków kredytowych w krótkim czasie. Zamiast tego, najpierw sprawdź swój BIK i dopiero potem aplikuj o kredyt.

Na koniec chciałbym wspomnieć o Alertach BIK. To usługa, którą osobiście uważam za niezwykle cenną w dzisiejszych czasach. Alerty BIK to system powiadomień SMS lub e-mail, który informuje Cię natychmiast, gdy w BIK pojawi się zapytanie o Twoje dane kredytowe lub gdy nastąpi zmiana w Twojej historii zobowiązań. Dlaczego to takie ważne? Przede wszystkim, to doskonałe narzędzie ochrony przed wyłudzeniem kredytu na Twoje dane. Jeśli ktoś spróbuje wziąć kredyt na Twoje nazwisko, Alert BIK poinformuje Cię o tym od razu, dając Ci czas na reakcję i zablokowanie potencjalnego oszustwa. W kontekście rosnącej liczby cyberataków i kradzieży tożsamości, Alerty BIK stanowią dodatkową warstwę bezpieczeństwa dla Twoich finansów.