Posiadacze kredytów hipotecznych we frankach szwajcarskich w mBanku stają przed kluczowymi decyzjami dotyczącymi sposobu spłaty i optymalizacji zobowiązania. Ten praktyczny przewodnik krok po kroku przedstawi dostępne opcje, porówna koszty i wskaże, jak skorzystać z dostępnego wsparcia, aby podjąć najlepszą decyzję finansową dla Twojego kredytu frankowego.

Jako posiadacz kredytu we frankach w mBanku, masz dwie główne ścieżki spłaty: tradycyjną w złotówkach (PLN) lub bezpośrednio w walucie kredytu, czyli we frankach szwajcarskich (CHF). Zanim podejmiesz jakąkolwiek decyzję, niezwykle ważne jest, abyś dokładnie przeanalizował swoją umowę kredytową. Szczególną uwagę zwróć na zapisy dotyczące tak zwanego spreadu walutowego oraz na to, jaki rachunek jest wskazany do spłaty rat. Te pozornie techniczne szczegóły mają ogromny wpływ na realny koszt Twojego kredytu.

Spłata w złotówkach (PLN): wygoda, która kosztuje

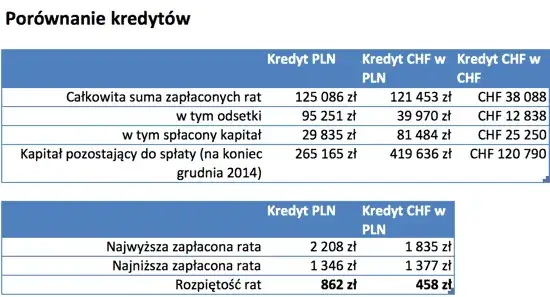

Domyślnym sposobem spłaty kredytu frankowego w mBanku jest automatyczne pobieranie środków z Twojego konta złotówkowego. Proces ten wygląda następująco: bank pobiera ratę w PLN, a następnie przelicza ją na CHF po swoim wewnętrznym kursie sprzedaży. Ten kurs jest ustalany przez bank i zazwyczaj zawiera w sobie tzw. spread walutowy czyli różnicę między kursem kupna i sprzedaży waluty. To właśnie ten spread stanowi ukryty koszt, który ponosisz, spłacając kredyt w złotówkach.

Ile realnie tracisz na tym bankowym spreadzie? Chociaż mBank deklaruje obniżenie swoich spreadów, w praktyce kursy oferowane przez zewnętrzne kantory internetowe są niemal zawsze korzystniejsze. Oznacza to, że spłacając ratę w PLN, przepłacasz za walutę, którą bank następnie wykorzystuje do pokrycia Twojego zobowiązania w CHF. Ta różnica, choć może wydawać się niewielka przy pojedynczej racie, w skali całego kredytu może oznaczać znaczną kwotę do stracenia.

Podsumowując, spłata w PLN oferuje przede wszystkim wygodę nie musisz martwić się o zakup waluty czy posiadanie konta walutowego. Jest to rozwiązanie bezobsługowe. Niestety, ta wygoda ma swoją cenę, którą jest wyższy koszt kredytu wynikający z niekorzystnego kursu wymiany walut stosowanego przez bank.

- Plusy: Wygoda, brak konieczności samodzielnego zakupu waluty, brak potrzeby posiadania konta walutowego.

- Minusy: Wyższy koszt kredytu z powodu bankowego spreadu walutowego, mniejsza kontrola nad kursem wymiany.

Spłata bezpośrednio we frankach (CHF): Twoja droga do realnych oszczędności

Spłata kredytu bezpośrednio we frankach szwajcarskich jest niemal zawsze tańszym rozwiązaniem niż spłata w PLN. Kluczem do oszczędności jest tutaj możliwość uniknięcia bankowego spreadu walutowego. Kupując franki w zewnętrznym kantorze internetowym po korzystniejszym kursie, a następnie zasilając nimi swoje konto walutowe w mBanku, możesz znacząco obniżyć koszt każdej raty. To prosta matematyka: im korzystniejszy kurs zakupu CHF, tym mniej płacisz za swoją ratę kredytową.

Aby przejść na spłatę bezpośrednio w CHF, musisz wykonać kilka kroków:

- Złóż dyspozycję zmiany sposobu spłaty: Zaloguj się do serwisu transakcyjnego mBanku. W sekcji dotyczącej Twojego kredytu hipotecznego poszukaj opcji zmiany sposobu spłaty lub dyspozycji dotyczącej waluty spłaty. Wybierz opcję spłaty bezpośrednio w CHF.

- Potwierdź zmianę: Postępuj zgodnie z instrukcjami na ekranie, aby potwierdzić zmianę. Bank może wymagać dodatkowego potwierdzenia, np. kodem SMS.

- Upewnij się, że masz konto walutowe: Jeśli jeszcze go nie posiadasz, będziesz musiał je założyć.

- Zapewnij środki na koncie walutowym: Przed terminem każdej raty upewnij się, że na Twoim koncie walutowym w CHF znajdują się wystarczające środki do jej pokrycia.

Zakładanie i zasilanie konta walutowego w CHF w mBanku jest zazwyczaj prostym procesem:

- Załóż konto walutowe: Zaloguj się do bankowości internetowej mBanku. Przejdź do sekcji otwierania nowych produktów lub kont. Wybierz opcję założenia konta walutowego w CHF.

-

Zasil konto: Po otwarciu konta walutowego, musisz na nie przelać środki. Możesz to zrobić na kilka sposobów:

- Przelew z Twojego konta złotówkowego w mBanku (bank dokona przewalutowania po swoim kursie).

- Przelew z innego banku w PLN, który następnie zostanie przewalutowany.

- Najkorzystniej: Zakup CHF w zewnętrznym kantorze internetowym i zlecenie przelewu środków bezpośrednio na Twoje konto walutowe w mBanku.

- Ustaw zlecenia stałe (opcjonalnie): Jeśli chcesz zautomatyzować proces, możesz ustawić zlecenie stałe na zakup waluty w kantorze internetowym lub przelew z konta złotówkowego, pamiętając o kursach wymiany.

Gdzie najtaniej kupić franki szwajcarskie? Oto porównanie:

| Miejsce zakupu | Zalety i wady |

|---|---|

| Kantory internetowe |

Zalety: Zazwyczaj oferują znacznie korzystniejsze kursy wymiany niż banki, szybkie przelewy, łatwość obsługi online. Wady: Wymagają założenia konta w danym kantorze, konieczność śledzenia kursów i samodzielnego zakupu. |

| mBank (bankowy kantor/spread) |

Zalety: Wygoda, integracja z kontem bankowym, potencjalnie prostsza procedura dla osób niechcących korzystać z zewnętrznych usług. Wady: Zazwyczaj mniej korzystny kurs wymiany (wyższy spread) w porównaniu do kantorów internetowych, co generuje dodatkowe koszty. |

Nadpłata kredytu frankowego w mBanku: skróć okres lub obniż ratę

Nadpłacanie kredytu frankowego, zwłaszcza gdy masz możliwość zakupu CHF po korzystnym kursie, może być bardzo opłacalne. Największy sens finansowy ma to wtedy, gdy kurs franka szwajcarskiego jest relatywnie niski. Nadpłacając kredyt w CHF, efektywnie spłacasz go po niższej cenie, co przekłada się na szybsze zmniejszenie zadłużenia i mniejsze odsetki w przyszłości.

Skuteczna nadpłata kredytu frankowego przez system transakcyjny mBanku jest podobna do procedury dla kredytów w PLN:

- Zaloguj się do serwisu transakcyjnego mBanku.

- Znajdź swój kredyt hipoteczny.

- Wybierz opcję "Nadpłata" lub "Wcześniejsza spłata".

- Określ kwotę nadpłaty: Upewnij się, że masz na koncie walutowym odpowiednią kwotę CHF do nadpłaty.

- Wybierz sposób wykorzystania nadpłaty: Tutaj pojawiają się dwie kluczowe opcje.

Po dokonaniu nadpłaty, mBank zazwyczaj daje Ci wybór, jak chcesz wykorzystać tę nadpłatę:

- Zmniejszenie wysokości przyszłych rat: Twoja miesięczna rata kredytu zostanie obniżona, ale okres kredytowania pozostanie bez zmian. Jest to dobre rozwiązanie, jeśli zależy Ci na bieżącym zmniejszeniu obciążenia finansowego.

- Skrócenie okresu kredytowania: Wysokość Twojej miesięcznej raty pozostanie taka sama, ale cały kredyt zostanie spłacony wcześniej. To rozwiązanie pozwala zaoszczędzić na odsetkach w dłuższej perspektywie i szybciej pozbyć się zobowiązania.

Którą opcję wybrać? To zależy od Twojej sytuacji finansowej i priorytetów:

- Jeśli potrzebujesz zmniejszyć bieżące wydatki: Wybierz obniżenie raty. Pozwoli Ci to na większą elastyczność finansową w codziennym budżecie.

- Jeśli chcesz jak najszybciej pozbyć się kredytu i zminimalizować całkowity koszt odsetek: Wybierz skrócenie okresu kredytowania. Choć Twoja rata się nie zmieni, zaoszczędzisz znaczną kwotę na odsetkach w całym okresie kredytowania.

Ugoda z mBankiem czy proces sądowy? Analiza alternatyw

W obliczu problemów z kredytem frankowym, mBank, podobnie jak inne banki, proponuje swoim klientom zawarcie ugody. W 2025 roku program ugód jest nadal aktualny, a jego warunki mogą być bardziej atrakcyjne niż w poprzednich latach. Standardowa propozycja ugodowa polega na przewalutowaniu kredytu na PLN, tak jakby od początku był to kredyt złotówkowy. Oznacza to przejście na oprocentowanie oparte na stawce WIBOR lub WIRON, które jest zmienne i może być wyższe niż obecne oprocentowanie Twojego kredytu frankowego. Decyzja o zawarciu ugody jest bardzo indywidualna i wymaga starannej analizy Twojej konkretnej umowy oraz potencjalnych korzyści i ryzyk.

Oto porównanie głównych alternatyw:

| Ugoda z bankiem | Proces sądowy |

|---|---|

|

Zalety: Szybkie rozwiązanie problemu, pewność zakończenia sprawy bez ryzyka długotrwałego procesu, potencjalne korzystniejsze warunki niż obecne (choć zazwyczaj gorsze niż unieważnienie umowy). Wady: Przewalutowanie na PLN z oprocentowaniem WIBOR/WIRON, co może oznaczać wyższe raty w przyszłości, utrata możliwości dochodzenia roszczeń związanych z nieuczciwym kursem waluty w przeszłości. |

Zalety: Potencjalne unieważnienie umowy kredytowej (tzw. "odfrankowienie"), co może oznaczać zwrot nadpłaconych odsetek i kapitału oraz spłatę kredytu według kursu z dnia zaciągnięcia zobowiązania, możliwość odzyskania znaczących kwot. Wady: Długotrwały proces sądowy (często kilka lat), ryzyko przegranej sprawy, koszty sądowe i prawnicze, niepewność wyniku. |

Analizując propozycję ugodową od banku, zwróć szczególną uwagę na:

- Kurs przewalutowania: Po jakim kursie bank proponuje przeliczenie Twojego kredytu na PLN?

- Oprocentowanie: Czy jest to stała stawka, czy zmienna (np. WIBOR/WIRON)? Jakie są prognozy dla tych stawek?

- Okres kredytowania: Czy ugoda wydłuża okres spłaty?

- Całkowity koszt kredytu po ugodzie: Porównaj go z obecnym kosztem i potencjalnym kosztem po procesie sądowym.

- Utrata roszczeń: Czy ugoda zamyka drogę do dochodzenia zwrotu nadpłaconych odsetek z przeszłości?

Wsparcie dla Frankowiczów: sprawdź dostępne opcje pomocy

W trudnej sytuacji finansowej kredytobiorcy, w tym również posiadacze kredytów frankowych, mogą szukać wsparcia w ramach rządowych programów pomocowych. Jeden z nich to Fundusz Wsparcia Kredytobiorców (FWK). Jest to forma pomocy skierowana do osób, które znalazły się w kryzysowej sytuacji finansowej, np. w wyniku utraty pracy lub gdy miesięczna rata kredytu przekracza znaczną część ich dochodu (np. 50%). Fundusz udziela zwrotnej pożyczki na pokrycie rat kredytowych. Na rok 2025 planowany jest budżet w wysokości 637 mln zł na ten cel, co pokazuje skalę potrzeb.

Ważne jest, aby pamiętać, że ustawowe wakacje kredytowe, które są dostępne również w 2025 roku, co do zasady nie obejmują kredytów walutowych, takich jak kredyty frankowe. Program ten jest przeznaczony wyłącznie dla kredytów hipotecznych udzielonych w polskiej walucie (PLN).

Gdzie szukać wiarygodnej pomocy prawnej i finansowej w sprawach kredytów frankowych?

- Organizacje konsumenckie: Wiele fundacji i stowarzyszeń oferuje bezpłatne porady prawne dla frankowiczów.

- Rzecznicy Finansowi: Instytucje takie jak Rzecznik Finansowy mogą pomóc w mediacjach z bankiem lub w skomplikowanych sprawach.

- Kancelarie prawne specjalizujące się w kredytach frankowych: Choć wiąże się to z kosztami, profesjonalna pomoc prawna może być kluczowa w procesie sądowym lub negocjacjach ugodowych.

- Doradcy finansowi: Mogą pomóc w analizie Twojej sytuacji finansowej i porównaniu opcji.

Przeczytaj również: Jak długo wpis w KRD? Spłata, przedawnienie i usuwanie danych

Twoja checklista: optymalizacja spłaty kredytu CHF w mBanku

Aby zoptymalizować spłatę kredytu frankowego w mBanku i potencjalnie obniżyć ratę, warto przejść przez następujące kroki:

- Dokładnie przeanalizuj swoją umowę kredytową: Zrozum zapisy dotyczące kursów walut, spreadów i sposobu spłaty.

- Porównaj kursy walut: Sprawdź aktualne kursy CHF w kantorach internetowych i porównaj je z kursem oferowanym przez mBank.

- Rozważ zmianę sposobu spłaty: Jeśli różnica w kursach jest znacząca, zmień sposób spłaty na bezpośrednio w CHF.

- Załóż i zasil konto walutowe: Ułatwi to spłatę w CHF.

- Rozważ nadpłatę kredytu: Szczególnie gdy kurs CHF jest korzystny. Zdecyduj, czy wolisz obniżyć ratę, czy skrócić okres kredytowania.

- Oceń propozycję ugodową banku: Porównaj ją z potencjalnymi korzyściami płynącymi z drogi sądowej.

- Sprawdź dostępne formy wsparcia: Jeśli Twoja sytuacja finansowa jest trudna, dowiedz się o możliwościach skorzystania z FWK.

Najczęstsze błędy, których należy unikać przy spłacie kredytu frankowego:

- Ignorowanie spreadu walutowego: Spłacanie w PLN bez analizy kosztów.

- Brak porównania ofert: Niekorzystanie z tańszych kantorów internetowych.

- Zbyt pochopne zawieranie ugody: Nieprzemyślane przyjęcie propozycji banku bez analizy alternatyw.

- Niewiedza o dostępnym wsparciu: Pomijanie możliwości pomocy finansowej w trudnych sytuacjach.

- Niezrozumienie konsekwencji: Brak świadomości wpływu zmian kursu waluty na wysokość raty i całkowity koszt kredytu.

Długoterminowa strategia zarządzania kredytem frankowym powinna opierać się na bieżącym monitorowaniu kursów walut, analizie ofert bankowych i porównywaniu ich z alternatywnymi rozwiązaniami, takimi jak kantory internetowe. Regularnie oceniaj swoją sytuację finansową i rozważ, czy bardziej opłacalne jest systematyczne nadpłacanie kredytu, czy może warto poczekać na odpowiedni moment do zawarcia ugody lub podjęcia decyzji o drodze sądowej. Kluczem jest świadome zarządzanie zobowiązaniem i podejmowanie decyzji w oparciu o rzetelną analizę danych i własne możliwości finansowe.