Wpis do Krajowego Rejestru Długów (KRD) to dla wielu osób powód do zmartwienia, zwłaszcza gdy potrzebne są dodatkowe środki finansowe. Często pojawia się wtedy pytanie: czy z takim wpisem w ogóle można liczyć na kredyt? Odpowiedź nie jest prosta, ale postaram się ją wyjaśnić, opierając się na moim doświadczeniu. Ten artykuł wyjaśni, co oznacza wpis w Krajowym Rejestrze Długów (KRD) dla Twojej zdolności kredytowej i jakie masz realne opcje finansowania. Dowiesz się, jak działają banki i firmy pożyczkowe, a także poznasz konkretne kroki, by poprawić swoją sytuację finansową i odzyskać kontrolę nad długami.

Przeczytaj również: Kredyt we frankach: Jak wygrać z bankiem i odzyskać pieniądze?

Kredyt z wpisem w KRD czy to możliwe i jakie masz opcje?

- Uzyskanie kredytu w tradycyjnym banku z aktywnym wpisem w KRD jest praktycznie niemożliwe ze względu na wysokie ryzyko i obowiązki weryfikacyjne banków.

- Alternatywą są pożyczki pozabankowe, które często mają bardziej liberalne podejście do weryfikacji, ale wiążą się z bardzo wysokimi kosztami (RRSO) i ryzykiem spirali zadłużenia.

- KRD gromadzi negatywne informacje o dłużnikach, natomiast BIK zawiera zarówno pozytywną, jak i negatywną historię kredytową, kluczową dla banków.

- Wpis do KRD następuje po spełnieniu określonych warunków (dług min. 200 zł, przeterminowany o 30 dni, informacja dla dłużnika).

- Po spłacie zadłużenia wierzyciel ma 14 dni na usunięcie wpisu z KRD, a dłużnik ma prawo interweniować, jeśli to nie nastąpi.

- Zamiast kolejnego długu, warto rozważyć negocjacje z wierzycielem, konsolidację (trudną z wpisem w KRD) lub pomoc doradcy finansowego.

Wpis w KRD co to oznacza dla Twoich szans na kredyt?

KRD to nie wszystko: Czym różnią się bazy BIK, ERIF i KRD i dlaczego bank sprawdza je wszystkie?

Krajowy Rejestr Długów, czyli KRD, to biuro informacji gospodarczej, które gromadzi głównie negatywne informacje o dłużnikach. Znajdują się tam dane o osobach i firmach, które zalegają z płatnościami. Z kolei Biuro Informacji Kredytowej (BIK) to instytucja, która przechowuje kompleksową historię kredytową zarówno tę pozytywną (terminowe spłaty), jak i negatywną. Dla banków dane z BIK są niezwykle cenne, ponieważ pozwalają ocenić, jak dany klient wywiązywał się ze swoich zobowiązań w przeszłości. Istnieje również ERIF Biuro Informacji Gospodarczej, które również gromadzi informacje o zadłużeniu. Banki weryfikują wszystkie te bazy, ponieważ chcą uzyskać jak najpełniejszy obraz sytuacji finansowej potencjalnego kredytobiorcy. Chodzi o zminimalizowanie ryzyka udzielenia pożyczki osobie, która może mieć problem ze spłatą.

| Baza danych | Rodzaj gromadzonych informacji | Kto najczęściej sprawdza? |

|---|---|---|

| Krajowy Rejestr Długów (KRD) | Głównie negatywne informacje o przeterminowanych długach. | Firmy pożyczkowe, telekomunikacyjne, dostawcy mediów, banki. |

| Biuro Informacji Kredytowej (BIK) | Pozytywna i negatywna historia kredytowa (spłaty kredytów, pożyczek, kart). | Banki, SKOK-i, niektóre firmy pożyczkowe. |

| ERIF Biuro Informacji Gospodarczej | Informacje o zadłużeniu konsumentów i firm. | Banki, firmy pożyczkowe, telekomunikacyjne, dostawcy mediów. |

Jak jeden wpis w rejestrze dłużników blokuje Twoją zdolność kredytową? Mechanizm oceny ryzyka przez bank

Kiedy bank analizuje Twój wniosek kredytowy, jednym z pierwszych kroków jest sprawdzenie Twojej historii w różnych bazach danych. Negatywny wpis w KRD działa jak czerwona flaga. Dla banku jest to sygnał, że masz problemy z terminowym regulowaniem zobowiązań, co oznacza podwyższone ryzyko, że nie będziesz w stanie spłacić kolejnego kredytu. Procedury bankowe i prawo nakładają na banki obowiązek oceny ryzyka kredytowego. Wpis w KRD niemal automatycznie kwalifikuje Cię do grupy podwyższonego ryzyka, co w zdecydowanej większości przypadków kończy się odmową udzielenia kredytu.

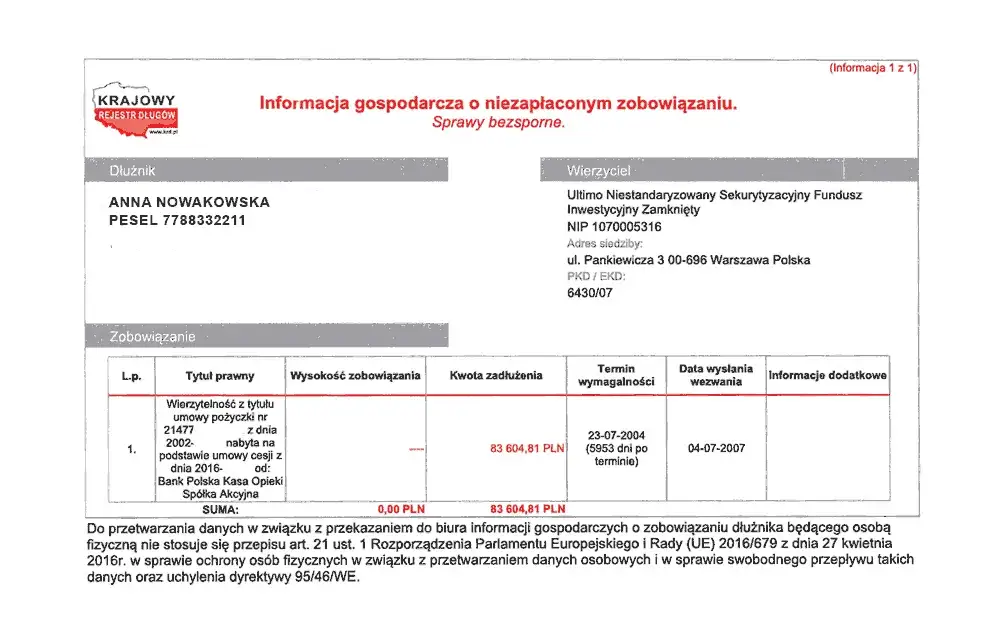

Czy Twój wpis jest w ogóle legalny? Sprawdź, kiedy wierzyciel ma prawo umieścić Cię w KRD

Ważne jest, aby wiedzieć, że wpis do KRD nie jest automatyczny ani dowolny. Wierzyciel, aby móc legalnie umieścić Cię w rejestrze, musi spełnić kilka warunków. Po pierwsze, Twoje zadłużenie musi wynosić co najmniej 200 złotych. Po drugie, dług musi być przeterminowany o co najmniej 30 dni. Po trzecie, i jest to kluczowe, wierzyciel musi Cię o zamiarze dokonania wpisu poinformować. Zazwyczaj odbywa się to listownie, na przykład listem poleconym, z odpowiednim wyprzedzeniem. Bez spełnienia tych formalności wpis może być nielegalny.

- Dług konsumenta wynosi co najmniej 200 zł.

- Dług jest przeterminowany o co najmniej 30 dni.

- Dłużnik został poinformowany o zamiarze wpisu (np. listem poleconym) z odpowiednim wyprzedzeniem.

Podkreślam wpis nie jest automatyczny i wierzyciel musi dopełnić formalności. To ważne, bo jeśli te warunki nie zostały spełnione, można podjąć kroki w celu usunięcia wpisu.

Kredyt w banku z wpisem w KRD czy to w ogóle możliwe?

Dlaczego banki niemal zawsze mówią "nie"? Twarde realia ustawy Prawo Bankowe

Z mojego doświadczenia wynika, że banki są bardzo ostrożne w udzielaniu kredytów osobom z negatywnym wpisem w KRD. Wynika to z kilku powodów. Przede wszystkim Prawo Bankowe nakłada na banki obowiązek rzetelnej oceny zdolności kredytowej klienta. Wpis do KRD jest dla banku silnym sygnałem ostrzegawczym, wskazującym na podwyższone ryzyko niewypłacalności. Banki posiadają wewnętrzne algorytmy oceny ryzyka, które często dyskwalifikują wnioskodawców z negatywnymi wpisami. Udzielenie kredytu takiej osobie mogłoby narazić bank na straty, a także narazić samego klienta na dalsze problemy finansowe.

Wyjątki, które potwierdzają regułę: Kiedy bank może przymknąć oko na Twoją historię?

Czy zdarzają się wyjątki? Teoretycznie tak, ale są one niezwykle rzadkie i dotyczą bardzo specyficznych sytuacji. Może to być na przykład bardzo stary, niewielki wpis, który już został spłacony, ale z jakiegoś powodu nie został jeszcze usunięty z rejestru. Czasami banki mogą oferować specjalne produkty, mające na celu odbudowę historii kredytowej, ale zazwyczaj wymagają one braku aktywnych, poważnych wpisów negatywnych. Nie należy jednak traktować tych wyjątków jako standardowej możliwości. W większości przypadków, jeśli masz aktywny, negatywny wpis w KRD, Twoje szanse na kredyt bankowy są znikome.

Kredyt hipoteczny a KRD czy marzenia o własnym M są definitywnie przekreślone?

Jeśli myślisz o kredycie hipotecznym, sytuacja jest jeszcze bardziej skomplikowana. Kredyty hipoteczne to zobowiązania na wysokie kwoty i długie lata. Banki analizują takie wnioski z jeszcze większą skrupulatnością. Aktywny wpis w KRD w tym przypadku niemal na pewno przekreśli Twoje marzenia o własnym mieszkaniu czy domu. Ryzyko dla banku jest po prostu zbyt wysokie, a wymagania dotyczące zdolności kredytowej są znacznie wyższe niż w przypadku kredytów gotówkowych.

Gdy bank odmawia gdzie szukać finansowania z wpisem w KRD?

Pożyczki pozabankowe Twoja realna, ale ryzykowna alternatywa

Skoro bank odmawia, naturalnym kierunkiem poszukiwań stają się firmy pożyczkowe działające poza systemem bankowym. I tu muszę być szczery: tak, często można tam uzyskać pieniądze, nawet mając wpis w KRD. Firmy te mają zazwyczaj bardziej liberalne podejście do weryfikacji klientów. Niektóre z nich nie sprawdzają KRD w ogóle, inne akceptują pewien poziom zadłużenia. Trzeba jednak od razu zaznaczyć, że jest to alternatywa wysokiego ryzyka. Pożyczki pozabankowe, zwłaszcza te szybkie, często wiążą się z bardzo wysokimi kosztami.

"Chwilówka" na już czy pożyczka na raty? Porównanie, które pomoże Ci uniknąć pętli długów

W sektorze pozabankowym mamy do czynienia głównie z dwoma rodzajami produktów: "chwilówkami" i pożyczkami ratalnymi. "Chwilówki" to krótkoterminowe pożyczki na niewielkie kwoty, które trzeba oddać zazwyczaj w ciągu 30-60 dni. Pożyczki ratalne to większe sumy i dłuższy okres spłaty, rozłożony na miesięczne raty. Obie opcje mogą być dostępne dla osób z wpisem w KRD, ale niosą ze sobą różne ryzyka. Chwilówki kuszą szybkością i łatwością uzyskania, ale jeśli nie uda się ich spłacić w terminie, szybko wpadniesz w spiralę zadłużenia przez wysokie odsetki karne. Pożyczki ratalne mogą wydawać się bezpieczniejsze ze względu na dłuższy okres spłaty, ale ich całkowity koszt, liczony jako RRSO, jest zazwyczaj bardzo wysoki.

| Cecha | "Chwilówka" | Pożyczka na raty (pozabankowa) |

|---|---|---|

| Kwota | Niewielkie kwoty (kilkaset do kilku tysięcy złotych) | Większe kwoty (od kilku do kilkudziesięciu tysięcy złotych) |

| Okres spłaty | Bardzo krótki (15-60 dni) | Dłuższy (od kilku miesięcy do kilku lat) |

| Dostępność z KRD | Często dostępna | Dostępna, ale z wyższymi kosztami |

| Ryzyko | Bardzo wysokie ryzyko szybkiego wpadnięcia w spiralę zadłużenia | Wysokie ryzyko ze względu na koszty, ale dłuższy okres spłaty może być mniej obciążający miesięcznie |

| Całkowity koszt | Zazwyczaj bardzo wysoki, jeśli nie spłacona w terminie | Bardzo wysoki (wysokie RRSO) |

Na co uważać, wybierając firmę pożyczkową? Czerwone flagi w umowie i ukryte koszty (RRSO)

Kluczowe jest, aby podchodzić do wyboru firmy pożyczkowej z maksymalną ostrożnością. Zanim podpiszesz jakąkolwiek umowę, dokładnie ją przeczytaj. Zwróć szczególną uwagę na kilka elementów. Po pierwsze, Rzeczywista Roczna Stopa Oprocentowania (RRSO) to najważniejszy wskaźnik całkowitego kosztu pożyczki. Im wyższe RRSO, tym droższa pożyczka. Po drugie, szukaj ukrytych opłat i prowizji, które mogą znacząco podnieść ostateczną kwotę do spłaty. Upewnij się, że rozumiesz warunki spłaty i konsekwencje ewentualnych opóźnień. Sprawdź też, czy nie ma niekorzystnych zapisów dotyczących możliwości wcześniejszej spłaty lub wysokich opłat za windykację. Brak jasności w tych kwestiach to sygnał ostrzegawczy.

Zanim podejmiesz kolejną decyzję mądre sposoby na wyjście z długów

Negocjacje z wierzycielem: Jak rozmawiać o restrukturyzacji długu, by Cię wysłuchano?

Zanim zaczniesz szukać kolejnego kredytu, zastanów się nad rozmową ze swoim obecnym wierzycielem. Pamiętaj, że wierzycielowi zależy na odzyskaniu pieniędzy, nawet jeśli będzie to wymagało pewnych ustępstw z jego strony. Przygotuj się do takiej rozmowy. Zbierz wszystkie dokumenty dotyczące zadłużenia. Przygotuj realistyczny plan spłaty, który jesteś w stanie udźwignąć. Pokaż, że masz wolę porozumienia i szukasz rozwiązania. Czasami można wynegocjować rozłożenie długu na mniejsze raty, zawieszenie spłat na pewien okres lub nawet częściowe umorzenie odsetek. Najważniejsze to być otwartym na kompromisy i prosić o potwierdzenie wszelkich ustaleń na piśmie.

- Zbierz wszystkie dokumenty dotyczące długu.

- Przygotuj realistyczny plan spłaty, który możesz zaproponować.

- Bądź otwarty na kompromisy.

- Poproś o potwierdzenie ustaleń na piśmie.

Kredyt konsolidacyjny dla zadłużonych: Czy to rozwiązanie jest dostępne dla osób z wpisem w KRD?

Kredyt konsolidacyjny to produkt, który pozwala połączyć kilka różnych zobowiązań w jedno, zazwyczaj z jedną, niższą ratą miesięczną. Brzmi kusząco, prawda? Niestety, dla osób z aktywnym wpisem w KRD, uzyskanie kredytu konsolidacyjnego w banku jest bardzo trudne, często wręcz niemożliwe. Banki traktują takie osoby jako zbyt ryzykowne. Istnieją firmy pozabankowe oferujące konsolidację, ale trzeba być bardzo ostrożnym, ponieważ koszty takich pożyczek mogą być bardzo wysokie i równie dobrze można wpaść w kolejną pułapkę zadłużenia.

Upadłość konsumencka: Kiedy warto rozważyć to ostateczne rozwiązanie?

W skrajnych przypadkach, gdy długów jest tak dużo, że nie ma realnej szansy na ich spłatę, można rozważyć upadłość konsumencką. Jest to proces sądowy, który może prowadzić do umorzenia części lub całości długów. Należy jednak pamiętać, że upadłość konsumencka wiąże się z poważnymi konsekwencjami, takimi jak utrata majątku czy ograniczenia w przyszłym zaciąganiu zobowiązań. Jest to ostateczność, którą warto rozważyć po konsultacji z prawnikiem specjalizującym się w oddłużaniu.

Twój plan działania jak usunąć wpis z KRD i odbudować wiarygodność

Spłata zadłużenia to początek: Jak upewnić się, że wierzyciel usunął Twój wpis?

Po spłacie zadłużenia, które było podstawą wpisu do KRD, kluczowe jest upewnienie się, że wierzyciel wywiązał się ze swojego obowiązku. Zgodnie z prawem, ma on 14 dni na złożenie wniosku o usunięcie Twoich danych z rejestru od momentu całkowitego uregulowania zobowiązania. Po spłacie zawsze poproś o pisemne potwierdzenie tego faktu. Następnie, warto samodzielnie sprawdzić swój status w KRD. Raz na sześć miesięcy masz prawo do bezpłatnego pobrania raportu o sobie. Upewnij się, że wpis został faktycznie usunięty w ustawowym terminie.

- Po spłacie długu poproś wierzyciela o pisemne potwierdzenie uregulowania zobowiązania.

- Monitoruj swój status w KRD, zamawiając raport o sobie (raz na 6 miesięcy jest bezpłatny).

- Upewnij się, że wpis został usunięty w ciągu 14 dni od daty spłaty.

Wierzyciel nie usunął wpisu po spłacie? Poznaj swoje prawa i procedurę odwoławczą

Co zrobić, jeśli wierzyciel nie usunął Twojego wpisu z KRD mimo spłaty długu? Nie panikuj. Masz prawo dochodzić swoich praw. Pierwszym krokiem jest wysłanie do wierzyciela pisemnego wezwania do natychmiastowego usunięcia wpisu, powołując się na jego ustawowy obowiązek i dołączając dowód spłaty. Jeśli to nie przyniesie skutku, możesz rozważyć złożenie skargi do Urzędu Ochrony Danych Osobowych (UODO), ponieważ przetwarzanie danych w rejestrze bez podstawy prawnej jest naruszeniem przepisów o ochronie danych osobowych. W trudnych sytuacjach warto skorzystać z pomocy prawnika.

- Wyślij pisemne wezwanie do wierzyciela, żądając natychmiastowego usunięcia wpisu, powołując się na ustawowy obowiązek.

- Dołącz dowód spłaty zadłużenia.

- Jeśli wierzyciel nadal nie reaguje, rozważ złożenie skargi do UODO (Urząd Ochrony Danych Osobowych) lub skorzystanie z pomocy prawnej.

Jak od zera zbudować pozytywną historię kredytową na przyszłość?

Usunięcie wpisu z KRD to ważny krok, ale aby w przyszłości mieć łatwiejszy dostęp do finansowania, musisz odbudować swoją pozytywną historię kredytową, szczególnie w BIK. Jak to zrobić? Przede wszystkim, terminowo spłacaj wszystkie bieżące zobowiązania nie tylko kredyty, ale także rachunki za telefon, internet czy media. Rozważ zaciągnięcie niewielkiego zobowiązania, na przykład zakupu ratalnego lub karty kredytowej z niewielkim limitem, i spłacaj je punktualnie. Regularnie sprawdzaj swój raport BIK, aby monitorować swoją historię. Budowanie oszczędności i świadome zarządzanie budżetem domowym to fundament stabilności finansowej.

- Terminowe spłacanie wszystkich bieżących zobowiązań (rachunki, abonamenty).

- Zaciąganie niewielkich zobowiązań i ich terminowa spłata (np. zakupy na raty, karta kredytowa z niewielkim limitem).

- Regularne sprawdzanie raportu BIK, aby monitorować swoją historię.

- Budowanie oszczędności i zarządzanie budżetem domowym.

Od wpisu w KRD do finansowej stabilności Twoja mapa drogowa

Kluczowe wnioski: Co musisz zapamiętać, szukając finansowania z negatywną historią?

Podsumowując, sytuacja z wpisem w KRD jest trudna, ale nie beznadziejna. Pamiętaj:

- Banki: Szanse na kredyt bankowy z aktywnym wpisem w KRD są praktycznie zerowe.

- Pożyczki pozabankowe: To realna opcja, ale wiąże się z bardzo wysokimi kosztami i ryzykiem wpadnięcia w spiralę zadłużenia.

- Priorytet: Twoim głównym celem powinno być spłacenie zadłużenia i dopilnowanie usunięcia wpisu z KRD.

- Alternatywy: Zanim sięgniesz po kolejny kredyt, rozważ negocjacje z wierzycielem lub pomoc doradcy finansowego.

- Ostrożność: Zawsze dokładnie analizuj umowy pożyczek pozabankowych, zwracając uwagę na RRSO i ukryte koszty.

Długoterminowa strategia: Jak zapobiegać przyszłym problemom i trwale zarządzać swoim budżetem?

Najlepszym sposobem na uniknięcie problemów finansowych w przyszłości jest świadome zarządzanie budżetem. Stwórz realistyczny plan wydatków i trzymaj się go. Zbuduj fundusz awaryjny, który pomoże Ci przetrwać nieprzewidziane sytuacje bez konieczności sięgania po pożyczki. Regularnie monitoruj swoje finanse i swoje raporty w bazach dłużników. Unikaj pokusy zaciągania kolejnych długów na spłatę poprzednich to prosta droga do pogorszenia sytuacji. Edukacja finansowa i odpowiedzialne podejście do pieniędzy to klucz do długoterminowej stabilności.

- Stwórz realistyczny budżet domowy i trzymaj się go.

- Zbuduj fundusz awaryjny na nieprzewidziane wydatki.

- Regularnie monitoruj swoje finanse i raporty z baz dłużników.

- Unikaj zaciągania kolejnych długów na spłatę poprzednich.