Poszukujesz kredytu, ale Twoje nazwisko widnieje w Krajowym Rejestrze Długów? To częsty problem, który budzi wiele wątpliwości i obaw. W tym artykule rozwiejemy mity dotyczące banków i ich podejścia do zadłużonych, przedstawimy realne i bezpieczne alternatywy finansowania dostępne na rynku pozabankowym, a także podpowiemy, jak unikać pułapek i krok po kroku wychodzić z długów.

Kredyt z wpisem w KRD? Banki nie pomogą, ale istnieją pozabankowe alternatywy

- Banki zawsze sprawdzają KRD i inne bazy dłużników (BIK, ERIF) to wymóg prawny i standardowa procedura oceny ryzyka.

- Mit "banku bez KRD" jest nieprawdziwy; żaden bank komercyjny nie udzieli kredytu osobie z negatywnym wpisem.

- Realną alternatywą są firmy pożyczkowe, które oferują chwilówki i pożyczki ratalne z uproszczoną weryfikacją.

- Pożyczki pozabankowe charakteryzują się wyższym RRSO i wymagają ostrożności zawsze sprawdzaj firmę w rejestrze KNF.

- Istnieją strategie wyjścia z długów, takie jak negocjacje z wierzycielem czy konsolidacja, które mogą pomóc w oczyszczeniu historii kredytowej.

Banki a KRD: Rozwiewamy mity o kredycie dla zadłużonych

Jako Ernest Olszewski, wielokrotnie spotykałem się z pytaniami o możliwość uzyskania kredytu bankowego pomimo negatywnego wpisu w KRD. Muszę od razu rozwiać wszelkie wątpliwości: banki w Polsce działają w oparciu o ściśle określone regulacje, takie jak polskie Prawo Bankowe oraz Ustawa o kredycie konsumenckim. Te przepisy nakładają na nie obowiązek dokładnej weryfikacji zdolności kredytowej każdego potencjalnego kredytobiorcy. Sprawdzanie baz dłużników, w tym Krajowego Rejestru Długów, jest nie tylko standardową procedurą, ale wręcz kluczowym elementem oceny ryzyka. Bank musi mieć pewność, że pożyczone środki zostaną zwrócone, a historia zadłużenia jest najlepszym wskaźnikiem potencjalnych problemów ze spłatą.

Prawda o kredytach bankowych a wpis w KRD rozwiewamy wątpliwości

Nieustannie krążą mity o "bankach, które nie sprawdzają KRD" lub "udzielają kredytów pomimo negatywnego wpisu". Muszę stanowczo podkreślić, że jest to nieprawda. Żaden bank komercyjny nie podejmie ryzyka udzielenia kredytu osobie, która ma już problemy ze spłatą zobowiązań. Taka praktyka byłaby nie tylko sprzeczna z wewnętrznymi zasadami banku, ale również z rekomendacjami Komisji Nadzoru Finansowego (KNF). Ryzyko utraty środków byłoby po prostu zbyt wysokie, a konsekwencje dla instytucji finansowej zbyt poważne.

KRD, BIK, ERIF Gdzie jeszcze bank zagląda, zanim przyzna Ci kredyt?

- Krajowy Rejestr Długów (KRD): Gromadzi informacje o zaległościach w płatnościach. Wpis może dotyczyć nie tylko kredytów, ale także nieopłaconych faktur za usługi telekomunikacyjne, internet, rachunków za media, alimentów czy mandatów. Aby trafić do KRD, zaległość musi wynosić co najmniej 200 zł i być starsza niż 30 dni.

- Biuro Informacji Kredytowej (BIK): To najważniejsza baza danych dla banków. BIK gromadzi szczegółową historię wszystkich Twoich kredytów i pożyczek zarówno te spłacone terminowo, jak i te, które sprawiły Ci problemy. Pozytywna historia w BIK jest kluczowa do uzyskania kredytu.

- Inne Biura Informacji Gospodarczej (BIG): Oprócz KRD, banki mogą sprawdzać również inne rejestry, takie jak ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Każde z nich gromadzi dane o zadłużeniach od różnych wierzycieli.

KRD to rejestr, który pokazuje Twoje problemy z płaceniem rachunków i zobowiązań. Negatywny wpis w tej bazie jest sygnałem dla banku, że możesz być ryzykownym klientem. Dlatego właśnie banki tak skrupulatnie sprawdzają wszystkie dostępne źródła informacji o Twojej historii finansowej.

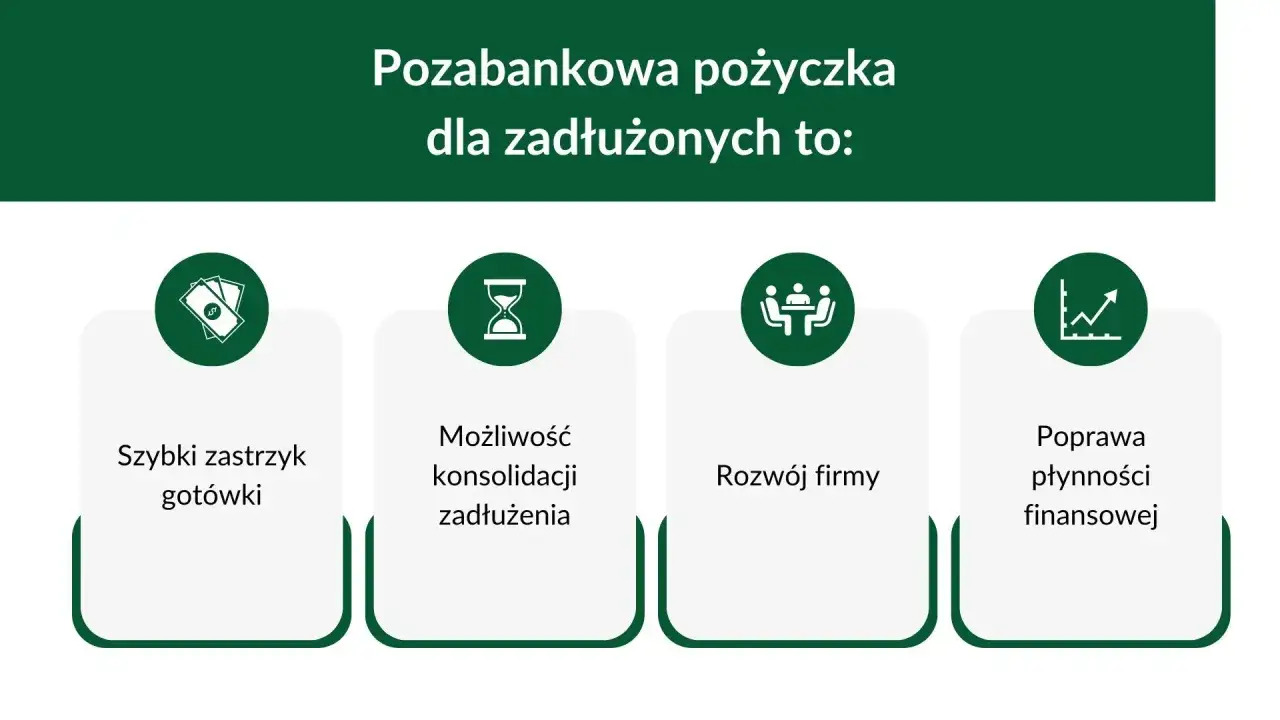

Realne alternatywy: Gdzie szukać finansowania poza bankiem?

Firmy pożyczkowe: Główny gracz na rynku finansowania "bez KRD"

Kiedy bank odmawia Ci finansowania z powodu wpisu w KRD, nie oznacza to końca świata. Na polskim rynku działa prężnie sektor firm pożyczkowych, które stanowią główną alternatywę dla osób z negatywną historią kredytową. Te instytucje często stosują znacznie łagodniejsze kryteria oceny ryzyka. Wiele z nich otwarcie reklamuje się jako "pożyczki bez sprawdzania KRD" lub akceptujące osoby z negatywnymi wpisami. Oferują one przede wszystkim dwa rodzaje produktów: krótkoterminowe chwilówki oraz pożyczki ratalne, które można spłacać w dogodniejszych, miesięcznych ratach.

Pożyczka ratalna online vs. chwilówka: Które rozwiązanie wybrać w trudnej sytuacji?

Wybór między chwilówką a pożyczką ratalną zależy od Twoich indywidualnych potrzeb i możliwości spłaty. Oto kluczowe różnice, które pomogą Ci podjąć decyzję:

| Cecha | Chwilówka | Pożyczka ratalna |

|---|---|---|

| Kwota pożyczki | Zazwyczaj niższa, od kilkuset do kilku tysięcy złotych. | Może być wyższa, od kilku tysięcy do kilkudziesięciu tysięcy złotych. |

| Okres spłaty | Krótki, zazwyczaj od 30 do 60 dni. | Dłuższy, od kilku miesięcy do nawet kilku lat. |

| Elastyczność spłaty | Mniejsza, często jednorazowa spłata całości. | Większa, możliwość rozłożenia na wygodne raty miesięczne. |

| Koszty (RRSO) | Bardzo wysokie, zwłaszcza przy pożyczkach na krótki termin z opłatami za przedłużenie. | Często wyższe niż w bankach, ale rozłożone w czasie, co może być odczuwalne mniej dotkliwie przy większych kwotach. |

| Przeznaczenie | Nagłe, niewielkie wydatki. | Większe zakupy, remont, konsolidacja mniejszych zobowiązań. |

Pamiętaj, że obie formy pożyczek pozabankowych wiążą się ze znacznie wyższym Rzeczywistym Rocznym Oprocentowaniem (RRSO) niż kredyty bankowe. Dokładnie analizuj swoje możliwości spłaty, zanim zdecydujesz się na którąkolwiek z nich.

Pożyczki społecznościowe (P2P) jako trzecia droga czy to bezpieczne?

Kolejną alternatywą, która zyskuje na popularności, są pożyczki społecznościowe, znane również jako P2P lending (peer-to-peer lending). W tym modelu pożyczkodawcy nie są instytucjami finansowymi, lecz prywatnymi inwestorami, którzy za pośrednictwem platform internetowych udzielają pożyczek innym osobom. Dla osób z wpisem w KRD może to być szansa, ponieważ inwestorzy czasem podchodzą do oceny ryzyka inaczej niż banki. Jednak i tutaj należy zachować ostrożność. Inwestorzy również analizują ryzyko, a warunki mogą być różne. Zawsze dokładnie sprawdzaj platformę i opinie o niej.

Karta kredytowa z firmy pozabankowej: Czy to się opłaca?

Karty kredytowe oferowane przez firmy pozabankowe dla osób z negatywnym wpisem w KRD to rozwiązanie niezwykle rzadkie i, szczerze mówiąc, zazwyczaj bardzo ryzykowne. Jeśli w ogóle takie produkty są dostępne, to niemal zawsze wiążą się z ekstremalnie wysokimi kosztami, prowizjami i odsetkami. W mojej ocenie, jest to opcja, której należy zdecydowanie unikać. Koszty obsługi takiej karty mogą szybko przerosnąć Twoje możliwości finansowe, prowadząc do jeszcze głębszego zadłużenia. Skup się raczej na pożyczkach ratalnych lub chwilówkach, jeśli potrzebujesz szybkiego zastrzyku gotówki, ale zawsze z rozwagą.

Ostrożnie z pozabankowymi pożyczkami: Jak unikać pułapek?

RRSO, czyli jak nie zapłacić dwa razy więcej, niż pożyczyłeś

Kiedy analizujesz oferty pożyczek pozabankowych, kluczowym wskaźnikiem, na który musisz zwrócić uwagę, jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. To właśnie ten wskaźnik pokazuje całkowity koszt pożyczki w ujęciu rocznym. W przypadku firm pozabankowych RRSO jest zazwyczaj wielokrotnie wyższe niż w bankach. Składa się na nie nie tylko oprocentowanie nominalne, ale także wszelkie prowizje, opłaty przygotowawcze, ubezpieczenia i inne koszty związane z udzieleniem i obsługą pożyczki. Dlatego zawsze porównuj oferty właśnie na podstawie RRSO to najlepszy sposób, by uniknąć sytuacji, w której pożyczysz 1000 zł, a po roku będziesz musiał oddać 2000 zł.

Ukryte opłaty i niejasne klauzule jak czytać umowę, by nie żałować?

Umowa pożyczki pozabankowej to dokument, który należy czytać z niezwykłą uwagą. Oto kilka kluczowych punktów, na które powinieneś zwrócić szczególną uwagę:

- Wysokość prowizji: Sprawdź, jakie są koszty przygotowania wniosku, analizy, czy samej pożyczki.

- Opłaty za przedłużenie terminu spłaty: Często są one bardzo wysokie i mogą szybko zwiększyć zadłużenie.

- Koszty wcześniejszej spłaty: Upewnij się, czy możesz spłacić pożyczkę wcześniej bez dodatkowych opłat, a jeśli nie, jakie są warunki.

- Dodatkowe ubezpieczenia: Czy są one obowiązkowe? Jakie dokładnie ryzyka obejmują i ile kosztują?

- Odsetki za opóźnienie: Poznaj ich wysokość, która często jest znacznie wyższa niż standardowe odsetki.

- Kto jest wierzycielem: Upewnij się, że pożyczasz od legalnie działającej firmy, a nie od pośrednika, który może doliczać swoje marże.

Nie bój się zadawać pytań i prosić o wyjaśnienie niejasnych zapisów. Jeśli coś budzi Twoje wątpliwości, lepiej zrezygnować z danej oferty.

Sprawdź firmę w rejestrze KNF: Prosty krok, który ochroni Twój portfel

Zanim złożysz wniosek o pożyczkę w jakiejkolwiek firmie pozabankowej, wykonaj jeden, niezwykle ważny krok: sprawdź, czy dana instytucja widnieje w Rejestrze Instytucji Pożyczkowych prowadzonym przez Komisję Nadzoru Finansowego (KNF). Jest to oficjalny wykaz firm, które mają prawo legalnie udzielać pożyczek na polskim rynku. Brak firmy w tym rejestrze oznacza, że działasz na własne ryzyko, a taka instytucja może być nieuczciwa i próbować Cię oszukać. To prosty, ale skuteczny sposób na ochronę Twojego portfela przed oszustami.

Windykacja i konsekwencje braku spłaty co grozi za opóźnienia?

Niespłacenie pożyczki pozabankowej w terminie wiąże się z poważnymi konsekwencjami. Po pierwsze, firma pożyczkowa zacznie naliczać wysokie odsetki za opóźnienie, które błyskawicznie powiększą Twoje zadłużenie. Następnie sprawa trafi do działu windykacji, który będzie próbował odzyskać należność. Może to oznaczać liczne telefony, listy, a nawet wizyty windykatorów. Jeśli windykacja nie przyniesie skutku, firma może skierować sprawę na drogę sądową. W przypadku wygrania procesu przez wierzyciela, Twój dług stanie się tytułem wykonawczym, co oznacza, że komornik będzie mógł zająć Twoje wynagrodzenie, konto bankowe, a nawet ruchomości czy nieruchomości. Dodatkowo, niespłacona pożyczka trafi do kolejnych baz dłużników, jeszcze bardziej utrudniając Ci przyszłe starania o finansowanie.

Przeczytaj również: Kredyty frankowe: Od kiedy były popularne i dlaczego?

Wyjście z długów: Jak odzyskać kontrolę nad finansami i oczyścić KRD?

Negocjacje z wierzycielem: Jak rozmawiać, by usunąć swój wpis z rejestru?

Jeśli masz wpis w KRD z powodu zaległości, kluczem do wyjścia z sytuacji jest aktywna komunikacja z wierzycielem. Oto kilka praktycznych wskazówek:

- Skontaktuj się jak najszybciej: Nie czekaj, aż sprawa się pogorszy. Im wcześniej zaczniesz działać, tym większe masz szanse na porozumienie.

- Bądź szczery co do swojej sytuacji: Wyjaśnij, dlaczego masz problemy ze spłatą. Wierzyciele często są bardziej skłonni do negocjacji, gdy widzą Twoją dobrą wolę.

- Zaproponuj plan spłaty: Jeśli nie możesz spłacić całości od razu, zaproponuj rozłożenie długu na mniejsze, miesięczne raty.

- Zapytaj o możliwość częściowego umorzenia: W niektórych przypadkach, zwłaszcza przy starszych długach, wierzyciel może zgodzić się na umorzenie części należności w zamian za szybką spłatę pozostałej kwoty.

- Zawrzyj ugodę na piśmie: Jeśli uda Wam się dojść do porozumienia, upewnij się, że wszystkie ustalenia zostaną spisane w formie pisemnej ugody.

Po uregulowaniu zadłużenia lub zawarciu ugody, poproś wierzyciela o wykreślenie wpisu z KRD. Pamiętaj, że to wierzyciel jest odpowiedzialny za usunięcie danych po spłacie zobowiązania.

Przedawnienie długu: Kiedy Twój wpis w KRD może zniknąć automatycznie?

Każdy dług ma swój termin przedawnienia. W Polsce dla większości zobowiązań konsumenckich wynosi on zazwyczaj 6 lat od daty, kiedy stały się one wymagalne. Po upływie tego terminu wierzyciel formalnie traci możliwość dochodzenia długu na drodze sądowej. Jednakże, samo przedawnienie długu nie oznacza automatycznego usunięcia wpisu z KRD. Wierzyciel nadal może posiadać dane w rejestrze, dopóki nie zostaną one usunięte na mocy przepisów o ochronie danych osobowych lub na wniosek dłużnika, jeśli podstawy do wpisu już nie istnieją. Co więcej, nawet przedawniony dług może być podstawą do wpisu do KRD, jeśli wierzyciel nie zastosował się do procedur. Jeśli podejrzewasz, że Twój dług jest przedawniony, warto skonsultować się z prawnikiem, aby ocenić możliwości prawne i ewentualnie złożyć wniosek o usunięcie wpisu.

Konsolidacja chwilówek w firmie pozabankowej: Kiedy to ma sens?

Jeśli masz kilka chwilówek i trudno Ci je wszystkie spłacać, możesz rozważyć konsolidację. Polega ona na zaciągnięciu jednej, większej pożyczki pozabankowej, która pozwoli Ci spłacić wszystkie dotychczasowe zobowiązania. Zazwyczaj taka pożyczka ma dłuższy okres spłaty i jedną, miesięczną ratę, co może ułatwić zarządzanie finansami. Jednak konsolidacja nie jest magicznym rozwiązaniem. Musisz dokładnie przeanalizować koszty takiej pożyczki czy nowa rata i całkowity koszt pożyczki nie będą wyższe niż suma rat i kosztów poprzednich chwilówek. Czasem konsolidacja może być dobrym narzędziem do uporządkowania finansów, ale w innych przypadkach może prowadzić do dalszego pogłębiania zadłużenia, jeśli nie będziesz dysponować wystarczającymi środkami na spłatę nowego, większego zobowiązania.

Profesjonalna pomoc: Kiedy warto rozważyć wsparcie doradcy finansowego lub prawnego?

Czasami problemy z długami są tak skomplikowane, że samodzielne ich rozwiązanie staje się niemożliwe. W takich sytuacjach warto rozważyć skorzystanie z pomocy profesjonalistów. Doradca finansowy może pomóc Ci w stworzeniu realnego planu budżetowego, negocjacjach z wierzycielami i znalezieniu najlepszych strategii wyjścia z zadłużenia. Prawnik specjalizujący się w prawie upadłościowym lub sprawach konsumenckich może doradzić w kwestiach prawnych, takich jak przedawnienie długu czy możliwości oddłużenia. Mediator długów może pomóc w mediacjach z wierzycielami, ułatwiając osiągnięcie porozumienia. Nie wahaj się szukać wsparcia profesjonalna pomoc może być kluczowa w odzyskaniu kontroli nad Twoimi finansami i oczyszczeniu historii kredytowej.