Windykacja to proces, który dla wielu osób brzmi groźnie i skomplikowanie. Nic dziwnego dotyczy on odzyskiwania długów, a jego etapy, uczestnicy i związane z nim prawa mogą być niejasne. Zrozumienie tych elementów jest jednak kluczowe dla każdego, kto może się z nią zetknąć, czy to jako wierzyciel, czy jako dłużnik. Ten artykuł ma na celu być Twoim przewodnikiem po świecie windykacji, wyjaśniając krok po kroku, na czym polega ten proces.

Windykacja to proces odzyskiwania długów, który ma trzy główne etapy

- Windykacja to zgodne z prawem dochodzenie roszczeń pieniężnych od dłużników, prowadzone w imieniu wierzyciela.

- Proces ten dzieli się na trzy główne etapy: windykację polubowną, sądową oraz egzekucję komorniczą.

- Windykator (firma windykacyjna) działa wyłącznie na etapie polubownym, nie mając uprawnień do przymusu, natomiast komornik sądowy jest funkcjonariuszem publicznym, który po uzyskaniu tytułu wykonawczego może przymusowo ściągnąć dług.

- Dłużnik w procesie windykacji posiada szereg praw, w tym prawo do pełnej informacji o zadłużeniu, negocjacji warunków spłaty oraz ochrony przed nękaniem.

- Ważne jest również świadomość istnienia terminów przedawnienia długu oraz kwoty wolnej od zajęcia, którą komornik musi pozostawić dłużnikowi.

Definicja w prostych słowach: odzyskiwanie długu zgodnie z prawem

Najprościej rzecz ujmując, windykacja to proces dochodzenia należności pieniężnych od osoby, która nie wywiązała się ze swojego zobowiązania. Jest to działanie prowadzone w imieniu wierzyciela, ale zawsze musi odbywać się w granicach prawa. Celem jest odzyskanie długu, a metody używane do tego celu zależą od etapu, na jakim znajduje się sprawa.

Kto może być windykowany?

Windykacja dotyczy każdego, kto posiada niespłacone zobowiązania finansowe niezależnie od tego, czy jest to osoba fizyczna, czy firma. Może to być dług wynikający z umowy pożyczki, kredytu, faktury za zakupione towary lub usługi, a nawet niezapłaconego mandatu. Celem tego artykułu jest wyjaśnienie samego procesu, a nie szczegółowe omawianie przyczyn powstawania zadłużenia w Polsce.

Etapy windykacji: przewodnik po procesie odzyskiwania długu

Proces windykacji zazwyczaj przebiega etapami, od najmniej do najbardziej inwazyjnych. Zrozumienie tych etapów pozwala na lepsze przygotowanie się na kolejne kroki i świadome reagowanie na działania wierzyciela lub firmy windykacyjnej.

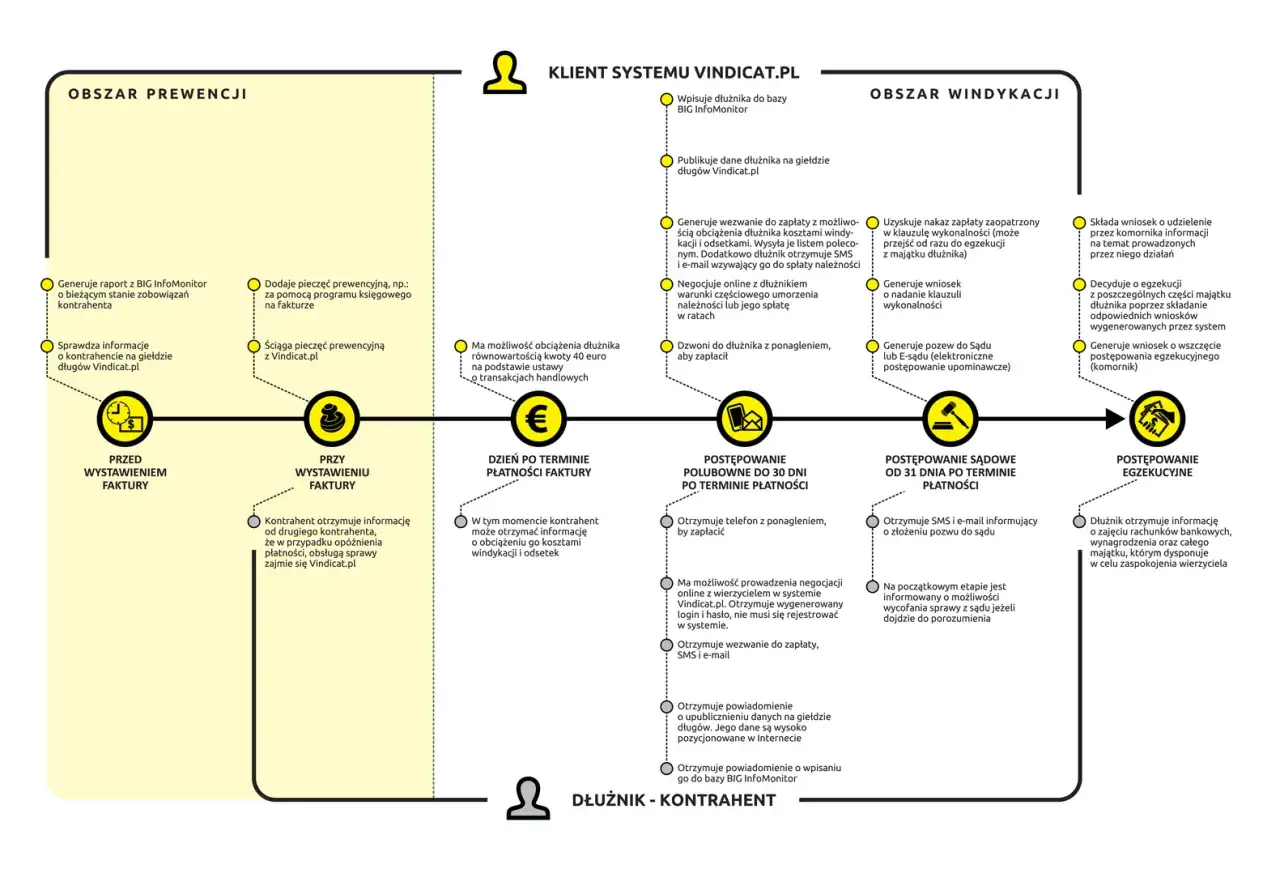

Etap 1: Windykacja polubowna szansa na rozwiązanie sprawy bez sądu

Pierwszym i, co ważne, najmniej obciążającym dla obu stron etapem jest windykacja polubowna. Jej głównym celem jest rozwiązanie sprawy bez konieczności angażowania sądu. W tym stadium wierzyciel lub działająca w jego imieniu firma windykacyjna stara się nawiązać kontakt z dłużnikiem i przekonać go do dobrowolnej spłaty zadłużenia. Najczęściej wykorzystywane narzędzia to wezwania do zapłaty wysyłane listownie, e-mailem lub SMS-em, a także rozmowy telefoniczne. Kluczowe w tym etapie są negocjacje, które mogą doprowadzić do porozumienia.

Wezwanie do zapłaty: co to jest i jak na nie mądrze odpowiedzieć?

Wezwanie do zapłaty to formalne pismo lub wiadomość, w której wierzyciel informuje dłużnika o istnieniu zadłużenia i wzywa go do jego uregulowania w określonym terminie. Jest to zazwyczaj pierwszy oficjalny krok w procesie windykacji polubownej. Otrzymując takie wezwanie, dłużnik powinien przede wszystkim zachować spokój. Ma prawo do uzyskania pełnej informacji o zadłużeniu jego wysokości, odsetkach, kosztach dodatkowych oraz tytule prawnym, na podstawie którego dług jest dochodzony. Najlepszą reakcją jest kontakt z wierzycielem lub firmą windykacyjną w celu wyjaśnienia sytuacji i podjęcia próby negocjacji.

Negocjacje z windykatorem: jak rozmawiać o ugodzie i rozłożeniu długu na raty?

Negocjacje z przedstawicielem firmy windykacyjnej to kluczowy element etapu polubownego. Dłużnik ma prawo do przedstawienia swojej sytuacji finansowej i zaproponowania warunków spłaty, które są dla niego realne. Najczęściej stosowanym rozwiązaniem jest rozłożenie długu na raty. Ważne jest, aby wszystkie ustalenia, takie jak wysokość rat, terminy płatności czy ewentualne umorzenie części odsetek, zostały potwierdzone na piśmie. Szczera rozmowa i przedstawienie konkretnych propozycji zwiększa szansę na zawarcie ugody satysfakcjonującej obie strony.

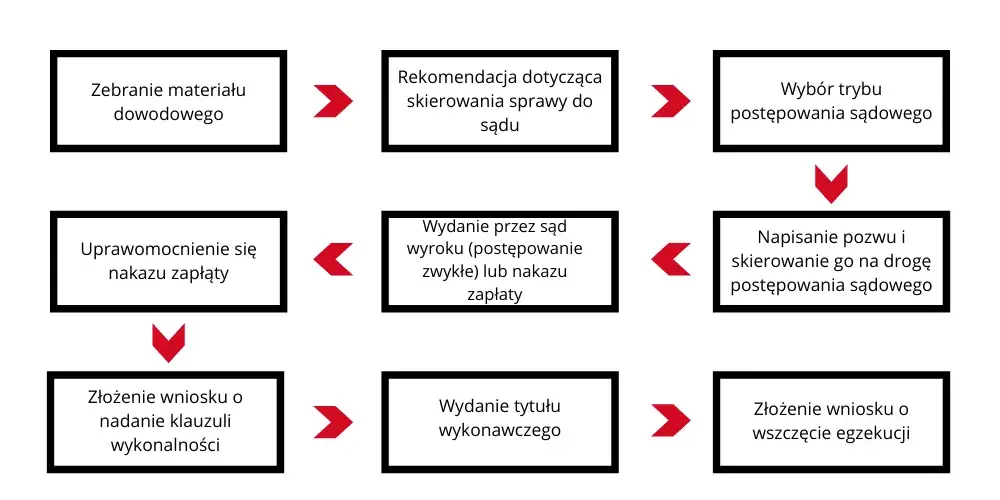

Etap 2: Postępowanie sądowe kiedy wierzyciel idzie po nakaz zapłaty?

Jeśli działania polubowne nie przyniosą oczekiwanych rezultatów, wierzyciel może zdecydować się na skierowanie sprawy na drogę postępowania sądowego. Celem tego etapu jest uzyskanie prawomocnego tytułu wykonawczego, najczęściej w postaci nakazu zapłaty lub wyroku. Taki dokument jest niezbędny do wszczęcia kolejnego, bardziej formalnego etapu windykacji egzekucji komorniczej. Sąd bada zasadność roszczenia wierzyciela, a jeśli uzna je za uzasadnione, wydaje orzeczenie nakazujące dłużnikowi zapłatę.

Otrzymałeś pismo z sądu? Co oznacza i jakie masz możliwości obrony?

Otrzymanie pisma z sądu, zwłaszcza nakazu zapłaty, jest sygnałem, że sprawa wkroczyła na poważniejszy etap. Nakaz zapłaty jest orzeczeniem, które po upływie terminu na jego zaskarżenie i niepodjęciu przez dłużnika żadnych działań, staje się tytułem wykonawczym. Dłużnik ma jednak prawo do obrony. Najważniejszą możliwością jest wniesienie sprzeciwu od nakazu zapłaty w ustawowym terminie. Pozwala to na merytoryczne rozpoznanie sprawy przez sąd i przedstawienie swoich argumentów. Warto skonsultować się z prawnikiem, aby dowiedzieć się, jakie są najlepsze opcje obrony w danej sytuacji.

Etap 3: Egzekucja komornicza ostateczny krok w procesie odzyskiwania należności

Egzekucja komornicza to ostatni i najbardziej radykalny etap windykacji. Rozpoczyna się, gdy wierzyciel uzyska prawomocny tytuł wykonawczy (np. nakaz zapłaty z nadaną klauzulą wykonalności) i złoży wniosek o wszczęcie egzekucji do komornika sądowego. Komornik, jako funkcjonariusz publiczny, ma uprawnienia do przymusowego ściągnięcia długu. Może to odbywać się poprzez zajęcie wynagrodzenia za pracę, świadczeń z ubezpieczenia społecznego, rachunku bankowego, a w ostateczności poprzez licytację ruchomości lub nieruchomości dłużnika.

Windykator i komornik: kluczowe różnice w rolach i uprawnieniach

Często pojawia się pytanie o różnicę między windykatorem a komornikiem. Choć obie postacie zajmują się odzyskiwaniem długów, ich role, uprawnienia i etapy działania są diametralnie różne. Zrozumienie tych różnic jest kluczowe dla prawidłowego funkcjonowania w procesie windykacji.

Rola windykatora: Co może, a czego absolutnie mu nie wolno?

Windykator, zazwyczaj pracownik firmy windykacyjnej, działa na zlecenie wierzyciela, ale wyłącznie na etapie polubownym. Jego głównym narzędziem jest komunikacja i negocjacje. Co ważne, windykator nie ma żadnych uprawnień do stosowania przymusu. Nie może wejść do domu dłużnika bez jego zgody, zająć jego majątku, wynagrodzenia ani nawet grozić mu postępowaniem egzekucyjnym w sposób wykraczający poza informowanie o możliwościach prawnych. Jego zadaniem jest przekonanie dłużnika do dobrowolnej spłaty.

Kim jest komornik i jakie ma uprawnienia jako funkcjonariusz publiczny?

Komornik sądowy to funkcjonariusz publiczny, działający przy sądzie rejonowym. Jego rola rozpoczyna się dopiero wtedy, gdy wierzyciel posiada prawomocny tytuł wykonawczy. Komornik ma szerokie uprawnienia do przymusowego egzekucji należności. Może on zajmować wynagrodzenie dłużnika, jego konta bankowe, ruchomości, a nawet nieruchomości. Działa on na podstawie prawa i jest zobowiązany do przestrzegania określonych procedur, ale jego działania mają charakter przymusowy.

Czy windykator może wejść do domu lub zająć pensję? Rozprawiamy się z mitami

To jedno z najczęstszych pytań i jednocześnie popularny mit. Windykator, działający na etapie polubownym, absolutnie nie ma prawa wejść do domu dłużnika bez jego zgody ani zająć jego pensji czy konta bankowego. Takie działania są zarezerwowane wyłącznie dla komornika sądowego, który działa na podstawie tytułu wykonawczego. Wszelkie próby windykatora, które naruszają te zasady, są niezgodne z prawem i mogą stanowić podstawę do podjęcia przez dłużnika odpowiednich kroków prawnych.

Prawa dłużnika: jak chronić się w procesie windykacji

Wbrew pozorom, dłużnik w procesie windykacji nie jest bezbronny. Prawo chroni go przed nadużyciami i zapewnia szereg uprawnień, które warto znać. Świadomość tych praw pozwala na bardziej efektywne zarządzanie sytuacją i ochronę swoich interesów.

Prawo do pełnej informacji: czego możesz i powinieneś żądać od firmy windykacyjnej?

Każdy dłużnik ma prawo do uzyskania pełnej i rzetelnej informacji o zadłużeniu. Oznacza to, że firma windykacyjna lub wierzyciel muszą udostępnić szczegółowe dane dotyczące wysokości długu, naliczonych odsetek, kosztów dodatkowych oraz podstawy prawnej dochodzenia należności. Dłużnik powinien aktywnie domagać się tych informacji, ponieważ stanowią one podstawę do dalszych działań, w tym negocjacji czy weryfikacji zasadności roszczenia.

Ochrona przed nękaniem: gdzie leży granica dozwolonych działań windykatora?

Działania windykacyjne muszą mieścić się w granicach prawa i zasad współżycia społecznego. Dłużnik jest chroniony przed nękaniem, uporczywym nękaniem, a także działaniami naruszającymi jego dobra osobiste. Obejmuje to między innymi zakaz nachodzenia w miejscu pracy w sposób utrudniający wykonywanie obowiązków, rozpowszechniania informacji o zadłużeniu czy stosowania groźby. Jeśli działania windykatora przekraczają te granice, dłużnik ma prawo do podjęcia kroków prawnych w celu ochrony swoich praw.

Przedawnienie długu: kiedy wierzyciel traci prawo do dochodzenia roszczeń?

Instytucja przedawnienia długu jest bardzo ważnym elementem prawa cywilnego. Oznacza ona, że po upływie określonego czasu wierzyciel traci możliwość dochodzenia swojego roszczenia na drodze sądowej. W Polsce podstawowy termin przedawnienia wynosi 6 lat. Dla roszczeń o świadczenia okresowe (np. czynsz, odsetki) oraz dla roszczeń związanych z prowadzeniem działalności gospodarczej termin ten jest krótszy i wynosi 3 lata. Ważne jest, aby pamiętać, że bieg przedawnienia może zostać przerwany, na przykład przez złożenie pozwu sądowego, mediację lub uznanie długu przez dłużnika. Dlatego zawsze warto sprawdzić, czy dług nie jest już przedawniony.

Kwota wolna od zajęcia: ile pieniędzy musi zostawić Ci komornik?

Nawet w trakcie egzekucji komorniczej dłużnik jest chroniony przed całkowitym pozbawieniem środków do życia. Prawo przewiduje tzw. kwotę wolną od zajęcia. Komornik musi pozostawić na rachunku bankowym dłużnika określoną kwotę, która zazwyczaj odpowiada minimalnemu wynagrodzeniu za pracę. Podobnie, część wynagrodzenia za pracę jest chroniona przed zajęciem zazwyczaj jest to 50% wynagrodzenia netto, a w przypadku alimentów nawet 60%. Te przepisy mają na celu zapewnienie dłużnikowi i jego rodzinie minimalnych środków do podstawowego funkcjonowania.

Skarga na czynności komornika: narzędzie obrony przed nadużyciami

Jeśli dłużnik uważa, że komornik działa niezgodnie z prawem lub narusza jego prawa, ma możliwość złożenia skargi na czynności komornika. Jest to ważne narzędzie obrony, które pozwala na weryfikację działań egzekucyjnych przez sąd. Skarga może dotyczyć np. sposobu przeprowadzenia zajęcia, licytacji czy ustalenia wysokości kosztów egzekucyjnych. Złożenie skargi w odpowiednim terminie może wstrzymać postępowanie egzekucyjne i doprowadzić do uchylenia wadliwej czynności komornika.

Przeczytaj również: Próg rentowności: Jak interpretować wyniki i podejmować decyzje

Świadome zarządzanie windykacją: kluczowe wnioski i porady

Proces windykacji, choć może wydawać się skomplikowany, staje się znacznie łatwiejszy do przejścia, gdy znamy jego zasady i swoje prawa. Oto kilka kluczowych porad, które pomogą Ci świadomie zarządzać sytuacją:

- Nie ignoruj problemu: Pierwszym i najważniejszym krokiem jest nieunikanie kontaktu. Odpowiedź na wezwanie do zapłaty i podjęcie rozmowy to najlepszy początek.

- Zbieraj informacje: Zawsze żądaj pełnej informacji o długu. Upewnij się, że rozumiesz, czego dokładnie dotyczy zadłużenie i jakie są jego podstawy prawne.

- Negocjuj: Jeśli nie jesteś w stanie spłacić długu jednorazowo, aktywnie negocjuj warunki spłaty, np. rozłożenie na raty. Przedstaw swoją realną sytuację finansową.

- Poznaj swoje prawa: Pamiętaj o prawie do ochrony przed nękaniem, prawie do kwoty wolnej od zajęcia oraz o możliwości wniesienia sprzeciwu od nakazu zapłaty czy skargi na czynności komornika.

- Sprawdzaj terminy: Zwracaj uwagę na terminy przedawnienia długu oraz terminy na wniesienie sprzeciwu czy skargi.

- Dokumentuj wszystko: Zachowuj wszelką korespondencję, notuj daty i treść rozmów. Dokumentacja jest kluczowa w przypadku ewentualnych sporów.

- Szukaj pomocy prawnej: W skomplikowanych sytuacjach lub gdy czujesz się zagrożony, nie wahaj się skorzystać z pomocy prawnika lub doradcy prawnego.