W dzisiejszym dynamicznym świecie biznesu, gdzie konkurencja jest zacięta, a rynki nieprzewidywalne, kluczowe jest nie tylko prowadzenie firmy, ale robienie tego w sposób świadomy i strategiczny. Wielu przedsiębiorców skupia się na generowaniu przychodów, zapominając o fundamentach rentowności. Jednym z najważniejszych narzędzi, które pozwala zrozumieć, gdzie znajduje się ta złota równowaga między kosztami a zyskami, jest próg rentowności, znany również jako BEP (Break-Even Point). Ale sama kalkulacja to dopiero początek. Prawdziwa wartość tkwi w umiejętności interpretacji uzyskanych wyników i wykorzystania ich do podejmowania mądrych decyzji, oceny ryzyka i optymalizacji zysków. W tym artykule zagłębimy się właśnie w te praktyczne aspekty, wychodząc poza suche liczby i wzory.

Interpretacja progu rentowności klucz do świadomych decyzji biznesowych

- Próg rentowności (BEP) to punkt, w którym przychody pokrywają koszty, a zysk wynosi zero; jego interpretacja wykracza poza samą liczbę.

- Wysoki BEP oznacza większe ryzyko i podatność na wahania rynkowe, wymagając dużego wolumenu sprzedaży do osiągnięcia zysku.

- Niski BEP jest pożądany, świadczy o szybszym generowaniu zysku, większej elastyczności i odporności firmy na kryzysy.

- Margines bezpieczeństwa to nadwyżka sprzedaży ponad BEP, kluczowa dla oceny ryzyka im wyższy, tym bezpieczniej.

- BEP jest narzędziem do strategicznego planowania: pomaga ustalać ceny, cele sprzedażowe, oceniać inwestycje i optymalizować koszty.

- Analiza wrażliwości BEP pozwala przewidzieć, jak zmiany rynkowe (np. wzrost kosztów, spadek sprzedaży) wpłyną na rentowność firmy.

Sama kalkulacja progu rentowności, choć fundamentalna, jest jedynie punktem wyjścia. To, co naprawdę odróżnia skutecznych menedżerów od reszty, to umiejętność przełożenia tej liczby na język strategii biznesowej. Zrozumienie, co oznacza obliczony BEP w kontekście Twojej firmy, pozwala na podejmowanie świadomych decyzji, które bezpośrednio wpływają na jej stabilność i potencjał wzrostu.

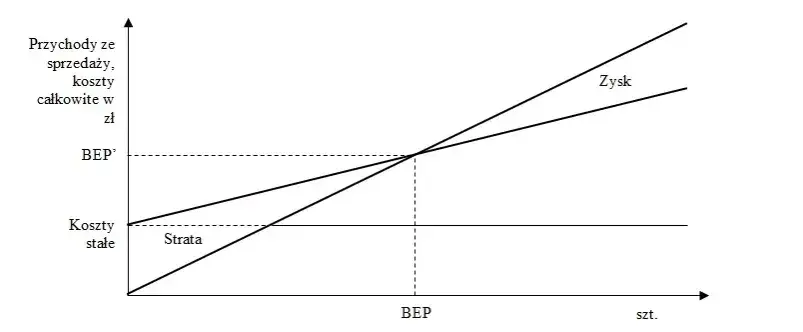

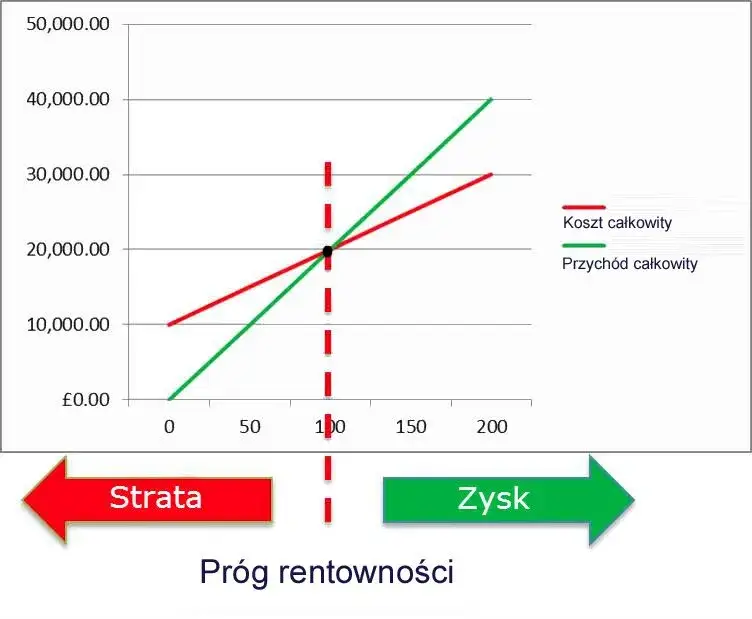

Próg rentowności (BEP) to kluczowy punkt w analizie finansowej każdej firmy. Określa on poziom sprzedaży, przy którym przychody ze sprzedaży dokładnie pokrywają wszystkie poniesione koszty zarówno stałe, jak i zmienne. W tym momencie firma nie generuje ani zysku, ani straty; jej wynik finansowy wynosi zero. Każda sprzedana jednostka czy każda złotówka przychodu powyżej tego progu zaczyna przynosić realny zysk. Wyróżniamy trzy główne rodzaje progu rentowności: ilościowy, który wskazuje, ile jednostek produktu lub usługi musisz sprzedać, aby osiągnąć punkt zero; wartościowy, określający minimalną wartość przychodów potrzebną do pokrycia kosztów; oraz procentowy, informujący o tym, jaki procent swojej potencjalnej zdolności produkcyjnej firma musi wykorzystać, aby wyjść na zero.

Co mówią ci wyniki? Praktyczna interpretacja progu rentowności

Zrozumienie, co oznacza obliczony próg rentowności dla Twojej firmy, jest znacznie ważniejsze niż sama umiejętność jego wyliczenia. Te liczby to nie tylko teoretyczne wskaźniki, ale przede wszystkim praktyczne narzędzia, które pomagają w codziennym zarządzaniu i strategicznym planowaniu.

Wysoki próg rentowności to sygnał ostrzegawczy. Oznacza on, że Twoja firma musi osiągnąć znaczący wolumen sprzedaży, zanim zacznie generować jakikolwiek zysk. Taka sytuacja zwiększa ryzyko działalności, ponieważ firma staje się bardziej wrażliwa na wszelkie wahania popytu, sezonowość czy nagłe zmiany na rynku. Im wyższy BEP, tym większa presja na sprzedaż i tym trudniej jest osiągnąć rentowność, zwłaszcza w niepewnych czasach.

Z drugiej strony, niski próg rentowności jest zjawiskiem bardzo pożądanym. Świadczy o tym, że Twoja firma szybko zaczyna generować zysk, nawet przy relatywnie niewielkim wolumenie sprzedaży. Taka sytuacja oznacza większą elastyczność w działaniu, lepszą kontrolę nad kosztami i większą odporność na ewentualne kryzysy rynkowe. Firma z niskim BEP ma większą swobodę w podejmowaniu decyzji, może łatwiej reagować na zmiany i jest generalnie w stabilniejszej kondycji finansowej.

Struktura kosztów Twojej firmy ma bezpośredni wpływ na wysokość progu rentowności. Firmy charakteryzujące się wysokim udziałem kosztów stałych (np. fabryki z drogimi maszynami, firmy technologiczne z dużymi nakładami na badania i rozwój) zazwyczaj mają wyższy BEP. Jednak po przekroczeniu tego progu, każda dodatkowa sprzedaż przynosi im znaczący wzrost zysku jest to efekt tak zwanej dźwigni operacyjnej. Natomiast firmy z dominującymi kosztami zmiennymi (np. firmy handlowe, usługowe, gdzie koszty są ściśle powiązane z każdą sprzedaną jednostką) mają niższy próg rentowności. Oznacza to, że zaczynają zarabiać szybciej, ale zysk rośnie w bardziej liniowym tempie, bez tak gwałtownego przyspieszenia jak w przypadku firm o wysokich kosztach stałych.

Margines bezpieczeństwa: kluczowy wskaźnik, którego nie możesz ignorować

Analiza progu rentowności jest niekompletna bez uwzględnienia marginesu bezpieczeństwa. Jest to niezbędne uzupełnienie, które pozwala na pełniejszą i bardziej realistyczną ocenę ryzyka związanego z działalnością firmy.

Margines bezpieczeństwa to nic innego jak nadwyżka planowanej lub rzeczywistej sprzedaży ponad próg rentowności. Innymi słowy, o ile procent lub o jaką kwotę Twoja sprzedaż może spaść, zanim firma zacznie generować straty. Jest to bezpośredni wskaźnik odporności Twojego biznesu na nieprzewidziane spadki sprzedaży. Im wyższy margines bezpieczeństwa, tym bezpieczniejsza jest Twoja firma.

Ocena ryzyka na podstawie marginesu bezpieczeństwa jest prosta: im wyższy margines, tym mniejsze ryzyko. Jeśli Twoja firma sprzedaje o 50% więcej niż wynosi jej próg rentowności, oznacza to, że nawet jeśli sprzedaż spadnie o połowę, nadal będziesz na zero. Niski margines bezpieczeństwa jest natomiast poważnym sygnałem ostrzegawczym. Wskazuje, że firma jest bardzo wrażliwa na spadek sprzedaży i wymaga podjęcia pilnych działań korygujących, takich jak redukcja kosztów lub zwiększenie przychodów.

Przekuj analizę w działanie: jak wykorzystać BEP w codziennych decyzjach?

Analiza progu rentowności to nie tylko ćwiczenie teoretyczne; to potężne narzędzie, które powinno być integralną częścią codziennych decyzji strategicznych w Twojej firmie. Pozwala ona przekształcić liczby w konkretne działania.

BEP jest nieoceniony przy ustalaniu strategii cenowych. Znając swój próg rentowności, możesz precyzyjnie określić minimalną cenę, jaką musisz ustalić dla swojego produktu lub usługi, aby pokryć wszystkie koszty i uniknąć strat. Pozwala to na świadome ustalanie marż i unikanie cen, które z góry skazują firmę na niepowodzenie.

W obszarze planowania sprzedaży, próg rentowności jest kluczowy. Dzięki niemu możesz wyznaczyć realistyczne i mierzalne cele sprzedażowe. Wiedząc, ile musisz sprzedać, aby osiągnąć punkt zero, łatwiej jest określić, ile dodatkowo musisz sprzedać, aby osiągnąć pożądany poziom zysku. To pozwala na efektywne monitorowanie postępów i motywowanie zespołu sprzedażowego.

Analiza BEP doskonale wskazuje również obszary do optymalizacji kosztów. Pozwala zrozumieć, jak każda redukcja kosztów stałych lub zmiennych bezpośrednio przekłada się na obniżenie progu rentowności, a tym samym na szybsze osiąganie zysków. Możesz analizować potencjalne oszczędności, na przykład poprzez negocjacje z dostawcami, usprawnienie procesów logistycznych czy inwestycje w automatyzację, które obniżą koszty stałe.

Wreszcie, BEP jest fundamentalny przy ocenie nowych inwestycji. Zanim zdecydujesz się na wprowadzenie nowego produktu, otwarcie nowej placówki czy zakup drogiego sprzętu, możesz wykorzystać analizę progu rentowności, aby oszacować, ile jednostek nowego produktu musisz sprzedać lub jaką wartość przychodów osiągnąć, aby inwestycja zaczęła na siebie zarabiać. To kluczowy element oceny jej opłacalności i ryzyka.

Gdy zmienia się rynek: jak analiza wrażliwości chroni twój biznes?

W dzisiejszym, ciągle zmieniającym się środowisku biznesowym, sama znajomość bieżącego progu rentowności może nie wystarczyć. Aby skutecznie zarządzać ryzykiem i być przygotowanym na różne scenariusze, kluczowe staje się przeprowadzenie analizy wrażliwości BEP.

Analiza wrażliwości progu rentowności to zaawansowana technika, która polega na badaniu, jak BEP zmienia się w odpowiedzi na wahania kluczowych czynników wpływających na rentowność firmy. Chodzi tu przede wszystkim o zmiany w cenie sprzedaży, jednostkowym koszcie zmiennym czy całkowitych kosztach stałych. Pozwala ona zrozumieć, które z tych czynników mają największy wpływ na punkt, w którym firma zaczyna zarabiać.

Praktyczne zastosowanie analizy wrażliwości polega na testowaniu różnych scenariuszy biznesowych. Możesz zadać pytania typu: "Co się stanie z moim progiem rentowności, jeśli koszty surowców wzrosną o 10%?", "Jak wpłynie na BEP spadek sprzedaży o 15% w przyszłym kwartale?", czy "Jaki wpływ na rentowność będzie miało obniżenie ceny sprzedaży o 5%?". Odpowiedzi na te pytania pozwalają zidentyfikować najbardziej krytyczne czynniki ryzyka dla Twojej firmy i przygotować plany awaryjne na wypadek niekorzystnych zmian rynkowych.

Przeczytaj również: Rentowność 5-letnich obligacji: Ile zarobisz w 2025?

Ograniczenia analizy BEP: o czym musisz pamiętać, interpretując wyniki?

Mimo swojej ogromnej użyteczności, analiza progu rentowności opiera się na pewnych uproszczeniach, które mogą wpływać na dokładność interpretacji wyników w rzeczywistych warunkach biznesowych. Ważne jest, aby być świadomym tych ograniczeń.

Kluczowe założenia modelu BEP obejmują między innymi: liniową zależność kosztów i przychodów od wolumenu sprzedaży (co nie zawsze jest prawdą, zwłaszcza przy dużych zmianach skali działalności), stałe ceny sprzedaży (rzadko możliwe do utrzymania w dłuższym okresie), stałe koszty zmienne na jednostkę (mogą się zmieniać np. z powodu rabatów ilościowych) oraz stałe koszty stałe w danym okresie (mogą ulec zmianie przy znaczących inwestycjach lub restrukturyzacji). Te uproszczenia mogą sprawić, że obliczony BEP będzie pewnym przybliżeniem, a nie idealnym odzwierciedleniem rzeczywistości.

Szczególne wyzwania pojawiają się w firmach oferujących wiele produktów lub usług. W takich przypadkach model BEP często zakłada stałą strukturę sprzedaży, czyli tzw. mix sprzedażowy stałe proporcje, w jakich sprzedawane są poszczególne produkty. W praktyce jednak mix ten często się zmienia, co może prowadzić do niedokładnych wyników analizy. Dlatego w takich sytuacjach zaleca się stosowanie bardziej zaawansowanych metod lub przeprowadzanie analiz dla poszczególnych grup produktów.