W tym artykule przyjrzymy się bliżej deklaracji PIT-36. Jeśli zastanawiasz się, czy to właśnie ten formularz powinieneś wypełnić, aby rozliczyć swoje dochody za miniony rok, ten tekst jest dla Ciebie. Pomoże Ci rozwiać wątpliwości i jednoznacznie określić Twoje obowiązki podatkowe.

PIT-36: Kto musi złożyć tę deklarację i czym różni się od PIT-37?

- PIT-36 jest przeznaczony dla podatników, którzy samodzielnie obliczają i wpłacają zaliczki na podatek dochodowy w ciągu roku.

- Głównymi adresatami PIT-36 są osoby prowadzące działalność gospodarczą opodatkowaną skalą podatkową oraz uzyskujące dochody z najmu na zasadach ogólnych.

- Formularz PIT-36 jest obowiązkowy dla osób uzyskujących dochody z zagranicy, które podlegają opodatkowaniu w Polsce.

- Rodzice, którzy doliczają dochody małoletnich dzieci do swojego zeznania, również składają PIT-36.

- Małżonkowie rozliczający się wspólnie, jeśli choć jedno z nich spełnia kryteria dla PIT-36, składają ten formularz.

- Termin złożenia PIT-36 za rok 2024 upływa 30 kwietnia 2025 roku.

Kto ma obowiązek złożyć deklarację PIT-36? Sprawdź, czy jesteś w tej grupie

Deklaracja PIT-36 jest przeznaczona dla specyficznej grupy podatników. Kluczowe jest to, że w roku podatkowym uzyskali oni przychody opodatkowane według skali podatkowej, czyli według stawek 12% i 32%. Co więcej, byli oni zobowiązani do samodzielnego obliczania i wpłacania zaliczek na podatek dochodowy w trakcie roku. To właśnie ta samodzielność w rozliczaniu zaliczek stanowi fundamentalną różnicę w porównaniu do innych formularzy podatkowych.

Podstawowa zasada: samodzielne obliczanie zaliczek na podatek

Kiedy mówimy o samodzielnym obliczaniu zaliczek, mamy na myśli sytuację, w której to Ty, jako podatnik, musisz na bieżąco pilnować terminów i kwot należnych do urzędu skarbowego. Nie ma tu pośrednika, takiego jak płatnik (na przykład Twój pracodawca), który automatycznie potrącałby i odprowadzał należności podatkowe. Ta odpowiedzialność za prawidłowe naliczenie i terminowe wpłacenie zaliczek jest sednem obowiązku złożenia PIT-36.

Czym PIT-36 różni się od najpopularniejszego PIT-37?

Najprostsza odpowiedź brzmi: PIT-37 jest dla tych, których zaliczki na podatek przez cały rok odprowadzał płatnik (najczęściej pracodawca na podstawie umowy o pracę czy zlecenie). PIT-36 jest natomiast dla Ciebie, jeśli choć część swoich dochodów musiałeś rozliczać samodzielnie, obliczając i wpłacając zaliczki. To kluczowa różnica, która decyduje o wyborze właściwego formularza.

Działalność gospodarcza na skali podatkowej: kluczowy przypadek dla PIT-36

Jeśli prowadzisz pozarolniczą działalność gospodarczą i wybrałeś opodatkowanie na zasadach ogólnych, czyli według skali podatkowej (12% i 32%), to z dużym prawdopodobieństwem będziesz musiał rozliczyć się na formularzu PIT-36. Jest to najczęściej spotykana sytuacja, w której podatnicy sięgają po tę deklarację.

Zasady ogólne (skala 12% i 32%) a Twój obowiązek rozliczenia

Opodatkowanie Twojej działalności według skali podatkowej automatycznie kwalifikuje Cię do grupy podatników zobowiązanych do złożenia PIT-36. Dlaczego? Ponieważ w tym modelu rozliczeń to na Tobie spoczywa ciężar prawidłowego obliczenia i terminowego wpłacenia zaliczek na podatek dochodowy w ciągu roku podatkowego.

Rozliczasz się z małżonkiem? Kiedy wspólny PIT-36 jest koniecznością

Małżonkowie mają możliwość wspólnego rozliczenia podatku, co często jest korzystniejsze. W przypadku PIT-36 również jest to możliwe, ale pod jednym warunkiem: jeśli choć jedno z małżonków spełnia kryteria do złożenia PIT-36 (na przykład prowadzi działalność gospodarczą opodatkowaną na skali), to oboje muszą rozliczyć się na tym właśnie formularzu. Wówczas do PIT-36 składamy wspólne zeznanie.

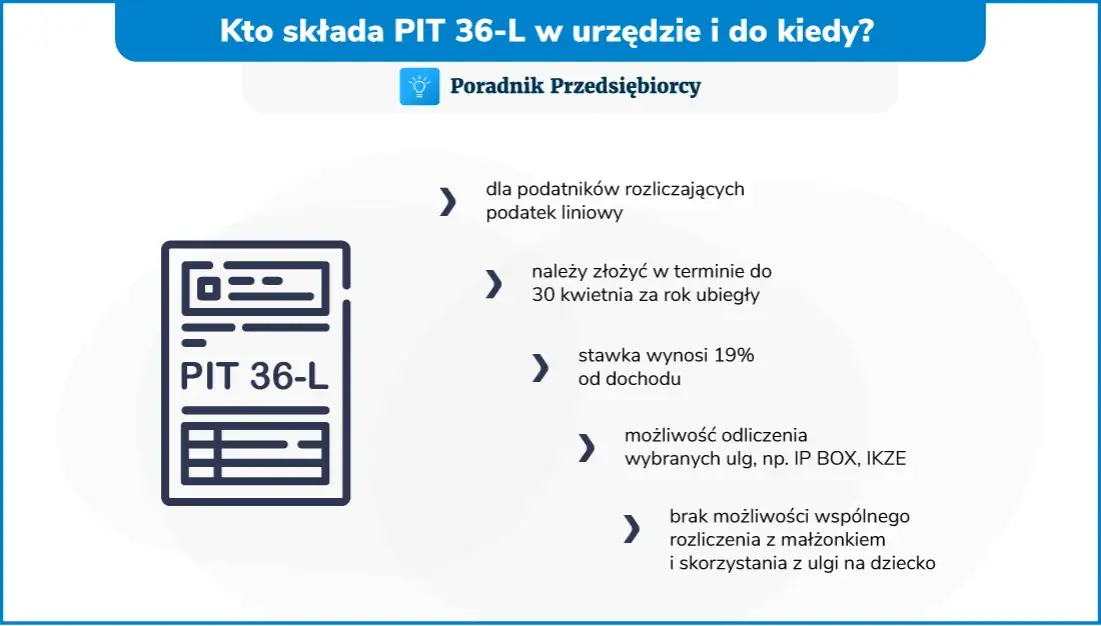

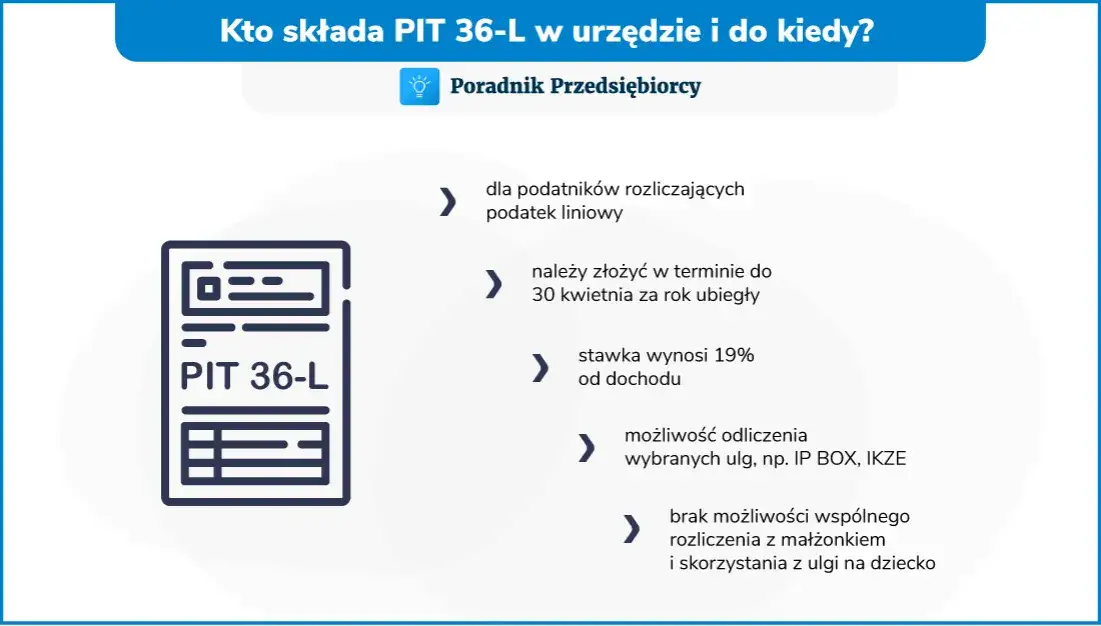

A co z podatkiem liniowym i ryczałtem? Wyjaśniamy różnice (PIT-36L vs PIT-28)

Warto od razu rozróżnić PIT-36 od PIT-36L. Ten ostatni jest przeznaczony dla przedsiębiorców i osób z działów specjalnych produkcji rolnej, którzy wybrali opodatkowanie 19% podatkiem liniowym. PIT-36L ma swoje specyficzne zasady nie pozwala na wspólne rozliczenie z małżonkiem ani na skorzystanie z większości ulg, jak na przykład ulga prorodzinna. Z kolei osoby rozliczające się ryczałtem od przychodów ewidencjonowanych korzystają z formularza PIT-28.

Dochody z zagranicy: kiedy wymagany jest PIT-36?

Jeśli w minionym roku podatkowym Twoje źródło dochodu znajdowało się za granicą, na przykład pracowałeś lub otrzymywałeś emeryturę czy rentę z innego kraju, a dochody te podlegają opodatkowaniu w Polsce, to najprawdopodobniej będziesz musiał złożyć PIT-36. Dotyczy to sytuacji, gdy Polska ma prawo do opodatkowania tych dochodów, a Ty nie korzystasz z metod unikania podwójnego opodatkowania, które mogłyby przenieść obowiązek na inny formularz.

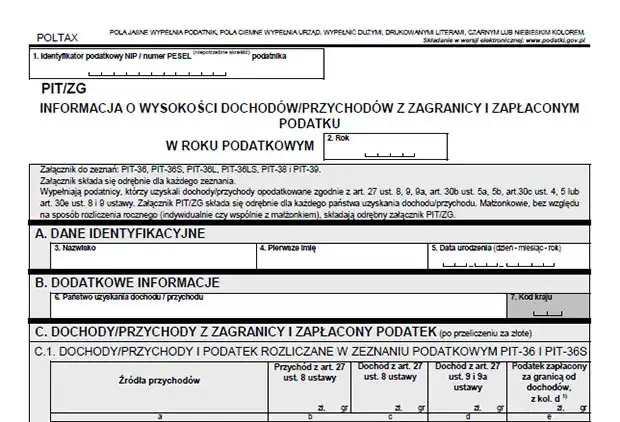

Załącznik PIT/ZG nieodłączny element Twojego rozliczenia

W przypadku, gdy rozliczasz dochody uzyskane za granicą na formularzu PIT-36, zawsze musisz pamiętać o dołączeniu do niego odpowiedniego załącznika. W tym celu służy formularz PIT/ZG, który szczegółowo opisuje uzyskane przychody i należne podatki z zagranicy.

Inne źródła przychodów wymagające PIT-36

Poza działalnością gospodarczą i dochodami z zagranicy, istnieje jeszcze kilka innych sytuacji, które obligują Cię do złożenia PIT-36. Warto się z nimi zapoznać, aby mieć pełny obraz sytuacji podatkowej.

Działy specjalne produkcji rolnej: kiedy rolnik musi sięgnąć po PIT-36?

Osoby prowadzące działy specjalne produkcji rolnej, które rozliczają się na podstawie ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów, również składają PIT-36. Jest to specyficzna kategoria działalności, która wymaga odrębnego podejścia w rozliczeniu podatkowym.

Najem prywatny rozliczany na zasadach ogólnych

Jeśli Twoim źródłem dochodu jest najem, podnajem, dzierżawa nieruchomości lub podobne umowy, a rozliczasz te przychody na zasadach ogólnych (czyli według skali podatkowej), to również musisz złożyć PIT-36. Pamiętaj, że jeśli wybrałeś opodatkowanie ryczałtem od przychodów ewidencjonowanych z najmu, wtedy właściwym formularzem jest PIT-28.Sprzedaż nieruchomości przed upływem 5 lat a obowiązek podatkowy

Przychody z innych źródeł, od których podatnik sam był zobowiązany do odprowadzenia zaliczek, również kwalifikują do złożenia PIT-36. Klasycznym przykładem jest sprzedaż nieruchomości przed upływem pięciu lat od jej nabycia. W takiej sytuacji, jeśli nie zastosowano innych metod rozliczenia, należy złożyć PIT-36.Dochody małoletnich dzieci: kiedy doliczyć je do PIT-36?

Przepisy podatkowe przewidują możliwość doliczenia dochodów uzyskanych przez małoletnie dzieci do dochodów rodziców. Jeśli decydujesz się na takie rozwiązanie, aby skorzystać z potencjalnych korzyści podatkowych, to właśnie PIT-36 staje się formularzem, który musisz wypełnić. W ten sposób rozliczasz zarówno swoje dochody, jak i dochody dzieci pod wspólnym tytułem.

Jakie dochody małoletnich dzieci podlegają doliczeniu?

- Dochody uzyskane z pracy na podstawie umowy o pracę, umowy zlecenia lub umowy o dzieło.

- Dochody z działalności gospodarczej prowadzonej przez małoletniego.

- Dochody z praw majątkowych, np. z tantiem autorskich.

- Dochody z najmu lub dzierżawy, jeśli małoletni jest stroną umowy.

- Dochody z emerytur i rent (choć rzadziej w przypadku małoletnich).

PIT/M załącznik, o którym rodzic składający PIT-36 musi pamiętać

Kiedy rodzice decydują się na doliczenie dochodów swoich małoletnich dzieci do swojego zeznania podatkowego na PIT-36, niezbędne jest również złożenie specjalnego załącznika. Jest nim formularz PIT/M, który szczegółowo wykazuje dochody każdego z dzieci objętych wspólnym rozliczeniem.

Błędny formularz PIT: jak skorygować pomyłkę?

Zdarza się, że w natłoku przepisów popełnimy błąd i złożymy deklarację na niewłaściwym formularzu. Nie ma jednak powodu do paniki. Podatki można korygować. Kluczowe jest szybkie zidentyfikowanie błędu i podjęcie odpowiednich kroków, aby go naprawić, minimalizując ewentualne konsekwencje.

Wybrałeś PIT-37, a powinieneś PIT-36: co robić?

Jeśli zorientowałeś się, że złożyłeś PIT-37, a zgodnie z powyższymi informacjami powinieneś był rozliczyć się na PIT-36, oto co powinieneś zrobić:

- Zidentyfikuj błąd: Upewnij się, że Twoja sytuacja faktycznie wymagała złożenia PIT-36 (np. prowadziłeś działalność gospodarczą, miałeś dochody z zagranicy itp.).

- Przygotuj właściwą deklarację: Wypełnij poprawnie formularz PIT-36, uwzględniając wszystkie swoje dochody i przysługujące ulgi.

- Złóż korektę: Złóż "korektę zeznania" na formularzu PIT-36. W piśmie przewodnim do korekty wyjaśnij, dlaczego pierwotnie złożyłeś PIT-37, a teraz składasz korektę na PIT-36.

- Dołącz PIT-37 jako uchylony: W systemach elektronicznych często zaznacza się, że pierwotnie złożony PIT-37 jest uchylany przez złożoną korektę.

Przeczytaj również: Rentowność obligacji skarbowych: Jak obliczyć i co wpływa na zysk?

Lista kontrolna: upewnij się, że PIT-36 to właściwy wybór

- Czy w roku podatkowym prowadziłeś pozarolniczą działalność gospodarczą opodatkowaną na zasadach ogólnych (skala 12%/32%)?

- Czy uzyskałeś dochody z zagranicy podlegające opodatkowaniu w Polsce?

- Czy rozliczasz dochody z najmu, podnajmu lub dzierżawy na zasadach ogólnych (skala podatkowa)?

- Czy miałeś inne dochody, od których byłeś zobowiązany samodzielnie odprowadzać zaliczki na podatek (np. sprzedaż nieruchomości przed upływem 5 lat)?

- Czy doliczasz dochody małoletnich dzieci do swojego zeznania podatkowego?

- Czy Twój małżonek prowadzi działalność gospodarczą lub miał inne dochody wymagające rozliczenia na PIT-36, a Ty rozliczasz się wspólnie?

- Czy rozliczasz się z działów specjalnych produkcji rolnej na podstawie ksiąg rachunkowych lub KPiR?