Rentowność obligacji skarbowych to kluczowa informacja dla każdego, kto rozważa inwestowanie w te papiery wartościowe. Zrozumienie tego wskaźnika pozwala ocenić realny potencjalny zysk z inwestycji. W tym artykule przyjrzymy się bliżej, jak oblicza się rentowność, co na nią wpływa oraz jakie są aktualne dane rynkowe dla Polski, abyś mógł podjąć świadomą decyzję finansową.

Przeczytaj również: Ile kosztuje złoto inwestycyjne? Cena, VAT i podatki

Rentowność obligacji skarbowych to klucz do zrozumienia realnego zysku z Twojej inwestycji

- Rentowność w terminie do wykupu (YTM) to najważniejszy wskaźnik, który pokazuje całkowitą stopę zwrotu z obligacji, uwzględniając wszystkie płatności i cenę zakupu.

- Cena obligacji na rynku wtórnym i jej rentowność są ze sobą odwrotnie skorelowane wzrost ceny oznacza spadek rentowności i odwrotnie.

- Główne czynniki wpływające na rentowność to stopy procentowe NBP, inflacja, polityka fiskalna rządu oraz globalna sytuacja gospodarcza.

- W Polsce dostępne są różne typy obligacji detalicznych, m.in. o stałym oprocentowaniu, zmiennym lub indeksowane inflacją, dostosowane do różnych strategii inwestycyjnych.

- Zyski z obligacji podlegają 19% zryczałtowanemu podatkowi dochodowemu ("podatkowi Belki"), pobieranemu automatycznie.

- Mimo wysokiego bezpieczeństwa, inwestorzy w obligacje skarbowe muszą liczyć się z ryzykiem stopy procentowej i ryzykiem inflacji.

Kiedy mówimy o obligacjach skarbowych, często słyszymy o ich oprocentowaniu. Jednak samo oprocentowanie nominalne to tylko część historii. Rzeczywisty zysk, jaki możemy osiągnąć, jest ściśle związany z rentownością obligacji, która uwzględnia więcej czynników. Jest to szczególnie ważne, gdy kupujemy obligacje na rynku wtórnym, gdzie ich cena może odbiegać od wartości nominalnej, a także w kontekście inflacji, która zjada realną wartość naszych pieniędzy.

Rentowność w terminie do wykupu (YTM) to wskaźnik, który musisz znać

Rentowność w terminie do wykupu, czyli po angielsku Yield to Maturity (YTM), to kluczowy wskaźnik dla każdego inwestora obligacyjnego. Mówiąc najprościej, YTM reprezentuje całkowitą stopę zwrotu, jaką można oczekiwać z obligacji, pod warunkiem, że zostanie ona utrzymana aż do dnia jej zapadalności. Ten wskaźnik bierze pod uwagę wszystkie przyszłe płatności odsetkowe, czyli kupony, a także różnicę między ceną, za którą kupiliśmy obligację, a jej wartością nominalną. To właśnie YTM pozwala na rzetelne porównanie opłacalności różnych obligacji dostępnych na rynku.

Rentowność w terminie do wykupu (YTM) to całkowita stopa zwrotu, jaką inwestor uzyska, jeśli utrzyma obligację do końca terminu jej zapadalności. YTM uwzględnia wszystkie przyszłe płatności odsetkowe (kupony) oraz różnicę między ceną zakupu a wartością nominalną obligacji.

Cena a rentowność odwrotna zależność, która rządzi rynkiem

Na rynku wtórnym obligacji panuje pewna fundamentalna zasada: cena obligacji i jej rentowność do wykupu (YTM) są ze sobą ściśle powiązane, ale w sposób odwrotny. Kiedy cena obligacji rośnie, jej rentowność spada. I na odwrót gdy cena obligacji spada, jej rentowność rośnie. Wyobraźmy sobie to tak: jeśli kupimy obligację z określoną, stałą stopą kuponową, a na rynku pojawią się nowe obligacje oferujące wyższe oprocentowanie, wartość tych starszych, niżej oprocentowanych, musi spaść, aby ich rentowność zrównała się z nowymi, bardziej atrakcyjnymi instrumentami. Ta zależność jest niezwykle ważna dla inwestorów, którzy planują sprzedać swoje obligacje przed terminem wykupu.

Jak w praktyce obliczyć rentowność obligacji? Przykłady krok po kroku

Obliczanie rentowności prostej obligacji kuponowej

- Załóżmy, że kupujemy obligację o wartości nominalnej 1000 zł, która płaci roczną odsetkę w wysokości 5% (czyli 50 zł rocznie) i ma termin zapadalności 3 lata.

- Jeśli kupimy tę obligację dokładnie po cenie nominalnej (1000 zł), a nasze odsetki będą wypłacane co roku, to po 3 latach otrzymamy łącznie 3 x 50 zł = 150 zł odsetek.

- Wartość nominalna (1000 zł) zostanie nam zwrócona w dniu wykupu.

- W tym prostym przypadku, przy założeniu zakupu po cenie nominalnej i utrzymaniu do wykupu, nasza rentowność jest równa oprocentowaniu nominalnemu, czyli 5% rocznie.

Przykład kalkulacji dla obligacji kupionej na rynku wtórnym

- Rozważmy tę samą obligację o wartości nominalnej 1000 zł i rocznej odsetce 50 zł.

- Jednak tym razem kupujemy ją na rynku wtórnym po cenie 950 zł.

- Jeśli utrzymamy ją do wykupu za 3 lata, nadal otrzymamy łącznie 150 zł odsetek i zwrot 1000 zł wartości nominalnej.

- Nasza całkowita kwota, którą otrzymamy, to 150 zł (odsetki) + 1000 zł (nominalna) = 1150 zł.

- Jednak zainwestowaliśmy tylko 950 zł. Różnica między tym, co otrzymamy, a tym, co zainwestowaliśmy, wynosi 1150 zł - 950 zł = 200 zł.

- Ta kwota 200 zł to nasz całkowity zysk (odsetki plus zysk z różnicy ceny). Aby obliczyć przybliżoną roczną rentowność, musielibyśmy zastosować bardziej złożony wzór uwzględniający czas, ale widzimy, że zakup poniżej ceny nominalnej znacząco podnosi naszą ostateczną rentowność. W tym przypadku będzie ona wyższa niż 5%.

Czy potrzebujesz specjalistycznych narzędzi? Dostępne kalkulatory online

Na szczęście nie musisz być ekspertem od finansów, aby obliczyć rentowność obligacji. W internecie dostępnych jest wiele darmowych kalkulatorów obligacji, które pomogą Ci szybko i dokładnie oszacować YTM. Wystarczy wprowadzić podstawowe dane, takie jak cena zakupu, cena nominalna, oprocentowanie kuponowe i czas do wykupu, a kalkulator zrobi resztę. To bardzo ułatwia porównywanie różnych ofert i podejmowanie świadomych decyzji inwestycyjnych.

Co kształtuje rentowność polskich obligacji? Te 4 czynniki mają największe znaczenie

Decyzje Rady Polityki Pieniężnej jak stopy procentowe NBP wpływają na Twój zysk

Jednym z najważniejszych czynników wpływających na rentowność obligacji skarbowych są decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych. Kiedy RPP podnosi stopy procentowe, generalnie prowadzi to do wzrostu rentowności nowych emisji obligacji oraz obligacji już istniejących na rynku wtórnym. Dzieje się tak, ponieważ inwestorzy oczekują wyższych zwrotów, aby zrekompensować sobie rosnące koszty pieniądza. Z kolei obniżanie stóp procentowych zazwyczaj skutkuje spadkiem rentowności obligacji.Inflacja cichy wróg czy sprzymierzeniec Twojej inwestycji?

Inflacja ma bezpośredni wpływ na realną rentowność obligacji. Nawet jeśli obligacja oferuje dodatnie oprocentowanie nominalne, wysoka inflacja może sprawić, że realny zysk z inwestycji będzie niski, a nawet ujemny. Oznacza to, że siła nabywcza Twoich pieniędzy po uwzględnieniu inflacji faktycznie spadnie. Dlatego inwestorzy, szczególnie ci długoterminowi, zwracają dużą uwagę na prognozowany poziom inflacji przy wyborze obligacji, często preferując te indeksowane inflacją.

Polityka rządu i kondycja budżetu dlaczego warto je obserwować

Kondycja finansowa państwa, czyli polityka fiskalna rządu, poziom długu publicznego i deficytu budżetowego, również ma znaczenie dla rentowności obligacji skarbowych. Im większe zadłużenie państwa i większy deficyt, tym wyższe może być postrzegane ryzyko inwestycji w jego papiery dłużne. W odpowiedzi na to, inwestorzy mogą żądać wyższej rentowności, aby zrekompensować sobie to ryzyko. Stabilna polityka fiskalna i zdrowy budżet zazwyczaj przekładają się na niższe rentowności obligacji.

Sytuacja na rynkach globalnych jak decyzje Fed i EBC oddziałują na Polskę

Polski rynek finansowy nie funkcjonuje w izolacji. Globalna sytuacja gospodarcza, a zwłaszcza decyzje kluczowych banków centralnych, takich jak Europejski Bank Centralny (EBC) czy amerykańska Rezerwa Federalna (Fed), mogą mieć znaczący wpływ na rentowność polskich obligacji. Na przykład, podwyżki stóp procentowych w USA czy strefie euro mogą prowadzić do odpływu kapitału z rynków wschodzących, w tym z Polski, co z kolei może wymusić wzrost rentowności polskich obligacji, aby utrzymać atrakcyjność inwestycyjną.

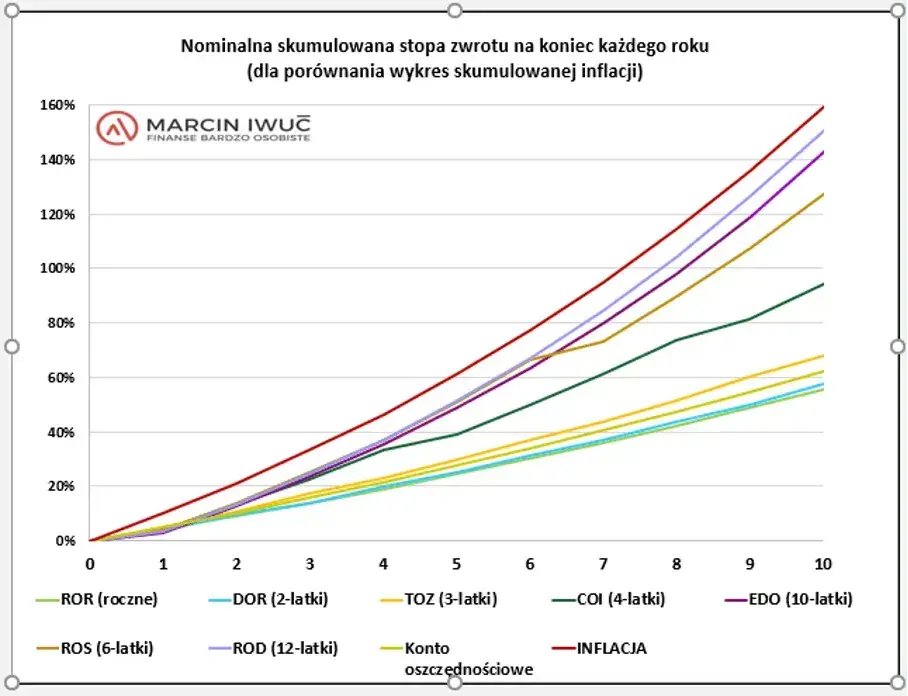

Przegląd polskiego rynku: Jaką rentowność oferują dziś różne typy obligacji skarbowych?

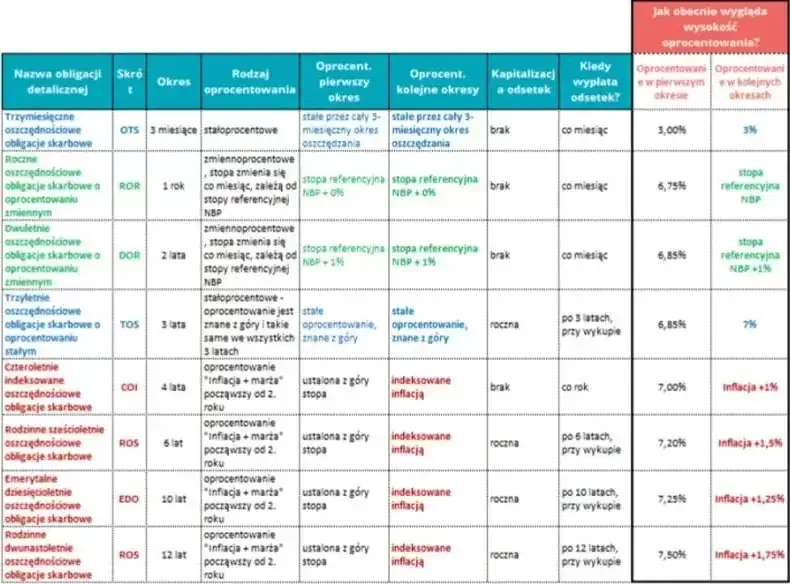

Obligacje o stałym oprocentowaniu (np. TOS) dla ceniących przewidywalność

Obligacje o stałym oprocentowaniu, takie jak 3-letnie obligacje skarbowe (TOS), są atrakcyjne dla inwestorów, którzy cenią sobie przewidywalność. Ich oprocentowanie jest ustalone w momencie zakupu i nie zmienia się przez cały okres inwestycji. Oznacza to, że z góry wiemy, jaki zysk nominalny możemy uzyskać, jeśli utrzymamy obligację do wykupu. Są one dobrym wyborem, gdy spodziewamy się spadku lub stabilizacji stóp procentowych.

Obligacje o zmiennym oprocentowaniu (np. ROR, DOR) dopasowane do stóp NBP

Obligacje o zmiennym oprocentowaniu, takie jak 1-roczne (ROR) czy 2-letnie (DOR), mają oprocentowanie powiązane ze stopą referencyjną Narodowego Banku Polskiego. Oznacza to, że ich oprocentowanie jest aktualizowane co pewien okres (np. co miesiąc lub kwartał) w zależności od bieżących stóp procentowych. Są one dobrym wyborem, gdy spodziewamy się wzrostu stóp procentowych, ponieważ pozwalają skorzystać z tej tendencji.

Obligacje indeksowane inflacją (COI, EDO) tarcza na trudne czasy?

W okresach podwyższonej inflacji, obligacje indeksowane inflacją, takie jak 4-letnie (COI) czy 10-letnie (EDO), stają się szczególnie atrakcyjne. Ich oprocentowanie składa się z dwóch części: stałej marży oraz wskaźnika inflacji (CPI) z poprzedniego miesiąca. Dzięki temu inwestycja ta chroni realną wartość kapitału, ponieważ zysk jest powiązany bezpośrednio ze wzrostem cen. Są one doskonałym narzędziem do ochrony oszczędności przed utratą siły nabywczej.

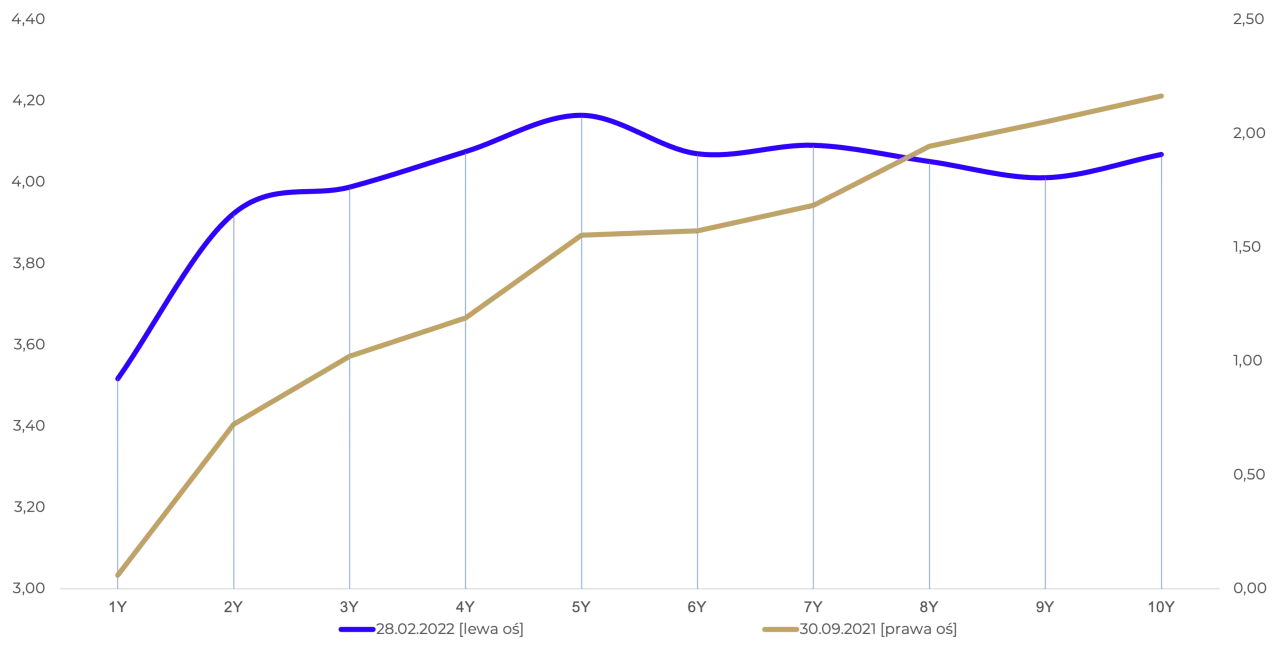

Czym jest krzywa dochodowości i co mówi o przyszłości gospodarki?

Krzywa dochodowości to graficzne przedstawienie rentowności obligacji o różnych terminach zapadalności, ale z tym samym ryzykiem kredytowym (w tym przypadku obligacji Skarbu Państwa). Jej kształt może dostarczyć cennych informacji o oczekiwaniach rynkowych. Normalna krzywa dochodowości, gdzie dłuższe obligacje mają wyższą rentowność niż krótsze, sugeruje oczekiwania wzrostu gospodarczego i potencjalnych podwyżek stóp procentowych. Płaska krzywa może oznaczać niepewność co do przyszłości, a odwrócona krzywa (gdzie krótsze obligacje mają wyższą rentowność niż dłuższe) często jest postrzegana jako sygnał nadchodzącej recesji.

Czy inwestowanie w obligacje skarbowe jest całkowicie bezpieczne? Poznaj kluczowe ryzyka

Ryzyko stopy procentowej co się dzieje, gdy chcesz sprzedać obligacje przed terminem

Obligacje skarbowe są generalnie uważane za bezpieczne pod względem ryzyka kredytowego emitenta (Skarbu Państwa). Jednak istnieje ryzyko stopy procentowej. Jeśli zdecydujesz się sprzedać obligację przed terminem jej wykupu, a w międzyczasie stopy procentowe na rynku wzrosły, cena Twojej obligacji prawdopodobnie spadnie. W efekcie możesz stracić część zainwestowanego kapitału. Im dłuższy termin do wykupu obligacji, tym większa jej wrażliwość na zmiany stóp procentowych.

Ryzyko inflacji jak upewnić się, że realnie zarabiasz?

Ryzyko inflacji jest szczególnie istotne w obecnych czasach. Jak już wspominaliśmy, nawet jeśli obligacja przynosi dodatnie oprocentowanie nominalne, wysoka inflacja może zniwelować ten zysk, a nawet doprowadzić do realnej straty. Aby zminimalizować to ryzyko, warto rozważyć inwestowanie w obligacje indeksowane inflacją lub te o krótszym terminie zapadalności, które są mniej wrażliwe na długoterminowy wzrost cen.

Ryzyko płynności czy zawsze łatwo sprzedać obligacje?

Chociaż obligacje skarbowe są uznawane za instrumenty o wysokiej płynności, w pewnych specyficznych sytuacjach mogą pojawić się problemy z ich szybką sprzedażą po oczekiwanej cenie. Dotyczy to zwłaszcza okresów dużej zmienności na rynkach finansowych lub gdy na rynku wtórnym pojawia się duża podaż konkretnego typu obligacji. W takich momentach sprzedaż może wymagać zaakceptowania niższej ceny, aby transakcja doszła do skutku.

Podatki od zysku z obligacji ile faktycznie zostanie w Twojej kieszeni?

Zasady działania "podatku Belki" w kontekście obligacji

W Polsce zyski kapitałowe uzyskane z obligacji skarbowych, podobnie jak z innych instrumentów finansowych, podlegają opodatkowaniu. Obowiązuje zryczałtowany podatek dochodowy w wysokości 19%, potocznie nazywany "podatkiem Belki". Oznacza to, że od naliczonych odsetek lub zysku ze sprzedaży obligacji (jeśli sprzedamy ją drożej niż kupiliśmy) zostanie potrącone 19% na rzecz Skarbu Państwa.

Jak i kiedy podatek jest pobierany co musisz wiedzieć?

Dobrą wiadomością jest to, że podatek od zysków z obligacji jest pobierany automatycznie przez instytucję wypłacającą środki. Kiedy otrzymujesz odsetki od obligacji lub gdy obligacja jest wykupywana, instytucja finansowa (np. bank, dom maklerski) sama oblicza i odprowadza należny podatek do urzędu skarbowego. Nie musisz więc samodzielnie rozliczać tych dochodów w rocznym zeznaniu podatkowym, co znacznie upraszcza proces inwestycyjny.

Rentowność obligacji a inne formy oszczędzania jak wypada to porównanie?

Obligacje Skarbu Państwa vs. lokaty bankowe gdzie szukać wyższego zysku?

Porównując obligacje skarbowe z lokatami bankowymi, należy wziąć pod uwagę kilka czynników. Lokaty bankowe oferują zazwyczaj niższe oprocentowanie, ale są bardzo proste i zazwyczaj gwarantują zwrot kapitału do wysokości depozytu objętego gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). Obligacje skarbowe, choć emitowane przez Skarb Państwa, mogą oferować wyższą rentowność, zwłaszcza te długoterminowe lub indeksowane inflacją. Jednak ich cena na rynku wtórnym może się wahać, co stanowi dodatkowe ryzyko w porównaniu do stałej wartości lokaty.

Obligacje vs. akcje gra o inną stawkę i poziom ryzyka

Inwestowanie w akcje to zupełnie inna kategoria ryzyka i potencjalnego zysku niż inwestowanie w obligacje skarbowe. Akcje, jako papiery udziałowe, niosą ze sobą znacznie wyższe ryzyko, ale też potencjalnie wyższe stopy zwrotu. Obligacje skarbowe są instrumentami dłużnymi, co oznacza, że inwestor pożycza pieniądze emitentowi w zamian za stałe lub zmienne odsetki. Są one zazwyczaj wybierane przez inwestorów poszukujących stabilności i bezpieczeństwa, podczas gdy akcje przyciągają tych, którzy są gotowi podjąć większe ryzyko w pogoni za ponadprzeciętnymi zyskami.

Czy warto dywersyfikować portfel przy pomocy obligacji?

Zdecydowanie tak. Obligacje skarbowe odgrywają kluczową rolę w budowaniu zdywersyfikowanego portfela inwestycyjnego. Ze względu na ich relatywnie niskie ryzyko i często niski poziom korelacji z innymi klasami aktywów, takimi jak akcje, mogą pomóc obniżyć ogólne ryzyko portfela. Stanowią one stabilizujący element, który może zminimalizować straty w okresach dekoniunktury na rynkach akcji, jednocześnie generując przewidywalne dochody.