Kiedy bank odmawia udzielenia kredytu, a pilnie potrzebujesz gotówki, rynek pozabankowy może wydawać się jedynym ratunkiem. W tym artykule przyjrzymy się realnym opcjom finansowania dostępnym dla osób z niską zdolnością kredytową, wyjaśnimy kluczowe zasady bezpieczeństwa i wskażemy, jak unikać pułapek, które czyhają w tym sektorze.

Przeczytaj również: Jak długo dane widnieją w BIK? Sprawdź okresy przechowywania.

Pożyczka pozabankowa bez zdolności kredytowej realne opcje i kluczowe zasady bezpieczeństwa

- Banki odmawiają udzielenia kredytu osobom bez zdolności kredytowej, dlatego rynek pozabankowy stanowi dla nich główną alternatywę.

- Większość legalnie działających firm pożyczkowych weryfikuje klientów w bazach dłużników (BIK, KRD, BIG), ale ich kryteria oceny ryzyka są znacznie łagodniejsze niż banków.

- Główne dostępne opcje to chwilówki online, pożyczki ratalne pozabankowe, pożyczki pod zastaw oraz pożyczki społecznościowe.

- Kluczowe jest zrozumienie wysokiego RRSO i ryzyka wpadnięcia w spiralę zadłużenia, które są charakterystyczne dla tego sektora.

- Do złożenia wniosku zazwyczaj wystarczy dowód osobisty, pełnoletność, polskie obywatelstwo, aktywny numer telefonu i konto bankowe; często bez zaświadczeń o dochodach.

Kiedy bank odmawia, czyli jak działa rynek pozabankowy

Polskie prawo bankowe i rygorystyczne regulacje Komisji Nadzoru Finansowego (KNF) sprawiają, że banki muszą bardzo dokładnie oceniać zdolność kredytową potencjalnych klientów. Oznacza to, że jeśli Twoja historia kredytowa jest uboga, dochody niskie lub nieregularne, bank najprawdopodobniej odmówi Ci udzielenia kredytu. Na szczęście istnieje alternatywa rynek pozabankowy, który działa na nieco innych zasadach i oferuje rozwiązania dla osób, które nie spełniają bankowych kryteriów.

Czym jest zdolność kredytowa i dlaczego jest kluczowa dla banków?

Zdolność kredytowa to nic innego jak ocena Twojej możliwości do terminowej spłaty zaciągniętego zobowiązania. Banki analizują Twoje dochody, wydatki, historię kredytową w BIK (Biurze Informacji Kredytowej) i inne czynniki, aby oszacować ryzyko, jakie wiąże się z udzieleniem Ci pożyczki. Brak wystarczającej zdolności kredytowej jest najczęstszym powodem odmowy udzielenia kredytu w banku. To dla nich podstawowe zabezpieczenie przed stratami.

Inne zasady gry: Jak firmy pożyczkowe oceniają ryzyko?

Firmy pożyczkowe, choć również działają w ramach regulacji, często stosują mniej restrykcyjne modele oceny ryzyka. Ich celem jest dotarcie do szerszego grona klientów, w tym tych, którym bank odmówił. Skupiają się bardziej na bieżącej sytuacji finansowej klienta, jego oświadczeniu o dochodach i weryfikacji w bazach dłużników, niż na długoterminowej historii kredytowej. Ta elastyczność jest ich główną przewagą konkurencyjną, ale niesie też ze sobą pewne ryzyka.

Mit "pożyczki bez BIK" Co naprawdę jest sprawdzane w bazach dłużników?

Często spotykamy się z hasłem "pożyczka bez BIK", które sugeruje brak jakiejkolwiek weryfikacji. To jednak w dużej mierze mit. Większość legalnie działających firm pożyczkowych sprawdza swoich potencjalnych klientów w bazach dłużników. Mogą to być:

- Biuro Informacji Kredytowej (BIK)

- Krajowy Rejestr Długów (KRD)

- BIG InfoMonitor

- ERIF Biuro Informacji Gospodarczej

Należy jednak pamiętać, że negatywny wpis w jednej z tych baz nie zawsze oznacza automatyczną odmowę. Firmy pozabankowe mają łagodniejsze kryteria i często akceptują wnioski od osób z drobnymi zaległościami, o ile są one niewielkie i nie świadczą o chronicznych problemach ze spłatą.

Dostępne opcje finansowania, gdy banki odmawiają

Rynek pozabankowy oferuje szereg produktów, które mogą stanowić alternatywę dla tradycyjnych kredytów bankowych. Każda z tych opcji ma swoje specyficzne cechy, zalety i wady, dlatego ważne jest, aby wybrać tę najlepiej dopasowaną do Twoich potrzeb i możliwości.

Chwilówki online: Szybki zastrzyk gotówki kiedy to ma sens?

Chwilówki to małe kwoty pożyczane na bardzo krótki okres, zazwyczaj do 30 dni. Są one dostępne online, a proces wnioskowania jest zazwyczaj bardzo szybki pieniądze można otrzymać nawet tego samego dnia. Kiedy mogą mieć sens? W sytuacjach absolutnie wyjątkowych, gdy potrzebujesz niewielkiej kwoty na nieprzewidziany wydatek, a masz pewność, że będziesz w stanie spłacić pożyczkę w terminie. Należy jednak pamiętać o bardzo wysokim RRSO (Rzeczywistej Rocznej Stopie Oprocentowania), które sprawia, że nawet niewielka pożyczka może stać się kosztowna, jeśli zostanie nieterminowo spłacona. Zdecydowanie odradzam je jako sposób na bieżące życie.

- Zalety: Szybkość uzyskania środków, minimum formalności, dostępność dla osób z problemami w BIK.

- Wady/Kiedy rozważyć: Bardzo wysokie koszty (RRSO), ryzyko wpadnięcia w spiralę zadłużenia, tylko na naprawdę pilne i nieprzewidziane wydatki, gdy masz pewność spłaty.

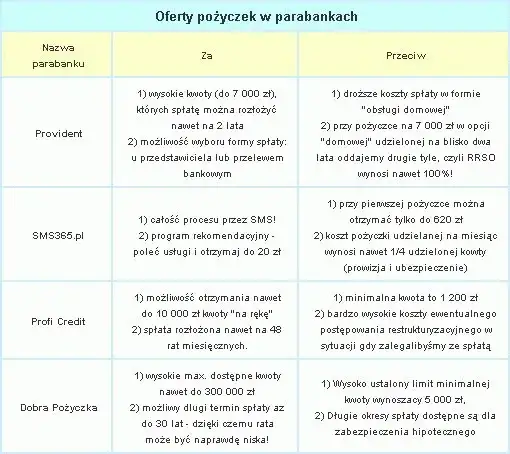

Pożyczki ratalne pozabankowe: Gdy potrzebujesz więcej pieniędzy na dłużej

Jeśli potrzebujesz większej kwoty i chcesz rozłożyć spłatę na raty, pożyczki ratalne pozabankowe mogą być lepszym rozwiązaniem. Firmy takie jak Provident, Vivus, Wonga czy Aasa oferują pożyczki na dłuższe okresy i wyższe kwoty niż chwilówki. Proces wnioskowania jest nieco bardziej rozbudowany, ale nadal zazwyczaj szybszy niż w banku. Pamiętaj jednak, że mimo dłuższej spłaty, całkowity koszt takiej pożyczki, uwzględniający odsetki i prowizje, nadal może być znaczący.

Są to pożyczki, które można spłacać w miesięcznych ratach przez okres od kilku miesięcy do nawet kilku lat. Kwoty są zazwyczaj wyższe niż w przypadku chwilówek i mogą sięgać nawet kilkudziesięciu tysięcy złotych. Wymagania dotyczące zdolności kredytowej są niższe niż w bankach, ale weryfikacja jest bardziej szczegółowa niż przy chwilówkach.

Pożyczki pod zastaw (np. samochodu): Rozwiązanie dla posiadaczy majątku

Jeśli posiadasz wartościowy majątek, na przykład samochód lub nieruchomość, możesz rozważyć pożyczkę pod zastaw. W tym modelu pożyczkodawca udziela Ci środków, a Twoim zabezpieczeniem jest właśnie ten majątek. Mechanizm jest prosty: jeśli nie spłacisz zobowiązania, firma pożyczkowa ma prawo przejąć zastawiony przedmiot. To opcja dla osób, które potrzebują większej gotówki i są pewne swojej zdolności do spłaty, ale jednocześnie nie posiadają wystarczającej zdolności kredytowej w tradycyjnym rozumieniu. Ryzyko utraty majątku jest jednak bardzo wysokie.

Pożyczki społecznościowe (social lending): Czy warto pożyczać od osób prywatnych?

Pożyczki społecznościowe działają na zasadzie platform internetowych, które łączą osoby potrzebujące pieniędzy z prywatnymi inwestorami. W teorii mogą one oferować bardziej elastyczne warunki i niższe oprocentowanie niż tradycyjne firmy pożyczkowe. Proces wnioskowania może być mniej formalny, a inwestorzy mogą być bardziej skłonni do negocjacji. Należy jednak pamiętać, że nie ma gwarancji uzyskania finansowania, a platformy te również wymagają dokładnej weryfikacji. Ważne jest, aby wybierać renomowane i bezpieczne platformy.

- Zalety: Potencjalnie bardziej elastyczne warunki, możliwość negocjacji, dostęp do szerszego grona inwestorów.

- Wady: Brak gwarancji uzyskania środków, konieczność dokładnej weryfikacji platformy i inwestora, ryzyko oszustwa ze strony nieuczciwych inwestorów.

Bezpieczny proces wnioskowania o pożyczkę pozabankową

Zaciąganie pożyczki pozabankowej, zwłaszcza w trudnej sytuacji finansowej, wymaga szczególnej ostrożności. Aby uniknąć nieprzyjemnych niespodzianek, kluczowe jest świadome przejście przez proces wnioskowania i dokładne zrozumienie wszystkich warunków.

Jakie dokumenty i dane musisz przygotować przed złożeniem wniosku?

Zazwyczaj proces wnioskowania o pożyczkę pozabankową jest uproszczony w porównaniu do procedur bankowych. Oto, co najczęściej będzie Ci potrzebne:

- Dowód osobisty: Niezbędny do potwierdzenia Twojej tożsamości.

- Pełnoletność: Musisz mieć ukończone 18 lat.

- Polskie obywatelstwo: Większość firm pożyczkowych obsługuje tylko obywateli Polski.

- Aktywny numer telefonu komórkowego: Służy do kontaktu i weryfikacji.

- Konto w polskim banku: Potrzebne do weryfikacji tożsamości (zazwyczaj poprzez przelew groszowy) oraz do wypłaty środków.

Warto podkreślić, że firmy pozabankowe rzadko wymagają przedstawiania zaświadczeń o dochodach. Często wystarczy Twoje oświadczenie o wysokości i źródle zarobków, które jest weryfikowane na podstawie danych z baz lub analizy historii rachunku bankowego.

Formularz informacyjny i umowa: Na co zwrócić uwagę, by uniknąć pułapek?

To najważniejszy moment, w którym musisz wykazać się szczególną uwagą. Zanim cokolwiek podpiszesz, dokładnie przeczytaj:

- Formularz informacyjny: Powinien zawierać kluczowe informacje o pożyczce, takie jak RRSO, całkowity koszt, oprocentowanie, prowizje, wysokość rat i termin spłaty.

-

Umowa pożyczki: Zwróć uwagę na wszystkie zapisy, a zwłaszcza na:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To kluczowy wskaźnik całkowitego kosztu pożyczki.

- Całkowity koszt pożyczki: Suma wszystkich opłat i odsetek.

- Harmonogram spłat: Upewnij się, że jest jasny i zrozumiały.

- Wysokość prowizji i odsetek: Sprawdź, jakie są stawki.

- Kary za opóźnienia: Dowiedz się, jakie sankcje grożą za nieterminową spłatę.

Pamiętaj, że "ustawa antylichwiarska" chroni Cię przed nadmiernymi pozaodsetkowymi kosztami. Jeśli coś wydaje Ci się niejasne lub podejrzane, nie wahaj się pytać i prosić o wyjaśnienie.

RRSO, prowizja, odsetki: Jak policzyć i zrozumieć całkowity koszt pożyczki?

Zrozumienie tych terminów jest kluczowe dla oceny realnego kosztu pożyczki. RRSO to Rzeczywista Roczna Stopa Oprocentowania, która uwzględnia nie tylko oprocentowanie, ale także wszystkie inne koszty związane z pożyczką (prowizje, opłaty). To najlepszy wskaźnik do porównywania ofert. Prowizja to opłata za udzielenie pożyczki, a odsetki to koszt kapitału. W sektorze pozabankowym RRSO jest zazwyczaj bardzo wysokie, często przekraczające nawet kilkaset procent, co oznacza, że pożyczona kwota może wielokrotnie wzrosnąć w ciągu roku.

Jak unikać zagrożeń i pożyczać odpowiedzialnie

Rynek pozabankowy oferuje szybki dostęp do gotówki, ale niesie ze sobą również znaczące ryzyka. Świadomość tych zagrożeń i odpowiedzialne podejście do zaciągania zobowiązań to podstawa, aby nie pogorszyć swojej sytuacji finansowej.

Czerwone flagi: Kiedy oferta powinna wzbudzić Twoją czujność?

Zwróć uwagę na następujące sygnały ostrzegawcze, które mogą świadczyć o nieuczciwej ofercie lub wysokim ryzyku:

- Brak weryfikacji w bazach dłużników: Choć może to brzmieć kusząco, legalne firmy zawsze weryfikują klientów. Brak weryfikacji może oznaczać, że firma działa na granicy prawa lub jest oszustwem.

- Brak jasnej, pisemnej umowy: Umowa powinna być zrozumiała i zawierać wszystkie istotne informacje.

- Ukryte opłaty: Upewnij się, że wszystkie koszty są jawne i jasno określone.

- Presja na szybkie podpisanie: Nie daj się ponaglać. Masz prawo dokładnie zapoznać się z umową.

- Brak transparentności kosztów: Jeśli nie możesz łatwo dowiedzieć się, ile pożyczka będzie Cię kosztować, to zły znak.

- Nierealistycznie wysokie kwoty pożyczek w stosunku do dochodów: Firma, która oferuje Ci znacznie więcej, niż jesteś w stanie realnie spłacić, nie działa w Twoim interesie.

Spirala zadłużenia: Jak rozpoznać pierwsze sygnały i nie wpaść w pętlę?

Spirala zadłużenia to sytuacja, w której zaciągasz kolejne pożyczki, aby spłacić poprzednie. To błędne koło, z którego bardzo trudno się wydostać. Pierwsze sygnały ostrzegawcze to:

- Trudności ze spłatą bieżących rat: Zaczynasz mieć problem z terminowym regulowaniem zobowiązań.

- Unikanie kontaktu z wierzycielami: Zamiast szukać rozwiązania, chowasz głowę w piasek.

- Ciągły stres finansowy: Myśli o długach dominują Twoje życie.

- Zaciąganie nowych pożyczek na spłatę starych: To najbardziej niebezpieczny sygnał.

Aby uniknąć spirali zadłużenia, kluczowe jest stworzenie ścisłego budżetu domowego, oszczędzanie każdej wolnej złotówki i szukanie pomocy u doradców finansowych lub w organizacjach pomocowych, zanim sytuacja stanie się krytyczna.

Ukryte koszty i nieuczciwe praktyki: Poznaj swoje prawa jako konsumenta

Mimo istnienia "ustawy antylichwiarskiej", która ogranicza pozaodsetkowe koszty kredytu, niektórzy pożyczkodawcy mogą próbować stosować nieuczciwe praktyki. Pamiętaj, że jako konsument masz prawa:

- Prawo do odstąpienia od umowy: Zazwyczaj masz 14 dni na odstąpienie od umowy pożyczki bez podania przyczyny.

- Prawo do informacji: Pożyczkodawca musi dostarczyć Ci jasne i pełne informacje o kosztach.

- Ochrona przed nadmiernymi opłatami: Ustawa antylichwiarska określa maksymalne dopuszczalne koszty pozaodsetkowe.

Jeśli podejrzewasz nieuczciwe praktyki, możesz szukać pomocy w Urzędzie Ochrony Konkurencji i Konsumentów (UOKiK) lub u miejskich i powiatowych rzeczników konsumentów.

Plan B: Co robić, gdy pożyczka pozabankowa to za mało lub jest niemożliwa

Czasami nawet pożyczka pozabankowa nie jest rozwiązaniem lub nie jest dostępna. W takich sytuacjach warto rozważyć inne, mniej konwencjonalne opcje, które mogą pomóc wyjść z trudnej sytuacji finansowej.

Restrukturyzacja obecnych długów: Czy to rozwiązanie dla Ciebie?

Jeśli masz już kilka zobowiązań, które trudno Ci spłacić, restrukturyzacja długów może być opcją. Obejmuje ona konsolidację obecnych pożyczek w jedną, często z niższym oprocentowaniem lub dłuższym okresem spłaty. Można też negocjować indywidualne warunki spłaty z obecnymi wierzycielami. Jest to proces skomplikowany i zazwyczaj wymaga pomocy specjalistów, ale może przynieść znaczną ulgę.

Pożyczka od rodziny lub znajomych: Jak sporządzić bezpieczną umowę?

Pożyczka od bliskich jest często najtańszą opcją, ponieważ zazwyczaj nie wiąże się z odsetkami. Jednak niesie ze sobą ryzyko napięć w relacjach. Aby tego uniknąć, nawet jeśli pożyczasz od najbliższych, warto sporządzić pisemną umowę. Powinna ona określać kwotę, termin spłaty i ewentualne warunki. Jasne zasady zapobiegną nieporozumieniom i ochronią Wasze relacje.

Fundusz alimentacyjny i inne formy wsparcia: Kiedy możesz na nie liczyć?

W skrajnych przypadkach, gdy inne opcje zawodzą, warto zorientować się, czy kwalifikujesz się do otrzymania wsparcia z innych źródeł. Fundusz Alimentacyjny może pomóc w przypadku braku alimentów od drugiego rodzica. Istnieją również różne programy pomocy społecznej i socjalnej, które mogą oferować wsparcie finansowe lub rzeczowe w trudnych sytuacjach życiowych. Warto skontaktować się z lokalnym ośrodkiem pomocy społecznej, aby dowiedzieć się o dostępnych formach pomocy.

Kluczowe wnioski i droga do odbudowy finansów

Podsumowując naszą podróż przez świat pożyczek pozabankowych, ważne jest, aby wyciągnąć kluczowe wnioski i spojrzeć w przyszłość z perspektywą odbudowy swojej sytuacji finansowej.

Kluczowe wnioski: Kiedy pożyczka pozabankowa jest ostatecznością?

Pożyczka pozabankowa powinna być rozważana jedynie jako ostateczność. Jest to rozwiązanie na bardzo pilne, krytyczne sytuacje, gdy inne opcje zawiodły. Zawsze musi towarzyszyć jej jasny i realistyczny plan spłaty. Należy pamiętać o bardzo wysokich kosztach i ryzyku wpadnięcia w spiralę zadłużenia, które są charakterystyczne dla tego sektora. Unikaj jej jako sposobu na bieżące życie lub pokrycie codziennych wydatków.

Długoterminowa perspektywa: Jak zacząć odbudowywać swoją zdolność kredytową?

Odbudowa zdolności kredytowej to proces długoterminowy, ale możliwy do osiągnięcia. Oto kilka praktycznych kroków:

- Budżetowanie: Stwórz szczegółowy budżet domowy i trzymaj się go.

- Oszczędzanie: Nawet małe kwoty odkładane regularnie budują poduszkę finansową.

- Terminowe płatności: Zawsze spłacaj rachunki i raty na czas. To buduje pozytywną historię kredytową.

- Małe, zarządzalne zobowiązania: Rozważ zaciągnięcie małej pożyczki lub karty kredytowej i terminową spłatę, aby stopniowo budować pozytywną historię w BIK.

- Edukacja finansowa: Poszerzaj swoją wiedzę o zarządzaniu finansami.

Pamiętaj, że wyjście z trudnej sytuacji finansowej wymaga czasu, dyscypliny i świadomych decyzji. Działając rozważnie i odpowiedzialnie, możesz stopniowo poprawić swoją sytuację i odzyskać kontrolę nad swoimi finansami.