Artykuł szczegółowo wyjaśnia, czy Raiffeisen Digital Bank weryfikuje historię kredytową w BIK i innych bazach, a także przedstawia cały proces wnioskowania o pożyczkę oraz warunki oferty. Dzięki temu dowiesz się, jakie są Twoje szanse na uzyskanie finansowania i jak świadomie podejść do cyfrowej pożyczki.

Raiffeisen Digital Bank weryfikuje BIK i inne bazy co to oznacza dla Twojej pożyczki?

- Raiffeisen Digital Bank, jako instytucja bankowa, ma obowiązek sprawdzać historię kredytową w BIK oraz w bazach BIG (KRD, ERIF, CRIF).

- Proces wnioskowania o pożyczkę odbywa się w pełni cyfrowo, za pośrednictwem aplikacji mobilnej.

- Bank wykorzystuje technologię Open Banking do szybkiej analizy zdolności kredytowej na podstawie historii transakcji z Twojego konta.

- Oferta "Pożyczka na klik" umożliwia uzyskanie od 1 000 zł do 150 000 zł z decyzją i wypłatą środków nawet w kilkanaście minut.

- Wymagania dla pożyczkobiorcy obejmują m.in. wiek min. 18 lat, polskie obywatelstwo, stałe źródło dochodu i konto w polskim banku.

Raiffeisen Digital Bank i BIK: Sprawdź, czy Twoja historia kredytowa zostanie zweryfikowana

Zacznijmy od konkretu: tak, Raiffeisen Digital Bank sprawdza BIK. Jako bank działający na polskim rynku, Raiffeisen Digital Bank ma obowiązek weryfikacji historii kredytowej swoich potencjalnych klientów. Jest to standardowa procedura, która obejmuje nie tylko Biuro Informacji Kredytowej (BIK), ale również Biura Informacji Gospodarczej (BIG), takie jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej oraz Krajowe Biuro Informacji Gospodarczej (CRIF).

Weryfikacja w BIK jest obowiązkowa dla wszystkich banków w Polsce i wynika bezpośrednio z polskiego prawa bankowego. Nie jest to jedynie "widzimisię" instytucji finansowej, ale kluczowy element oceny ryzyka kredytowego. Dzięki temu banki mogą odpowiedzialnie udzielać finansowania, minimalizując ryzyko zarówno dla siebie, jak i dla klienta, chroniąc go przed nadmiernym zadłużeniem. To fundamentalna zasada odpowiedzialnego bankowania, której przestrzegam również w moich analizach.

Wspomniane Biura Informacji Gospodarczej (BIG) KRD, ERIF, CRIF stanowią uzupełnienie oceny ryzyka kredytowego. O ile BIK gromadzi dane o zobowiązaniach bankowych i SKOK-owych, o tyle BIG-i zbierają informacje o innych długach, np. z tytułu nieopłaconych rachunków za telefon, czynsz, media czy zaległości alimentacyjnych. Pełna weryfikacja w tych bazach daje bankowi kompleksowy obraz Twojej rzetelności finansowej.

Proces weryfikacji klienta w Raiffeisen Digital Bank: Krok po kroku

Proces ubiegania się o pożyczkę w Raiffeisen Digital Bank jest w pełni cyfrowy i intuicyjny. Z mojego doświadczenia wynika, że cyfrowe banki stawiają na maksymalną wygodę, co odzwierciedla się w ich procedurach.

- Wniosek i weryfikacja tożsamości w aplikacji mobilnej: Wszystko zaczyna się od pobrania aplikacji mobilnej Raiffeisen Digital Bank. Następnie, aby złożyć wniosek o pożyczkę, musisz zweryfikować swoją tożsamość. Odbywa się to zazwyczaj za pomocą technologii selfie (robisz sobie zdjęcie) oraz zdjęcia dowodu osobistego. Po pomyślnej weryfikacji uzupełniasz podstawowe dane we wniosku, takie jak informacje o dochodach czy zobowiązaniach.

- Analiza zdolności kredytowej: rola Open Banking: To jest moment, w którym Raiffeisen Digital Bank wyróżnia się na tle tradycyjnych instytucji. Bank wykorzystuje mechanizmy otwartej bankowości (Open Banking). Oznacza to, że za Twoją zgodą bank może połączyć się z Twoim kontem w innym polskim banku i przeanalizować historię transakcji. Dzięki temu, zamiast wymagać zaświadczeń o zarobkach, bank szybko i precyzyjnie ocenia Twoją zdolność kredytową na podstawie rzeczywistych wpływów i wydatków. To znacznie przyspiesza cały proces.

- Sprawdzanie zewnętrznych baz: BIK i BIG w praktyce: Po wstępnej analizie danych z wniosku i historii transakcji, bank przechodzi do weryfikacji w zewnętrznych bazach danych. W tym momencie następuje sprawdzenie Twojej historii w BIK oraz w Biurach Informacji Gospodarczej (BIG). Jest to jeden z końcowych etapów oceny ryzyka, który pozwala bankowi podjąć ostateczną decyzję kredytową.

Negatywny wpis w BIK: Czy to koniec szans na pożyczkę?

Wielu moich klientów obawia się negatywnych wpisów w BIK. Warto jednak rozróżnić "negatywny wpis" od niskiej oceny punktowej, czyli scoringu. Negatywny wpis to zazwyczaj informacja o poważnych opóźnieniach w spłacie, windykacji czy egzekucji komorniczej. Tego typu wpisy są zazwyczaj poważniejszą przeszkodą w uzyskaniu finansowania. Niska ocena punktowa może natomiast wynikać z braku historii kredytowej (np. nigdy wcześniej nie brałeś kredytu) lub niewielkich, sporadycznych opóźnień. Taka sytuacja nie zawsze definitywnie zamyka drogę do finansowania, choć może wpłynąć na warunki oferty.

Banki, w tym Raiffeisen Digital Bank, biorą pod uwagę szereg czynników przy ocenie zdolności kredytowej. BIK to tylko jeden z elementów układanki. Oto inne kluczowe aspekty, na które zwracam uwagę:

- Stałe źródło dochodu: Umowa o pracę, umowa zlecenie/o dzieło, działalność gospodarcza, emerytura/renta. Ważna jest stabilność i regularność.

- Wysokość miesięcznych dochodów: Muszą być wystarczające do pokrycia raty pożyczki oraz bieżących kosztów utrzymania.

- Wiek wnioskodawcy: Banki często mają widełki wiekowe, np. od 18 do 70 lat.

- Stabilność zatrudnienia: Długość stażu pracy u obecnego pracodawcy lub staż prowadzenia działalności.

- Posiadanie innych aktywnych zobowiązań finansowych: Kredyty, karty kredytowe, limity w koncie wszystkie te zobowiązania obniżają Twoją zdolność kredytową.

Jeśli Raiffeisen Digital Bank odmówi Ci pożyczki, niekoniecznie oznacza to koniec szans na finansowanie. Warto poszukać alternatyw inne banki mogą mieć nieco odmienne polityki kredytowe, a instytucje pozabankowe często są bardziej elastyczne, choć zazwyczaj oferują droższe produkty. Zawsze jednak podkreślam, aby podchodzić do tego z rozwagą i nie zadłużać się ponad miarę.

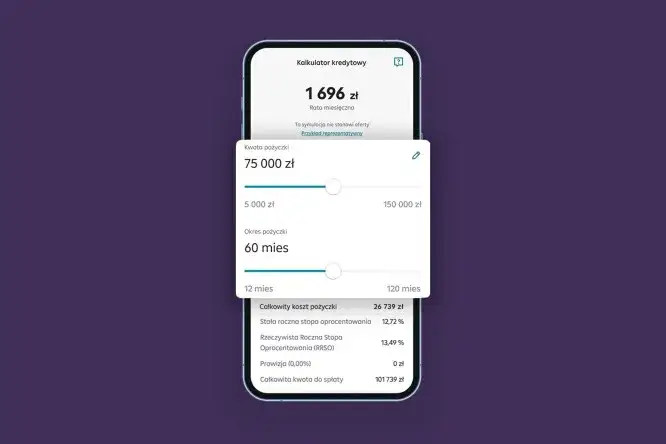

Pożyczka na klik w Raiffeisen Digital Bank: Co warto wiedzieć przed wnioskowaniem?

Oferta "Pożyczka na klik" w Raiffeisen Digital Bank jest zaprojektowana z myślą o szybkości i wygodzie. Oto kluczowe warunki, które warto znać:

- Dostępna kwota pożyczki mieści się w przedziale od 1 000 zł do 150 000 zł.

- Maksymalny okres spłaty to aż do 120 miesięcy, co pozwala na rozłożenie rat na dłuższy czas.

- Rodzaj oprocentowania jest zmienny, co oznacza, że jego wysokość może zmieniać się w trakcie trwania umowy.

- Jedną z największych zalet jest szybkość procesu: decyzja i wypłata środków mogą nastąpić nawet w kilkanaście minut od złożenia wniosku.

- Warto pamiętać, że oferta ta jest zazwyczaj skierowana do nowych klientów banku.

Aby ubiegać się o finansowanie w Raiffeisen Digital Bank, musisz spełnić następujące wymagania:

- Wiek co najmniej 18 lat.

- Posiadanie pełnej zdolności do czynności prawnych.

- Polskie obywatelstwo i stałe miejsce zamieszkania na terenie Polski.

- Posiadanie ważnego dowodu osobistego.

- Posiadanie konta w polskim banku z dostępem do bankowości elektronicznej (niekoniecznie w Raiffeisen Digital Bank, ale do celów weryfikacji Open Banking).

- Posiadanie stałego źródła dochodu, które bank będzie mógł zweryfikować.

Przygotuj się, że do sprawnego wypełnienia wniosku o pożyczkę w Raiffeisen Digital Bank będą niezbędne:

- Ważny dowód osobisty.

- Dane do logowania do bankowości elektronicznej Twojego głównego konta (w celu skorzystania z Open Banking).

- Podstawowe dane osobowe i kontaktowe (adres, numer telefonu, adres e-mail).

Przeczytaj również: PayPo sprawdza BIK? Pełna weryfikacja i wpływ na zdolność

Świadome podejście do pożyczki w cyfrowym banku: Kluczowe aspekty

Z mojego punktu widzenia, weryfikacja w BIK i innych bazach danych, choć często budzi obawy i niepokój, jest w rzeczywistości kluczowym elementem ochrony klienta. Odpowiedzialne podejście banku do oceny zdolności kredytowej służy stabilności finansowej zarówno samej instytucji, jak i, co ważniejsze, pożyczkobiorcy. Dzięki temu unikamy sytuacji, w której osoby niezdolne do spłaty zaciągają kolejne zobowiązania, wpadając w spiralę zadłużenia. To jest właśnie rola banku ocenić ryzyko i chronić interesy obu stron.

| Zalety | Wady |

|---|---|

| Szybkość procesu decyzja i wypłata w kilkanaście minut. | Brak bezpośredniego kontaktu z doradcą finansowym. |

| Wygoda wszystko załatwiasz z dowolnego miejsca. | Konieczność samodzielnej obsługi aplikacji mobilnej. |

| Dostępność 24/7 wniosek złożysz o każdej porze. | Potencjalne wyzwania techniczne dla mniej zaawansowanych użytkowników. |

| Pełna cyfryzacja brak papierowych dokumentów. | Brak fizycznych placówek, do których można się udać w razie problemów. |

| Brak konieczności wizyt w placówkach banku. |