Wskaźnik rentowności majątku (ROA) to kluczowe narzędzie w analizie finansowej, które pozwala ocenić efektywność wykorzystania zasobów firmy do generowania zysku. Ten artykuł kompleksowo wyjaśni, czym jest ROA, jak go obliczyć, interpretować oraz jakie ma zastosowania i ograniczenia, dostarczając praktycznej wiedzy niezbędnej do oceny kondycji finansowej przedsiębiorstw.

Wskaźnik rentowności majątku (ROA) klucz do oceny efektywności wykorzystania zasobów firmy

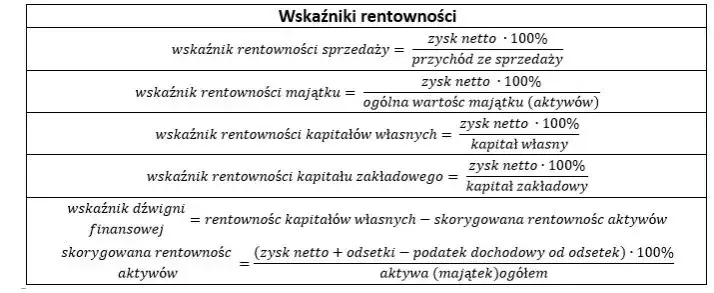

- Definicja: ROA (Return on Assets) to miara efektywności, z jaką firma wykorzystuje swoje aktywa do generowania zysku netto.

- Wzór: Oblicza się go jako iloraz Zysku Netto i Aktywów Ogółem, wyrażony w procentach.

- Interpretacja: Wyższa wartość ROA wskazuje na lepsze zarządzanie majątkiem i większą zdolność do generowania zysków, ale zawsze należy ją porównywać w kontekście branżowym.

- Zastosowanie: Jest używany przez inwestorów, zarządy i kredytodawców do oceny sprawności operacyjnej i zdolności zyskowych przedsiębiorstwa.

- Ograniczenia: Nie uwzględnia kosztu kapitału i może być podatny na metody amortyzacji czy specyfikę branżową (np. firmy technologiczne).

- Związek z ROE: Różnica między ROE a ROA wskazuje na stopień wykorzystania dźwigni finansowej w firmie.

Zrozumienie wskaźnika rentowności majątku (ROA) dlaczego jest kluczowy?

ROA w pigułce: Prosta definicja dla inwestorów i menedżerów

Wskaźnik rentowności majątku, znany szerzej jako ROA (Return on Assets), to fundamentalna miara oceny tego, jak skutecznie przedsiębiorstwo zarządza swoimi zasobami. Mówiąc prościej, informuje nas, ile zysku netto firma jest w stanie wygenerować na każdą złotówkę zaangażowanego w jej działalność majątku. Jest to niezwykle cenne narzędzie, które pozwala spojrzeć na efektywność operacyjną firmy z szerszej perspektywy.

Dlaczego zysk netto to nie wszystko? Rola majątku w generowaniu wartości

Sam zysk netto, choć kluczowy, nie daje pełnego obrazu sytuacji finansowej firmy. Można osiągnąć wysoki zysk, angażując przy tym ogromne ilości aktywów, co wcale nie musi oznaczać efektywnego zarządzania. ROA uzupełnia tę lukę, pokazując, jak sprawnie przedsiębiorstwo wykorzystuje posiadany majątek od maszyn i budynków, po zapasy i należności do generowania zysków. To właśnie ta efektywność wykorzystania zasobów jest kluczowa dla oceny długoterminowej kondycji firmy.

Kto powinien analizować ROA? Praktyczne zastosowania wskaźnika

Analiza wskaźnika ROA jest niezwykle cenna dla szerokiego grona odbiorców:

- Inwestorzy wykorzystują ROA do porównywania efektywności różnych spółek i oceny, które z nich lepiej wykorzystują swój majątek do generowania zwrotu.

- Zarządy firm stosują ROA jako narzędzie do bieżącej kontroli sprawności operacyjnej i identyfikacji obszarów wymagających poprawy w zarządzaniu aktywami.

- Kredytodawcy i analitycy finansowi analizują ROA, aby ocenić zdolność firmy do generowania zysków z posiadanego majątku, co jest istotne przy podejmowaniu decyzji o udzieleniu finansowania.

Obliczanie wskaźnika ROA wzór i przykład krok po kroku

Podstawowy wzór na ROA: Gdzie znaleźć dane w sprawozdaniu finansowym?

Podstawowy wzór na obliczenie wskaźnika rentowności majątku jest stosunkowo prosty:

ROA = (Zysk Netto / Aktywa ogółem) * 100%

Aby go zastosować, potrzebujemy dwóch kluczowych danych. Zysk netto znajdziemy w rachunku zysków i strat, natomiast wartość aktywów ogółem, czyli sumę bilansową, odnajdziemy w bilansie firmy.

Przykład obliczeniowy: Analizujemy fikcyjną spółkę "Kowalski S. A."

Załóżmy, że spółka "Kowalski S.A." w ostatnim roku obrotowym osiągnęła zysk netto w wysokości 1 200 000 PLN. Na koniec tego samego okresu jej aktywa ogółem wynosiły 15 000 000 PLN. Obliczmy teraz wskaźnik ROA dla tej firmy:

Krok 1: Zidentyfikuj dane: Zysk Netto = 1 200 000 PLN, Aktywa ogółem = 15 000 000 PLN.

Krok 2: Podstaw dane do wzoru: ROA = (1 200 000 PLN / 15 000 000 PLN) * 100%.

Krok 3: Wykonaj obliczenie: ROA = 0.08 * 100% = 8%.

Wynik 8% oznacza, że spółka "Kowalski S.A." wygenerowała 8 groszy zysku netto na każdą złotówkę zaangażowanego majątku.

Najczęstsze błędy przy obliczeniach, których musisz unikać

Podczas obliczania ROA łatwo o pomyłki, które mogą prowadzić do błędnych wniosków. Oto najczęstsze pułapki:

- Niespójność okresów: Używanie zysku netto z jednego okresu i aktywów z innego, np. zysku z bieżącego roku i aktywów z poprzedniego roku. Zawsze należy upewnić się, że dane pochodzą z tego samego okresu sprawozdawczego.

- Dane jednostkowe zamiast skonsolidowanych: W przypadku grup kapitałowych, użycie danych jednostkowych zamiast skonsolidowanych może znacząco zafałszować obraz.

- Błędne zdefiniowanie zysku: Użycie np. zysku brutto zamiast zysku netto. ROA zawsze odnosi się do zysku dostępnego dla właścicieli po opodatkowaniu.

- Ignorowanie specyfiki aktywów: Nie uwzględnianie specyfiki aktywów, np. aktywów niematerialnych, które mogą być niedoszacowane w bilansie.

Interpretacja wyniku ROA jak zrozumieć kondycję firmy?

Ile powinien wynosić dobry wskaźnik ROA? Poziomy referencyjne

Generalnie, im wyższa wartość wskaźnika ROA, tym lepiej dla firmy. Sugeruje to, że zarząd efektywnie wykorzystuje posiadane zasoby do generowania zysków. W polskiej praktyce analitycznej często przyjmuje się, że ROA na poziomie 5% jest wynikiem dobrym, a przekraczającym 20% bardzo dobrym. Należy jednak pamiętać, że są to jedynie ogólne wytyczne, a nie żelazne reguły.

Klucz do trafnej analizy: Dlaczego porównania branżowe są tak ważne?

Najważniejszym elementem interpretacji ROA jest jego porównanie. Pojedyncza wartość, nawet jeśli wygląda imponująco, niewiele nam powie bez kontekstu. Konieczne jest porównanie ROA firmy z wynikami innych przedsiębiorstw działających w tej samej branży. Dlaczego? Ponieważ każda branża ma swoją specyfikę. Firmy kapitałochłonne, jak np. energetyka czy przemysł ciężki, naturalnie mogą mieć niższe ROA niż firmy technologiczne czy usługowe, które opierają się bardziej na wiedzy i kapitale ludzkim. Porównanie do średnich branżowych lub wyników kluczowych konkurentów daje najbardziej miarodajny obraz efektywności.

Analiza trendu w czasie: Co mówi rosnący lub spadający wskaźnik ROA?

Równie istotna jak porównanie poziome (z konkurencją) jest analiza pionowa, czyli śledzenie wskaźnika ROA na przestrzeni kilku okresów sprawozdawczych. Rosnący trend ROA zazwyczaj świadczy o poprawie efektywności zarządzania majątkiem i rosnącej zdolności firmy do generowania zysków. Z kolei spadający trend może sygnalizować pogorszenie się sytuacji, problemy operacyjne lub nieefektywne inwestycje. Analiza dynamiki pozwala lepiej zrozumieć kierunek rozwoju firmy.

ROA w kontekście innych wskaźników pełniejszy obraz finansów

ROA vs. ROE: Czym różni się rentowność majątku od rentowności kapitału własnego?

Wskaźniki ROA i ROE są często analizowane razem, ponieważ dostarczają komplementarnych informacji o rentowności firmy. ROA mierzy efektywność wykorzystania całego majątku firmy, niezależnie od tego, czy został sfinansowany kapitałem własnym, czy obcym. ROE natomiast skupia się wyłącznie na zyskach generowanych dla właścicieli, czyli na kapitale własnym. Różnica między tymi dwoma wskaźnikami jest kluczowa dla zrozumienia strategii finansowej firmy.

| Wskaźnik | Co mierzy/charakteryzuje |

|---|---|

| ROA (Return on Assets) | Efektywność wykorzystania całego majątku firmy do generowania zysku netto. Mierzy rentowność operacyjną niezależnie od struktury finansowania. |

| ROE (Return on Equity) | Efektywność wykorzystania kapitału własnego do generowania zysku netto. Pokazuje, jak dobrze właściciele zarabiają na swojej inwestycji. |

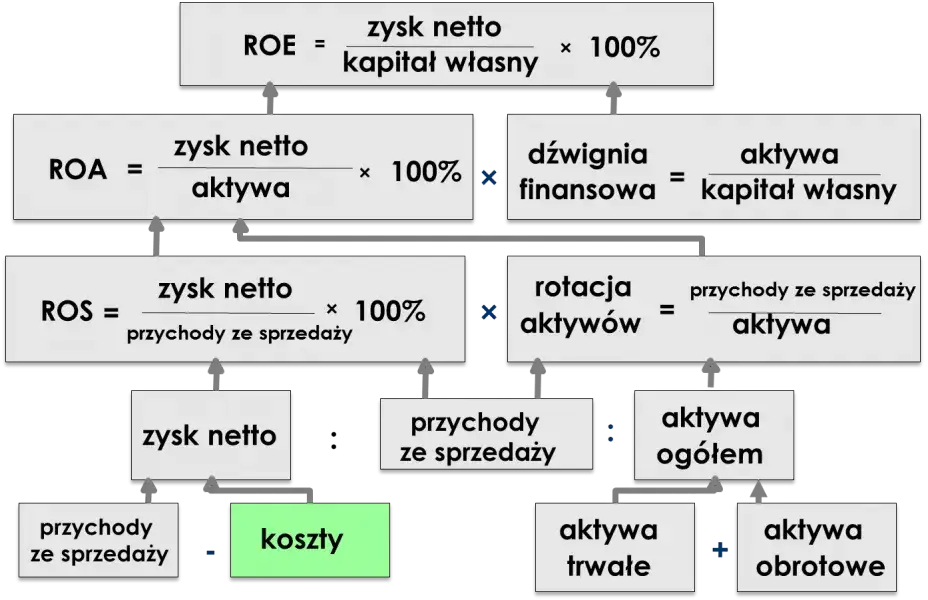

Analiza Du Ponta: Jak rozłożyć ROA na czynniki pierwsze (ROS i rotację aktywów)?

Bardziej zaawansowane podejście do analizy ROA wykorzystuje tzw. analizę Du Ponta. Pozwala ona rozłożyć wskaźnik na dwa kluczowe komponenty:

ROA = ROS * Rotacja aktywów

Gdzie:

- ROS (Return on Sales) wskaźnik rentowności sprzedaży, czyli marża zysku netto. Pokazuje, ile zysku generuje firma z każdej złotówki przychodu.

- Rotacja aktywów wskaźnik efektywności wykorzystania majątku. Pokazuje, ile złotych przychodu generuje każda złotówka aktywów.

Ten rozkład pozwala zrozumieć, czy wysoka rentowność majątku wynika z wysokich marż (ROS), czy z szybkiego obrotu aktywami (rotacja), czy też z kombinacji obu tych czynników.

Jak dźwignia finansowa wpływa na relację między ROA i ROE?

Dźwignia finansowa, czyli stosunek aktywów do kapitału własnego, odgrywa kluczową rolę w relacji między ROA a ROE. Model Du Ponta rozszerza analizę, pokazując, że:

ROE = ROA * Dźwignia finansowa

Oznacza to, że jeśli firma efektywnie wykorzystuje kapitał obcy (czyli ma wysoki wskaźnik dźwigni finansowej), może znacząco zwiększyć rentowność kapitału własnego (ROE) ponad poziom rentowności całego majątku (ROA). Jest to tzw. efekt dźwigni finansowej. Należy jednak pamiętać, że wysoka dźwignia finansowa zwiększa również ryzyko finansowe firmy.

Ograniczenia i pułapki wskaźnika ROA na co uważać?

Wpływ metod amortyzacji i wyceny majątku na wynik

Jednym z istotnych ograniczeń ROA jest jego wrażliwość na przyjęte metody księgowe. Różne metody amortyzacji środków trwałych (np. liniowa, degresywna) mogą prowadzić do odmiennych wartości aktywów trwałych w bilansie, a co za tym idzie do różnych wartości ROA. Podobnie, metody wyceny zapasów czy aktywów trwałych mogą wpływać na wartość aktywów ogółem. To sprawia, że bezpośrednie porównywanie ROA między firmami stosującymi odmienne praktyki księgowe może być mylące.

Problem z wartością niematerialną: Czy ROA docenia nowoczesne firmy?

W dzisiejszej gospodarce, opartej coraz częściej na wiedzy i innowacjach, wiele firm (szczególnie technologicznych, IT, czy usługowych) generuje znaczną wartość dzięki aktywom niematerialnym, takim jak patenty, licencje, know-how czy siła marki. Te aktywa często nie są w pełni odzwierciedlone w bilansie, lub są tam ujęte po zaniżonej wartości. W efekcie, firmy te mogą mieć relatywnie wysoki ROA, który nie oddaje w pełni ich faktycznej zdolności do generowania zysków w stosunku do ich prawdziwej wartości rynkowej.

Dlaczego wysoki wskaźnik ROA nie zawsze oznacza firmę bez ryzyka?

Choć wysoki ROA jest zazwyczaj pozytywnym sygnałem, nie gwarantuje on całkowitego braku ryzyka. Wskaźnik ten nie uwzględnia kosztu pozyskania kapitału, ani ryzyka związanego z samą działalnością operacyjną czy otoczeniem rynkowym. Firma może osiągać wysoki ROA, ale jednocześnie operować w bardzo niestabilnej branży, być narażona na gwałtowne zmiany popytu, czy posiadać wysokie zadłużenie (co nie jest bezpośrednio widoczne w ROA, ale wpływa na ryzyko). Dlatego ROA powinien być zawsze analizowany w szerszym kontekście.

Jak zwiększyć rentowność majątku? Strategie dla zarządu

Optymalizacja zysku netto: Zwiększanie marżowości i kontrola kosztów

Aby podnieść wskaźnik ROA, kluczowe jest działanie na licznik czyli zwiększenie zysku netto. Oto kilka strategii:

- Zwiększanie przychodów ze sprzedaży: Wprowadzanie nowych produktów, ekspansja na nowe rynki, lepsze strategie marketingowe.

- Poprawa marżowości: Podnoszenie cen tam, gdzie jest to możliwe, skupienie się na bardziej rentownych produktach lub usługach.

- Optymalizacja kosztów: Skuteczna kontrola kosztów stałych i zmiennych, negocjowanie lepszych warunków z dostawcami, eliminacja marnotrawstwa.

- Efektywne zarządzanie cenami: Dostosowywanie polityki cenowej do warunków rynkowych i wartości postrzeganej przez klienta.

Efektywne zarządzanie majątkiem: Jak przyspieszyć rotację aktywów?

Drugim filarem zwiększania ROA jest optymalizacja mianownika czyli efektywniejsze wykorzystanie aktywów. Można to osiągnąć poprzez:

- Optymalizację poziomu zapasów: Redukcja nadmiernych stanów magazynowych, wdrożenie systemów zarządzania zapasami Just-in-Time.

- Efektywne zarządzanie należnościami: Skrócenie cyklu należności, skuteczniejsze działania windykacyjne.

- Lepsze wykorzystanie środków trwałych: Zwiększenie wydajności maszyn, redukcja przestojów, optymalne wykorzystanie mocy produkcyjnych.

- Sprzedaż zbędnych aktywów: Pozbywanie się aktywów, które nie przynoszą wartości dodanej lub są nieefektywnie wykorzystywane.

Strategiczne decyzje inwestycyjne a ich wpływ na przyszły wskaźnik ROA

Każda decyzja inwestycyjna powinna być podejmowana z myślą o jej wpływie na przyszły wskaźnik ROA. Inwestycje w nowe aktywa powinny być starannie analizowane pod kątem ich potencjału do generowania zysków w stosunku do zaangażowanego kapitału. Celem nie jest samo powiększanie skali działalności, ale zwiększanie efektywności wykorzystania zasobów. Z kolei dezinwestycje w nieefektywne aktywa mogą natychmiastowo poprawić wskaźnik ROA.

Przeczytaj również: Wskaźnik rentowności brutto: jak obliczyć i poprawić?

Wskaźnik ROA w praktyce kluczowe wnioski

Trzy najważniejsze rzeczy, które musisz zapamiętać o ROA

- Definicja: ROA to miara efektywności wykorzystania całego majątku firmy do generowania zysku netto. Im wyższa wartość, tym lepiej.

- Kontekst jest kluczowy: Zawsze analizuj ROA w porównaniu do średnich branżowych i trendów historycznych firmy. Pojedyncza wartość bez kontekstu jest mało użyteczna.

- Ograniczenia: Pamiętaj, że ROA nie uwzględnia kosztu kapitału i może być zaburzony przez metody księgowe. Zawsze uzupełniaj analizę ROA o inne wskaźniki.

Jak włączyć analizę ROA do swojej strategii inwestycyjnej lub zarządczej?

Regularne monitorowanie wskaźnika ROA powinno stać się integralną częścią Twojej strategii. Dla inwestorów oznacza to włączanie go do analizy spółek portfelowych, porównywanie z konkurencją i śledzenie jego dynamiki. Dla zarządów firm to bieżąca ocena efektywności operacyjnej, identyfikacja obszarów do poprawy i podstawa do podejmowania świadomych decyzji strategicznych. Integrując ROA z innymi wskaźnikami, jak ROS czy rotacja aktywów, uzyskasz pełniejszy obraz finansów firmy i podejmiesz bardziej trafne decyzje.