Zrozumienie faktycznej kondycji finansowej firmy i jej efektywności operacyjnej to klucz do podejmowania świadomych decyzji, czy to jako inwestor, czy jako zarządca. Wśród wielu wskaźników finansowych, Rentowność Aktywów (ROA) odgrywa fundamentalną rolę, pokazując, jak sprawnie przedsiębiorstwo zamienia posiadane zasoby w zysk. Prawidłowa interpretacja ROA pozwala ocenić jakość zarządzania majątkiem, ale wymaga zrozumienia kontekstu i potencjalnych pułapek. Ten artykuł jest przewodnikiem, który pomoże Ci zgłębić tajniki tego wskaźnika.

- Wskaźnik ROA (Return on Assets) mierzy, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysku netto.

- Wysoki ROA świadczy o dobrym zarządzaniu majątkiem i wysokiej rentowności, natomiast niski może sygnalizować problemy.

- Kluczowa dla interpretacji jest analiza ROA w kontekście branżowym oraz obserwacja jego trendu w czasie, a nie tylko pojedynczej wartości.

- ROA jest ważnym elementem analizy Du Ponta i uzupełnia inne wskaźniki, takie jak ROE, dając pełniejszy obraz finansów.

- Należy uważać na pułapki interpretacyjne, takie jak wpływ starych aktywów czy jednorazowych zdarzeń na wynik.

Wskaźnik ROA: Klucz do oceny efektywności zarządzania majątkiem firmy

Rozszyfrowujemy wskaźnik rentowności aktywów (ROA): Co to jest i dlaczego ma znaczenie? Wskaźnik ROA, czyli Return on Assets, to jedno z podstawowych narzędzi analizy finansowej, które odpowiada na fundamentalne pytanie: jak efektywnie firma zarządza swoim majątkiem, aby generować zysk? Mówiąc prościej, pokazuje, ile zysku netto firma jest w stanie wypracować z każdej złotówki zainwestowanej w aktywa. Jest to kluczowa metryka dla oceny nie tylko ogólnej zyskowności, ale przede wszystkim efektywności operacyjnej przedsiębiorstwa, niezależnie od sposobu jego finansowania.

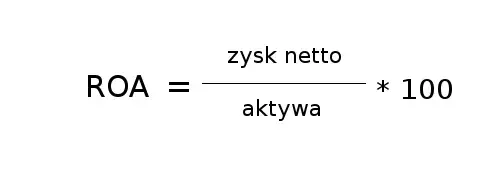

Podstawowy wzór na obliczenie wskaźnika ROA jest stosunkowo prosty: ROA = (Zysk Netto / Aktywa Ogółem) * 100%. Dane potrzebne do jego wyliczenia znajdziemy w dwóch kluczowych sprawozdaniach finansowych: zysk netto pochodzi z rachunku zysków i strat, natomiast wartość aktywów ogółem odnajdziemy w bilansie firmy. Warto pamiętać, że dla bardziej precyzyjnej analizy, zamiast wartości aktywów na koniec okresu, często stosuje się średnią wartość aktywów z początku i końca okresu.

W praktyce, ROA informuje nas, ile jednostek zysku netto przypada na każdą jednostkę wartości aktywów posiadanych przez firmę. Jest to więc bezpośrednia miara tego, jak skutecznie przedsiębiorstwo wykorzystuje swoje zasoby zarówno te rzeczowe, jak i finansowe do generowania dochodu. Wysoki wskaźnik ROA jest generalnie postrzegany pozytywnie, sugerując, że firma skutecznie przekuwa swoje inwestycje w majątek na zysk. Może to być wynikiem wysokich marż lub dużej rotacji aktywów.

Jak prawidłowo interpretować wskaźnik ROA? Praktyczny przewodnik Kiedy mówimy o wysokim wskaźniku ROA, mamy na myśli sytuację, w której firma generuje znaczący zysk netto w stosunku do wartości posiadanych aktywów. Jest to sygnał, że zarządzanie jest efektywne, a zainwestowany kapitał pracuje na rzecz przedsiębiorstwa. Taka sytuacja może wynikać z wielu czynników, w tym z innowacyjnych produktów, silnej pozycji rynkowej pozwalającej na utrzymanie wysokich marż, czy też zoptymalizowanych procesów operacyjnych, które zapewniają szybką rotację aktywów.

Z drugiej strony, niski wskaźnik ROA może być powodem do niepokoju. Sygnalizuje on, że firma nie jest w stanie efektywnie wykorzystać swojego majątku do generowania zysków. Może to być spowodowane różnymi przyczynami, takimi jak nieefektywne zarządzanie zasobami, nadmierne inwestycje w aktywa, które nie przynoszą oczekiwanych zwrotów, czy też ogólnie niska rentowność sprzedaży. W takim przypadku warto przyjrzeć się bliżej strukturze aktywów i procesom operacyjnym firmy.

Jednakże, kluczowe jest zrozumienie, że nie istnieje jedna, uniwersalna "idealna" wartość ROA, która byłaby dobra dla każdej firmy. Absolutna wartość wskaźnika, wyrwana z kontekstu, niewiele nam powie o faktycznej kondycji przedsiębiorstwa. Aby ROA miało realne znaczenie analityczne, musimy porównać je z innymi, podobnymi firmami.

Kontekst branżowy i analiza trendu: Klucz do zrozumienia ROA

Porównanie z branżą: Dlaczego kontekst jest tak ważny? Różnice w typowych wartościach ROA między poszczególnymi sektorami gospodarki mogą być znaczące. Sektory kapitałochłonne, takie jak produkcja ciężka, energetyka czy przemysł motoryzacyjny, z natury wymagają ogromnych inwestycji w majątek trwały fabryki, maszyny, linie produkcyjne. W takich branżach, nawet przy dobrej efektywności, wskaźnik ROA często będzie niższy, ponieważ baza aktywów jest bardzo duża. Z kolei firmy działające w sektorach opartych na kapitale intelektualnym lub usługach, takie jak branża IT, doradztwo czy oprogramowanie, zazwyczaj potrzebują znacznie mniej aktywów materialnych do prowadzenia działalności. W ich przypadku, nawet przy niższych marżach, stosunkowo niewielka baza aktywów może generować wysoki wskaźnik ROA.

Gdzie szukać danych porównawczych? W Polsce, cennym źródłem informacji o średnich wskaźnikach rentowności dla przedsiębiorstw niefinansowych są publikacje Głównego Urzędu Statystycznego (GUS). GUS cyklicznie analizuje wyniki finansowe firm, dostarczając danych, które pozwalają na uzyskanie benchmarków branżowych i ocenę pozycji konkretnego przedsiębiorstwa na tle sektora. Warto pamiętać, że wskaźniki te mogą wykazywać cykliczne wahania, zależne od ogólnej koniunktury gospodarczej.

Analiza trendu: Spójrz w przeszłość, by zrozumieć przyszłość. Jeszcze ważniejsza od pojedynczej wartości ROA jest analiza jego trendu na przestrzeni kilku okresów sprawozdawczych na przykład kilku kwartałów lub lat. Rosnący wskaźnik ROA jest zazwyczaj dobrym znakiem, świadczącym o poprawiającej się efektywności zarządzania majątkiem i rosnącej rentowności operacyjnej. Natomiast spadający trend może być sygnałem ostrzegawczym, wskazującym na pogarszającą się kondycję firmy i potrzebę podjęcia działań naprawczych.

ROA w szerszym kontekście: Jakie inne wskaźniki uzupełniają jego analizę?

ROA a ROE: Dwie perspektywy rentowności. Kluczową różnicą między ROA a ROE (Return on Equity, czyli Rentowność Kapitału Własnego) jest to, co mierzą. ROA koncentruje się na efektywności wykorzystania wszystkich aktywów firmy, niezależnie od tego, czy zostały sfinansowane długiem, czy kapitałem własnym. Jest to miara efektywności operacyjnej. ROE natomiast pokazuje, jak efektywnie firma generuje zysk dla swoich akcjonariuszy, uwzględniając przy tym strukturę finansowania, czyli poziom zadłużenia firmy. Innymi słowy, ROA mówi o tym, jak dobrze firma zarządza swoimi zasobami, a ROE jak dobrze zarządza kapitałem właścicieli.

| Wskaźnik | Co mierzy |

|---|---|

| ROA (Return on Assets) | Efektywność wykorzystania wszystkich aktywów firmy do generowania zysku netto. Mierzy rentowność operacyjną. |

| ROE (Return on Equity) | Rentowność kapitału własnego. Pokazuje, jak efektywnie firma generuje zysk dla akcjonariuszy, uwzględniając dźwignię finansową. |

Dźwignia finansowa i jej wpływ na ROE. Zrozumienie relacji między ROA a ROE jest kluczowe. Dźwignia finansowa, czyli poziom zadłużenia firmy, może wzmacniać zwrot dla akcjonariuszy. Jeśli firma jest w stanie zarabiać na swoich aktywach (czyli jej ROA) więcej niż wynosi koszt obsługi długu, to dodatkowy zysk trafia do akcjonariuszy, zwiększając ROE. W sytuacji odwrotnej gdy koszt długu jest wyższy niż ROA zadłużenie obniża rentowność kapitału własnego. Dlatego wysokie ROE przy niskim ROA może być sygnałem nadmiernego ryzyka finansowego.

Analiza Du Ponta głębsze spojrzenie na rentowność.Analiza Du Ponta to narzędzie, które rozkłada wskaźnik ROE na czynniki pierwsze, pozwalając na dogłębne zrozumienie źródeł rentowności firmy. Jednym z kluczowych elementów tego rozkładu jest właśnie ROA. Analiza Du Ponta pokazuje, jak na ostateczny zwrot dla akcjonariuszy wpływają marże zysku, rotacja aktywów (czyli efektywność wykorzystania majątku, mierzone przez ROA) oraz mnożnik kapitału własnego (czyli poziom zadłużenia). Pozwala to zidentyfikować, czy wysokie ROE wynika z doskonałej efektywności operacyjnej, czy może z agresywnej polityki zadłużenia.

Pułapki i błędy w interpretacji ROA: Na co uważać?

Stare aktywa a sztuczne zawyżanie ROA. Jedną z częstych pułapek w interpretacji ROA jest wpływ posiadania starych, w pełni zamortyzowanych aktywów. Firma może posiadać aktywa, które w bilansie mają bardzo niską wartość księgową (lub są już w pełni zamortyzowane), ale nadal generują przychody. W takim przypadku, mimo że aktywa te mogą być przestarzałe lub nieefektywne w porównaniu do nowoczesnych technologii, ich niska wartość w mianowniku wzoru na ROA może sztucznie zawyżać ten wskaźnik. To zniekształca obraz rzeczywistej efektywności operacyjnej firmy w porównaniu do konkurencji korzystającej z nowocześniejszego majątku.

Jednorazowe zdarzenia wpływające na wynik. Zysk netto, będący kluczowym elementem wzoru na ROA, może być znacząco zaburzony przez jednorazowe zdarzenia. Przykładowo, sprzedaż znaczącego składnika majątku może wygenerować jednorazowy zysk, który sztucznie podniesie ROA w danym okresie, nie odzwierciedlając bieżącej efektywności operacyjnej. Podobnie, duże odpisy aktualizujące wartość aktywów mogą znacząco obniżyć zysk netto, prowadząc do nierealistycznie niskiego ROA. Dlatego zawsze warto analizować, czy na wynik finansowy nie wpłynęły zdarzenia o charakterze niepowtarzalnym.

Zbyt wysokie ROA czy to zawsze dobrze? Choć zazwyczaj dążymy do jak najwyższego ROA, w pewnych sytuacjach zaskakująco wysoki wskaźnik może być sygnałem ostrzegawczym. Może on wskazywać, że firma utrzymuje zbyt niski poziom aktywów w stosunku do skali swojej działalności lub potencjału rynkowego. Brak odpowiednich inwestycji w majątek trwały, badania i rozwój czy zapasy może ograniczać przyszły wzrost firmy i jej zdolność do konkurowania na rynku w dłuższej perspektywie. Dlatego analiza ROA powinna być zawsze uzupełniona o ocenę strategii inwestycyjnej firmy.

Przeczytaj również: Nakłady inwestycyjne (CAPEX): Co to jest i jak wpływa na Twój biznes?

Kluczowe wnioski: Jak efektywnie wykorzystać ROA w praktyce?

- Kontekst branżowy jest fundamentem: Zawsze porównuj ROA analizowanej firmy ze średnimi wartościami dla jej branży. Sektory o różnym zapotrzebowaniu na kapitał mają naturalnie różne poziomy ROA.

- Trend jest ważniejszy niż pojedyncza wartość: Analizuj zmianę wskaźnika ROA na przestrzeni kilku okresów. Rosnący trend świadczy o poprawie efektywności, spadający o potencjalnych problemach.

- Świadomość pułapek jest kluczowa: Pamiętaj o wpływie starych aktywów, jednorazowych zdarzeń na zysk netto oraz o tym, że zbyt wysokie ROA może czasem świadczyć o braku inwestycji w rozwój.

Analiza ROA to potężne narzędzie, które może znacząco wzbogacić Twoje zrozumienie finansów firmy. Wykorzystaj je do oceny potencjalnych inwestycji, porównując firmy działające w tej samej branży i szukając tych, które efektywniej zarządzają swoim majątkiem. Równie cenne jest stosowanie ROA do monitorowania efektywności zarządzania majątkiem we własnej firmie, identyfikując obszary wymagające poprawy i śledząc postępy w czasie. Pamiętaj jednak, że ROA to tylko jeden z elementów szerszej analizy finansowej zawsze warto uzupełniać go o inne wskaźniki, aby uzyskać pełny obraz sytuacji.