Ten artykuł wyjaśnia, czy jako obecny klient KredytOK możesz ubiegać się o dodatkowe środki finansowe, mając już aktywną pożyczkę. Dowiesz się, jakie warunki musisz spełnić, jak wygląda proces wnioskowania krok po kroku oraz na co zwrócić uwagę, aby skutecznie dobrać pożyczkę.

Tak, możesz dobrać kolejną pożyczkę w KredytOK, jeśli jesteś rzetelnym klientem

- KredytOK umożliwia dobranie dodatkowych środków finansowych dla swoich stałych i odpowiedzialnych klientów.

- Kluczowe dla pozytywnej decyzji są: terminowa spłata obecnej pożyczki (często wymagane jest spłacenie minimum 3 rat) oraz pozytywna ocena zdolności kredytowej.

- Proces wnioskowania o kolejną pożyczkę jest uproszczony i dostępny online, telefonicznie lub osobiście w placówce.

- Firma weryfikuje historię kredytową w bazach takich jak BIK, KRD, BIG InfoMonitor i ERIF.

- Każda kolejna pożyczka to nowa umowa, dlatego zawsze należy dokładnie analizować jej warunki, w tym RRSO i całkowity koszt.

Krótka odpowiedź brzmi: Tak! Poznaj zasady dla stałych klientów

Z mojego doświadczenia wiem, że wielu klientów zastanawia się, czy mając już aktywne zobowiązanie, mogą liczyć na dodatkowe wsparcie finansowe. W KredytOK dobra wiadomość jest taka, że tak, istnieje możliwość ubiegania się o kolejną pożyczkę, co w praktyce jest formą "dobrania" dodatkowych środków. Ta opcja jest jednak skierowana przede wszystkim do stałych i rzetelnych klientów. Co to oznacza w praktyce? Przede wszystkim liczy się Twoja dotychczasowa historia spłaty. KredytOK, podobnie jak inne instytucje finansowe, każdorazowo ocenia Twoją zdolność kredytową, aby upewnić się, że będziesz w stanie spłacić kolejne zobowiązanie. To kluczowy element odpowiedzialnego pożyczania, który zawsze podkreślam.

Czym "dobranie pożyczki" różni się od wzięcia zupełnie nowego zobowiązania?

Choć potocznie mówimy o "dobraniu pożyczki", w rzeczywistości w KredytOK jest to ubieganie się o kolejną pożyczkę. Różnica polega na tym, że dla stałych klientów proces ten jest zazwyczaj znacznie uproszczony. Firma posiada już Twoje dane i historię spłaty, co przyspiesza weryfikację. Nie oznacza to jednak, że jest to automatyczne. Nadal jest to nowe zobowiązanie finansowe, które wymaga podpisania nowej umowy, a co za tym idzie nowej oceny Twojej zdolności kredytowej. Zawsze radzę traktować to jako osobną transakcję, choć z ułatwioną ścieżką dla tych, którzy już udowodnili swoją rzetelność.

Kto może liczyć na dodatkowe środki w KredytOK

Zastanawiasz się, czy kwalifikujesz się do dobrania dodatkowych środków? KredytOK ma jasne kryteria, które pomagają ocenić Twoją wiarygodność jako pożyczkobiorcy. Przyjrzyjmy się im bliżej.

Spłaciłeś już kilka rat? To Twój pierwszy krok do sukcesu

Najważniejszym sygnałem dla KredytOK, że jesteś rzetelnym klientem, jest Twoja pozytywna historia spłaty obecnej pożyczki. Z mojego doświadczenia wiem, że instytucje finansowe cenią sobie terminowość. Często pojawia się wymóg spłacenia określonej liczby rat na przykład minimum 3 z bieżącej pożyczki, zanim będziesz mógł wnioskować o następną. To pokazuje, że jesteś odpowiedzialny i konsekwentny w regulowaniu swoich zobowiązań. Brak opóźnień w spłacie to podstawa, by myśleć o kolejnym finansowaniu.

Twoja historia w BIK i innych bazach dlaczego jest teraz jeszcze ważniejsza?

Przy wnioskowaniu o kolejną pożyczkę, KredytOK, tak jak zawsze, dokładnie sprawdza Twoją historię w bazach dłużników. Mowa tu o BIK (Biuro Informacji Kredytowej), KRD (Krajowy Rejestr Długów), BIG InfoMonitor oraz ERIF. Pozytywna historia kredytowa, czyli brak zaległości w spłatach innych zobowiązań, jest absolutnie kluczowa. Nawet drobne opóźnienia w innych kredytach czy rachunkach mogą negatywnie wpłynąć na decyzję. Im czystsza historia, tym większe szanse na pozytywną decyzję. To Twój finansowy dowód zaufania.

Stabilny dochód: czy musisz go dokumentować na nowo?

Dla powracających klientów KredytOK formalności są zazwyczaj ograniczone do minimum. Zwykle wystarczy dowód osobisty, ponieważ firma posiada już Twoją historię finansową i pewne dane dotyczące dochodów. Jest to duże ułatwienie i przyspieszenie procesu. Jednakże, jeśli wnioskujesz o znacznie wyższą kwotę niż poprzednio, KredytOK może poprosić o ponowną weryfikację dochodów. Ma to na celu upewnienie się, że Twoja zdolność do spłaty wzrosła proporcjonalnie do kwoty nowego zobowiązania.

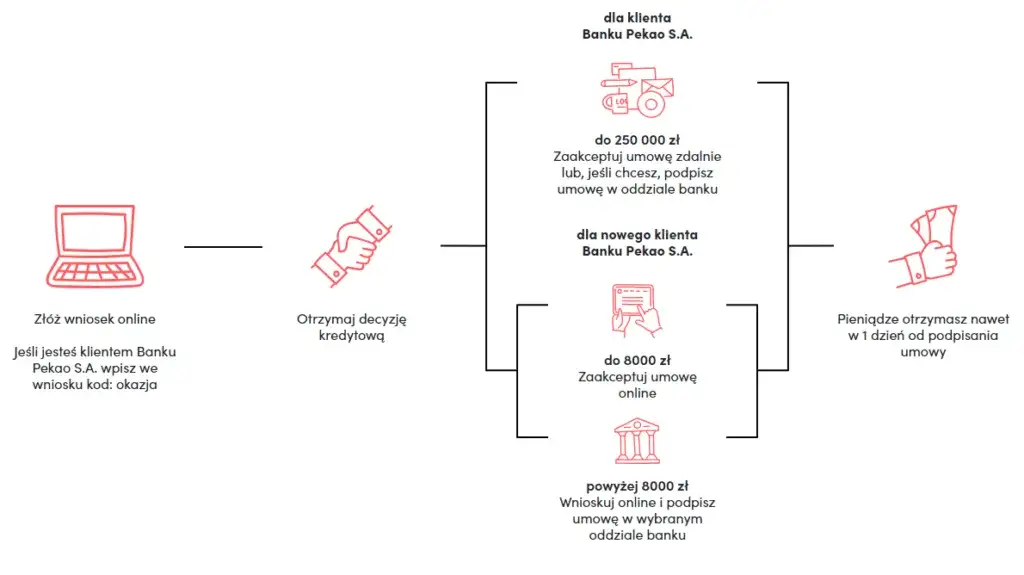

Jak krok po kroku zawnioskować o kolejną pożyczkę

Proces wnioskowania o kolejną pożyczkę w KredytOK jest zaprojektowany tak, aby był jak najbardziej wygodny i szybki dla stałych klientów. Masz do wyboru kilka ścieżek, w zależności od Twoich preferencji.

Ścieżka online: najszybszy sposób przez formularz na stronie

Dla wielu klientów najszybszym i najwygodniejszym sposobem jest złożenie wniosku online. Możesz to zrobić poprzez specjalny formularz na stronie internetowej KredytOK lub, jeśli posiadasz, przez panel klienta. Cały proces jest intuicyjny, a decyzja kredytowa jest zazwyczaj bardzo szybka często otrzymujesz ją w ciągu kilkunastu minut. Wystarczy uzupełnić wymagane pola, a system automatycznie przeprowadzi wstępną weryfikację. To idealne rozwiązanie dla osób ceniących czas i wygodę.

Kontakt z doradcą: kiedy warto zadzwonić na infolinię?

Jeśli masz pytania, wątpliwości lub potrzebujesz indywidualnej konsultacji, warto skorzystać z telefonicznego kontaktu z doradcą. Infolinia KredytOK to miejsce, gdzie uzyskasz szczegółowe informacje, wyjaśnisz niejasności i być może nawet złożysz wniosek z pomocą eksperta. Doradca może pomóc Ci dobrać najlepszą ofertę do Twoich potrzeb i przeprowadzić Cię przez cały proces krok po kroku. To dobra opcja dla tych, którzy cenią sobie bezpośredni kontakt i profesjonalne wsparcie.

Wizyta w placówce: formalności załatwiane osobiście

Dla osób, które preferują osobisty kontakt i chcą załatwić wszystkie formalności "twarzą w twarz", KredytOK oferuje możliwość wizyty w jednej z placówek. To rozwiązanie może być szczególnie preferowane przez osoby starsze, mniej zaznajomione z technologią, lub te, które po prostu czują się pewniej, rozmawiając z doradcą osobiście. Na miejscu możesz liczyć na pomoc w wypełnieniu dokumentów i natychmiastowe wyjaśnienie wszelkich kwestii. To także szansa na zadanie pytań, które mogą pojawić się w trakcie procesu.

Na jakie warunki finansowe się przygotować

Zanim podejmiesz decyzję o dobraniu kolejnej pożyczki, kluczowe jest zrozumienie warunków finansowych. Każda nowa umowa to nowe zobowiązanie, które należy dokładnie przeanalizować.

Czy nowa pożyczka będzie tańsza? Oferty dla lojalnych klientów

Warto pamiętać, że każda kolejna pożyczka to nowa umowa z własnym oprocentowaniem i prowizją. KredytOK oferuje pożyczki ratalne w kwotach od 1000 zł do 20 000 zł, z okresem spłaty do 36, a w niektórych ofertach nawet do 48 miesięcy. Choć dla lojalnych klientów firma może mieć korzystniejsze propozycje, nie ma gwarancji, że nowa pożyczka będzie "tańsza" od poprzedniej. Zawsze należy porównać warunki nowej oferty z tymi, które już znasz. Moim zdaniem, kluczem jest świadome podejście i niezakładanie z góry, że lojalność automatycznie oznacza niższe koszty.

Jak czytać nową umowę? Zwróć uwagę na RRSO i całkowitą kwotę do spłaty

Zawsze podkreślam, że dokładne sprawdzenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) oraz całkowitej kwoty do spłaty jest absolutnie niezbędne. RRSO to wskaźnik, który kompleksowo informuje o wszystkich kosztach pożyczki w ujęciu rocznym, obejmując oprocentowanie, prowizje i inne opłaty. Całkowita kwota do spłaty natomiast pokazuje, ile faktycznie oddasz firmie. Te dwie wartości to Twoi najlepsi przewodnicy po kosztach zobowiązania. Nie ignoruj ich, bo to one mówią najwięcej o tym, ile faktycznie zapłacisz.Ukryte opłaty? Sprawdź tabelę opłat i prowizji, zanim podpiszesz dokumenty

Aby uniknąć niespodzianek, zawsze dokładnie zapoznaj się z tabelą opłat i prowizji, zanim podpiszesz nową umowę. Wszelkie dodatkowe koszty, takie jak opłaty za wcześniejszą spłatę, opłaty administracyjne czy ubezpieczenia, powinny być jasno wyszczególnione. Moim zdaniem, świadomy klient to bezpieczny klient. Nie bój się pytać doradcy o każdy niezrozumiały punkt. Lepiej rozwiać wszelkie wątpliwości przed podpisaniem, niż być zaskoczonym później.

Decyzja odmowna co mogło pójść nie tak i co robić dalej

Nawet jeśli jesteś stałym klientem, może się zdarzyć, że Twój wniosek o dobranie pożyczki zostanie odrzucony. Ważne jest, aby zrozumieć, dlaczego tak się stało i co można zrobić w takiej sytuacji.

Najczęstsze powody odrzucenia wniosku o dodatkowe środki

- Negatywna ocena zdolności kredytowej: To najczęstsza przyczyna. Mogła ona ulec zmianie od czasu Twojej poprzedniej pożyczki, np. z powodu zmniejszenia dochodów, zwiększenia innych zobowiązań lub pojawienia się nowych wydatków.

- Zadłużenie w bazach dłużników: Jeśli w międzyczasie pojawiły się jakieś zaległości w spłacie innych zobowiązań, które zostały odnotowane w BIK, KRD, BIG InfoMonitor czy ERIF, to automatycznie obniża Twoją wiarygodność.

- Nieterminowa spłata wcześniejszych rat: Nawet jeśli spłaciłeś większość rat, pojedyncze opóźnienia w bieżącej pożyczce KredytOK mogą być sygnałem ostrzegawczym dla firmy.

- Zbyt wysoka kwota wnioskowanej pożyczki: Twoje dochody mogą nie być wystarczające do spłaty kolejnego, wyższego zobowiązania.

Kiedy możesz spróbować ponownie? Analiza swojej sytuacji finansowej

Po otrzymaniu decyzji odmownej, zamiast od razu składać kolejny wniosek, radzę dokładnie przeanalizować własną sytuację finansową. Sprawdź, co mogło być przyczyną odmowy. Czy Twoje dochody są stabilne? Czy masz inne długi, które obciążają Twój budżet? Poprawa historii kredytowej, np. poprzez spłacenie zaległości, czy też zwiększenie dochodów, to klucz do sukcesu. Z mojego doświadczenia wiem, że cierpliwość i odpowiedzialne podejście do finansów zawsze się opłacają.

Alternatywne rozwiązania: czy pożyczka konsolidacyjna to opcja dla Ciebie?

Jeśli masz wiele zobowiązań i czujesz, że kolejna pożyczka tylko pogorszy sytuację, warto rozważyć pożyczkę konsolidacyjną. Jest to rozwiązanie, które pozwala połączyć kilka mniejszych długów w jedno większe zobowiązanie, często z niższą ratą i dłuższym okresem spłaty. Może to pomóc uporządkować finanse i zmniejszyć miesięczne obciążenie. To opcja warta rozważenia, zanim zdecydujesz się na kolejne "dobranie" środków.

Najważniejsze pułapki przy dobieraniu pożyczki i jak ich unikać

Dobieranie pożyczki, choć wygodne, niesie ze sobą pewne ryzyka. Jako ekspert, zawsze ostrzegam przed najczęstszymi błędami, które mogą prowadzić do problemów finansowych.

Błąd nr 1: Brak analizy domowego budżetu przed złożeniem wniosku

Największym błędem, jaki możesz popełnić, jest złożenie wniosku o kolejną pożyczkę bez dokładnej analizy własnego budżetu. Zastanów się, czy naprawdę stać Cię na dodatkową ratę. Czy Twoje dochody są wystarczające, aby pokryć wszystkie wydatki, włącznie z nowym zobowiązaniem? Brak takiej analizy to prosta droga do spirali zadłużenia. Zawsze radzę stworzyć szczegółowy plan finansowy, zanim podejmiesz decyzję.

Błąd nr 2: Ignorowanie całkowitego kosztu nowej pożyczki

Wielu klientów skupia się wyłącznie na wysokości miesięcznej raty, ignorując całkowity koszt pożyczki. Pamiętaj, że niska rata rozłożona na długi okres może oznaczać, że ostatecznie oddasz znacznie więcej pieniędzy. Zawsze dokładnie sprawdzaj RRSO, prowizje i odsetki. Niewiedza w tym zakresie to ryzyko, że przepłacisz i będziesz żałować swojej decyzji. Świadomy wybór to podstawa.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi i obniżyć ratę?

Błąd nr 3: Zbyt wiele zapytań kredytowych w krótkim czasie

Z mojego doświadczenia wiem, że zbyt wiele zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na Twoją ocenę zdolności kredytowej. Każde zapytanie jest odnotowywane w BIK i może być interpretowane przez instytucje finansowe jako sygnał, że desperacko szukasz finansowania. To z kolei może obniżyć Twoją wiarygodność i utrudnić uzyskanie pożyczki. Dlatego zawsze radzę, aby wnioskować o pożyczkę tylko tam, gdzie masz realne szanse na jej otrzymanie, po wcześniejszej analizie warunków.