Wybór odpowiedniego funduszu inwestycyjnego to kluczowy krok dla każdego, kto chce zacząć pomnażać swoje oszczędności, ale nie wie od czego zacząć. Ten artykuł to Twój przewodnik po świecie funduszy, który pomoże Ci zrozumieć ich działanie, rodzaje i przede wszystkim jak wybrać ten najlepszy dla Ciebie, minimalizując ryzyko i maksymalizując potencjalne zyski.

Wybór funduszu inwestycyjnego kluczowe zasady dla świadomej decyzji

- Fundusze inwestycyjne są zarządzane przez TFI pod nadzorem KNF, co zapewnia bezpieczeństwo.

- Wyróżnia się fundusze dłużne, mieszane, akcyjne i pasywne, różniące się poziomem ryzyka i potencjalnego zysku.

- Kluczowe wskaźniki do analizy to historyczna stopa zwrotu, wskaźnik Sharpe'a oraz wskaźnik kosztów całkowitych (TER).

- Przed inwestycją należy określić cel, horyzont czasowy i własną tolerancję na ryzyko.

- Ważne jest zapoznanie się z Kluczowymi Informacjami dla Inwestorów (KID) i zwrócenie uwagi na koszty zarządzania.

- Zyski z funduszy podlegają 19% podatkowi Belki, pobieranemu przy umorzeniu jednostek.

Co to jest fundusz inwestycyjny i dlaczego warto się nim zainteresować?

Fundusz inwestycyjny to nic innego jak sposób na wspólne inwestowanie. Zebrana od wielu inwestorów suma pieniędzy jest lokowana przez profesjonalistów zarządzających z Towarzystwa Funduszy Inwestycyjnych (TFI) w różnorodne aktywa, takie jak akcje, obligacje czy nieruchomości. Dla początkujących inwestorów to doskonała okazja, by zacząć przygodę z rynkami finansowymi bez konieczności posiadania specjalistycznej wiedzy czy dużego kapitału. Pozwala na łatwą dywersyfikację portfela, czyli rozłożenie ryzyka na wiele różnych inwestycji, co jest niemożliwe do osiągnięcia przy samodzielnym inwestowaniu mniejszych kwot.

Jak w praktyce działa mechanizm wspólnego inwestowania?

Mechanizm jest prosty. Ty i setki, a nawet tysiące innych osób wpłacacie swoje pieniądze do funduszu. TFI, działając w Waszym imieniu, agreguje te środki i inwestuje je zgodnie z określoną strategią. Fundusz może inwestować w akcje spółek giełdowych, papiery dłużne emitowane przez państwa lub firmy, a nawet w nieruchomości. W zamian za wpłacony kapitał otrzymujesz jednostki uczestnictwa, które są dowodem Twojego udziału w funduszu. Ich wartość zmienia się w zależności od wyników inwestycyjnych funduszu. Im lepiej fundusz zarabia, tym więcej warta jest Twoja jednostka.

Bezpieczeństwo przede wszystkim: kto pilnuje Twoich pieniędzy w TFI?

Twoje pieniądze w funduszu inwestycyjnym są bezpieczne dzięki dwóm filarom: Towarzystwom Funduszy Inwestycyjnych (TFI) oraz Komisji Nadzoru Finansowego (KNF). TFI to instytucje powołane do zarządzania funduszami, które muszą spełniać szereg rygorystycznych wymogów, aby móc działać na rynku. Nad wszystkim czuwa KNF niezależny organ państwowy, który kontroluje działalność TFI, dba o przestrzeganie przepisów i chroni interesy inwestorów. To właśnie dzięki temu nadzorowi możesz mieć pewność, że Twoje środki są zarządzane profesjonalnie i zgodnie z prawem.

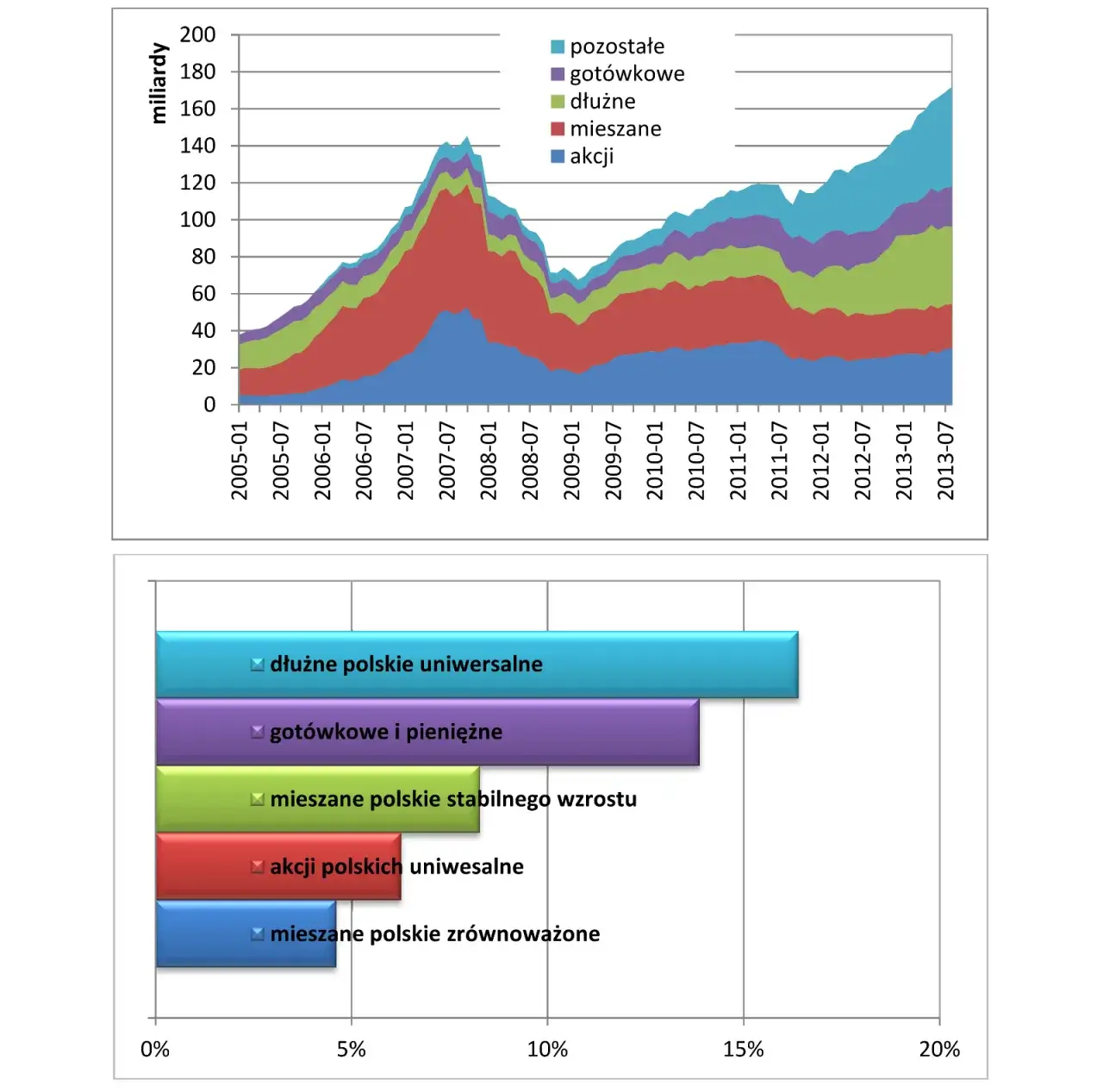

Rodzaje funduszy inwestycyjnych: znajdź ten idealny dla siebie

Dla ostrożnych: Fundusze dłużne (obligacji) jako alternatywa dla lokaty

Jeśli dopiero zaczynasz swoją przygodę z inwestowaniem lub po prostu preferujesz niższe ryzyko, fundusze dłużne mogą być dla Ciebie idealnym rozwiązaniem. Ich głównym celem jest inwestowanie w papiery dłużne, czyli obligacje emitowane przez Skarb Państwa lub duże, stabilne firmy. Obligacje są generalnie uważane za bezpieczniejszą formę inwestycji niż akcje. Fundusze te oferują zazwyczaj nieco wyższe stopy zwrotu niż tradycyjne lokaty bankowe, przy zachowaniu umiarkowanego poziomu ryzyka. To dobra opcja dla osób, które chcą ochronić swoje pieniądze przed inflacją i uzyskać niewielki, ale stabilny zysk w średnim lub długim terminie.

Złoty środek: Czym są fundusze mieszane i dla kogo będą idealne?

Fundusze mieszane to propozycja dla tych, którzy szukają kompromisu między potencjalnym zyskiem a ryzykiem. Jak sama nazwa wskazuje, łączą one w sobie inwestycje w różne klasy aktywów zazwyczaj zarówno w akcje, jak i w obligacje. Proporcje tych składników są różne w zależności od konkretnego funduszu (np. fundusz zrównoważony, fundusz stabilnego wzrostu). Dzięki temu oferują one potencjalnie wyższe zyski niż fundusze dłużne, jednocześnie ograniczając zmienność cen wynikającą z inwestycji w akcje. Są idealne dla inwestorów o umiarkowanym apetycie na ryzyko, którzy chcą osiągnąć wzrost wartości kapitału w perspektywie kilku lat.

Dla odważnych: Fundusze akcyjne i potencjał wysokich zysków

Fundusze akcyjne to opcja dla inwestorów, którzy są gotowi podjąć większe ryzyko w zamian za możliwość osiągnięcia najwyższych zysków. Ich portfele składają się głównie z akcji spółek notowanych na giełdzie. Wartości tych funduszy mogą dynamicznie rosnąć, ale także gwałtownie spadać, zwłaszcza w okresach rynkowej niepewności. Dlatego fundusze akcyjne są rekomendowane przede wszystkim osobom z długim horyzontem inwestycyjnym (minimum 5-10 lat) i wysoką tolerancją na ryzyko, które potrafią spokojnie przetrwać okresy spadków na giełdzie.

Coraz popularniejsze: Fundusze pasywne (indeksowe i ETF) rewolucja w kosztach?

Fundusze pasywne, w tym fundusze indeksowe i ETF-y (Exchange Traded Funds), zyskują na popularności i słusznie. Ich strategia polega na naśladowaniu składu i wyników określonego indeksu giełdowego (np. WIG20, S&P 500). Nie ma tu aktywnego zarządzania portfelem przez fund managera, który próbuje "pobić rynek". Dzięki temu koszty zarządzania są znacznie niższe. Podczas gdy w funduszach aktywnie zarządzanych opłaty za zarządzanie mogą sięgać 2-2,5% rocznie, w funduszach pasywnych często nie przekraczają 0,5% rocznie. Ta różnica w kosztach ma ogromne znaczenie dla ostatecznego zysku, zwłaszcza w długim terminie.

- Fundusze pasywne: Koszt zarządzania zazwyczaj poniżej 0,5% rocznie.

- Fundusze aktywne: Koszt zarządzania często w przedziale 2-2,5% rocznie.

Jak wybrać fundusz idealnie dopasowany do Ciebie?

Cel i horyzont inwestycyjny: Dlaczego musisz to wiedzieć, zanim zainwestujesz?

Zanim zaczniesz przeglądać oferty funduszy, musisz odpowiedzieć sobie na dwa kluczowe pytania: po co inwestujesz i na jak długo? Czy Twoim celem jest odłożenie na emeryturę za 30 lat? A może chcesz zebrać środki na wkład własny pod zakup mieszkania za 5 lat? A może po prostu chcesz, by Twoje pieniądze pracowały lepiej niż na lokacie bankowej w perspektywie 2-3 lat? Odpowiedź na te pytania determinuje Twój horyzont inwestycyjny. Im dłuższy horyzont, tym większe ryzyko możesz podjąć, wybierając fundusze o potencjalnie wyższej stopie zwrotu, np. akcyjne. Krótszy horyzont wymaga ostrożniejszego podejścia i wyboru funduszy o niższym ryzyku, np. dłużnych.

Jaki jest Twój apetyt na ryzyko? Jak go trafnie ocenić?

Każdy z nas inaczej reaguje na potencjalne straty. Określenie własnego "apetytu na ryzyko" jest kluczowe dla komfortu psychicznego podczas inwestowania. Czy będziesz w stanie spać spokojnie, gdy wartość Twoich inwestycji spadnie o 10%, 20%, a może nawet 30% w krótkim czasie? Jeśli perspektywa nawet niewielkich spadków budzi Twój niepokój, powinieneś wybierać fundusze o niższym profilu ryzyka, takie jak dłużne czy mieszane o konserwatywnej strategii. Jeśli jednak jesteś w stanie zaakceptować większą zmienność w zamian za potencjalnie wyższe zyski, fundusze akcyjne mogą być dla Ciebie odpowiednie. Pamiętaj, że nie ma jednej dobrej odpowiedzi liczy się dopasowanie do Twojej indywidualnej sytuacji i psychiki.

Koszty pod lupą: Na jakie opłaty musisz zwrócić uwagę (TER, opłata za zarządzanie)?

Koszty to jeden z tych elementów, które mają ogromny wpływ na ostateczny zysk z inwestycji, a które początkujący inwestorzy często bagatelizują. Najważniejsze opłaty, na które musisz zwrócić uwagę, to:

- Opłata za zarządzanie: Jest to stała roczna opłata pobierana przez TFI za zarządzanie funduszem. Zazwyczaj wyrażana jest w procentach od wartości aktywów funduszu.

- Wskaźnik kosztów całkowitych (TER - Total Expense Ratio): Jest to suma wszystkich rocznych kosztów ponoszonych przez fundusz, w tym opłaty za zarządzanie, koszty administracyjne, prawne itp. TER daje pełniejszy obraz obciążenia kosztowego funduszu.

Różnice w kosztach między funduszami mogą wydawać się niewielkie, ale w długim terminie potrafią znacząco uszczuplić Twój zysk. Fundusze pasywne, ze swoimi niskimi kosztami (często poniżej 0,5% TER), mają w tym aspekcie wyraźną przewagę nad funduszami aktywnymi, gdzie TER może sięgać nawet 2,5%.

Analiza wyników historycznych: Jak czytać rankingi i na co uważać?

Przeglądając rankingi funduszy, z pewnością natkniesz się na dane dotyczące ich historycznych stóp zwrotu zazwyczaj podawane są wyniki za ostatni rok, 3 lata, 5 lat, a nawet dłużej. Analiza tych danych może być pomocna, ale należy podchodzić do niej z dużą ostrożnością. Wyniki historyczne nigdy nie gwarantują przyszłych zysków. Rynek finansowy jest dynamiczny, a czynniki, które przyczyniły się do sukcesu funduszu w przeszłości, mogą nie być już aktualne. Traktuj historyczne stopy zwrotu jako jeden z wielu elementów analizy, a nie jedyne kryterium wyboru.

Wskaźniki i narzędzia: Twoi sprzymierzeńcy w wyborze funduszu

Karta funduszu i KID: Gdzie znaleźć najważniejsze informacje?

Od 2022 roku TFI w Polsce mają obowiązek udostępniania Kluczowych Informacji dla Inwestorów (KID). To dokument, który w zwięzły i ustandaryzowany sposób przedstawia najważniejsze cechy funduszu. Znajdziesz w nim m.in.:

- Cel inwestycyjny i politykę inwestycyjną: Co fundusz chce osiągnąć i w co inwestuje.

- Profil ryzyka i zwrotu: Jakie jest potencjalne ryzyko i jakich wyników można oczekiwać.

- Koszty: Szczegółowe informacje o opłatach, w tym TER.

- Wyniki historyczne: Dane dotyczące przeszłych osiągnięć funduszu.

Oprócz KID, warto zapoznać się również z Kartą Funduszu, która zawiera bardziej szczegółowe informacje o strategii inwestycyjnej, składzie portfela i zarządzającym.

Wskaźnik Sharpe'a: Jak porównać zyskowność funduszy z uwzględnieniem ryzyka?

Wskaźnik Sharpe'a to jedno z narzędzi, które pozwala ocenić, jak efektywnie fundusz generuje zysk w stosunku do ponoszonego ryzyka. Mówiąc prościej, pokazuje on, ile dodatkowego zysku (ponad stopę wolną od ryzyka, np. oprocentowanie obligacji skarbowych) otrzymujemy za każdą jednostkę podjętego ryzyka. Im wyższy wskaźnik Sharpe'a, tym lepiej fundusz radzi sobie z generowaniem zysków przy określonym poziomie ryzyka. Jest to szczególnie przydatne przy porównywaniu funduszy o podobnej strategii inwestycyjnej.Benchmark: Czym jest i jak sprawdzić, czy zarządzający wykonuje dobrą pracę?

Benchmark, czyli wskaźnik porównawczy, to punkt odniesienia dla wyników funduszu. Zazwyczaj jest to popularny indeks giełdowy lub inny standard rynkowy, który odzwierciedla charakter inwestycji funduszu. Na przykład, fundusz akcyjny inwestujący w polskie spółki może mieć jako benchmark indeks WIG20. Porównując wyniki funduszu z jego benchmarkiem, możemy ocenić, czy zarządzający funduszem faktycznie dodaje wartość (tzw. wskaźnik alfa) poprzez swoje decyzje inwestycyjne, czy po prostu naśladuje ruchy rynku. Jeśli fundusz systematycznie osiąga wyniki lepsze niż benchmark, można uznać, że zarządzający wykonuje dobrą pracę.

Unikaj pułapek: Najczęstsze błędy początkujących inwestorów

Kierowanie się wyłącznie historycznymi stopami zwrotu

Jak już wspominałem, historia nie zawsze jest dobrym prognostykiem przyszłości. Opieranie całej decyzji inwestycyjnej na tym, że dany fundusz "ostatnio dobrze sobie radził", jest pułapką. Sukcesy z przeszłości mogły wynikać z czynników, które już nie występują, lub po prostu były dziełem przypadku. Zawsze analizuj inne aspekty funduszu: strategię, koszty, profil ryzyka, a także aktualną sytuację rynkową.

Ignorowanie kosztów i ich wpływu na ostateczny zysk

To błąd, który może kosztować Cię naprawdę dużo w długim terminie. Wysokie opłaty za zarządzanie i inne koszty funduszu systematycznie obniżają Twój zysk. Nawet jeśli fundusz osiąga dobre wyniki, znacząca część tych zysków może "uciekać" na pokrycie kosztów. Zawsze dokładnie sprawdzaj wskaźnik TER i porównuj go z innymi funduszami o podobnym profilu. Pamiętaj, że w świecie inwestycji, każdy ułamek procenta ma znaczenie.

Brak dywersyfikacji, czyli wkładanie wszystkich jajek do jednego koszyka

Jedna z podstawowych zasad inwestowania mówi o dywersyfikacji. Inwestowanie całego swojego kapitału w jeden fundusz, a nawet w jeden rodzaj funduszu (np. tylko akcyjny), jest wysoce ryzykowne. Jeśli ta jedna inwestycja poniesie stratę, stracisz wszystko. Mądre podejście polega na rozłożeniu środków na różne klasy aktywów, różne rodzaje funduszy (np. część w dłużne, część w mieszane, część w akcyjne) lub nawet różne rynki geograficzne. To znacznie zmniejsza ryzyko i stabilizuje portfel.

Podejmowanie decyzji pod wpływem emocji: panika i chciwość

Rynki finansowe potrafią wywoływać silne emocje. W okresach hossy łatwo ulec chciwości i chcieć zainwestować więcej, licząc na szybki zysk. Z kolei podczas spadków pojawia się panika, która skłania do sprzedaży aktywów po niskich cenach, byle tylko "uratować resztę kapitału". Te emocjonalne decyzje niemal zawsze okazują się błędne. Kluczem do sukcesu jest posiadanie jasno określonej strategii inwestycyjnej i trzymanie się jej, niezależnie od chwilowych wahań nastrojów na rynku.Przeczytaj również: Kredyt inwestycyjny: Finansowanie rozwoju firmy krok po kroku

Pierwsza inwestycja w fundusz: Praktyczny przewodnik krok po kroku

Wybór platformy: bezpośrednio w TFI, przez bank czy platformę online?

Masz kilka opcji, jeśli chodzi o miejsce zakupu jednostek uczestnictwa funduszy. Możesz skorzystać z oferty swojego banku, który często współpracuje z jednym lub kilkoma TFI. Alternatywnie, istnieją niezależne platformy internetowe, takie jak KupFundusz.pl, które oferują dostęp do szerokiej gamy funduszy różnych TFI. Jeśli interesują Cię ETF-y, najlepszym miejscem będą domy maklerskie. Każda z tych opcji ma swoje plusy i minusy warto porównać dostępne oferty, koszty i łatwość obsługi, aby wybrać tę najlepiej dopasowaną do Twoich potrzeb.- Platformy bankowe: Wygoda, jeśli masz już konto w danym banku.

- Niezależne platformy online: Szeroki wybór funduszy różnych TFI.

- Domy maklerskie: Dostęp do ETF-ów i szerszego rynku.

Proces zakupu jednostek uczestnictwa co musisz przygotować?

Proces zakupu jednostek uczestnictwa jest zazwyczaj dość prosty i intuicyjny. Oto typowe kroki:

- Wybierz fundusz: Na podstawie analizy i własnych preferencji zdecyduj, w który fundusz chcesz zainwestować.

- Załóż rachunek inwestycyjny: Jeśli nie masz jeszcze rachunku w wybranym TFI, banku lub na platformie online, będziesz musiał go założyć. Zazwyczaj wymaga to podania danych osobowych, numeru PESEL, NIP (jeśli posiadasz), adresu, numeru telefonu i adresu e-mail.

- Wypełnij ankietę MIFID: Jest to obowiązkowa ankieta, która ma na celu określenie Twojego profilu inwestora (poziom wiedzy, doświadczenia, tolerancja na ryzyko, cele inwestycyjne).

- Złóż zlecenie zakupu: Określ kwotę, którą chcesz zainwestować, i złóż zlecenie kupna jednostek uczestnictwa.

- Dokonaj wpłaty: Zazwyczaj będziesz musiał przelać środki na wskazany rachunek funduszu lub platformy.

- Potwierdzenie zakupu: Po zaksięgowaniu wpłaty i realizacji zlecenia otrzymasz potwierdzenie zakupu jednostek uczestnictwa.

Podatki od zysków z funduszy: Kiedy i jak rozliczyć "podatek Belki"?

Każdy zysk kapitałowy w Polsce podlega opodatkowaniu. W przypadku funduszy inwestycyjnych jest to 19% podatek od zysków kapitałowych, potocznie nazywany "podatkiem Belki". Ważne jest, że podatek ten jest pobierany automatycznie w momencie umorzenia (sprzedaży) jednostek uczestnictwa, a nie w momencie osiągnięcia zysku przez fundusz. Oznacza to, że nie musisz samodzielnie rozliczać podatku od zysków funduszu zrobi to za Ciebie TFI lub platforma, przez którą inwestujesz, potrącając należność od kwoty, którą wypłacasz. Jeśli inwestujesz w fundusze zagraniczne lub ETF-y notowane na zagranicznych giełdach, sposób rozliczania podatku może być inny i wymagać samodzielnego działania.