Witaj w świecie inwestycji! Jeśli zastanawiasz się, jak zacząć pomnażać swoje oszczędności, ale czujesz się zagubiony w gąszczu możliwości, ten artykuł jest dla Ciebie. Poprowadzę Cię krok po kroku przez proces inwestowania w fundusze inwestycyjne, wyjaśnię kluczowe pojęcia i pokażę, jak uniknąć najczęstszych błędów. Zaczniemy od absolutnych podstaw, abyś poczuł się pewnie i świadomie podjął pierwsze kroki na drodze do budowania kapitału.

Inwestowanie w fundusze inwestycyjne to prosty sposób na pomnażanie kapitału zacznij już od 100 zł i bez skomplikowanych rozliczeń.

- Niskie progi wejścia: Inwestycję można rozpocząć już od 100-200 zł, a kolejne wpłaty nawet od 50 zł.

- Proste rozliczenia podatkowe: Podatek Belki jest pobierany automatycznie przez TFI, więc nie musisz samodzielnie rozliczać zysków.

- Korzyści podatkowe: Inwestując przez IKE lub IKZE, możesz legalnie uniknąć podatku Belki lub odliczyć wpłaty od podstawy opodatkowania.

- Dostępność online: Fundusze kupisz wygodnie przez platformy bankowe lub niezależne serwisy internetowe.

- Bezpieczeństwo: Działalność funduszy i TFI jest nadzorowana przez Komisję Nadzoru Finansowego (KNF).

Fundusze inwestycyjne: Twój inteligentny start w świecie oszczędności

Czym właściwie jest fundusz inwestycyjny? To prosty i skuteczny sposób na inwestowanie, który polega na gromadzeniu pieniędzy od wielu inwestorów. Te środki są następnie powierzane profesjonalistom zarządzającym z Towarzystwa Funduszy Inwestycyjnych (TFI) którzy inwestują je w różne aktywa, takie jak akcje, obligacje czy nieruchomości. Dla początkujących inwestorów fundusze oferują szereg zalet. Przede wszystkim zapewniają dywersyfikację, czyli rozłożenie ryzyka na wiele różnych inwestycji. Zamiast kupować jedną akcję, która może przynieść duży zysk, ale i dużą stratę, inwestujesz w koszyk wielu papierów wartościowych, co znacząco zmniejsza ryzyko. Po drugie, masz pewność, że Twoimi pieniędzmi zarządzają doświadczeni eksperci, którzy na bieżąco analizują rynek.

Fundusze inwestycyjne są idealnym rozwiązaniem dla osób, które szukają prostego, dostępnego i relatywnie bezpiecznego sposobu na pomnażanie kapitału. Niskie progi wejścia często już od 100 czy 200 złotych sprawiają, że są dostępne niemal dla każdego, niezależnie od wysokości posiadanych oszczędności.

Zanim zainwestujesz: Kluczowe pojęcia i rodzaje funduszy, które musisz znać

Rodzaje funduszy, czyli w co tak naprawdę inwestujesz

Rynek funduszy inwestycyjnych jest bardzo zróżnicowany, co pozwala dopasować inwestycję do indywidualnych potrzeb i tolerancji ryzyka. Oto najpopularniejsze rodzaje:

Fundusze akcyjne

Inwestują głównie w akcje spółek giełdowych. Potencjalnie mogą przynieść wysokie zyski, ale wiążą się też z najwyższym ryzykiem. Są odpowiednie dla inwestorów o długim horyzoncie czasowym i wysokiej akceptacji ryzyka.

Fundusze obligacyjne

Koncentrują się na papierach dłużnych, takich jak obligacje skarbowe czy korporacyjne. Są zazwyczaj mniej ryzykowne niż fundusze akcyjne, a ich celem jest stabilny, choć niższy od funduszy akcyjnych, wzrost wartości.

Fundusze mieszane

Stanowią połączenie akcji i obligacji. Ich celem jest zrównoważenie potencjalnego zysku z akceptowalnym poziomem ryzyka. W zależności od proporcji akcji i obligacji, mogą być bardziej agresywne lub konserwatywne.

Fundusze pieniężne

Inwestują w krótkoterminowe papiery dłużne o niskim ryzyku. Są to jedne z najbezpieczniejszych funduszy, oferujące niewielkie, ale stabilne zyski. Idealne dla osób, które chcą bezpiecznie przechować kapitał lub dopiero zaczynają swoją przygodę z inwestowaniem.

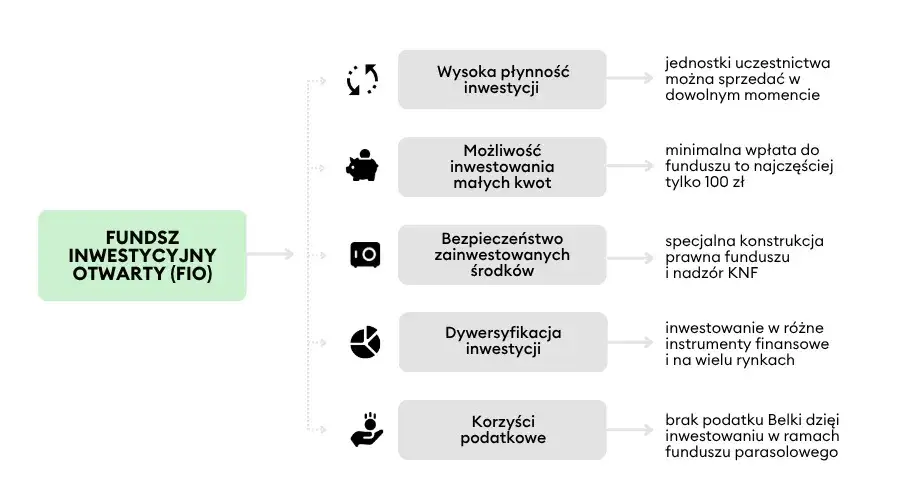

Fundusze otwarte (FIO) a zamknięte (FIZ) poznaj najważniejsze różnice

Fundusze inwestycyjne można podzielić na dwa główne typy: otwarte i zamknięte. Różnią się one przede wszystkim sposobem nabywania i odkupywania jednostek uczestnictwa oraz rodzajem inwestowanych aktywów.

| Cecha | Fundusz Otwarty (FIO) | Fundusz Zamknięty (FIZ) |

|---|---|---|

| Nabywanie i odkupowanie jednostek | Jednostki są emitowane i odkupywane na bieżąco przez Towarzystwo Funduszy Inwestycyjnych (TFI) na każde żądanie inwestora. | Jednostki są emitowane podczas pierwszej oferty publicznej (IPO), a następnie można je kupić i sprzedać na rynku wtórnym (np. na giełdzie). Brak gwarancji odkupu przez TFI. |

| Płynność | Wysoka płynność jednostki można sprzedać niemal każdego dnia roboczego. | Niska płynność sprzedaż jednostek zależy od popytu na rynku wtórnym. |

| Typowe aktywa | Akcje, obligacje, instrumenty rynku pieniężnego. | Nieruchomości, udziały w spółkach niepublicznych, wierzytelności, dzieła sztuki, surowce. |

| Minimalna kwota inwestycji | Zazwyczaj niska, często już od kilkudziesięciu złotych. | Zazwyczaj wyższa, często od kilku tysięcy złotych. |

Pasywne vs. aktywne zarządzanie co oznacza dla Twojego portfela?

Zarządzanie funduszem może odbywać się w sposób aktywny lub pasywny. W zarządzaniu aktywnym zarządzający funduszem stara się "pobić rynek", czyli osiągnąć wyniki lepsze niż wybrany indeks giełdowy. Wymaga to częstych analiz i zmian w portfelu, co generuje wyższe koszty.

Zarządzanie pasywne polega na naśladowaniu składu i wyników określonego indeksu giełdowego (np. WIG20, S&P 500). Fundusze pasywne, takie jak fundusze indeksowe czy ETF-y (Exchange Traded Funds), charakteryzują się niższymi opłatami i są coraz popularniejsze wśród inwestorów szukających prostych i tanich rozwiązań. Obserwuje się rosnące zainteresowanie funduszami pasywnie zarządzanymi, w tym funduszami indeksowymi i ETF-ami, ze względu na ich niższe koszty.

Wybór między zarządzaniem aktywnym a pasywnym wpływa na potencjalne zyski i koszty Twojego portfela. Fundusze aktywne mogą przynieść wyższe zyski, jeśli zarządzającemu uda się pokonać rynek, ale wiążą się z wyższym ryzykiem i kosztami. Fundusze pasywne oferują niższe koszty i wyniki zbliżone do indeksu, co jest często dobrym wyborem dla długoterminowych inwestorów.

Ryzyko inwestycyjne: Jak je ocenić i dopasować do swojego apetytu?

Każda inwestycja wiąże się z pewnym ryzykiem, czyli możliwością utraty części lub całości zainwestowanych środków. W przypadku funduszy inwestycyjnych poziom ryzyka jest zróżnicowany i zależy od rodzaju funduszu oraz aktywów, w które inwestuje. Fundusze akcyjne są zazwyczaj najbardziej ryzykowne, podczas gdy fundusze pieniężne najmniej. Kluczowe jest, abyś przed podjęciem decyzji inwestycyjnej dokładnie ocenił swoją indywidualną tolerancję na ryzyko. Zastanów się, ile jesteś w stanie stracić, nie tracąc przy tym snu z powiek, i dopasuj wybór funduszu do tego poziomu.

Jednostka uczestnictwa i jej wycena jak śledzić swoje zyski?

Fundusz inwestycyjny składa się z jednostek uczestnictwa. Kupując jednostki, stajesz się współwłaścicielem aktywów funduszu. Wartość jednostki uczestnictwa zmienia się codziennie i jest obliczana na podstawie aktualnej wyceny wszystkich aktywów znajdujących się w portfelu funduszu. Informacja o wartości jednostki, zwana Jednostką Uczestnictwa (JU), jest publikowana przez TFI. Śledząc zmiany tej wartości, możesz na bieżąco monitorować, jak zmienia się wartość Twojej inwestycji.

Inwestowanie w fundusze krok po kroku: Twój praktyczny przewodnik dla początkujących

Krok 1: Określenie celu, horyzontu czasowego i akceptacji ryzyka

Zanim zaczniesz przeglądać oferty funduszy, musisz odpowiedzieć sobie na kilka fundamentalnych pytań. Po pierwsze, jaki jest Twój cel inwestycyjny? Czy chcesz oszczędzać na emeryturę, zebrać wkład własny na mieszkanie, czy może po prostu pomnożyć posiadany kapitał? Po drugie, jaki jest Twój horyzont czasowy? Czy planujesz inwestować przez rok, pięć lat, a może dwadzieścia? Po trzecie, jaki jest Twój poziom akceptacji ryzyka? Czy czujesz się komfortowo z możliwością większych wahań wartości inwestycji w zamian za potencjalnie wyższe zyski, czy wolisz bezpieczniejsze, ale mniej dochodowe opcje? Odpowiedzi na te pytania są kluczowe dla wyboru odpowiedniego funduszu.

Krok 2: Wybór platformy gdzie najwygodniej i najtaniej kupować fundusze?

Obecnie inwestowanie w fundusze jest niezwykle proste i dostępne online. Możesz skorzystać z kilku rodzajów platform:

- Platformy bankowe: Wiele banków oferuje własne "supermarkety funduszy inwestycyjnych", gdzie możesz kupować jednostki funduszy różnych TFI. To wygodne rozwiązanie, jeśli posiadasz konto w danym banku.

- Niezależne platformy internetowe: Istnieją serwisy specjalizujące się wyłącznie w sprzedaży funduszy. Często oferują one szeroki wybór funduszy od różnych TFI i konkurencyjne opłaty.

- Robo-doradcy: To nowoczesne platformy, które automatycznie dobierają i zarządzają portfelem funduszy na podstawie Twoich celów i profilu ryzyka. Idealne dla osób, które chcą w pełni zautomatyzować proces inwestycyjny.

Do najpopularniejszych należą platformy bankowe (np. mBank Supermarket Funduszy Inwestycyjnych, PKO TFI, Santander), a także niezależne platformy internetowe takie jak KupFundusz.pl czy F-Trust. Popularność zyskują również aplikacje "robo-doradców", które automatyzują proces doboru funduszy.

Na co zwrócić uwagę przy zakładaniu konta inwestycyjnego?

- Koszty: Sprawdź, jakie opłaty pobiera platforma za prowadzenie konta, przelewy czy transakcje.

- Dostępność funduszy: Upewnij się, że platforma oferuje fundusze, które Cię interesują.

- Intuicyjność platformy: Interfejs powinien być prosty i łatwy w obsłudze, zwłaszcza dla początkujących.

- Wsparcie klienta: Dostępność pomocy w razie pytań czy problemów jest ważna.

- Nadzór KNF: Upewnij się, że platforma działa legalnie i jest nadzorowana przez Komisję Nadzoru Finansowego.

Krok 3: Analiza i wybór konkretnego funduszu

Gdy już wybrałeś platformę, czas na wybór konkretnego funduszu. Najważniejszym dokumentem, na który powinieneś zwrócić uwagę, jest KID (Kluczowe Informacje dla Inwestorów). To krótki, zrozumiały dokument, który zawiera esencjonalne informacje o funduszu: jego cel inwestycyjny, profil ryzyka (zwykle przedstawiony na skali od 1 do 7), kluczowe koszty oraz strategię inwestycyjną. Pamiętaj, że historyczne wyniki funduszu nie są gwarancją jego przyszłych rezultatów.

Historyczne wyniki to nie wszystko co jeszcze ma znaczenie?

- Polityka inwestycyjna: Zrozum, w co fundusz zamierza inwestować i czy ta strategia jest zgodna z Twoimi celami.

- Skład portfela: Sprawdź, jakie konkretnie aktywa znajdują się w portfelu funduszu.

- Doświadczenie zarządzających: Długoletnia obecność i sukcesy zespołu zarządzającego mogą być dobrym prognostykiem.

- Opinie analityków: Czasem warto zapoznać się z opiniami ekspertów na temat danego funduszu.

Krok 4: Złożenie pierwszego zlecenia nabycia jednostek

Po wybraniu funduszu i platformy, złożenie pierwszego zlecenia jest zazwyczaj bardzo proste. Wystarczy zalogować się na swoje konto, wybrać interesujący Cię fundusz, wpisać kwotę, którą chcesz zainwestować (pamiętaj o minimalnej kwocie inwestycji, która często wynosi już 100-200 zł) i potwierdzić transakcję. W zależności od platformy, środki mogą być pobrane z Twojego konta bankowego lub karty.

Krok 5: Regularne inwestowanie potęga uśredniania ceny

Jedną z najskuteczniejszych strategii dla początkujących jest regularne inwestowanie, czyli systematyczne wpłacanie określonej kwoty, na przykład co miesiąc. Ta metoda, znana jako uśrednianie ceny zakupu (dollar-cost averaging), pozwala kupować więcej jednostek, gdy ceny są niskie, i mniej, gdy ceny są wysokie. Z czasem uśrednia to koszt zakupu i zmniejsza ryzyko wejścia na rynek w nieodpowiednim momencie. Dodatkowo, regularne inwestowanie pozwala wykorzystać potęgę procentu składanego, gdzie zyski z inwestycji zaczynają generować kolejne zyski.

Koszty i podatki: Ile naprawdę zapłacisz za inwestowanie w fundusze?

Ukryte i jawne koszty: opłata za zarządzanie, opłaty manipulacyjne i inne

Inwestowanie w fundusze wiąże się z pewnymi kosztami, które wpływają na ostateczny zysk. Ważne jest, abyś je rozumiał:

- Opłata za zarządzanie: Jest to roczna opłata pobierana przez TFI za zarządzanie funduszem. Zazwyczaj wynosi od 0,5% do 2,5% wartości aktywów i jest już wliczona w codzienną wycenę jednostki uczestnictwa, więc nie musisz jej płacić osobno.

- Opłata manipulacyjna/dystrybucyjna: Jest to opłata pobierana przy zakupie lub sprzedaży jednostek. Coraz częściej na platformach online wynosi ona 0 zł, ale warto to sprawdzić.

- Opłata za odkupienie: Rzadko spotykana opłata pobierana przy sprzedaży jednostek, zazwyczaj w określonym czasie od ich nabycia.

Te opłaty, choć mogą wydawać się niewielkie, w długim okresie mogą znacząco wpłynąć na Twój zysk, dlatego warto zwracać na nie uwagę przy wyborze funduszu.

Podatek Belki kiedy i jak go zapłacisz (i dlaczego to prostsze niż myślisz)?

W Polsce od zysków kapitałowych (czyli od zysków z inwestycji) pobierany jest tzw. podatek Belki, który wynosi 19%. Dobra wiadomość jest taka, że w przypadku funduszy inwestycyjnych działających w Polsce, podatek ten jest pobierany automatycznie przez TFI w momencie, gdy sprzedajesz (odkupujesz) jednostki funduszu i osiągasz zysk. Oznacza to, że otrzymujesz już kwotę netto, a TFI samo rozlicza się z urzędem skarbowym. Nie musisz więc samodzielnie wykazywać tych dochodów w swoim rocznym zeznaniu podatkowym PIT.

Jak IKE oraz IKZE mogą pomóc Ci legalnie uniknąć podatku?

Istnieje sposób, aby jeszcze bardziej zoptymalizować swoje inwestycje pod kątem podatkowym. Inwestowanie w fundusze poprzez Indywidualne Konto Emerytalne (IKE) pozwala na całkowite uniknięcie podatku Belki od zysków wygenerowanych na tym koncie. Jest to doskonałe rozwiązanie dla osób, które myślą o długoterminowym oszczędzaniu.

Z kolei Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) oferuje inne korzyści podatkowe. Wpłacając środki na IKZE, możesz odliczyć te wpłaty od swojej podstawy opodatkowania w danym roku podatkowym, co oznacza niższy podatek dochodowy. Podatek Belki jest pobierany od zysków z IKZE, ale możliwość odliczenia wpłat często rekompensuje tę stratę, zwłaszcza dla osób z wyższymi dochodami.

Unikaj pułapek: Najczęstsze błędy początkujących inwestorów

Kierowanie się chwilową modą i emocjami

Jednym z najczęstszych błędów jest podejmowanie decyzji inwestycyjnych pod wpływem chwilowych trendów rynkowych lub emocji, takich jak strach czy chciwość. Rynek finansowy bywa zmienny, a to, co dziś jest "gorącym" aktywem, jutro może stracić na wartości. Ważne jest, aby trzymać się swojej strategii i nie ulegać panice ani euforii.

Brak dywersyfikacji i stawianie wszystkiego na jedną kartę

Inwestowanie wszystkich środków w jeden fundusz lub jeden rodzaj aktywów jest bardzo ryzykowne. Jak już wspominałem, dywersyfikacja jest kluczem do zmniejszenia ryzyka. Rozkładając swoje inwestycje na różne fundusze, klasy aktywów i sektory, minimalizujesz wpływ ewentualnych problemów jednej z nich na cały portfel.

Ignorowanie kosztów, które pożerają Twoje zyski

Nawet niewielkie opłaty, takie jak opłata za zarządzanie, mogą w długim okresie znacząco obniżyć Twój ostateczny zysk. Zawsze zwracaj uwagę na strukturę kosztów funduszu i porównuj je z innymi dostępnymi opcjami. Wybieraj fundusze o niższych opłatach, jeśli tylko ich strategia i wyniki są porównywalne.

Zbyt częste i nerwowe sprawdzanie wyników

Ciągłe monitorowanie wartości portfela i podejmowanie pochopnych decyzji na podstawie krótkoterminowych wahań może prowadzić do błędów. Inwestowanie to maraton, a nie sprint. Daj swoim inwestycjom czas na rozwój i trzymaj się długoterminowej strategii. Regularne, ale nie nadmierne, sprawdzanie wyników (np. raz na kwartał) jest zazwyczaj wystarczające.

Przeczytaj również: ROA: Jak efektywnie zarządzać majątkiem firmy? Przewodnik

Twoja inwestycja pracuje: Jak monitorować i rozwijać swój portfel?

Jak monitorować swój portfel inwestycyjny bez stresu?

- Ustal harmonogram: Zdecyduj, jak często będziesz sprawdzać swoje inwestycje raz na miesiąc, kwartał czy pół roku. Trzymaj się tego harmonogramu.

- Skup się na celach: Obserwuj, czy Twoje inwestycje przybliżają Cię do osiągnięcia założonych celów, a nie tylko na bieżących wahaniach rynkowych.

- Analizuj w szerszym kontekście: Patrz na wyniki w dłuższej perspektywie, porównując je z benchmarkiem (indeksem) i innymi funduszami o podobnym profilu.

- Korzystaj z narzędzi platformy: Większość platform inwestycyjnych oferuje narzędzia do analizy portfela, które ułatwiają śledzenie wyników.

Kiedy warto pomyśleć o sprzedaży jednostek lub zmianie funduszu?

Decyzja o sprzedaży jednostek lub zmianie funduszu powinna być przemyślana i wynikać z konkretnych powodów. Może to być na przykład zmiana Twoich celów życiowych lub horyzontu czasowego, znaczące pogorszenie wyników funduszu w porównaniu do jego benchmarku przez dłuższy okres, czy też sytuacja, gdy osiągnąłeś swój pierwotny cel inwestycyjny. Czasem warto też rozważyć zmianę funduszu, jeśli na rynku pojawią się lepsze alternatywy o niższych kosztach lub bardziej dopasowanej strategii.

Budowanie długoterminowej strategii klucz do sukcesu

Najważniejszym elementem sukcesu w inwestowaniu jest posiadanie i konsekwentne realizowanie długoterminowej strategii. Fundusze inwestycyjne, dzięki swojej dostępności i prostocie, są doskonałym narzędziem do budowania kapitału na przyszłość. Pamiętaj o regularnym inwestowaniu, dywersyfikacji i kontroli kosztów. Regularnie przeglądaj swoją strategię, aby upewnić się, że nadal odpowiada Twoim celom i sytuacji życiowej. Cierpliwość i dyscyplina to Twoi najlepsi przyjaciele na drodze do finansowego sukcesu.