Rentowność 10-letnich obligacji skarbowych to jeden z tych wskaźników, które na pierwszy rzut oka mogą wydawać się skomplikowane, ale w rzeczywistości są kluczowe dla zrozumienia kondycji polskiej gospodarki i tego, jak wpływa ona na nasze codzienne finanse. To swoisty barometr, który pokazuje, jak bardzo państwo musi „płacić” inwestorom za pożyczanie pieniędzy na długi okres. Zrozumienie, co oznacza ten wskaźnik, jakie czynniki go kształtują i jak można śledzić jego zmiany, jest niezwykle cenne dla każdego, kto chce lepiej orientować się w świecie finansów. W tym artykule przyjrzymy się bliżej rentowności 10-letnich obligacji skarbowych, wyjaśnimy jej znaczenie i podpowiemy, gdzie szukać aktualnych danych.

Rentowność 10-letnich obligacji skarbowych klucz do zrozumienia kosztu długu państwa i wpływu na Twoje finanse

- Rentowność 10-letnich obligacji skarbowych to zysk, jaki inwestor otrzymuje, utrzymując obligację do terminu jej wykupu, będący kluczowym wskaźnikiem kondycji gospodarki i kosztu długu państwa.

- Obecnie rentowność polskich 10-latek oscyluje w okolicach 5,2-5,4%, a jej notowania są dynamiczne i zmieniają się codziennie.

- Na poziom rentowności wpływają przede wszystkim stopy procentowe NBP, oczekiwania inflacyjne, ogólna sytuacja gospodarcza Polski oraz globalne trendy rynkowe.

- Wysoka rentowność oznacza droższe pożyczki dla rządu, co obciąża budżet państwa, a także może wpływać na oprocentowanie kredytów hipotecznych o stałej stopie.

- Ministerstwo Finansów jest emitentem obligacji skarbowych, natomiast NBP ma fundamentalny wpływ na ich rentowność poprzez kształtowanie polityki pieniężnej.

- Analitycy przewidują, że w perspektywie 2025 roku, w związku z potencjalnymi obniżkami stóp procentowych i spadkiem inflacji, rentowności polskich obligacji mogą wykazywać tendencję spadkową.

Co tak naprawdę oznacza "rentowność obligacji" i dlaczego 10-letnie są tak ważne?

Rentowność obligacjiskarbowej to nic innego jak roczny zysk, jaki inwestor może uzyskać z posiadania tej obligacji, pod warunkiem że utrzyma ją do dnia jej wykupu. Jest to stopa zwrotu, która uwzględnia zarówno odsetki (kupon), jak i ewentualną różnicę między ceną zakupu a ceną wykupu. Dlaczego akurat obligacje 10-letnie są tak często na świeczniku? Ponieważ ich długi termin zapadalności sprawia, że są one wrażliwe na zmiany w długoterminowych oczekiwaniach dotyczących inflacji, stóp procentowych i ogólnej kondycji gospodarki. Stanowią one swego rodzaju benchmark, punkt odniesienia, do którego porównywane są inne instrumenty finansowe i koszty kredytu w gospodarce. Ich rentowność odzwierciedla postrzeganie ryzyka i przyszłych stóp procentowych przez rynek, co czyni je niezwykle istotnym wskaźnikiem dla inwestorów, analityków i decydentów.

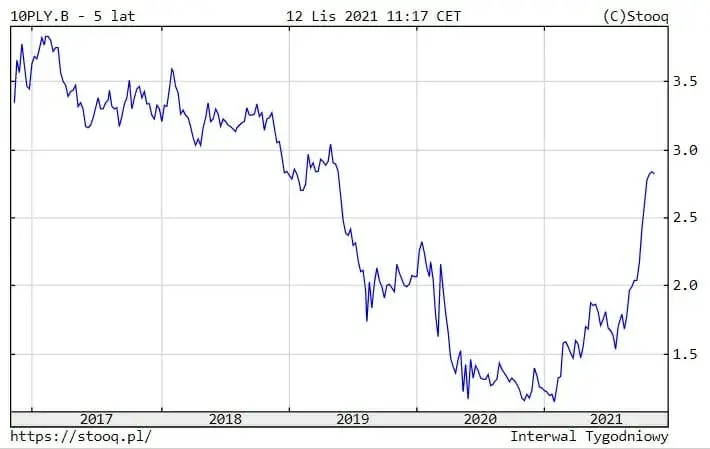

Krótka historia wahań: Jak rentowność polskich obligacji zmieniała się na przestrzeni lat?

Historia rentowności 10-letnich polskich obligacji skarbowych to fascynująca opowieść o zmienności, która odzwierciedla burzliwe dzieje polskiej gospodarki i jej otoczenia. Pamiętam okresy, gdy rentowności szybowały w górę, często towarzysząc wysokiej inflacji i niepewności gospodarczej, która zmuszała inwestorów do żądania znacznie wyższych odsetek za pożyczanie pieniędzy państwu. Z drugiej strony, mieliśmy też czasy, gdy polityka pieniężna była bardziej łagodna, a inflacja pod kontrolą, co skutkowało spadkami rentowności, a tym samym wzrostem cen obligacji. Te wahania nie były przypadkowe zawsze były odpowiedzią na konkretne wydarzenia, takie jak kryzysy finansowe, zmiany polityczne, czy decyzje banków centralnych. Obserwowanie tych historycznych trendów pozwala lepiej zrozumieć dynamikę rynku długu i jego wrażliwość na zewnętrzne i wewnętrzne czynniki.

NBP czy Ministerstwo Finansów? Kto emituje obligacje, a kto rozdaje karty?

To częste nieporozumienie, które warto wyjaśnić. Bezpośrednim emitentem obligacji skarbowych, czyli papierów dłużnych gwarantowanych przez państwo, jest Ministerstwo Finansów. To ono decyduje o emisji i warunkach, na jakich pożycza środki od inwestorów. Narodowy Bank Polski (NBP) nie emituje obligacji skarbowych. Jednakże, NBP odgrywa absolutnie kluczową rolę w kształtowaniu ich rentowności. Poprzez swoją politykę pieniężną, a zwłaszcza poprzez ustalanie wysokości stóp procentowych, NBP wpływa na ogólny poziom oprocentowania w gospodarce. Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych mają bezpośrednie przełożenie na atrakcyjność obligacji skarbowych w porównaniu do innych form lokowania kapitału. Jeśli NBP podnosi stopy, inwestorzy naturalnie oczekują wyższych rentowności od obligacji, aby zrekompensować sobie możliwość uzyskania wyższego oprocentowania na lokatach czy innych instrumentach.

Gdzie sprawdzać aktualne notowania rentowności obligacji

Przegląd najważniejszych portali finansowych (Investing, Puls Biznesu itp.)

- Investing.com: Jest to jedno z najbardziej popularnych miejsc w internecie, oferujące szeroki zakres danych rynkowych z całego świata, w tym szczegółowe wykresy i historyczne dane dotyczące rentowności polskich obligacji. Dostępne są również narzędzia analityczne i wiadomości.

- Puls Biznesu: Polski dziennik biznesowy, który na swojej stronie internetowej publikuje bieżące notowania kluczowych wskaźników ekonomicznych, w tym rentowności polskich obligacji. Często zawiera także komentarze i analizy ekspertów.

- Strona internetowa Giełdy Papierów Wartościowych w Warszawie (GPW): Choć GPW skupia się głównie na akcjach, można tam znaleźć informacje dotyczące rynku dłużnego, w tym notowań obligacji skarbowych.

- Strona internetowa Ministerstwa Finansów: Choć nie znajdziemy tam bieżących notowań rynkowych w czasie rzeczywistym, Ministerstwo Finansów publikuje informacje o emisjach obligacji i dane dotyczące długu publicznego, co daje szerszy kontekst.

- Bloomberg / Reuters: Międzynarodowe agencje informacyjne, które dostarczają najbardziej szczegółowych i aktualnych danych finansowych dla profesjonalistów. Dostęp do ich pełnych serwisów jest zazwyczaj płatny, ale często można znaleźć kluczowe informacje w skróconych wersjach lub poprzez inne portale, które korzystają z ich danych.

Jak interpretować wykresy i tabele rentowności? Kluczowe pojęcia, które musisz znać

Interpretacja wykresów i tabel rentowności obligacji wymaga zrozumienia kilku podstawowych elementów. Oś czasu, zazwyczaj pozioma, pokazuje okres, dla którego analizujemy dane mogą to być ostatnie dni, miesiące, lata, a nawet dekady. Oś pionowa reprezentuje samą rentowność, wyrażoną w procentach. Szukając informacji, zwróć uwagę na trend czy linia wykresu generalnie rośnie (wskazując na wzrost kosztu długu i spadek cen obligacji) czy spada (oznaczając spadek kosztu długu i wzrost cen obligacji). Punkty zwrotne, czyli momenty, w których trend się odwraca, są szczególnie interesujące i często związane z ważnymi wydarzeniami gospodarczymi lub politycznymi. Zmienność, czyli amplituda wahań, mówi nam o tym, jak dynamicznie zmieniała się rentowność w danym okresie. Zrozumienie tych podstawowych elementów pozwala na wyciąganie trafnych wniosków na temat stanu rynku długu i nastrojów inwestorów.

Jakie czynniki kształtują rentowność polskich obligacji

Najważniejszy gracz: Jak decyzje Rady Polityki Pieniężnej (RPP) o stopach procentowych wpływają na rynek długu?

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych są jak trzęsienie ziemi dla rynku długu. Kiedy RPP podnosi stopy procentowe, staje się drożej pożyczać pieniądze w całym systemie bankowym. Dla inwestorów obligacji oznacza to, że nowe emisje obligacji będą musiały oferować wyższe oprocentowanie, aby konkurować z lokatami czy innymi instrumentami o wyższym oprocentowaniu. W efekcie, rentowność istniejących obligacji (zwłaszcza tych o dłuższym terminie zapadalności, jak 10-letnie) musi wzrosnąć, aby ich cena spadła do poziomu, który uczyni je atrakcyjnymi dla kupujących. Innymi słowy, podwyżka stóp procentowych przez NBP prowadzi do wzrostu rentowności obligacji, a spadek stóp do jej spadku. Istotny jest również tzw. spread, czyli różnica między rentownością obligacji a stopą referencyjną NBP. Jego wielkość może sygnalizować oczekiwania rynku co do przyszłych ruchów stóp lub oceny ryzyka.

Inflacja: cichy wróg czy sprzymierzeniec obligacji?

Inflacja jest jednym z największych wyzwań dla posiadaczy obligacji, zwłaszcza tych o stałym oprocentowaniu. Jeśli inwestor kupił obligację z oprocentowaniem 3%, a inflacja wynosi 5%, to realnie traci na wartości swojego kapitału. Dlatego też, gdy na rynku rosną oczekiwania inflacyjne, inwestorzy natychmiast zaczynają żądać wyższej rentowności od obligacji. Chcą, aby przyszłe odsetki i kwota wykupu z nawiązką zrekompensowały im utratę siły nabywczej pieniądza spowodowaną inflacją. W praktyce oznacza to, że wysoka i rosnąca inflacja prowadzi do wzrostu rentowności obligacji, a spadająca inflacja do jej spadku. To właśnie dlatego banki centralne tak bardzo walczą z inflacją jej wysoki poziom destabilizuje rynek długu i podnosi koszty finansowania dla państwa i przedsiębiorstw.

Kondycja polskiej gospodarki: Wzrost PKB, dług publiczny i stabilność polityczna

Ogólna kondycja polskiej gospodarki ma fundamentalne znaczenie dla postrzegania ryzyka inwestycyjnego związanego z polskimi obligacjami. Silny wzrost Produktu Krajowego Brutto (PKB), niskie bezrobocie i stabilna sytuacja na rynku pracy zazwyczaj są pozytywnymi sygnałami, które mogą obniżać postrzegane ryzyko i tym samym wpływać na niższe rentowności. Z drugiej strony, wysoki i rosnący dług publiczny może budzić obawy inwestorów o zdolność państwa do jego obsługi w przyszłości, co naturalnie prowadzi do żądania wyższej rentowności. Podobnie, niepewność polityczna czy obawy o stabilność instytucjonalną mogą zwiększać ryzyko kraju i skutkować wzrostem rentowności obligacji. Rynek ocenia nie tylko obecną sytuację, ale także przyszłe perspektywy, dlatego dane makroekonomiczne i stabilność polityczna są kluczowymi czynnikami wpływającymi na koszty finansowania państwa.

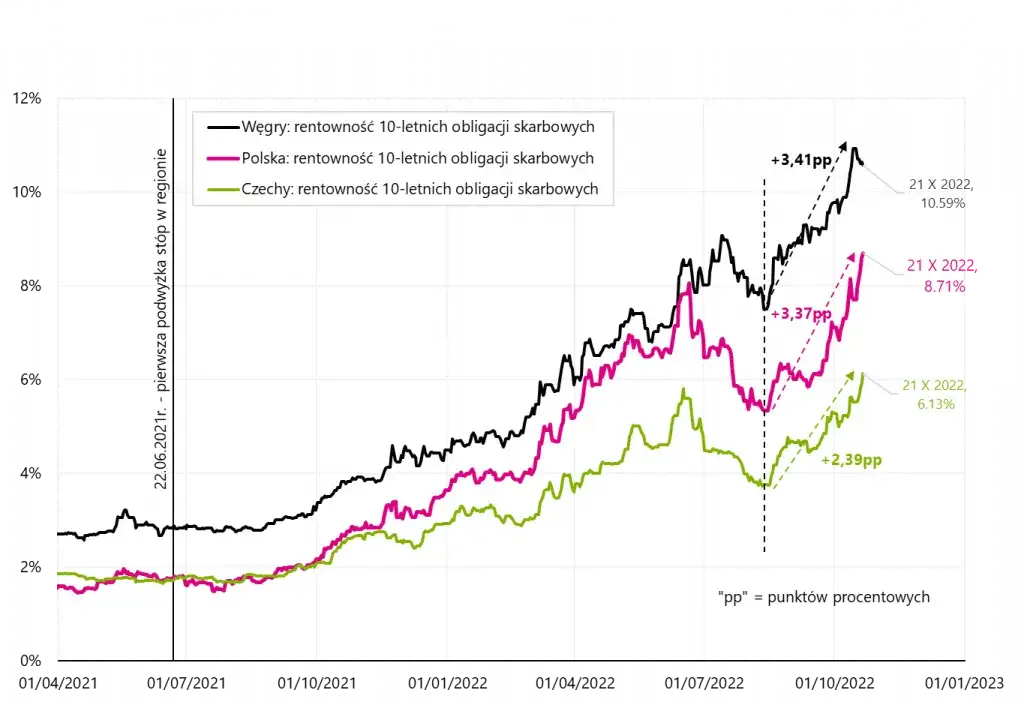

Echa zza oceanu: Dlaczego rentowność obligacji w USA i Niemczech ma znaczenie dla Polski?

Polska gospodarka i jej rynki finansowe nie funkcjonują w próżni. Jesteśmy silnie powiązani z globalnymi trendami, a rentowności kluczowych obligacji, takich jak amerykańskie papiery skarbowe (US Treasuries) czy niemieckie bundy, stanowią ważny punkt odniesienia. Globalny apetyt na ryzyko jest tutaj kluczowy. Kiedy inwestorzy na świecie czują się bezpiecznie (tzw. risk-on), chętniej inwestują w bardziej ryzykowne aktywa, w tym polskie obligacje, co może prowadzić do spadku ich rentowności. W okresach niepewności i strachu (risk-off), kapitał ucieka do bezpieczniejszych przystani, takich jak obligacje amerykańskie czy niemieckie, co podnosi ich rentowność, ale jednocześnie może powodować odpływ kapitału z rynków wschodzących, takich jak Polska, prowadząc do wzrostu rentowności naszych obligacji. Zmiany rentowności w USA czy Niemczech często wyznaczają kierunek dla innych rynków, w tym polskiego.

Co obecny poziom rentowności mówi o gospodarce i Twoim portfelu

Dla państwa: Ile kosztuje polski dług i co to oznacza dla budżetu?

Obecny poziom rentowności 10-letnich obligacji skarbowych, oscylujący w okolicach 5,2-5,4%, jest bezpośrednim odzwierciedleniem kosztu, jaki polskie państwo ponosi, zaciągając długoterminowe zobowiązania. Im wyższa jest ta rentowność, tym drożej rząd musi pożyczać pieniądze. Oznacza to, że większa część budżetu państwa musi być przeznaczana na obsługę długu, czyli na wypłatę odsetek dla posiadaczy obligacji. W praktyce, wysokie koszty obsługi długu mogą ograniczać środki dostępne na inne, kluczowe inwestycje publiczne, takie jak edukacja, ochrona zdrowia czy infrastruktura. Zrozumienie tego mechanizmu jest kluczowe dla oceny stabilności finansów publicznych i potencjalnych obciążeń dla przyszłych pokoleń.

Dla kredytobiorców: Związek rentowności obligacji ze stałym oprocentowaniem kredytów hipotecznych

Poziom rentowności 10-letnich obligacji skarbowych ma znaczący wpływ na oprocentowanie kredytów hipotecznych o stałej stopie procentowej. Banki, udzielając takich kredytów, często finansują je poprzez zakup długoterminowych obligacji lub instrumentów pochodnych, których wycena jest silnie powiązana z rentownością obligacji skarbowych. Kiedy rentowność obligacji rośnie, rosną również koszty pozyskania kapitału dla banków, co przekłada się na wyższe oprocentowanie kredytów hipotecznych ze stałą stopą. Analogicznie, spadki rentowności obligacji mogą oznaczać potencjalne obniżki rat dla osób posiadających kredyty o stałym oprocentowaniu. Jest to więc ważny sygnał dla wszystkich, którzy planują zakup mieszkania lub już spłacają kredyt hipoteczny.

Dla inwestorów: Czy wysoka rentowność zawsze oznacza dobrą okazję inwestycyjną?

Wysoka rentowność obligacji skarbowych często postrzegana jest jako sygnał atrakcyjnej okazji inwestycyjnej, ale sprawa jest bardziej złożona. Z jednej strony, wyższa rentowność oznacza potencjalnie wyższy zysk. Z drugiej strony, wysoka rentowność może być również oznaką podwyższonego ryzyka lub oczekiwań rynkowych na wzrost inflacji i stóp procentowych w przyszłości. Jeśli rentowność jest wysoka, ponieważ rynek spodziewa się dalszych podwyżek stóp procentowych, to cena obligacji może nadal spadać, zanim osiągnie poziom wykupu. Inwestorzy muszą więc ocenić, czy obecna wysoka rentowność jest adekwatna do ryzyka i czy nie poprzedza ona dalszych negatywnych ruchów cenowych. Czasami niska rentowność, przy stabilnej lub spadającej inflacji i stopach procentowych, może być dla inwestora bezpieczniejszym i bardziej przewidywalnym wyborem.

Przeczytaj również: Próg Rentowności: Jak Obliczyć? Wzory i Zadania z Rozwiązaniami

Przyszłość rentowności: prognozy na najbliższe kwartały

Prognozy analityków: Potencjalne scenariusze w kontekście globalnych trendów

Wielu analityków rynkowych wskazuje, że w perspektywie 2025 roku możemy obserwować tendencję spadkową w rentownościach polskich obligacji skarbowych. Głównym motorem napędowym tych przewidywań są potencjalne obniżki stóp procentowych przez Narodowy Bank Polski, które mogą nastąpić w związku ze spadkiem inflacji i ochłodzeniem gospodarczym. Niższe stopy procentowe zazwyczaj oznaczają niższe rentowności obligacji. Jednakże, scenariusz ten jest silnie uzależniony od globalnych trendów. Decyzje banków centralnych w USA i strefie euro, dynamika wzrostu gospodarczego na świecie oraz sytuacja geopolityczna będą miały kluczowe znaczenie dla kształtowania się nastrojów inwestycyjnych i przepływów kapitału na rynkach wschodzących, w tym w Polsce. Należy być przygotowanym na różne scenariusze, a rynek długu z pewnością nie przestanie nas zaskakiwać.

Jakie sygnały z NBP i gospodarki obserwować, by być o krok przed rynkiem?

- Komunikaty Rady Polityki Pieniężnej (RPP): Uważnie śledź oficjalne komunikaty po posiedzeniach RPP, analizuj protokoły, które ukazują się z pewnym opóźnieniem, oraz wypowiedzi członków Rady. Szukaj sygnałów dotyczących przyszłej polityki stóp procentowych.

- Dane o inflacji (CPI): Są to jedne z najważniejszych wskaźników. Obserwuj zarówno inflację bazową, jak i ogólną, aby ocenić jej dynamikę i perspektywy.

- Wskaźniki makroekonomiczne: Analizuj dane dotyczące PKB, produkcji przemysłowej, sprzedaży detalicznej, nastrojów konsumentów i przedsiębiorstw. Silne dane mogą sugerować utrzymanie restrykcyjnej polityki pieniężnej, słabe jej łagodzenie.

- Decyzje głównych banków centralnych (Fed, EBC): Obserwuj, co robią Rezerwa Federalna USA i Europejski Bank Centralny. Ich polityka ma ogromny wpływ na globalne przepływy kapitału i nastroje na rynkach wschodzących.

- Rentowności kluczowych obligacji (US Treasuries, niemieckie Bunds): Śledź zmiany rentowności na głównych rynkach światowych, ponieważ często wyznaczają one kierunek dla polskiego rynku długu.

- Kurs złotego (PLN): Siła lub słabość polskiej waluty może sygnalizować nastroje inwestorów zagranicznych wobec Polski i wpływać na postrzeganie ryzyka.