Hipoteka to jedno z tych pojęć prawnych, które choć brzmią nieco groźnie, są w rzeczywistości kluczowe dla zrozumienia wielu aspektów finansowych, zwłaszcza jeśli myślimy o zakupie własnego mieszkania czy domu. W tym artykule przyjrzymy się jej bliżej, aby rozwiać wszelkie wątpliwości i pokazać, dlaczego wiedza o hipotece jest tak istotna dla każdego właściciela nieruchomości.

Przeczytaj również: Provident: Sprawdza BIK i KRD? Czy dostaniesz pożyczkę?

Hipoteka to zabezpieczenie długu na nieruchomości kluczowe dla kredytów i bezpieczeństwa finansowego

- Hipoteka to ograniczone prawo rzeczowe, które zabezpiecza wierzytelność na nieruchomości, najczęściej kredyt bankowy.

- Jej kluczową cechą jest możliwość dochodzenia zaspokojenia przez wierzyciela z nieruchomości, niezależnie od jej aktualnego właściciela.

- Hipoteka powstaje dopiero z chwilą wpisu do działu IV księgi wieczystej, co ma charakter konstytutywny.

- Wyróżnia się m.in. hipotekę umowną (najczęstszą, z umowy) oraz przymusową (bez zgody właściciela, na mocy orzeczenia).

- Ustanowienie hipoteki wiąże się z kosztami, takimi jak opłaty sądowe, PCC i taksa notarialna.

- Po spłacie zadłużenia hipotekę można wykreślić z księgi wieczystej na podstawie tzw. listu mazalnego od wierzyciela.

Hipoteka bez tajemnic: Czym jest i dlaczego warto ją znać

Hipoteka w polskim systemie prawnym to nic innego jak ograniczone prawo rzeczowe, którego głównym celem jest zabezpieczenie oznaczonej wierzytelności. Najczęściej spotykamy ją w kontekście kredytów bankowych, gdzie nieruchomość staje się gwarancją spłaty zobowiązania. Zgodnie z Ustawą o księgach wieczystych i hipotece, kluczową cechą hipoteki jest to, że wierzyciel, na przykład bank, ma prawo dochodzić zaspokojenia swojego długu z nieruchomości obciążonej hipoteką, niezależnie od tego, kto w danym momencie jest jej właścicielem. To fundamentalna zasada, która daje bankom pewność, że nawet jeśli właściciel nieruchomości zmieni się w przyszłości, ich wierzytelność nadal będzie zabezpieczona.

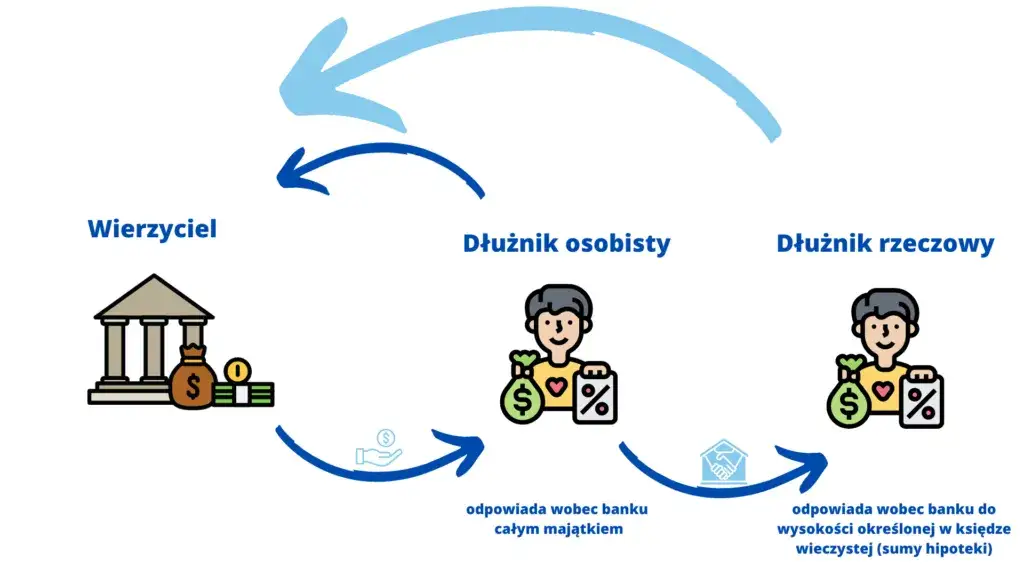

Kluczowi gracze na scenie: Kim jest wierzyciel hipoteczny, a kim dłużnik rzeczowy?

W świecie hipoteki mamy do czynienia z dwoma głównymi rolami. Pierwszą jest wierzyciel hipoteczny, którym zazwyczaj jest instytucja finansowa, najczęściej bank, udzielająca kredytu. To on czerpie korzyści z zabezpieczenia, jakim jest hipoteka. Drugą stroną jest dłużnik rzeczowy, czyli właściciel nieruchomości, która została obciążona hipoteką. Dłużnik rzeczowy, mimo że jest właścicielem, musi liczyć się z tym, że jego nieruchomość stanowi zabezpieczenie dla wierzyciela. Ważne jest, aby odróżnić dłużnika rzeczowego od dłużnika osobistego ten pierwszy odpowiada swoją nieruchomością, podczas gdy drugi odpowiada całym swoim majątkiem.

Nieruchomość jako zabezpieczenie: Fundamentalna zasada działania hipoteki

Nieruchomość jest idealnym zabezpieczeniem dla wierzyciela z kilku powodów. Po pierwsze, jej wartość jest zazwyczaj znacząca i stabilna w dłuższej perspekciece. Po drugie, jest to dobro, które trudno ukryć czy zbyć w sposób niezauważony. Kluczowe w działaniu hipoteki jest to, że wierzyciel może dochodzić zaspokojenia z obciążonej nieruchomości "bez względu na to, kto jest jej aktualnym właścicielem". Oznacza to, że nawet jeśli sprzedasz nieruchomość, a kredyt nie zostanie w pełni spłacony, bank nadal będzie mógł przeprowadzić egzekucję z tej nieruchomości, nawet jeśli będzie już należeć do kogoś innego. To właśnie ta cecha sprawia, że hipoteka jest tak skutecznym narzędziem zabezpieczającym.

„Hipoteka jest ograniczonym prawem rzeczowym, które służy zabezpieczeniu oznaczonej wierzytelności, pozwalając wierzycielowi na zaspokojenie się z nieruchomości bez względu na to, kto jest jej właścicielem, z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości.”

Jak powstaje hipoteka? Przewodnik krok po kroku

Proces ustanowienia hipoteki umownej, czyli tej najczęściej spotykanej, przebiega zazwyczaj według następujących etapów:

- Zawarcie umowy kredytowej: Podstawą jest umowa między właścicielem nieruchomości a bankiem, w której bank zgadza się udzielić kredytu, a właściciel obciąża nieruchomość hipoteką na rzecz banku.

- Oświadczenie właściciela nieruchomości: Właściciel nieruchomości musi złożyć oświadczenie o ustanowieniu hipoteki. W większości przypadków, zwłaszcza przy kredytach bankowych, wymagana jest forma aktu notarialnego.

- Złożenie wniosku do sądu: Po uzyskaniu oświadczenia właściciela, bank lub właściciel składa wniosek do właściwego sądu rejonowego (wydziału ksiąg wieczystych) o wpis hipoteki do księgi wieczystej.

- Wpis do księgi wieczystej: Sąd rozpatruje wniosek i dokonuje wpisu hipoteki w dziale IV księgi wieczystej. Dopiero z chwilą dokonania wpisu hipoteka staje się prawnie skuteczna.

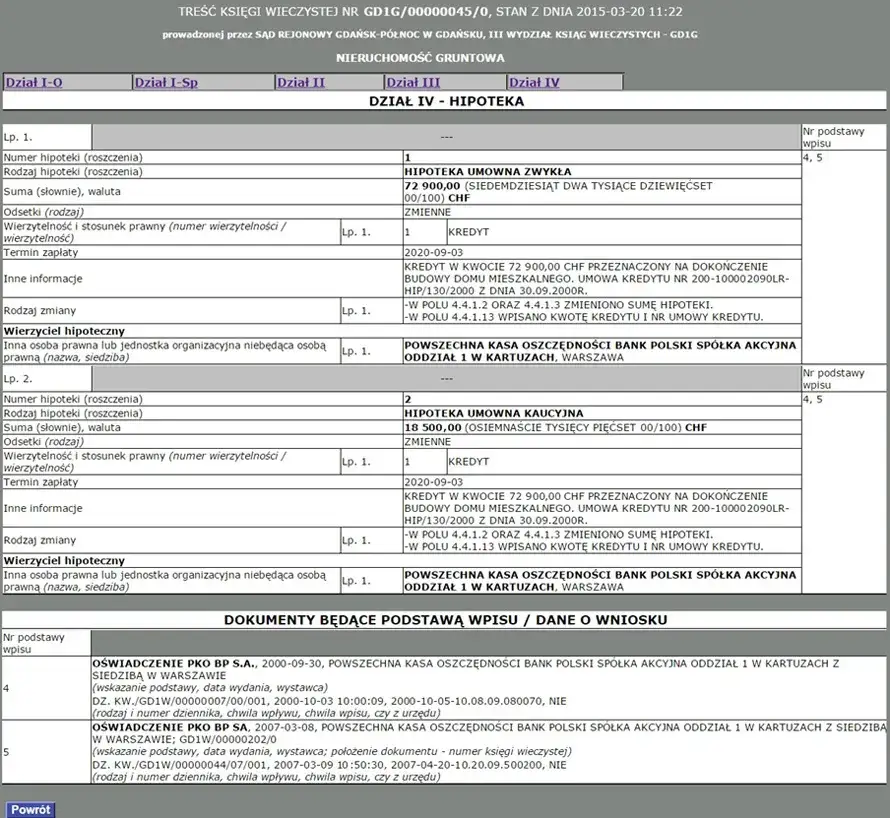

Rola księgi wieczystej: Dlaczego wpis w dziale IV jest absolutnie kluczowy?

Księga wieczysta to publiczny rejestr stanu prawnego nieruchomości. W kontekście hipoteki, jej rola jest absolutnie fundamentalna. Wpis hipoteki do działu IV księgi wieczystej ma charakter konstytutywny. Co to oznacza w praktyce? Że hipoteka nie istnieje prawnie, dopóki nie zostanie wpisana do księgi wieczystej. Nawet jeśli właściciel nieruchomości złożył oświadczenie woli o ustanowieniu hipoteki, a umowa kredytowa została podpisana, to bez wpisu w księdze wieczystej, hipoteka nie jest ważna i nie stanowi zabezpieczenia dla wierzyciela. Dlatego tak ważne jest, aby upewnić się, że wpis został dokonany poprawnie i zgodnie z prawem.Umowa z bankiem to nie wszystko: Jakie dokumenty są niezbędne do ustanowienia hipoteki?

Ustanowienie hipoteki umownej, szczególnie tej zabezpieczającej kredyt bankowy, wymaga zgromadzenia kilku kluczowych dokumentów:- Umowa kredytowa: Podstawowy dokument, który określa warunki udzielenia kredytu i zobowiązanie do ustanowienia hipoteki.

- Oświadczenie o ustanowieniu hipoteki: Złożone przez właściciela nieruchomości, najczęściej w formie aktu notarialnego.

- Wypis z rejestru gruntów i budynków: Czasami wymagany do prawidłowego oznaczenia nieruchomości.

- Wypis z miejscowego planu zagospodarowania przestrzennego lub zaświadczenie o jego braku: Dotyczy przeznaczenia nieruchomości.

- Wniosek o wpis hipoteki do księgi wieczystej: Składany do sądu wieczystoksięgowego.

- Dowód uiszczenia opłat sądowych i podatków: Potwierdzenie zapłaty należności związanych z ustanowieniem hipoteki.

Oświadczenie o ustanowieniu hipoteki: Kiedy wizyta u notariusza jest konieczna?

Zgodnie z polskim prawem, oświadczenie właściciela nieruchomości o ustanowieniu hipoteki umownej musi być złożone w formie aktu notarialnego. Jest to wymóg bezwzględnie konieczny do ważności takiego oświadczenia. Oznacza to, że właściciel nieruchomości musi udać się do notariusza, który sporządzi odpowiedni dokument. Notariusz, jako osoba zaufania publicznego, czuwa nad prawidłowością prawną czynności i upewnia się, że obie strony rozumieją swoje prawa i obowiązki. Bez aktu notarialnego oświadczenie o ustanowieniu hipoteki jest nieważne.

Rodzaje hipotek, które warto znać

Choć najczęściej spotykamy się z hipoteką umowną, warto wiedzieć, że istnieją również inne jej rodzaje, które pełnią różne funkcje w systemie prawnym:

- Hipoteka umowna: Jest to najpopularniejszy rodzaj hipoteki, ustanawiany na podstawie umowy między właścicielem nieruchomości a wierzycielem, najczęściej bankiem, w celu zabezpieczenia kredytu.

- Hipoteka przymusowa: Ustanawiana jest na mocy orzeczenia sądu lub decyzji administracyjnej, bez zgody właściciela nieruchomości. Służy zabezpieczeniu wierzytelności publicznoprawnych (np. zaległości podatkowych) lub prywatnych, gdy dłużnik nie spełnia swoich zobowiązań.

- Hipoteka łączna: Obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Pozwala to wierzycielowi na dochodzenie zaspokojenia z każdej z tych nieruchomości, co zwiększa bezpieczeństwo zabezpieczenia.

- Hipoteka kaucyjna: Historycznie zabezpieczała wierzytelności o nieustalonej wysokości. Obecnie ogólna definicja hipoteki pozwala na zabezpieczenie wierzytelności przyszłych lub warunkowych do oznaczonej sumy najwyższej, co w praktyce zastąpiło ten specyficzny rodzaj.

Hipoteka umowna: Najczęstszy scenariusz przy kredycie mieszkaniowym

Kiedy mówimy o kredycie hipotecznym na zakup mieszkania czy domu, niemal zawsze mamy do czynienia z hipoteką umowną. Jej podstawą jest umowa zawarta między przyszłym właścicielem nieruchomości a bankiem. Właściciel, ustanawiając hipotekę, zgadza się na obciążenie swojej nieruchomości na rzecz banku jako zabezpieczenie spłaty kredytu. Jest to najbardziej powszechny scenariusz, ponieważ banki wymagają solidnego zabezpieczenia, a nieruchomość, która jest przedmiotem finansowania, jest do tego idealna. Dzięki temu bank ma pewność, że w razie problemów ze spłatą, będzie mógł odzyskać pożyczone środki.

Hipoteka przymusowa: Kiedy sąd lub urząd może obciążyć twoją nieruchomość bez twojej zgody?

Hipoteka przymusowa to sytuacja, w której nieruchomość zostaje obciążona hipoteką bez zgody jej właściciela. Dzieje się tak na mocy orzeczenia sądu lub decyzji administracyjnej, które stanowią tzw. tytuł wykonawczy. Jest to środek stosowany w celu zabezpieczenia wierzytelności, gdy inne metody egzekucji okazały się nieskuteczne lub gdy istnieje ryzyko, że dłużnik pozbędzie się majątku. Przykłady wierzytelności, które mogą być zabezpieczone hipoteką przymusową, to zaległości podatkowe wobec urzędu skarbowego, niezapłacone składki na ubezpieczenie społeczne (ZUS), a także zasądzone przez sąd alimenty czy odszkodowania.

Hipoteka łączna: Jak działa zabezpieczenie na kilku nieruchomościach jednocześnie?

Hipoteka łączna to instytucja prawna, która pozwala na zabezpieczenie tej samej wierzytelności na więcej niż jednej nieruchomości. Oznacza to, że wierzyciel, na przykład bank, może dochodzić zaspokojenia swojego długu z każdej z obciążonych nieruchomości, z niektórych z nich lub ze wszystkich łącznie. Jest to rozwiązanie stosowane, gdy wartość jednej nieruchomości nie jest wystarczająca do zabezpieczenia całej wierzytelności, lub gdy dłużnik posiada kilka nieruchomości, które mogą stanowić wspólne zabezpieczenie. Daje to wierzycielowi większą elastyczność w procesie egzekucyjnym.

Koszty ustanowienia hipoteki: O czym musisz pamiętać?

Ustanowienie hipoteki wiąże się z pewnymi kosztami, o których warto wiedzieć, planując proces kredytowy lub inne transakcje obciążające nieruchomość:

- Opłaty sądowe: Za wpis hipoteki do księgi wieczystej pobierana jest opłata sądowa.

- Podatek od czynności cywilnoprawnych (PCC): Od ustanowienia hipoteki pobierany jest podatek.

- Taksa notarialna: Jeśli oświadczenie o ustanowieniu hipoteki wymaga formy aktu notarialnego, należy uiścić opłatę za jego sporządzenie.

- Dodatkowe koszty bankowe: Bank może naliczyć własne opłaty związane z obsługą kredytu hipotecznego i ustanowieniem zabezpieczenia.

Opłaty sądowe i podatki: Ile wynosi PCC i opłata za wpis do księgi wieczystej?

Opłata sądowa za wpis hipoteki do księgi wieczystej wynosi 200 zł. Natomiast podatek od czynności cywilnoprawnych (PCC) od ustanowienia hipoteki jest zróżnicowany. Jeśli wierzytelność jest o ustalonej wysokości, podatek wynosi 0,1% tej kwoty. W przypadku zabezpieczenia wierzytelności o nieustalonej wysokości (np. kredyt obrotowy), podatek wynosi stałą kwotę 19 zł. Te opłaty są kluczowe do uiszczenia, aby wpis hipoteki mógł zostać dokonany.

Taksa notarialna: Kiedy i ile zapłacisz notariuszowi?

Taksa notarialna jest kosztem, który ponosimy, gdy ustanowienie hipoteki wymaga formy aktu notarialnego. Jest to sytuacja, która ma miejsce najczęściej przy hipotekach umownych, zwłaszcza tych związanych z kredytami bankowymi. Wysokość taksy notarialnej jest regulowana przepisami i zależy od wartości zabezpieczanej wierzytelności. Im wyższa kwota kredytu, tym wyższa może być taksa notarialna. Dokładne stawki określa rozporządzenie Ministra Sprawiedliwości w sprawie maksymalnych stawek taksy notarialnej.

Dodatkowe koszty bankowe: Na co zwrócić uwagę w umowie kredytowej?

Oprócz opłat sądowych i notarialnych, ustanowienie hipoteki w ramach kredytu bankowego może wiązać się z dodatkowymi kosztami naliczanymi przez sam bank. Mogą to być na przykład prowizje za udzielenie kredytu, koszty wyceny nieruchomości, opłaty za prowadzenie rachunku czy ubezpieczenia wymagane przez bank (np. ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych, ubezpieczenie na życie). Koniecznie dokładnie analizuj umowę kredytową i pytaj o wszelkie niejasności dotyczące dodatkowych opłat, aby uniknąć nieprzyjemnych niespodzianek.

Hipoteka a prawa właściciela: Co możesz, a czego nie?

Posiadanie nieruchomości obciążonej hipoteką nie oznacza całkowitego pozbawienia praw właściciela. Właściciel nadal jest posiadaczem nieruchomości i ma prawo do jej użytkowania, czerpania z niej pożytków, a nawet do jej sprzedaży. Jednakże, musi pamiętać, że hipoteka nie wygasa wraz ze zmianą właściciela. Oznacza to, że jeśli nowy właściciel nie spłaci długu, wierzyciel hipoteczny nadal będzie mógł dochodzić zaspokojenia z nieruchomości. Właściciel ma również obowiązek nie dopuszczać do sytuacji, w której wartość nieruchomości spadnie poniżej poziomu zabezpieczenia, co mogłoby narazić wierzyciela na straty.

Czy można sprzedać nieruchomość z hipoteką? Wyjaśniamy krok po kroku

Tak, sprzedaż nieruchomości obciążonej hipoteką jest możliwa. Proces ten wymaga jednak szczególnej ostrożności i odpowiedniego zaplanowania. Oto jak to zazwyczaj wygląda:

- Znalezienie kupującego: Kupujący musi być świadomy istnienia hipoteki i zaakceptować fakt, że hipoteka pozostanie na nieruchomości do momentu jej spłaty lub zostanie spłacona w ramach transakcji.

- Ustalenie sposobu spłaty hipoteki: Najczęściej sprzedający spłaca swoje zadłużenie z pieniędzy uzyskanych ze sprzedaży nieruchomości. Może to nastąpić w momencie podpisania umowy kupna-sprzedaży lub tuż po niej.

- Akt notarialny: Umowa sprzedaży nieruchomości musi zostać sporządzona w formie aktu notarialnego. Notariusz zadba o prawidłowe zapisy dotyczące hipoteki i sposobu jej spłaty.

- Wykreślenie hipoteki: Po spłacie zadłużenia, wierzyciel wydaje zgodę na wykreślenie hipoteki z księgi wieczystej, co jest kolejnym krokiem po finalizacji transakcji sprzedaży.

Ważne jest, aby kupujący dokładnie sprawdził księgę wieczystą przed zakupem i upewnił się, że wszystkie formalności związane ze spłatą hipoteki zostaną dopełnione.

Wynajem i użytkowanie: Jakie masz prawa do obciążonej nieruchomości?

Posiadanie nieruchomości obciążonej hipoteką nie ogranicza Twojego prawa do jej wynajmowania czy innego sposobu użytkowania. Nadal jesteś pełnoprawnym właścicielem i możesz czerpać z nieruchomości korzyści, na przykład poprzez wynajem. Dochody z najmu mogą nawet pomóc w spłacie kredytu hipotecznego. Pamiętaj jednak, że wszelkie umowy najmu czy inne obciążenia nieruchomości musisz brać pod uwagę w kontekście istniejącej hipoteki. Wierzyciel hipoteczny ma prawo do zaspokojenia się z nieruchomości, niezależnie od tego, kto ją użytkuje.Zmiana właściciela a hipoteka: Co się dzieje z zabezpieczeniem po sprzedaży?

Jak już wielokrotnie podkreślaliśmy, hipoteka jest prawem związanym z nieruchomością, a nie z osobą właściciela. Oznacza to, że hipoteka "idzie za nieruchomością". Kiedy sprzedajesz nieruchomość obciążoną hipoteką, nowe zabezpieczenie przechodzi na kupującego. Kupujący staje się dłużnikiem rzeczowym, a hipoteka nadal obciąża tę nieruchomość. Chyba że sprzedający w ramach transakcji spłaci całe zadłużenie, co pozwoli na wykreślenie hipoteki z księgi wieczystej przed lub w momencie sprzedaży.

Koniec zobowiązania: Jak wykreślić hipotekę z księgi wieczystej?

Po całkowitej spłacie zadłużenia, które było zabezpieczone hipoteką, następuje etap wykreślenia tego obciążenia z księgi wieczystej. Jest to proces, który wymaga kilku kroków:

- Uzyskanie zgody od wierzyciela: Po spłacie długu, wierzyciel (np. bank) jest zobowiązany do wydania właścicielowi nieruchomości dokumentu potwierdzającego spłatę i wyrażającego zgodę na wykreślenie hipoteki.

- Złożenie wniosku do sądu: Z tym dokumentem należy udać się do sądu wieczystoksięgowego, który prowadzi księgę wieczystą dla danej nieruchomości.

- Wniosek o wykreślenie hipoteki: Należy złożyć odpowiedni wniosek o wykreślenie hipoteki z działu IV księgi wieczystej.

- Decyzja sądu: Sąd rozpatrzy wniosek i, jeśli wszystkie dokumenty są prawidłowe, dokona wykreślenia hipoteki.

List mazalny, czyli zgoda od wierzyciela: Klucz do "czystej" księgi

Kluczowym dokumentem, który umożliwia wykreślenie hipoteki z księgi wieczystej po spłacie zadłużenia, jest tzw. kwit mazalny, znany również jako list mazalny. Jest to oficjalne pismo wystawione przez wierzyciela hipotecznego (np. bank), w którym potwierdza on, że całe zobowiązanie zostało uregulowane i wyraża zgodę na usunięcie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie będzie mógł dokonać wykreślenia hipoteki, dlatego jest on absolutnie niezbędny do "oczyszczenia" księgi wieczystej z obciążeń.

Wniosek do sądu: Procedura i niezbędne dokumenty do wykreślenia wpisu

Aby wykreślić hipotekę z księgi wieczystej, należy złożyć w sądzie wieczystoksięgowym odpowiedni wniosek. Do wniosku tego należy dołączyć:

- List mazalny (kwit mazalny): Oryginał dokumentu wydanego przez wierzyciela hipotecznego, potwierdzającego spłatę długu i zgodę na wykreślenie hipoteki.

- Dowód uiszczenia opłaty sądowej: Opłata za wykreślenie hipoteki z księgi wieczystej wynosi 100 zł.

Sąd, po pozytywnym rozpatrzeniu wniosku i sprawdzeniu kompletności dokumentów, dokona wykreślenia hipoteki.

Jak długo trwa proces wykreślenia i co dalej?

Sam proces wykreślenia hipoteki z księgi wieczystej, od momentu złożenia wniosku do sądu do faktycznego dokonania wpisu, może potrwać od kilku tygodni do nawet kilku miesięcy, w zależności od obciążenia pracą danego sądu. Po otrzymaniu informacji o pozytywnym rozpatrzeniu wniosku i dokonaniu wykreślenia, księga wieczysta staje się "czysta", co oznacza, że nieruchomość jest wolna od obciążeń hipotecznych. Dla właściciela oznacza to pełną swobodę w dysponowaniu nieruchomością, możliwość jej sprzedaży bez konieczności spłacania istniejących długów, czy też ustanowienia nowych zabezpieczeń.