Sprawdzenie hipoteki w księdze wieczystej to kluczowy element, który zapewnia bezpieczeństwo każdej transakcji związanej z nieruchomością. Jako osoba, która od lat zajmuje się rynkiem nieruchomości, wiem z doświadczenia, jak wiele problemów może wyniknąć z nieuwagi w tym zakresie. Zaniedbanie tej formalności może prowadzić do poważnych konsekwencji prawnych i finansowych, których można było łatwo uniknąć. Na szczęście, dzięki nowoczesnym technologiom, proces ten stał się znacznie prostszy i bardziej dostępny dla każdego.

Przeczytaj również: Jak sprawdzić KRD za darmo? Prosty przewodnik krok po kroku

Sprawdzenie hipoteki online klucz do bezpieczeństwa transakcji i wiedzy o nieruchomości.

Dokładne sprawdzenie hipoteki w księdze wieczystej jest absolutnie fundamentalne, zwłaszcza gdy rozważamy zakup nieruchomości. Nabycie lokalu czy domu obciążonego hipoteką oznacza, że nowy właściciel może być zobowiązany do spłaty długu poprzedniego właściciela, co jest sytuacją niezwykle ryzykowną i potencjalnie kosztowną. Wgląd do Działu IV księgi wieczystej, gdzie znajdują się wszelkie informacje o hipotekach, pozwala na wyeliminowanie tego ryzyka i podjęcie świadomej decyzji. To prosta czynność, która może uchronić nas przed wieloma kłopotami.Nie tylko dla kupujących: kiedy jeszcze warto zweryfikować obciążenia hipoteczne? Weryfikacja hipoteki nie ogranicza się jedynie do transakcji zakupu. Jest to również niezwykle ważne, gdy planujemy udzielić pożyczki pod zastaw nieruchomości, chcemy sprawdzić własne zadłużenie zabezpieczone hipoteką, a nawet w kontekście planowania spadkowego czy podziału majątku. Znajomość obciążeń hipotecznych daje pełny obraz sytuacji finansowej związanej z daną nieruchomością i pozwala uniknąć nieprzyjemnych niespodzianek w przyszłości.

Zasada rękojmi wiary publicznej ksiąg wieczystych: co to dla Ciebie oznacza? Ta zasada oznacza, że treść księgi wieczystej jest uważana za prawdziwą i zgodną ze stanem prawnym. Ochrona prawna, jaką zapewnia rękojmia, jest nieoceniona dla bezpieczeństwa obrotu nieruchomościami. Działa ona na korzyść osoby, która w dobrej wierze nabywa prawo do nieruchomości, opierając się na wpisach w księdze. Dlatego tak ważne jest, aby księga była aktualna i odzwierciedlała rzeczywisty stan rzeczy.Skąd wziąć numer księgi wieczystej, aby sprawdzić hipotekę? Aby móc skorzystać z elektronicznego systemu przeglądania ksiąg wieczystych i sprawdzić hipotekę, niezbędne jest posiadanie pełnego numeru księgi wieczystej. Bez tego numeru system nie pozwoli nam na wyszukanie konkretnej nieruchomości. Jest to podstawowy identyfikator, który umożliwia dostęp do wszystkich informacji.

Najprostsza droga: jak poprosić o numer KW sprzedającego lub właściciela? Najłatwiejszym i najbardziej bezpośrednim sposobem na uzyskanie numeru księgi wieczystej jest po prostu poproszenie o niego obecnego właściciela nieruchomości. Zazwyczaj sprzedający lub właściciel chętnie udostępnia tę informację, ponieważ jest ona potrzebna potencjalnym nabywcom do weryfikacji stanu prawnego.

Gdy nie możesz uzyskać numeru dobrowolnie: sąd i urząd jako źródła informacji Jeśli właściciel nie chce udostępnić numeru księgi wieczystej, istnieją alternatywne ścieżki. Można złożyć wniosek o jego udostępnienie w właściwym Sądzie Rejonowym, w Wydziale Ksiąg Wieczystych, lub w Starostwie Powiatowym, w Ewidencji Gruntów i Budynków. Należy jednak pamiętać, że w takich przypadkach zazwyczaj wymagane jest wykazanie tzw. interesu prawnego, czyli udowodnienie, że mamy uzasadniony powód do uzyskania tych danych.

Wyszukiwarki numerów KW po adresie: czy warto zapłacić za wygodę i jakie są ryzyka? Na rynku funkcjonują komercyjne serwisy internetowe, które oferują odpłatne wyszukiwanie numerów ksiąg wieczystych na podstawie adresu nieruchomości lub numeru działki. Należy jednak pamiętać, że oficjalny system EKW nie posiada takiej funkcjonalności. Korzystanie z prywatnych wyszukiwarek może być wygodne, ale wiąże się z dodatkowymi kosztami i potencjalnym ryzykiem związanym z dokładnością i aktualnością podawanych danych. Zawsze warto porównać informacje z kilku źródeł.

Teraz, gdy już wiemy, dlaczego i skąd wziąć numer księgi wieczystej, przejdźmy do praktycznej części jak krok po kroku sprawdzić hipotekę online.

Krok 1: Wejście na oficjalny portal Ministerstwa Sprawiedliwości (ekw.ms.gov.pl) Pierwszym i najważniejszym krokiem jest wejście na oficjalną stronę systemu Elektroniczne Księgi Wieczyste. Adres ten to ekw.ms.gov.pl. Jest to jedyne wiarygodne źródło informacji o księgach wieczystych w Polsce, prowadzone bezpośrednio przez Ministerstwo Sprawiedliwości.

Krok 2: Prawidłowe wpisanie numeru księgi: na co uważać? Po wejściu na stronę, będziesz musiał wpisać numer księgi wieczystej. Pamiętaj o precyzji numer ten ma ściśle określoną strukturę, zazwyczaj składającą się z czterech cyfr, myślnika, ośmiu cyfr, myślnika i jednej cyfry (np. 1234-56789012-3). Błąd w jednym znaku uniemożliwi wyszukanie księgi.

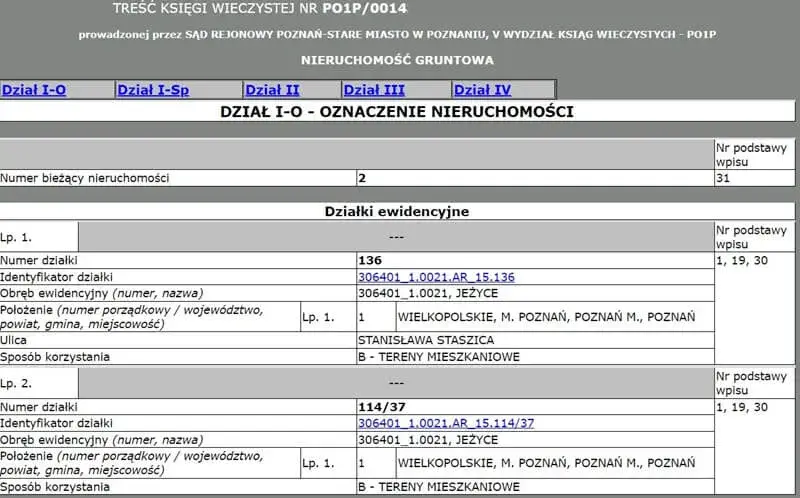

Krok 3: Nawigacja po księdze: jak błyskawicznie przejść do kluczowego Działu IV? Księga wieczysta składa się z czterech działów. Aby sprawdzić hipotekę, interesuje nas wyłącznie Dział IV. Po załadowaniu księgi, system EKW zazwyczaj oferuje szybki dostęp do poszczególnych działów. Wystarczy kliknąć w odpowiednią zakładkę lub link, aby natychmiast przejść do sekcji zawierającej informacje o hipotekach.

Czy przeglądanie księgi wieczystej online jest bezpłatne? Wyjaśniamy koszty Samo przeglądanie treści ksiąg wieczystych w systemie EKW jest całkowicie bezpłatne. Możesz swobodnie analizować wszystkie działy, szukając interesujących Cię informacji. Płatne jest natomiast uzyskanie oficjalnego odpisu księgi wieczystej, na przykład w formie elektronicznej. Taki odpis, który ma moc dokumentu urzędowego, kosztuje zazwyczaj 20 zł za odpis zwykły pobierany samodzielnie online.

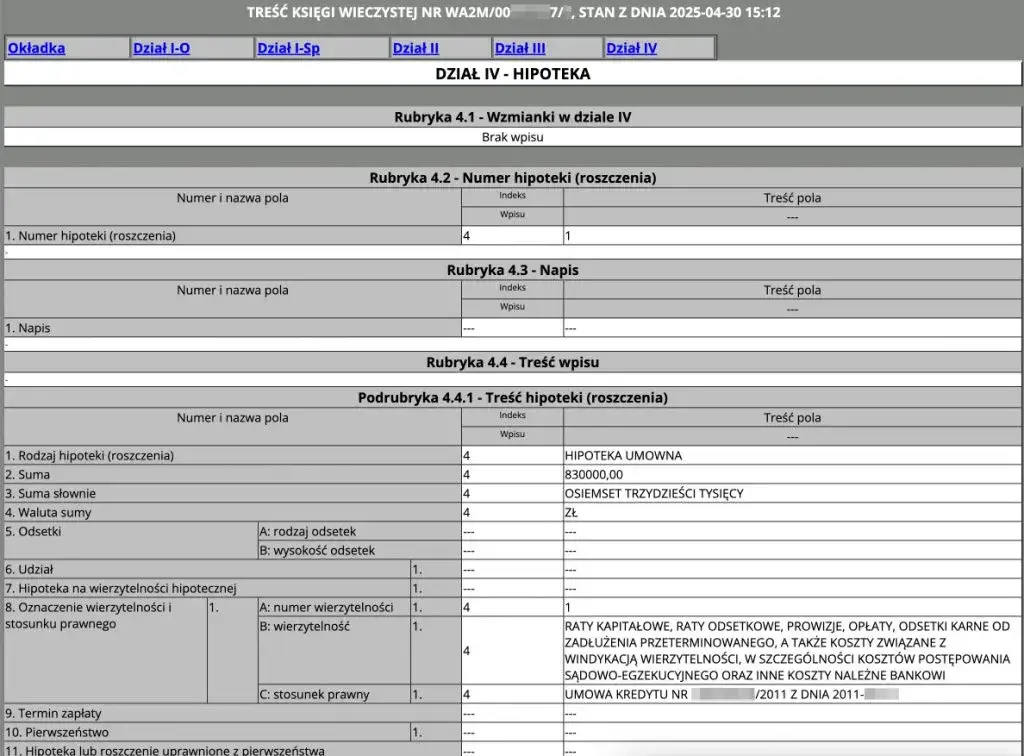

Po zlokalizowaniu Działu IV księgi wieczystej, kluczowe staje się zrozumienie zawartych w nim wpisów. To właśnie tutaj kryją się wszystkie istotne informacje o hipotekach obciążających nieruchomość.

Wierzyciel hipoteczny: kto faktycznie jest dysponentem długu? W Dziale IV znajdziesz informacje o tym, kto jest wierzycielem hipotecznym. Może to być bank (w przypadku kredytu hipotecznego), osoba fizyczna, firma, a także instytucje takie jak ZUS czy Urząd Skarbowy (w przypadku hipotek przymusowych). Dane te jasno wskazują, komu przysługuje prawo do zabezpieczenia na nieruchomości.Suma hipoteki: dlaczego jest wyższa niż kwota kredytu i co dokładnie zabezpiecza? Często można zauważyć, że suma hipoteki wpisana w księdze wieczystej jest wyższa niż faktyczna kwota zaciągniętego kredytu. Nie jest to błąd. Taka konstrukcja ma na celu zabezpieczenie wierzyciela nie tylko przed podstawową kwotą długu, ale również przed potencjalnymi odsetkami, kosztami postępowania egzekucyjnego czy innymi należnościami ubocznymi, które mogą powstać w przypadku niewywiązania się z zobowiązania.

Hipoteka umowna a przymusowa: kluczowa różnica, którą musisz znać * Hipoteka umowna: Jest to najczęściej spotykany rodzaj hipoteki. Powstaje ona na mocy umowy między właścicielem nieruchomości a wierzycielem, najczęściej bankiem udzielającym kredytu. Jej celem jest zabezpieczenie spłaty zobowiązania wynikającego z tej umowy. * Hipoteka przymusowa: W przeciwieństwie do hipoteki umownej, ta powstaje bez zgody właściciela nieruchomości. Jest ustanawiana na mocy tytułu wykonawczego (np. nakazu zapłaty, orzeczenia sądu) na rzecz wierzyciela, który dochodzi swoich praw, np. Urzędu Skarbowego z tytułu zaległości podatkowych, ZUS z tytułu składek, czy też na skutek wyroku sądowego. * Hipoteka łączna: Dotyczy sytuacji, gdy jedna hipoteka obciąża więcej niż jedną nieruchomość. * Hipoteka kaucyjna: Jest to historyczna forma hipoteki, która mogła zabezpieczać wierzytelności o nieustalonej wysokości. Obecnie rzadko spotykana w nowych wpisach.

Co oznacza kolejność wpisów, czyli zasada pierwszeństwa hipotek W przypadku, gdy na nieruchomości widnieje więcej niż jedna hipoteka, ich kolejność w Dziale IV ma fundamentalne znaczenie. Zgodnie z zasadą pierwszeństwa, wierzyciel, którego hipoteka została wpisana wcześniej, ma pierwszeństwo w zaspokojeniu swoich roszczeń z nieruchomości w przypadku jej sprzedaży (np. w drodze licytacji komorniczej). Jest to kluczowy aspekt przy ocenie ryzyka związanego z obciążeniami nieruchomości.

Analizując Dział IV księgi wieczystej, warto zwrócić uwagę na pewne sygnały, które mogą świadczyć o potencjalnych problemach lub podwyższonym ryzyku związanym z nieruchomością.

Hipoteka przymusowa: sygnał alarmowy dla każdego kupującego Obecność hipoteki przymusowej w Dziale IV jest zdecydowanie sygnałem alarmowym, szczególnie dla potencjalnego nabywcy. Świadczy ona o tym, że właściciel nieruchomości ma zaległości wobec jakiegoś podmiotu (np. urzędu skarbowego, ZUS), a jego dług został potwierdzony tytułem wykonawczym. Taka hipoteka może prowadzić do wszczęcia postępowania egzekucyjnego, co w skrajnych przypadkach może oznaczać utratę nieruchomości przez obecnego właściciela, a co za tym idzie komplikacje dla kupującego. W takiej sytuacji należy dokładnie zbadać przyczynę powstania hipoteki i upewnić się, czy dług został uregulowany.

Wiele hipotek na jednej nieruchomości: jak ocenić poziom ryzyka? Sytuacja, w której nieruchomość obciążona jest wieloma hipotekami, wymaga szczególnej ostrożności. Należy ocenić nie tylko łączną sumę wszystkich hipotek, ale przede wszystkim ich kolejność. Jeśli suma pierwszej hipoteki (lub kilku pierwszych) znacząco przekracza wartość rynkową nieruchomości, może to oznaczać, że późniejsi wierzyciele mogą nie zostać w pełni zaspokojeni w przypadku egzekucji. Jest to czynnik zwiększający ryzyko dla każdego, kto rozważa nabycie takiej nieruchomości.

Wzmianka o wniosku w Dziale IV: co oznacza i jak długo będzie widoczna? Wzmianka o wniosku w Dziale IV księgi wieczystej informuje o tym, że w sądzie toczy się postępowanie dotyczące wpisu lub wykreślenia hipoteki. Może to być wniosek o ustanowienie nowej hipoteki, o zmianę jej treści, lub o wykreślenie już istniejącej. Wzmianka oznacza, że stan prawny nieruchomości jest w trakcie zmiany i może mieć wpływ na prawa osób trzecich. Sama wzmianka zazwyczaj jest widoczna do momentu rozpatrzenia wniosku przez sąd i dokonania wpisu lub jego oddalenia.

Niezgodność danych w księdze ze stanem faktycznym: co robić w takiej sytuacji? Zdarza się, że dane zawarte w księdze wieczystej nie odzwierciedlają aktualnego stanu faktycznego. Może to dotyczyć na przykład danych właściciela, powierzchni nieruchomości, czy też istniejących obciążeń. W takiej sytuacji kluczowe jest podjęcie działań mających na celu wyjaśnienie rozbieżności. Należy skontaktować się z sądem wieczystoksięgowym lub złożyć odpowiedni wniosek o sprostowanie lub ujawnienie danych, aby księga wieczysta odzwierciedlała rzeczywistość.

Spłacenie długu zabezpieczonego hipoteką to dopiero pierwszy krok. Sama hipoteka nie znika z księgi wieczystej automatycznie wymaga to przeprowadzenia odpowiedniej procedury.

Czym jest list mazalny i dlaczego jest niezbędny do wykreślenia hipoteki? Po całkowitej spłacie zadłużenia, bank lub inny wierzyciel hipoteczny wystawia tzw. list mazalny. Jest to oficjalne oświadczenie wierzyciela, w którym potwierdza on spłatę długu przez właściciela nieruchomości i wyraża zgodę na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu, sąd nie będzie mógł dokonać wykreślenia hipoteki, nawet jeśli dług został uregulowany.

Procedura składania wniosku o wykreślenie hipoteki: krótki przewodnik 1. Uzyskanie listu mazalnego: Pierwszym krokiem jest uzyskanie listu mazalnego od wierzyciela. 2. Przygotowanie wniosku: Należy wypełnić odpowiedni formularz wniosku o wykreślenie hipoteki. Formularze są dostępne w sądach lub na ich stronach internetowych. 3. Złożenie wniosku w sądzie: Wniosek wraz z listem mazalnym i dowodem uiszczenia opłaty sądowej należy złożyć w Wydziale Ksiąg Wieczystych właściwego Sądu Rejonowego. 4. Oczekiwanie na rozpatrzenie: Sąd rozpatrzy wniosek i jeśli wszystkie dokumenty są kompletne, dokona wykreślenia hipoteki. Procedura ta może trwać od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu.