W tym praktycznym przewodniku zagłębimy się w tajniki obliczania i interpretacji rentowności firmy. Zrozumienie tych kluczowych wskaźników finansowych jest niezbędne do oceny faktycznej kondycji przedsiębiorstwa i podejmowania świadomych, strategicznych decyzji biznesowych, które przełożą się na jego długoterminowy sukces.

Przeczytaj również: Ile kosztuje złoto inwestycyjne? Cena, VAT i podatki

Obliczanie rentowności firmy kluczowe wskaźniki dla oceny kondycji finansowej

- Rentowność to nie tylko przychody, ale efektywność generowania zysku z zasobów.

- Kluczowe wskaźniki to ROS (rentowność sprzedaży), ROA (rentowność aktywów) i ROE (rentowność kapitału własnego).

- Każdy wskaźnik mierzy inny aspekt efektywności (sprzedaż, majątek, kapitał właścicieli).

- Do obliczeń potrzebne są dane z rachunku zysków i strat oraz bilansu firmy.

- Wyniki należy interpretować w kontekście dynamiki, branży i wzajemnych zależności wskaźników.

- Analiza rentowności pomaga w podejmowaniu lepszych decyzji biznesowych i optymalizacji.

Dlaczego rentowność jest ważniejsza niż same przychody?

Czym jest rentowność i dlaczego jest kluczowym wskaźnikiem zdrowia Twojej firmy?

Rentowność to miara tego, jak efektywnie firma generuje zysk w stosunku do ponoszonych kosztów, zainwestowanego kapitału czy posiadanych aktywów. Nie wystarczy samo generowanie wysokich przychodów; kluczowe jest to, ile z tych przychodów faktycznie pozostaje jako zysk. Analiza rentowności pozwala nam ocenić, czy nasza działalność jest nie tylko aktywna, ale przede wszystkim dochodowa i czy nasze zasoby są wykorzystywane w optymalny sposób. Jest to fundament zdrowia finansowego każdego przedsiębiorstwa.

Zysk a rentowność zrozumienie podstawowej różnicy, która zmienia wszystko

Często mylimy zysk z rentownością, a to zasadnicza różnica. Zysk to wartość bezwzględna kwota pieniędzy, która pozostała po odjęciu wszystkich kosztów od przychodów. Rentowność natomiast jest wskaźnikiem względnym, wyrażanym zazwyczaj w procentach. Mówi nam, jak efektywnie udało nam się ten zysk wygenerować w stosunku do pewnej bazy, na przykład sprzedaży, aktywów czy kapitału. Firma może generować wysoki zysk, ale jeśli jej aktywa są ogromne, to jej rentowność aktywów (ROA) może być niska, co sygnalizuje nieefektywne wykorzystanie majątku.

Kto powinien regularnie analizować rentowność? (Właściciele, inwestorzy, managerowie)

- Właściciele: Bezpośrednio zainteresowani zwrotem z zainwestowanego kapitału i ogólną kondycją finansową firmy, która decyduje o jej przyszłości.

- Inwestorzy: Poszukują firm, które efektywnie pomnażają zainwestowane środki. Rentowność jest kluczowym kryterium oceny atrakcyjności inwestycyjnej.

- Managerowie: Odpowiedzialni za bieżące zarządzanie operacyjne i strategiczne. Analiza rentowności pozwala im identyfikować obszary wymagające poprawy i optymalizacji.

Jakie dane są potrzebne do obliczenia rentowności?

Aby móc obliczyć kluczowe wskaźniki rentowności, potrzebujemy dostępu do podstawowych sprawozdań finansowych firmy. To właśnie tam znajdują się wszystkie niezbędne dane, które pozwalają nam ocenić efektywność naszej działalności. Bez tych informacji nasze obliczenia byłyby jedynie spekulacją.Rachunek zysków i strat Twoje główne źródło informacji

Rachunek zysków i strat (RZiS) dostarcza nam informacji o przychodach i kosztach firmy w określonym okresie. Kluczowe dla analizy rentowności są tu takie pozycje jak przychody ze sprzedaży oraz zysk netto. To właśnie te wartości stanowią podstawę do obliczenia wielu ważnych wskaźników, które mówią nam o tym, ile faktycznie zarobiliśmy.

Bilans firmy skąd wziąć dane o aktywach i kapitale własnym?

Bilans firmy to z kolei migawka jej sytuacji majątkowej i finansowej na konkretny dzień. W kontekście analizy rentowności, najważniejsze dane, które możemy z niego pozyskać, to aktywa ogółem (czyli cały majątek firmy) oraz kapitał własny (środki zainwestowane przez właścicieli). Te dane są niezbędne do oceny efektywności wykorzystania posiadanych zasobów i zwrotu z inwestycji właścicielskiej.

Kluczowe pozycje do analizy: zysk netto, przychody, aktywa i kapitał własny

- Zysk netto: Ostateczny wynik finansowy firmy po opodatkowaniu.

- Przychody ze sprzedaży: Całkowita wartość sprzedaży produktów lub usług.

- Aktywa ogółem: Suma wszystkich aktywów posiadanych przez firmę.

- Kapitał własny: Wartość wkładów właścicieli oraz zysków zatrzymanych w firmie.

Trzy kluczowe wskaźniki rentowności, które musisz znać

Istnieje wiele wskaźników rentowności, ale trzy z nich stanowią absolutną podstawę analizy finansowej. Poznanie i umiejętność ich obliczenia oraz interpretacji pozwoli Ci na uzyskanie rzetelnego obrazu sytuacji finansowej Twojej firmy. Przyjrzyjmy się im bliżej.

Wskaźnik nr 1: Rentowność Sprzedaży Netto (ROS) ile zarabiasz na każdej złotówce?

Rentowność Sprzedaży Netto (ROS) to wskaźnik, który pokazuje, ile zysku netto generuje każda złotówka przychodu ze sprzedaży. Jest to miara efektywności operacyjnej firmy.Jak obliczyć ROS? Krok po kroku na praktycznym przykładzie

Wzór na ROS jest prosty:

(Zysk netto / Przychody ze sprzedaży) * 100%

Załóżmy, że firma XYZ w ostatnim roku osiągnęła przychody ze sprzedaży w wysokości 1 000 000 zł, a jej zysk netto wyniósł 80 000 zł. Obliczenie ROS wyglądałoby następująco: (80 000 zł / 1 000 000 zł) * 100% = 8%. Oznacza to, że firma XYZ zarobiła 8 groszy zysku netto na każdej sprzedanej złotówce.

Interpretacja wyniku ROS: Kiedy wynik jest dobry, a kiedy powinien zaniepokoić?

Wzrost wskaźnika ROS jest zawsze pozytywnym sygnałem, świadczącym o poprawie efektywności sprzedaży lub lepszej kontroli kosztów. W Polsce, za dobry wynik ROS często uznaje się poziom 5-10%. Należy jednak pamiętać, że jest to wartość mocno zależna od branży. W sektorach o niskich marżach, jak np. handel detaliczny, niższy wskaźnik może być normą, podczas gdy w usługach specjalistycznych czy IT może być znacznie wyższy. Kluczowe jest porównywanie swojego wyniku z danymi historycznymi firmy oraz ze średnimi branżowymi.

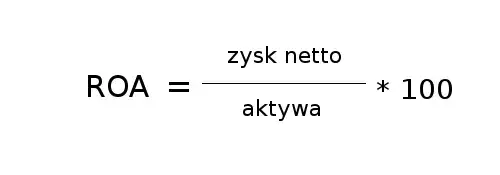

Wskaźnik nr 2: Rentowność Aktywów (ROA) czy Twój majątek efektywnie pracuje?

Rentowność Aktywów (ROA) informuje nas, jak efektywnie firma wykorzystuje swój majątek (aktywa ogółem) do generowania zysku netto. Pokazuje, ile zysku generuje każda złotówka zainwestowana w aktywa.

Wzór i przykład obliczenia ROA jak to zrobić poprawnie?

Podstawowy wzór na ROA to:

(Zysk netto / Aktywa ogółem) * 100%

Kontynuując przykład firmy XYZ, załóżmy, że jej aktywa ogółem na koniec roku wynosiły 500 000 zł. Obliczenie ROA będzie więc wyglądać tak: (80 000 zł / 500 000 zł) * 100% = 16%. Oznacza to, że firma XYZ wygenerowała 16 groszy zysku netto na każdej złotówce wartości jej aktywów.

Co oznacza wysoki, a co niski wskaźnik ROA dla Twojej firmy?

Wyższy wskaźnik ROA jest generalnie lepszy, ponieważ świadczy o tym, że firma potrafi efektywnie zarządzać swoim majątkiem i przekuwać go na zysk. Niski ROA może sugerować, że firma posiada nadmierne zasoby, które nie są w pełni wykorzystywane, lub że jej procesy operacyjne są nieefektywne. Podobnie jak w przypadku ROS, kluczowe jest porównywanie ROA z danymi historycznymi firmy oraz ze średnimi wskaźnikami dla danej branży, ponieważ różne sektory gospodarki charakteryzują się różną intensywnością kapitałową.Wskaźnik nr 3: Rentowność Kapitału Własnego (ROE) miara zwrotu dla właścicieli

Rentowność Kapitału Własnego (ROE) jest jednym z najważniejszych wskaźników dla właścicieli i inwestorów. Mierzy on, ile zysku netto firma generuje w stosunku do zainwestowanego przez właścicieli kapitału własnego.

Obliczanie ROE: Praktyczny przewodnik dla inwestora i przedsiębiorcy

Wzór na ROE jest następujący:

(Zysk netto / Kapitał własny) * 100%

Dla naszej firmy XYZ, jeśli kapitał własny wynosił 400 000 zł, obliczenie ROE wyglądałoby tak: (80 000 zł / 400 000 zł) * 100% = 20%. Oznacza to, że na każdą złotówkę zainwestowaną przez właścicieli, firma wygenerowała 20 groszy zysku netto.

Dlaczego wskaźnik ROE jest tak ważny dla oceny atrakcyjności inwestycyjnej?

Wysoki i stabilny wskaźnik ROE jest silnym sygnałem dla inwestorów, że firma jest w stanie efektywnie pomnażać zainwestowany kapitał. Poziom 15-20% jest często uznawany za bardzo atrakcyjny i świadczy o dobrej kondycji finansowej oraz zdolności do generowania wartości dla akcjonariuszy. Niska lub ujemna wartość ROE może zniechęcać potencjalnych inwestorów i sugerować problemy z rentownością lub nadmierne zadłużenie.

Jak poprawnie interpretować wskaźniki rentowności?

Samo obliczenie wskaźników rentowności to dopiero początek. Prawdziwa wartość analizy ujawnia się w ich właściwej interpretacji. Liczby same w sobie niewiele mówią potrzebujemy kontekstu, aby wyciągnąć z nich sensowne wnioski i podjąć właściwe decyzje.

Analiza w czasie: Dlaczego jeden wynik to za mało?

Jednorazowy wynik wskaźnika rentowności, choć daje pewien obraz, nie mówi nam o trendach. Analiza dynamiki wskaźników w czasie na przestrzeni kilku kwartałów lub lat jest kluczowa. Pozwala nam to ocenić, czy nasza rentowność rośnie, spada, czy jest stabilna. W zmieniających się warunkach rynkowych, zdolność firmy do utrzymania lub poprawy rentowności w czasie jest dowodem na jej elastyczność i odporność.

Porównanie z branżą: Jak Twoja firma wypada na tle konkurencji?

Każda branża ma swoją specyfikę, a co za tym idzie, inne poziomy rentowności są uznawane za normę. Porównanie wskaźników Twojej firmy ze średnimi branżowymi (np. danymi publikowanymi przez GUS) pozwala ocenić, czy Twoje wyniki są konkurencyjne. Jeśli Twoja rentowność jest znacznie niższa od średniej, może to oznaczać problemy operacyjne lub strategiczne, które wymagają uwagi. Z kolei wyższa rentowność niż u konkurencji może świadczyć o posiadaniu przewagi konkurencyjnej.

Zależności między wskaźnikami: Co Ci mówi jednoczesna analiza ROS, ROA i ROE?

Wskaźniki ROS, ROA i ROE są ze sobą powiązane i wzajemnie się uzupełniają. Na przykład, wysoki ROS przy niskim ROA może sugerować, że firma generuje dobre marże, ale jej aktywa są nieefektywnie wykorzystywane. Z kolei wysoki ROE przy niskim ROS może oznaczać, że firma korzysta z dźwigni finansowej (dużego zadłużenia), co zwiększa zwrot dla właścicieli, ale jednocześnie podnosi ryzyko. Analiza tych wskaźników łącznie daje znacznie pełniejszy i bardziej wiarygodny obraz kondycji finansowej firmy.

Unikaj tych błędów przy analizie rentowności

Analiza rentowności, choć pozornie prosta, kryje w sobie kilka pułapek, które mogą prowadzić do błędnych wniosków i decyzji. Świadomość tych potencjalnych błędów jest kluczowa dla przeprowadzenia rzetelnej oceny.

Ignorowanie zdarzeń jednorazowych, które zaburzają obraz firmy

Wyniki finansowe mogą być zaburzone przez zdarzenia jednorazowe, takie jak sprzedaż aktywów, jednorazowe odpisy, kary umowne czy nieprzewidziane zyski. Jeśli nie uwzględnimy ich wpływu i będziemy analizować dane "surowo", możemy uzyskać nierealistyczny obraz rentowności. Warto albo wyłączać takie zdarzenia z analizy, albo analizować je oddzielnie, aby ocenić "rdzenną" rentowność działalności operacyjnej.

Błędne przyporządkowanie danych ze sprawozdania finansowego

Pomyłki w identyfikacji właściwych pozycji w rachunku zysków i strat lub bilansie mogą prowadzić do całkowicie błędnych obliczeń. Na przykład, pomylenie zysku brutto z zyskiem netto lub użycie wartości aktywów na początku okresu zamiast średniej. Precyzja w pobieraniu danych jest absolutnie fundamentalna dla wiarygodności analizy.

Brak analizy porównawczej patrzenie na liczby w oderwaniu od kontekstu

Największym błędem jest patrzenie na liczby wskaźników rentowności w oderwaniu od kontekstu. Traktowanie przychodów jako jedynego wyznacznika sukcesu, ignorowanie analizy w czasie i porównania z branżą to wszystko prowadzi do błędnych ocen. Firma może mieć wysokie przychody, ale jeśli jest nierentowna, jej sytuacja jest niebezpieczna. Analiza musi być zawsze osadzona w szerszym kontekście rynkowym i historycznym.

Jak skutecznie poprawić rentowność Twojej firmy?

Jeśli analiza wykazała, że rentowność Twojej firmy wymaga poprawy, istnieje szereg konkretnych działań, które możesz podjąć. Skupienie się na tych obszarach może przynieść wymierne korzyści i wzmocnić pozycję rynkową przedsiębiorstwa.

Optymalizacja kosztów gdzie szukać oszczędności bez utraty jakości?

Pierwszym krokiem do zwiększenia rentowności jest analiza struktury kosztów. Poszukaj obszarów, gdzie można zredukować wydatki bez negatywnego wpływu na jakość produktów lub usług. Może to obejmować negocjacje z dostawcami, optymalizację procesów logistycznych, redukcję marnotrawstwa, czy wdrożenie bardziej efektywnych technologii. Nawet niewielkie oszczędności, skumulowane w czasie, mogą znacząco wpłynąć na zysk netto.

Strategie cenowe a wpływ na marżę i wskaźnik ROS

Polityka cenowa ma bezpośredni wpływ na rentowność sprzedaży (ROS). Analiza elastyczności cenowej popytu i marż na poszczególnych produktach lub usługach może pozwolić na zidentyfikowanie możliwości podniesienia cen tam, gdzie jest to uzasadnione i akceptowane przez rynek. Z drugiej strony, strategie promocyjne i rabatowe muszą być starannie kalkulowane, aby nie obniżać nadmiernie marży. Kluczem jest znalezienie równowagi między konkurencyjnością cen a rentownością.

Efektywniejsze zarządzanie majątkiem w celu podniesienia wskaźnika ROA

Poprawa rentowności aktywów (ROA) wymaga bardziej efektywnego wykorzystania posiadanych zasobów. Może to oznaczać szybsze obracanie zapasów, optymalizację wykorzystania maszyn i urządzeń, efektywniejsze zarządzanie należnościami (skracanie okresu ich spływu) lub pozbywanie się nieproduktywnych aktywów. Celem jest maksymalizacja zysku generowanego przez każdą złotówkę zainwestowaną w aktywa firmy.