Rentowność to kluczowy wskaźnik zdrowia finansowego każdej firmy, projektu czy inwestycji. Jej obliczanie pozwala zrozumieć, czy nasza działalność faktycznie generuje zysk, a nie tylko obroty. W tym artykule dostarczę Ci praktycznych narzędzi i wiedzy, dzięki którym samodzielnie przeprowadzisz analizę rentowności, co jest fundamentem podejmowania świadomych decyzji biznesowych.

Przeczytaj również: ROA: Jak efektywnie zarządzać majątkiem firmy? Przewodnik

Obliczanie rentowności klucz do finansowego sukcesu firmy

- Rentowność to zdolność do generowania zysku, różniąca się od przychodu, i jest fundamentem oceny kondycji finansowej.

- Kluczowe wskaźniki to ROS (rentowność sprzedaży), ROA (rentowność aktywów), ROE (rentowność kapitału własnego) oraz ROI (rentowność inwestycji).

- Próg rentowności (BEP) wskazuje moment, od którego firma zaczyna generować zysk, pokrywając wszystkie koszty.

- Prawidłowa interpretacja wyników wymaga analizy w kontekście branży, trendów czasowych i porównania z konkurencją.

- Unikaj błędów takich jak skupianie się wyłącznie na przychodach, niewłaściwa klasyfikacja kosztów czy ignorowanie progu rentowności.

- Aktywne zarządzanie rentownością obejmuje optymalizację kosztów, strategie cenowe i wykorzystanie narzędzi analitycznych.

Rentowność to, najprościej mówiąc, zdolność przedsiębiorstwa do generowania zysku z prowadzonej działalności, posiadanych aktywów czy zainwestowanego kapitału. Wielu przedsiębiorców myli ją z przychodem, co jest fundamentalnym błędem. Wysokie przychody nie gwarantują sukcesu finansowego, jeśli koszty operacyjne pochłaniają większość wygenerowanych środków. Prawdziwa siła firmy tkwi w jej zdolności do generowania zysku netto, a rentowność jest właśnie miarą tej zdolności.

- Ocena ogólnej kondycji finansowej: Regularne analizowanie wskaźników rentowności pozwala na bieżąco monitorować zdrowie finansowe firmy. Pozwala to szybko zidentyfikować potencjalne problemy i podjąć odpowiednie działania naprawcze, zanim przerodzą się one w poważne kryzysy.

- Analiza opłacalności poszczególnych działań: Wskaźniki rentowności można stosować nie tylko do oceny całej firmy, ale także do analizy opłacalności poszczególnych produktów, usług, projektów czy nawet kampanii marketingowych. Dzięki temu można skupić zasoby na najbardziej dochodowych obszarach działalności.

- Podejmowanie lepszych decyzji biznesowych: Zrozumienie rentowności dostarcza kluczowych informacji potrzebnych do podejmowania strategicznych decyzji. Czy warto zainwestować w nowy sprzęt? Czy podnieść ceny? Który produkt należy wycofać z oferty? Odpowiedzi na te pytania często kryją się w analizie wskaźników rentowności.

Aby w pełni zrozumieć i ocenić kondycję finansową przedsiębiorstwa, niezbędne jest posługiwanie się konkretnymi narzędziami analitycznymi. Kluczowe wskaźniki rentowności dostarczają precyzyjnych danych, które pozwalają na obiektywną ocenę efektywności działań firmy. Ich analiza, w połączeniu z kontekstem rynkowym, stanowi solidną podstawę do podejmowania strategicznych decyzji.

Wskaźnik ROS (Return on Sales), czyli rentowność sprzedaży, informuje nas, ile zysku netto generuje firma z każdej złotówki przychodu ze sprzedaży. Jest to prosty, ale niezwykle ważny miernik efektywności podstawowej działalności operacyjnej. Oblicza się go za pomocą wzoru: (Zysk netto / Przychody ze sprzedaży) * 100%.

Interpretacja wyniku ROS jest kluczowa. Ogólnie rzecz biorąc, im wyższy wskaźnik ROS, tym lepiej dla firmy. Pokazuje on, że przedsiębiorstwo efektywnie zarządza kosztami i potrafi przekształcić przychody w realny zysk. Należy jednak pamiętać, że optymalny poziom ROS jest silnie uzależniony od branży, w której działa firma. Dlatego tak ważne jest porównywanie własnych wyników z danymi historycznymi oraz z wynikami konkurencji.

Kolejnym istotnym wskaźnikiem jest ROA (Return on Assets), czyli rentowność aktywów. Mierzy on, jak efektywnie firma wykorzystuje swój majątek zarówno rzeczowy, jak i finansowy do generowania zysku. Wzór na ROA wygląda następująco: (Zysk netto / Aktywa ogółem) * 100%. Im wyższy wskaźnik, tym lepiej firma radzi sobie z generowaniem zysku przy posiadanych zasobach.

Niski wskaźnik ROA może sygnalizować szereg problemów. Może oznaczać, że firma posiada zbyt dużą ilość aktywów, które nie przynoszą odpowiednich zysków, lub że zarządzanie tymi aktywami jest po prostu nieefektywne. Może to być sygnał, że inwestycje w majątek nie są optymalne lub że firma posiada nadmierne zapasy, które generują koszty zamiast zysków.

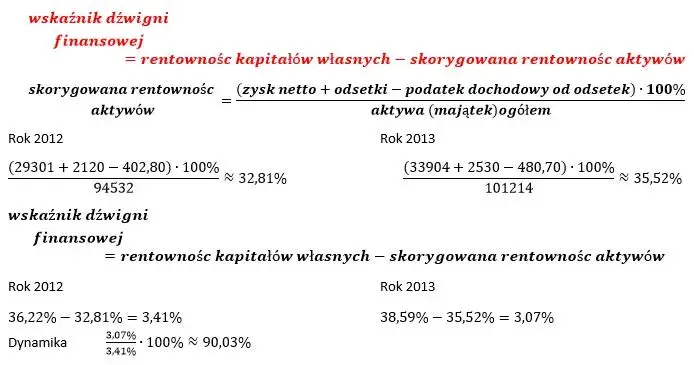

Wskaźnik ROE (Return on Equity), czyli rentowność kapitału własnego, jest szczególnie ważny dla inwestorów i właścicieli firmy. Pokazuje on, jaką stopę zwrotu generuje kapitał zainwestowany przez właścicieli. Oblicza się go za pomocą wzoru: (Zysk netto / Kapitał własny) * 100%. Wysoki ROE świadczy o tym, że firma efektywnie pomnaża kapitał właścicieli. Różnica między ROE a ROA może wiele powiedzieć o strukturze finansowania firmy. Jeśli ROE jest znacznie wyższe niż ROA, może to sugerować, że firma w dużym stopniu korzysta z finansowania zewnętrznego, czyli z długu (dźwigni finansowej). Choć może to zwiększać rentowność kapitału własnego, jednocześnie podnosi ryzyko finansowe związane ze spłatą zobowiązań.Wskaźnik ROI (Return on Investment), czyli rentowność inwestycji, jest niezwykle uniwersalnym narzędziem do oceny opłacalności konkretnych przedsięwzięć. Pozwala on zmierzyć zyskowność danej inwestycji w stosunku do poniesionych na nią nakładów. Wzór jest prosty: (Zysk netto z inwestycji / Koszt inwestycji) * 100%.

Wyobraźmy sobie, że firma X zainwestowała 10 000 zł w kampanię marketingową w mediach społecznościowych. Dzięki tej kampanii udało się wygenerować dodatkowy zysk w wysokości 15 000 zł. Obliczenie ROI wygląda następująco: (15 000 zł / 10 000 zł) * 100% = 150%. Oznacza to, że inwestycja w kampanię marketingową przyniosła 150% zwrotu, co jest bardzo dobrym wynikiem.

Próg rentowności, znany również jako BEP (Break-Even Point), to niezwykle ważny punkt w analizie finansowej każdej firmy. Określa on poziom sprzedaży, przy którym przychody ze sprzedaży dokładnie pokrywają wszystkie poniesione koszty zarówno stałe, jak i zmienne. W tym punkcie firma nie generuje ani zysku, ani straty. Zrozumienie progu rentowności jest kluczowe dla planowania biznesowego, ustalania cen i celów sprzedażowych.Kluczowe dla zrozumienia progu rentowności jest rozróżnienie między kosztami stałymi a zmiennymi. Koszty stałe to te, które nie zmieniają się niezależnie od wielkości produkcji czy sprzedaży. Przykłady to czynsz za wynajem biura, amortyzacja maszyn, pensje pracowników administracyjnych czy opłaty abonamentowe. Koszty zmienne natomiast bezpośrednio zależą od poziomu aktywności firmy im więcej produkujemy lub sprzedajemy, tym wyższe są te koszty. Należą do nich koszty zakupu surowców, materiałów produkcyjnych, prowizje od sprzedaży czy koszty opakowań.

Obliczenie progu rentowności można przeprowadzić na dwa sposoby: ilościowo i wartościowo. Próg rentowności ilościowy, czyli liczba jednostek produktu, które należy sprzedać, aby pokryć koszty, oblicza się wzorem: Koszty stałe / (Cena jednostkowa - Jednostkowy koszt zmienny). Na przykład, jeśli koszty stałe wynoszą 5000 zł, cena jednostkowa produktu to 20 zł, a jednostkowy koszt zmienny to 10 zł, to próg rentowności ilościowy wynosi 5000 zł / (20 zł - 10 zł) = 500 jednostek. Firma musi sprzedać 500 sztuk, aby wyjść na zero.

Z kolei próg rentowności wartościowy, czyli wartość sprzedaży, przy której koszty są pokryte, oblicza się wzorem: Koszty stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa)). Używając tych samych danych: 5000 zł / (1 - (10 zł / 20 zł)) = 5000 zł / (1 - 0.5) = 5000 zł / 0.5 = 10 000 zł. Oznacza to, że firma musi osiągnąć przychody w wysokości 10 000 zł, aby pokryć wszystkie swoje koszty. Oba te wskaźniki są niezwykle cenne przy planowaniu finansowym.

Znajomość teorii to jedno, ale prawdziwa wartość pojawia się, gdy potrafimy zastosować zdobytą wiedzę w praktyce. Analiza rentowności nie musi być skomplikowana, jeśli wiemy, skąd czerpać potrzebne dane i jak je wykorzystać. Przygotowałem dla Ciebie przykład, który krok po kroku pokaże, jak obliczyć kluczowe wskaźniki dla hipotetycznej firmy.

Aby obliczyć wskaźniki rentowności, potrzebujemy danych z dwóch podstawowych sprawozdań finansowych: rachunku zysków i strat oraz bilansu. Z rachunku zysków i strat kluczowe są:

- Zysk netto: Ostateczny wynik finansowy firmy po odliczeniu wszystkich kosztów i podatków.

- Przychody ze sprzedaży: Całkowita wartość sprzedaży produktów lub usług.

- Koszty stałe i zmienne: Niezbędne do obliczenia progu rentowności.

- Aktywa ogółem: Suma wszystkich zasobów posiadanych przez firmę.

- Kapitał własny: Wartość wniesiona przez właścicieli oraz zyski zatrzymane.

Załóżmy, że mamy małą firmę usługową "Usługi Perfekt", która świadczy usługi remontowo-budowlane. Dane finansowe za ostatni rok wyglądają następująco: Przychody ze sprzedaży wyniosły 500 000 zł. Koszty stałe (np. wynajem biura, pensje administracji, amortyzacja sprzętu) to 150 000 zł. Koszty zmienne (np. materiały, wynagrodzenia pracowników wykonujących usługi, paliwo) to 250 000 zł. Zysk netto firmy wyniósł 100 000 zł. Aktywa ogółem firmy to 400 000 zł, a kapitał własny wynosi 250 000 zł. Dodatkowo, rozważmy projekt rozszerzenia działalności, który wymagał inwestycji 50 000 zł i przyniósł dodatkowy zysk 70 000 zł.

Obliczenia wskaźników dla "Usługi Perfekt":

1. ROS (Rentowność Sprzedaży):

ROS = (Zysk netto / Przychody ze sprzedaży) * 100%

ROS = (100 000 zł / 500 000 zł) * 100% = 20%

2. ROA (Rentowność Aktywów):

ROA = (Zysk netto / Aktywa ogółem) * 100%

ROA = (100 000 zł / 400 000 zł) * 100% = 25%

3. ROE (Rentowność Kapitału Własnego):

ROE = (Zysk netto / Kapitał własny) * 100%

ROE = (100 000 zł / 250 000 zł) * 100% = 40%

4. ROI (Rentowność Inwestycji w projekt rozszerzenia):

ROI = (Zysk netto z inwestycji / Koszt inwestycji) * 100%

ROI = (70 000 zł / 50 000 zł) * 100% = 140%

5. Próg rentowności (BEP):

Próg rentowności ilościowy:

BEP (ilość) = Koszty stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

*Aby obliczyć BEP ilościowy, musimy założyć średnią cenę jednostkową i jednostkowy koszt zmienny. Załóżmy, że średnia cena usługi to 1000 zł, a średni jednostkowy koszt zmienny to 500 zł (250 000 zł / 500 usług).

BEP (ilość) = 150 000 zł / (1000 zł - 500 zł) = 150 000 zł / 500 zł = 300 usług.

Próg rentowności wartościowy:

BEP (wartość) = Koszty stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa))

BEP (wartość) = 150 000 zł / (1 - (500 zł / 1000 zł)) = 150 000 zł / (1 - 0.5) = 150 000 zł / 0.5 = 300 000 zł.

Analizując wyniki dla "Usługi Perfekt", możemy wyciągnąć kilka kluczowych wniosków. Wskaźnik ROS na poziomie 20% sugeruje, że firma jest bardzo rentowna w swojej podstawowej działalności z każdej złotówki przychodu zostaje 20 groszy zysku. ROA na poziomie 25% wskazuje na efektywne wykorzystanie aktywów firmy do generowania zysku. Bardzo wysoki wskaźnik ROE (40%) oznacza, że kapitał właścicieli jest pomnażany w satysfakcjonującym tempie. Projekt rozszerzenia działalności okazał się strzałem w dziesiątkę, generując imponujące 140% zwrotu z inwestycji. Z kolei próg rentowności na poziomie 300 usług lub 300 000 zł przychodu pokazuje, że firma musi osiągnąć ten poziom sprzedaży, aby zacząć generować czysty zysk. Poniżej tego progu firma działa ze stratą.

Pamiętajmy, że pojedynczy wskaźnik rentowności, nawet jeśli wygląda imponująco, nie daje pełnego obrazu sytuacji finansowej firmy. Aby uzyskać rzetelną ocenę, konieczne jest spojrzenie na szerszy kontekst. Analiza porównawcza z innymi firmami w branży, uwzględnienie wielkości przedsiębiorstwa oraz analiza wszystkich kluczowych wskaźników rentowności jednocześnie, pozwala na wyciągnięcie trafnych wniosków i identyfikację obszarów wymagających poprawy.

Śledzenie wskaźników rentowności w dłuższym okresie czasu na przykład kwartalnie lub rocznie jest absolutnie kluczowe dla zrozumienia dynamiki rozwoju firmy. Pozwala to nie tylko na identyfikację pozytywnych trendów wzrostowych, ale także na wczesne wykrycie sygnałów ostrzegawczych, wskazujących na potencjalne problemy. Regularne monitorowanie pozwala na szybką reakcję i zapobieganie eskalacji negatywnych zjawisk.

Benchmarking, czyli porównywanie wskaźników rentowności własnej firmy z wynikami konkurencji oraz średnimi wartościami dla danej branży, jest niezwykle cennym narzędziem. Pozwala on obiektywnie ocenić, jak nasza firma wypada na tle rynku. Jeśli nasze wskaźniki są znacznie niższe od średniej branżowej, może to oznaczać, że mamy problemy z efektywnością, kosztami lub strategią cenową, które wymagają pilnej analizy i korekty.

Analiza rentowności jest potężnym narzędziem, ale łatwo popełnić przy niej błędy, które mogą prowadzić do błędnych wniosków i decyzji. Świadomość najczęstszych pułapek jest pierwszym krokiem do ich uniknięcia i zapewnienia sobie rzetelnego obrazu finansowego firmy.

Jednym z najbardziej fundamentalnych i jednocześnie najczęściej popełnianych błędów jest skupianie się wyłącznie na przychodach. Wysokie obroty mogą sprawiać wrażenie sukcesu, ale jeśli nie przekładają się na zysk netto, firma tak naprawdę traci pieniądze. Taka sytuacja może prowadzić do iluzorycznego poczucia bezpieczeństwa i opóźnienia w reakcji na rzeczywiste problemy finansowe.

Kolejnym częstym błędem jest nieprawidłowa klasyfikacja kosztów. Mylenie kosztów stałych ze zmiennymi prowadzi do błędnych obliczeń progu rentowności. Jeśli na przykład uznamy część kosztów stałych za zmienne, próg rentowności wyjdzie niższy, co może sugerować, że firma jest rentowna przy niższym poziomie sprzedaży, niż jest w rzeczywistości. To z kolei może prowadzić do błędnych decyzji zarządczych, np. o zbyt wczesnym wycofaniu się z działań promocyjnych.

Należy również pamiętać o tzw. "kosztach ukrytych". Są to wydatki, które nie zawsze są bezpośrednio widoczne w podstawowych sprawozdaniach finansowych, ale mają realny wpływ na rentowność. Zaliczamy do nich koszty utraconych korzyści (np. rezygnacja z bardziej dochodowej inwestycji), koszty serwisowania sprzętu, straty wynikające z przeterminowanych zapasów czy koszty związane z błędami i reklamacjami. Ignorowanie tych kosztów może znacząco zawyżyć obliczoną rentowność i zafałszować rzeczywisty obraz finansowy firmy.

Analiza rentowności to nie tylko diagnoza, ale przede wszystkim impuls do działania. Świadomość obecnej sytuacji finansowej firmy i potencjalnych problemów to pierwszy krok do wdrożenia strategii mających na celu poprawę jej wyników. Istnieją sprawdzone metody, które pozwalają na zwiększenie zyskowności i umocnienie pozycji rynkowej.

Poprawa rentowności opiera się zazwyczaj na dwóch głównych filarach: optymalizacji kosztów i zwiększaniu przychodów. Optymalizacja kosztów polega na identyfikacji i eliminacji niepotrzebnych wydatków, negocjacjach z dostawcami w celu uzyskania lepszych cen, zwiększeniu efektywności operacyjnej czy automatyzacji procesów. Z kolei zwiększanie przychodów może obejmować ekspansję na nowe rynki, wprowadzanie innowacyjnych produktów lub usług, zwiększanie wolumenu sprzedaży istniejących produktów czy budowanie lojalności klientów. Często największe rezerwy do poprawy rentowności kryją się w obszarze kosztów stałych oraz w efektywności procesów wewnętrznych.

Strategie cenowe odgrywają niebagatelną rolę w kształtowaniu rentowności. Wybór odpowiedniej polityki cenowej, takiej jak strategia premium (wysokie ceny dla produktów premium), penetracyjna (niskie ceny na początku, by zdobyć rynek) czy koszt plus (marża dodawana do kosztów), bezpośrednio wpływa na marżę brutto, a w konsekwencji na wskaźnik ROS. Kluczem jest znalezienie równowagi między konkurencyjnością cen a zapewnieniem odpowiedniej marży zysku.

Aby ułatwić sobie regularne monitorowanie i analizę wskaźników rentowności, warto korzystać z nowoczesnych narzędzi. Dostępne są różnorodne rozwiązania, które mogą znacząco usprawnić ten proces:

- Arkusze kalkulacyjne (np. Microsoft Excel, Google Sheets): Doskonałe do tworzenia własnych modeli finansowych, śledzenia danych i przeprowadzania podstawowych obliczeń.

- Systemy ERP (Enterprise Resource Planning): Zintegrowane systemy zarządzania, które gromadzą dane z różnych obszarów firmy, ułatwiając dostęp do informacji potrzebnych do analizy finansowej.

- Dedykowane oprogramowanie do zarządzania finansami: Specjalistyczne programy oferujące zaawansowane funkcje analizy finansowej, raportowania i prognozowania, często z wbudowanymi modułami do monitorowania wskaźników rentowności.