Jak sprawdzić BIK? Uzyskaj dostęp do swojej historii kredytowej krok po kroku

- Biuro Informacji Kredytowej (BIK) gromadzi dane o Twoich zobowiązaniach kredytowych i pożyczkowych, zarówno pozytywnych, jak i negatywnych.

- Aby sprawdzić BIK, musisz założyć konto na oficjalnym portalu bik.pl i potwierdzić tożsamość, np. za pomocą mObywatela lub przelewu weryfikacyjnego.

- Raz na 6 miesięcy masz prawo do bezpłatnej "Kopii danych", ale pełny Raport BIK z oceną punktową (scoringiem) i szczegółową historią kosztuje 49 zł.

- Raport BIK zawiera ocenę punktową (scoring), wskaźnik sytuacji płatniczej oraz szczegółową historię Twoich kredytów, kart i limitów.

- Alerty BIK to płatna usługa (ok. 48 zł/rok), która powiadamia Cię o każdym zapytaniu kredytowym na Twoje dane, chroniąc przed wyłudzeniem.

- Niektóre banki oferują możliwość zamówienia Raportu BIK lub Alertów BIK bezpośrednio przez bankowość elektroniczną.

Dlaczego warto sprawdzić BIK przed zaciągnięciem kredytu?

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która zbiera i przechowuje informacje o Twoich dotychczasowych zobowiązaniach finansowych. Mówiąc prościej, to Twoja osobista historia kredytowa. BIK zapisuje tam wszystko od terminowo spłacanych rat kredytów hipotecznych i samochodowych, przez karty kredytowe, po raty za zakupy ratalne. Co równie ważne, odnotowuje również wszelkie opóźnienia w spłatach. Banki i inne instytucje finansowe korzystają z tych danych, analizując Twoją wiarygodność kredytową, zanim zdecydują się udzielić Ci kolejnego finansowania. To właśnie na podstawie tych informacji oceniają, czy jesteś osobą, która rzetelnie wywiązuje się ze swoich zobowiązań.

Posiadanie pozytywnej historii w BIK to nie tylko brak problemów, ale realna korzyść. Dobry scoring BIK może oznaczać, że banki będą skłonne zaoferować Ci kredyt na korzystniejszych warunkach z niższym oprocentowaniem, mniejszą prowizją, a nawet wyższą kwotą finansowania. To dowód Twojej rzetelności finansowej, który procentuje przy każdej kolejnej decyzji kredytowej.

Istnieje kilka kluczowych sytuacji, w których sprawdzenie swojego BIK jest absolutnie wskazane. Po pierwsze, jeśli planujesz złożyć wniosek o kredyt czy to hipoteczny, gotówkowy, czy samochodowy wiedza o swojej historii pozwoli Ci ocenić szanse na jego uzyskanie i ewentualnie przygotować się na rozmowę z doradcą. Po drugie, jeśli po prostu chcesz ocenić swoją ogólną wiarygodność kredytową, niezależnie od bieżących planów. Wreszcie, a jest to niezwykle ważne, sprawdzenie BIK jest kluczowe dla ochrony przed potencjalnym wyłudzeniem danych. Jeśli ktoś niepowołany złoży w Twoim imieniu wniosek o kredyt, szybkie wykrycie tego faktu może uchronić Cię przed poważnymi konsekwencjami.

Jak krok po kroku założyć konto w BIK i sprawdzić swoją historię?

Pamiętaj, że jedynym oficjalnym i bezpiecznym źródłem informacji o Twojej historii kredytowej jest portal bik.pl. Zdecydowanie odradzam korzystanie z jakichkolwiek pośredników czy stron, które podszywają się pod BIK. Mogą one próbować wyłudzić Twoje dane osobowe lub pobrać pieniądze za usługę, która wcale nie jest potrzebna lub jest znacznie droższa niż bezpośrednio u źródła.

Proces rejestracji konta w portalu BIK jest intuicyjny i można go przejść na kilka sposobów. Po wejściu na stronę bik.pl, znajdź opcję rejestracji. Kluczowym etapem jest potwierdzenie Twojej tożsamości. Masz do wyboru kilka metod:

- Przelew weryfikacyjny: Jest to tradycyjna metoda, polegająca na wykonaniu przelewu na niewielką kwotę (np. 1 zł lub 0,01 zł) z Twojego konta bankowego na wskazany rachunek BIK. Dane nadawcy przelewu muszą być zgodne z danymi, które podajesz podczas rejestracji.

- Aplikacja mObywatel: Jeśli korzystasz z polskiej aplikacji mObywatel, możesz potwierdzić swoją tożsamość online, logując się do niej. Jest to szybka i bezpieczna metoda.

- Usługa "Pulpit Klienta" (wymaga posiadania aktywnego produktu BIK): Jeśli już wcześniej korzystałeś z jakichś usług BIK, możesz mieć możliwość zalogowania się do swojego pulpitu klienta.

Po pomyślnym potwierdzeniu tożsamości i zakończeniu rejestracji, uzyskasz dostęp do swojego panelu klienta na bik.pl. Po zalogowaniu zobaczysz swoje podstawowe dane oraz dostępne opcje. Powinieneś zwrócić uwagę na sekcję dotyczącą Twojej historii kredytowej. To właśnie tam znajduje się Twój osobisty wgląd w to, jak banki i inne instytucje postrzegają Twoją wiarygodność finansową. Zwróć uwagę na daty, kwoty zobowiązań i statusy spłat to wszystko składa się na Twój obraz finansowy.

Raport BIK: Darmowy czy płatny? Porównanie opcji

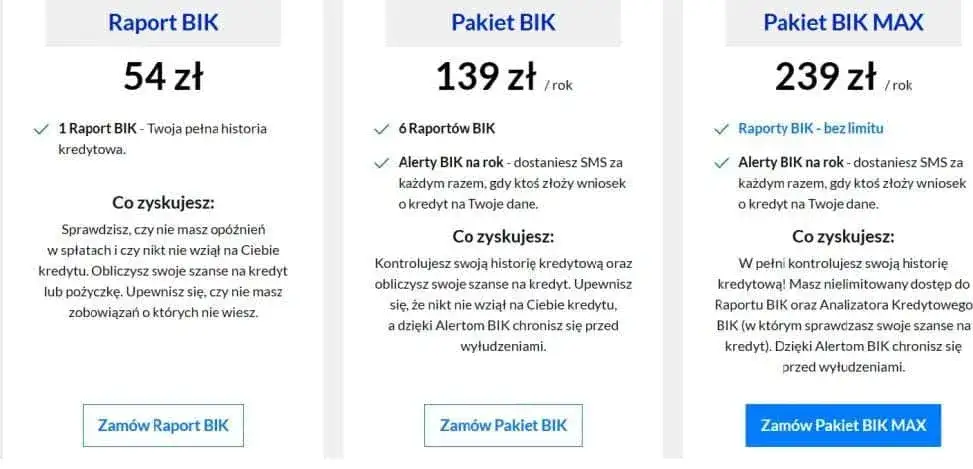

BIK oferuje różne rodzaje dostępu do Twoich danych, a kluczowe jest zrozumienie różnic między nimi. Raz na 6 miesięcy przysługuje Ci prawo do bezpłatnego pobrania tzw. "Kopii danych". Jest to podstawowy dokument, który zawiera informacje o tym, jakie dane na Twój temat BIK przetwarza. Choć jest darmowy, nie zawiera on analizy ani oceny punktowej, co czyni go mniej przydatnym do pełnej oceny zdolności kredytowej.

Jeśli potrzebujesz pełnej analizy swojej sytuacji finansowej, zdecydowanie warto zainwestować w pełny, płatny Raport BIK. Za jednorazową opłatą 49 zł otrzymujesz natychmiastowy dostęp do dokumentu, który zawiera kluczowe informacje. Znajdziesz tam szczegółową historię wszystkich Twoich zobowiązań, wskaźnik sytuacji płatniczej, a co najważniejsze ocenę punktową (scoring BIK). To właśnie ten raport daje Ci pełny obraz Twojej wiarygodności kredytowej.Dla osób, które chcą regularnie monitorować swoją historię kredytową lub potrzebują częstego dostępu do raportów, BIK przygotował specjalne pakiety. Najpopularniejszy z nich to "Pakiet BIK", który kosztuje 139 zł rocznie. W ramach tej subskrypcji otrzymujesz 6 Raportów BIK do wykorzystania w ciągu 12 miesięcy. Dodatkowo, w ramach tego pakietu często dostępne są również Alerty BIK, o których więcej powiem za chwilę. To rozwiązanie jest szczególnie opłacalne dla osób, które często wnioskują o kredyty lub chcą mieć stały podgląd swojej sytuacji finansowej.

Warto również wiedzieć, że niektóre banki, wychodząc naprzeciw oczekiwaniom klientów, umożliwiają zamówienie Raportu BIK lub Alertów BIK bezpośrednio przez ich platformy bankowości internetowej. Przykładowo, takie opcje oferują banki takie jak PKO BP czy ING. Jest to bardzo wygodne rozwiązanie, które pozwala załatwić sprawę bez konieczności logowania się na dodatkowe strony internetowe.

Jak interpretować Raport BIK? Zrozum najważniejsze sekcje

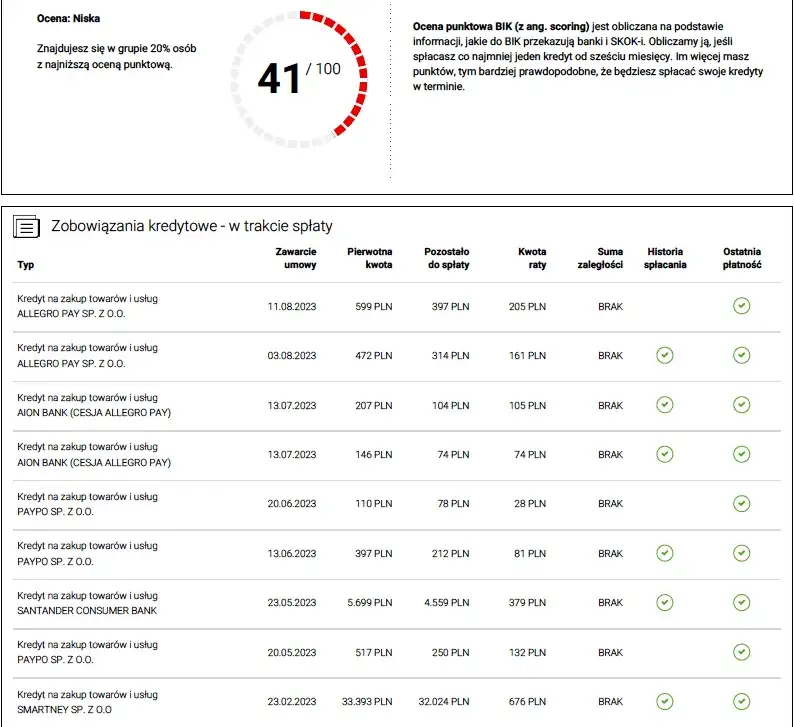

Po otrzymaniu Raportu BIK, kluczowe jest zrozumienie, co oznaczają poszczególne jego elementy. Na pierwszy plan wysuwa się ocena punktowa, czyli scoring BIK. Jest to liczba z przedziału od 1 do 100 punktów, gdzie im wyższy wynik, tym lepiej. Scoring ten jest wypadkową wielu czynników, takich jak terminowość spłat Twoich zobowiązań, sposób wykorzystania limitów kredytowych (np. na kartach kredytowych) oraz historia Twoich wniosków o kredyt. Banki traktują go jako szybki wskaźnik Twojej wiarygodności.

Kolejnym ważnym elementem jest wskaźnik sytuacji płatniczej. Jest to wizualny komunikat, często przedstawiany za pomocą kolorów zazwyczaj zielonego, żółtego lub czerwonego. Zielony kolor oznacza, że Twoja historia spłat jest pozytywna, żółty może sugerować pewne drobne opóźnienia, a czerwony sygnalizuje poważniejsze problemy z terminowością. Ten wskaźnik daje szybki, ogólny sygnał o Twojej rzetelności w regulowaniu zobowiązań.

Szczegółową analizę znajdziesz w sekcji "historia zobowiązań". Tutaj BIK wymienia wszystkie rodzaje finansowania, z których korzystałeś lub nadal korzystasz. Zobaczysz tu informacje o kredytach gotówkowych, hipotecznych, samochodowych, limitach na koncie, kartach kredytowych, a także o zakupach na raty czy usługach z odroczoną płatnością. Banki analizują tę sekcję, aby zobaczyć, jak radzisz sobie z różnymi rodzajami zadłużenia i czy potrafisz efektywnie zarządzać swoimi finansami.

Warto również zwrócić uwagę na dane pochodzące z bazy BIG InfoMonitor, które mogą być zawarte w Raporcie BIK. BIG InfoMonitor gromadzi informacje o długach, które niekoniecznie są związane z typowymi produktami bankowymi. Mogą to być na przykład zaległości w płatnościach za czynsz, rachunki za media, alimenty czy kary umowne. "Zapomniane" długi w tej bazie mogą negatywnie wpłynąć na Twoją ogólną ocenę, dlatego warto upewnić się, że wszystkie zobowiązania są uregulowane.Błąd w raporcie BIK lub niska ocena? Sprawdź, co możesz zrobić

Jeśli po przeanalizowaniu swojego Raportu BIK zauważysz błąd w danych lub Twoja ocena punktowa jest niższa, niż byś tego oczekiwał, nie panikuj. Po pierwsze, pamiętaj, że terminowe spłacanie wszystkich zobowiązań to podstawa. Regularne regulowanie rat kredytów, kart kredytowych i innych pożyczek to najlepszy sposób na budowanie pozytywnej historii. Po drugie, świadome zarządzanie limitami kredytowymi, czyli nieprzekraczanie ich i spłacanie zadłużenia na czas, również pozytywnie wpływa na scoring. Jeśli w raporcie widnieje nieprawdziwa informacja, na przykład dotyczące spłaty zobowiązania, które zostało już uregulowane, lub widzisz wpis, który nie powinien się tam znaleźć, skontaktuj się bezpośrednio z BIK. Wyjaśnij sytuację i przedstaw dowody, które mogą pomóc w skorygowaniu danych. BIK ma procedury dotyczące weryfikacji i poprawiania błędów.

Przeczytaj również: Czy Novum sprawdza BIK? Dowiedz się, jakie masz szanse na pożyczkę

Alerty BIK: Twoja ochrona przed wyłudzeniem kredytu

Jedną z najskuteczniejszych metod ochrony przed wyłudzeniem kredytu jest usługa Alertów BIK. Działa ona w bardzo prosty, ale niezwykle ważny sposób: za każdym razem, gdy do Biura Informacji Kredytowej wpłynie zapytanie o Twoją historię kredytową co zazwyczaj ma miejsce, gdy ktoś składa wniosek o kredyt na Twoje dane otrzymasz natychmiastowe powiadomienie. Może to być wiadomość SMS lub e-mail, w zależności od Twoich preferencji. Dzięki temu błyskawicznie dowiesz się, że ktoś próbuje zaciągnąć zobowiązanie finansowe na Twoje nazwisko, nawet jeśli sam tego nie zrobiłeś.

Koszt usługi Alerty BIK jest relatywnie niski w porównaniu do potencjalnych strat, jakie możesz ponieść w wyniku wyłudzenia. Roczna subskrypcja kosztuje około 48 zł. Możesz aktywować Alerty samodzielnie poprzez portal bik.pl lub często skorzystać z nich w ramach wspomnianych wcześniej pakietów, które łączą raporty z powiadomieniami.

Kluczem do skuteczności Alertów BIK jest natychmiastowe reagowanie. Jeśli otrzymasz powiadomienie o zapytaniu kredytowym, a Ty nie składałeś żadnego wniosku, to jest to sygnał alarmowy. W takiej sytuacji powinieneś niezwłocznie skontaktować się z BIK, aby zgłosić podejrzenie wyłudzenia, a także z bankiem lub instytucją, która rzekomo złożyła zapytanie, aby wyjaśnić sytuację i podjąć odpowiednie kroki prawne.