Wielu z nas, myśląc o kredycie, zastanawia się, czy samodzielne sprawdzenie swojej historii w Biurze Informacji Kredytowej (BIK) może zaszkodzić. To powszechna obawa, która często powstrzymuje przed świadomym zarządzaniem własnymi finansami. W tym artykule rozwiejemy ten mit i wyjaśnimy, jak naprawdę działa sprawdzanie BIK i co ma wpływ na Twoją zdolność kredytową.

Sprawdzanie własnego BIK nie obniża zdolności kredytowej rozwiewamy popularny mit finansowy

- Samodzielne pobranie Raportu BIK lub aktywacja Alertów BIK (zapytanie monitorujące) nie wpływa negatywnie na Twoją ocenę punktową ani zdolność kredytową.

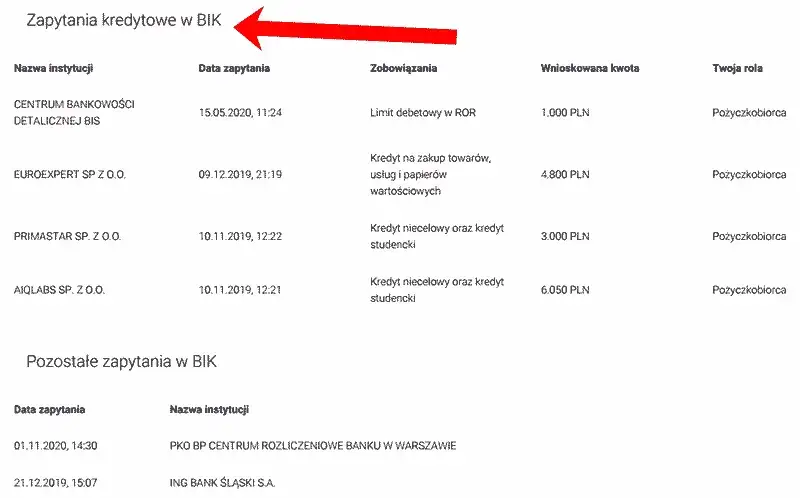

- Zapytania składane przez banki w związku z wnioskiem o kredyt (zapytania kredytowe) są odnotowywane w historii.

- Duża liczba zapytań kredytowych w krótkim czasie (np. 10-15 w kilka miesięcy) może obniżyć scoring BIK.

- Algorytm BIK interpretuje wiele zapytań kredytowych jako sygnał podwyższonego ryzyka finansowego.

- Kontekst ma znaczenie: kilka zapytań o kredyt hipoteczny jest inaczej traktowane niż kilkanaście o "chwilówki".

- Regularne i świadome monitorowanie własnego BIK jest zalecane i pomaga w zarządzaniu finansami.

Sprawdzanie BIK a zdolność kredytowa: obalamy najpopularniejszy mit finansowy

Chcę od razu rozwiać wszelkie wątpliwości: samodzielne pobranie swojego Raportu BIK czy aktywacja Alertów BIK w celu monitorowania własnej historii kredytowej absolutnie nie wpływa negatywnie na Twoją zdolność kredytową ani na Twój scoring. Wręcz przeciwnie, jest to działanie niezwykle rozsądne i zalecane przez ekspertów finansowych. Traktuje się to jako tzw. zapytanie monitorujące, które ma charakter wyłącznie informacyjny i świadczy o Twojej odpowiedzialności finansowej. Banki widzą takie działania jako pozytywny sygnał, że dbasz o swoje finanse.

Świadome monitorowanie własnych finansów i historii kredytowej w BIK to klucz do bezpiecznego zarządzania budżetem. Dzięki regularnemu sprawdzaniu swojego BIK możesz szybko wykryć ewentualne błędy w danych, które mogłyby negatywnie wpłynąć na Twoją ocenę, a nawet ochronić się przed próbami wyłudzenia kredytu na Twoje dane. Posiadanie aktualnej wiedzy o swojej sytuacji finansowej pozwala lepiej przygotować się do ewentualnych przyszłych wniosków kredytowych, wiedząc, na co możesz liczyć i jakie oferty są dla Ciebie dostępne.

Nie każde zapytanie w BIK jest takie samo: poznaj kluczową różnicę

Klucz do zrozumienia, dlaczego samodzielne sprawdzanie BIK jest bezpieczne, leży w rozróżnieniu dwóch rodzajów zapytań: monitorujących i kredytowych. Zapytanie monitorujące to właśnie to, które inicjujesz Ty sam, konsument. Celem jest uzyskanie informacji o swojej historii kredytowej, sprawdzenie poprawności danych czy aktywacja powiadomień o zmianach. BIK postrzega takie działania jako wyraz dojrzałości finansowej i dbałości o własny wizerunek kredytowy. Nie ma ono żadnego negatywnego wpływu na scoring.

Zupełnie inaczej jest z zapytaniem kredytowym. Są to zapytania składane przez instytucje finansowe banki, kasy SKOK, firmy pożyczkowe w momencie, gdy składasz wniosek o kredyt lub pożyczkę. Każde takie zapytanie jest odnotowywane w Twojej historii kredytowej i stanowi integralną część procesu oceny ryzyka przez potencjalnego pożyczkodawcę. To właśnie nadmierna liczba tych zapytań może mieć wpływ na Twoją zdolność kredytową.

Oto przykłady działań, które nie mają wpływu na Twoją zdolność kredytową ani scoring BIK:

- Samodzielne pobranie swojego Raportu BIK.

- Aktywacja usługi Alerty BIK.

- Korzystanie z kalkulatorów zdolności kredytowej na stronach banków (o ile nie wymagają one podania pełnych danych do wniosku).

- Ogólne przeglądanie ofert kredytowych w internecie bez składania formalnego wniosku.

Prawdziwy winowajca: kiedy zbyt wiele zapytań do BIK obniża zdolność kredytową

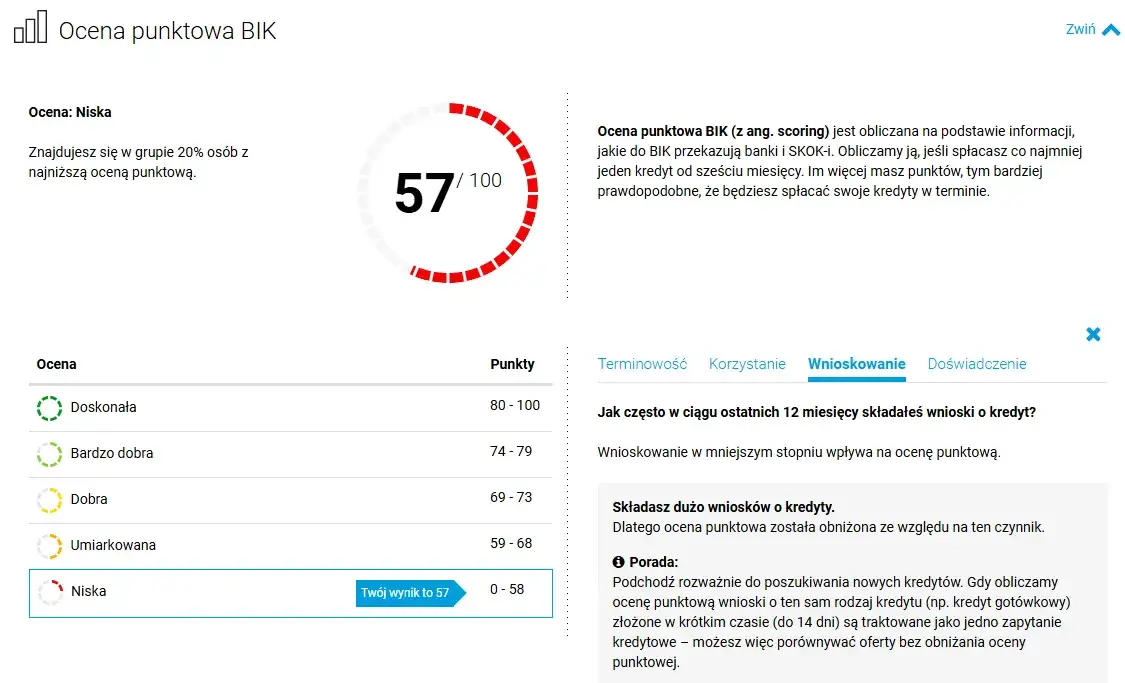

Teraz przejdźmy do sedna sprawy: kiedy faktycznie Twoja aktywność w BIK może wpłynąć negatywnie na scoring? Odpowiedź brzmi: gdy składasz zbyt wiele wniosków kredytowych w krótkim okresie. Mówimy tu o sytuacji, gdy w ciągu kilku miesięcy (np. 3-6 miesięcy) banki lub inne instytucje finansowe dokonują kilkunastu zapytań o Twoją historię kredytową. Algorytmy BIK i analitycy bankowi interpretują taką intensywną aktywność jako sygnał desperackiego poszukiwania finansowania, co może świadczyć o poważnych problemach finansowych i podwyższonym ryzyku kredytowym. W efekcie Twój scoring może zostać obniżony. Warto jednak podkreślić, że nie ma jednej, sztywnej liczby zapytań, która automatycznie obniży Twój scoring. Każdy przypadek jest analizowany indywidualnie, a kluczowy jest kontekst. Banki patrzą na historię zapytań z ostatnich 12 miesięcy, ale przede wszystkim oceniają, czy Twoje działania są uzasadnione. Zdrowy rozsądek jest tu najlepszym doradcą.

Algorytm BIK, który generuje Twój scoring (ocenę punktową od 1 do 100), bierze pod uwagę wiele czynników. Oprócz terminowości spłat, historii posiadanych zobowiązań i wykorzystania limitów, istotną rolę odgrywa właśnie liczba i rodzaj zapytań kredytowych. Jak już wspomniałem, liczne zapytania o kredyty w krótkim czasie są sygnałem podwyższonego ryzyka dla banku.

Kwestia kontekstu jest niezwykle ważna. Na przykład, złożenie kilku zapytań o kredyt hipoteczny w ciągu miesiąca jest zazwyczaj traktowane jako naturalne porównywanie ofert przez klienta, który planuje dużą inwestycję. Inaczej jest, gdy w tym samym okresie składasz kilkanaście zapytań o małe pożyczki gotówkowe czy "chwilówki" to może sugerować, że masz pilną potrzebę gotówki i problemy z jej zdobyciem, co znacząco zwiększa ryzyko dla pożyczkodawcy.

Jak mądrze zarządzać zapytaniami kredytowymi i chronić swój scoring

Aby uniknąć niepotrzebnego obniżania swojego scoringu, warto przestrzegać kilku prostych zasad przed złożeniem wniosku o kredyt:- Sprawdź swój BIK: Zanim zaczniesz składać wnioski, pobierz swój Raport BIK. Pozwoli Ci to ocenić swoją aktualną sytuację i dowiedzieć się, jakie masz szanse na kredyt.

- Oceń swoją zdolność kredytową: Skorzystaj z dostępnych narzędzi lub skonsultuj się z doradcą, aby oszacować, na jaką kwotę kredytu możesz liczyć.

- Przygotuj dokumenty: Upewnij się, że masz wszystkie niezbędne dokumenty potwierdzające Twoje dochody i zatrudnienie.

- Porównuj oferty świadomie: Nie składaj wniosków do wszystkich banków naraz. Najpierw porównaj oferty, a dopiero potem złóż wniosek w instytucji, która wydaje się najkorzystniejsza.

Korzystanie z usług profesjonalnych doradców finansowych lub zaawansowanych porównywarek kredytowych online może być bardzo pomocne. Te narzędzia często dostarczają wstępnych informacji o dostępnych ofertach i Twojej potencjalnej zdolności kredytowej, nie generując przy tym "twardego" zapytania w BIK, które mogłoby obniżyć Twój scoring. Pozwalają one na świadome zawężenie poszukiwań do kilku najlepiej dopasowanych opcji.

Szczególnym przypadkiem są kredyty hipoteczne. Ze względu na ich specyfikę i wartość, złożenie jednego wniosku, często za pośrednictwem brokera, może skutkować kilkoma zapytaniami do różnych banków. Jednak w tym kontekście BIK i banki zazwyczaj podchodzą do tego z większą wyrozumiałością. Takie zapytania są traktowane inaczej niż wiele zapytań o małe pożyczki i zazwyczaj nie mają tak negatywnego wpływu na scoring, o ile są uzasadnione planowaną inwestycją.

Przeczytaj również: Jak sprawdzić zadłużenie w BIK? Kompletny przewodnik krok po kroku

Jak regularnie i bezpiecznie sprawdzać swoją sytuację w BIK

Oto uproszczony proces pobierania swojego Raportu BIK, który możesz wykonać w dowolnym momencie i który jest w pełni bezpieczny dla Twojego scoringu:

- Odwiedź oficjalną stronę Biura Informacji Kredytowej (bik.pl).

- Załóż konto użytkownika, postępując zgodnie z instrukcjami na stronie.

- Zweryfikuj swoją tożsamość zazwyczaj odbywa się to poprzez bezpieczne logowanie do bankowości elektronicznej lub w inny, wskazany przez BIK sposób.

- Po pomyślnej weryfikacji będziesz mógł zakupić wybrany przez siebie Raport BIK.

Usługa Alerty BIK to Twoja cyfrowa "tarcza ochronna". Po jej aktywacji będziesz otrzymywać powiadomienia o każdej zmianie w Twojej historii kredytowej, w tym o nowych zapytaniach składanych przez instytucje finansowe. To nieocenione narzędzie, które pozwala na szybkie wykrycie ewentualnych prób wyłudzenia kredytu na Twoje dane lub nieautoryzowanych działań. Alerty BIK to również łatwy sposób na bieżące monitorowanie swoich zobowiązań i upewnienie się, że wszystko jest w porządku.

Jeśli chodzi o częstotliwość sprawdzania własnego BIK, eksperci zalecają, aby robić to przynajmniej raz na kwartał lub raz na pół roku. Jest to wystarczająco często, aby wychwycić ewentualne nieprawidłowości, a jednocześnie nie generuje nadmiernej aktywności. Oczywiście, jeśli planujesz złożyć wniosek o większy kredyt, np. hipoteczny, warto odświeżyć swoją wiedzę o swojej historii kredytowej tuż przed tym krokiem. Regularne monitorowanie to klucz do świadomego i bezpiecznego zarządzania swoimi finansami.