Próg rentowności, znany również jako BEP (Break-Even Point), to fundamentalne pojęcie w finansach i zarządzaniu, które każdy przedsiębiorca, student ekonomii czy osoba tworząca biznesplan powinna znać. Zrozumienie i umiejętność obliczania tego wskaźnika pozwala na ocenę ryzyka, planowanie sprzedaży i podejmowanie świadomych decyzji biznesowych, co jest kluczowe dla finansowej stabilności każdej firmy.

Przeczytaj również: Rentowność kapitału własnego (ROE): Jak interpretować i unikać pułapek?

Próg rentowności klucz do finansowej stabilności i planowania zysków firmy

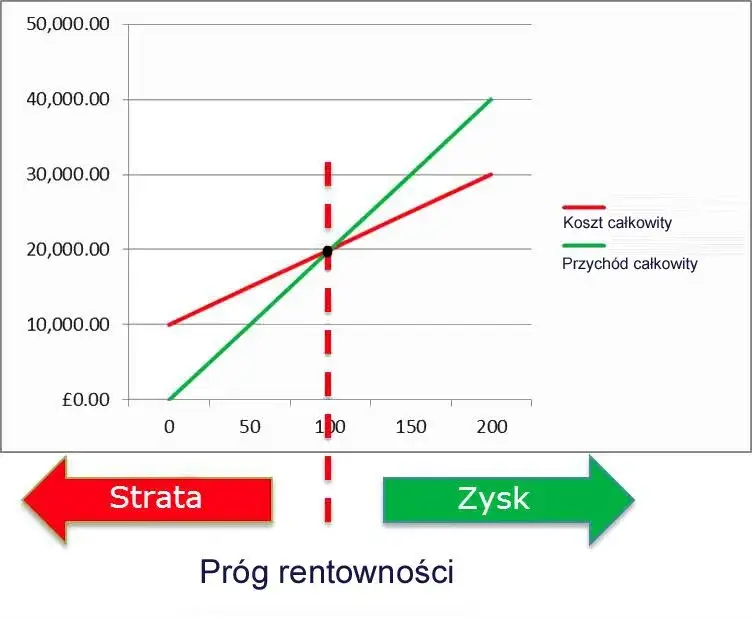

- Próg rentowności to punkt, w którym przychody ze sprzedaży pokrywają wszystkie koszty, a firma nie generuje ani zysku, ani straty.

- Kluczowe dla obliczeń jest precyzyjne rozróżnienie kosztów stałych (niezależnych od produkcji) i zmiennych (zależnych od produkcji).

- Wyróżniamy próg rentowności ilościowy (ile sztuk sprzedać) i wartościowy (jakie przychody osiągnąć), obliczane za pomocą prostych wzorów.

- Umiejętność wyznaczania progu rentowności jest fundamentalna w planowaniu biznesowym, tworzeniu biznesplanów i podejmowaniu strategicznych decyzji.

- Analiza BEP pozwala również na wyznaczenie marginesu bezpieczeństwa i ocenę wpływu zmian rynkowych na rentowność.

Próg rentowności: Jak zrozumieć klucz do finansowej stabilności firmy?

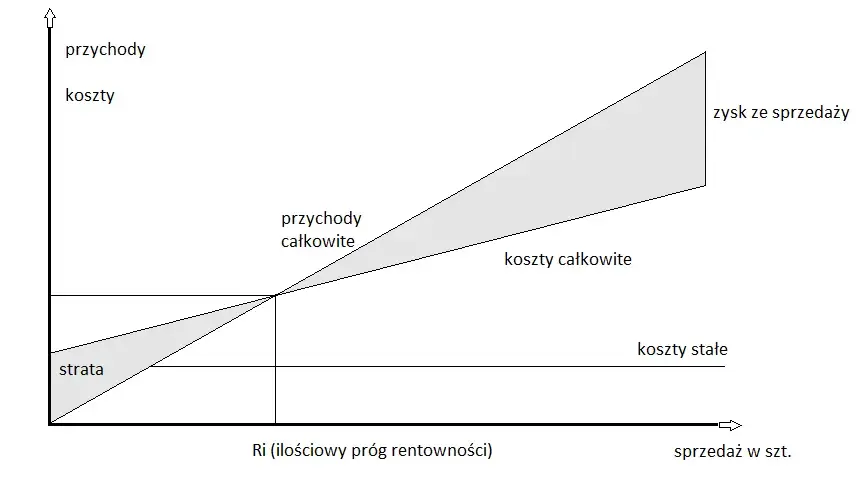

Próg rentowności (BEP - Break-Even Point) to moment, w którym przychody ze sprzedaży firmy dokładnie pokrywają jej całkowite koszty. Innymi słowy, jest to punkt, w którym wynik finansowy firmy wynosi zero nie ma ani zysku, ani straty. Zrozumienie tego wskaźnika jest absolutnie kluczowe dla każdej firmy, niezależnie od jej wielkości czy branży. Pozwala on bowiem na realistyczne planowanie sprzedaży, ocenę ryzyka związanego z nowymi inwestycjami oraz podejmowanie strategicznych decyzji dotyczących cen, kosztów czy wolumenu produkcji. Bez znajomości progu rentowności firma działa po omacku, nie wiedząc, jaki jest jej minimalny cel sprzedażowy, aby w ogóle zacząć zarabiać.

Aby poprawnie obliczyć próg rentowności, niezbędne jest precyzyjne rozróżnienie dwóch podstawowych kategorii kosztów:

- Koszty stałe (KS): Są to wydatki, które firma ponosi niezależnie od tego, czy produkuje i sprzedaje, czy nie. Ich wysokość nie zmienia się wraz ze zmianą wolumenu produkcji w krótkim okresie. Przykłady to: czynsz za wynajem biura lub hali produkcyjnej, pensje pracowników administracyjnych i zarządu, amortyzacja środków trwałych, opłaty za licencje, ubezpieczenia majątkowe.

- Koszty zmienne (KZ): Są to koszty, które bezpośrednio zależą od wielkości produkcji lub sprzedaży. Im więcej firma wyprodukuje i sprzeda, tym wyższe będą koszty zmienne. Przykłady to: koszt surowców i materiałów zużytych do produkcji, energia elektryczna zużywana przez maszyny produkcyjne, prowizje od sprzedaży, koszty opakowań.

Prawidłowe zaklasyfikowanie każdego kosztu jest fundamentem, na którym opierają się wszystkie dalsze obliczenia progu rentowności. Błąd na tym etapie może prowadzić do całkowicie błędnych wniosków i decyzji.

Wzory na próg rentowności: Twoje niezbędne narzędzia do obliczeń

Próg rentowności można analizować na dwa sposoby: ilościowo i wartościowo. Oba podejścia dostarczają cennych informacji, które wzajemnie się uzupełniają.

Próg rentowności ilościowy (BEP ilościowy) informuje nas, ile jednostek danego produktu musimy sprzedać, aby pokryć wszystkie nasze koszty. Innymi słowy, jest to minimalna liczba sztuk, która pozwala wyjść na zero.

BEP ilościowy = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)Próg rentowności wartościowy (BEP wartościowy) pokazuje nam, jaką wartość przychodów ze sprzedaży musimy osiągnąć, aby pokryć wszystkie koszty. Jest to kwota, którą musimy zarobić, aby osiągnąć punkt zero.

BEP wartościowy = Koszty Stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa))Alternatywnie, jeśli już obliczyliśmy próg rentowności ilościowy, możemy łatwo wyznaczyć próg wartościowy, mnożąc liczbę potrzebnych jednostek przez cenę sprzedaży każdej z nich:

BEP wartościowy = BEP ilościowy * Cena jednostkowaKluczowym elementem w obu wzorach jest mianownik, który w przypadku analizy ilościowej stanowi marżę na pokrycie jednostkową (różnicę między ceną sprzedaży a jednostkowym kosztem zmiennym), a w przypadku analizy wartościowej jest to wskaźnik udziału marży na pokrycie w cenie sprzedaży. Marża na pokrycie pokazuje, ile środków z każdej sprzedanej sztuki produktu pozostaje na pokrycie kosztów stałych i wygenerowanie zysku. Im wyższa marża na pokrycie, tym szybciej firma osiągnie próg rentowności.

Praktyka czyni mistrza: Przykładowe zadania z progu rentowności

-

Zadanie 1: Podstawowe obliczenie progu rentowności

Firma "ABC" produkuje i sprzedaje jeden rodzaj produktu. Znane są następujące dane:

* Koszty Stałe (KS) = 50 000 zł

* Cena jednostkowa sprzedaży = 100 zł

* Jednostkowy koszt zmienny = 60 zł

Obliczenia:

1. Oblicz marżę na pokrycie jednostkową:

Marża jednostkowa = Cena jednostkowa - Jednostkowy koszt zmienny = 100 zł - 60 zł = 40 zł. Oznacza to, że z każdej sprzedanej sztuki produktu, 40 zł pozostaje na pokrycie kosztów stałych i wygenerowanie zysku. 2. Oblicz próg rentowności ilościowy (BEP ilościowy):

BEP ilościowy = Koszty Stałe / Marża jednostkowa = 50 000 zł / 40 zł = 1 250 sztuk.

Firma musi sprzedać 1 250 sztuk produktu, aby pokryć wszystkie koszty. 3. Oblicz próg rentowności wartościowy (BEP wartościowy):

BEP wartościowy = BEP ilościowy * Cena jednostkowa = 1 250 sztuk * 100 zł = 125 000 zł.

Firma musi osiągnąć przychody w wysokości 125 000 zł, aby pokryć wszystkie koszty. Możemy również obliczyć BEP wartościowy przy użyciu drugiego wzoru: BEP wartościowy = 50 000 zł / (1 - (60 zł / 100 zł)) = 50 000 zł / (1 - 0.6) = 50 000 zł / 0.4 = 125 000 zł. -

Zadanie 2: Obliczenie sprzedaży dla docelowego zysku

Kontynuując przykład firmy "ABC", załóżmy, że zarząd chce osiągnąć zysk operacyjny w wysokości 20 000 zł w następnym kwartale. Dane pozostają bez zmian: KS = 50 000 zł, Cena = 100 zł, Jednostkowy koszt zmienny = 60 zł.

Obliczenia:

1. Zmodyfikuj wzór na próg rentowności, dodając zysk docelowy:

Ilość dla zysku = (Koszty Stałe + Zysk Docelowy) / Marża jednostkowa

2. Oblicz wymaganą ilość sprzedaży:

Ilość dla zysku = (50 000 zł + 20 000 zł) / 40 zł = 70 000 zł / 40 zł = 1 750 sztuk.

Aby osiągnąć zysk 20 000 zł, firma musi sprzedać 1 750 sztuk produktu. 3. Oblicz wymaganą wartość sprzedaży:

Wartość dla zysku = 1 750 sztuk * 100 zł = 175 000 zł.

Firma musi wygenerować przychody w wysokości 175 000 zł, aby osiągnąć zysk 20 000 zł. -

Zadanie 3: Analiza wpływu zmiany kosztów

Załóżmy, że firma "ABC" doświadcza wzrostu cen surowców, co skutkuje wzrostem jednostkowego kosztu zmiennego o 15%. Pozostałe dane (KS = 50 000 zł, Cena = 100 zł) pozostają bez zmian. Nowy jednostkowy koszt zmienny wynosi: 60 zł * 1.15 = 69 zł.

Obliczenia:

1. Oblicz nową marżę na pokrycie jednostkową:

Nowa marża jednostkowa = 100 zł - 69 zł = 31 zł.

Marża na pokrycie spadła z 40 zł do 31 zł. 2. Oblicz nowy próg rentowności ilościowy:

Nowy BEP ilościowy = 50 000 zł / 31 zł ≈ 1 613 sztuk.

Wzrost jednostkowego kosztu zmiennego o 15% spowodował, że firma musi sprzedać o około 363 sztuki więcej (1613 - 1250), aby osiągnąć punkt rentowności. 3. Oblicz nowy próg rentowności wartościowy:

Nowy BEP wartościowy = 1 613 sztuk * 100 zł ≈ 161 300 zł.

Wzrost kosztów zmiennych spowodował również wzrost progu rentowności wartościowego. Firma musi teraz osiągnąć wyższe przychody, aby pokryć koszty. -

Zadanie 4: Próg rentowności dla produkcji wieloasortymentowej (uproszczony przykład)

Kawiarnia "Smaczna Chwila" sprzedaje dwa główne produkty: kawę i ciastka. Dane:

* Koszty Stałe (KS) = 10 000 zł miesięcznie.

* Kawa: Cena jednostkowa = 15 zł, Jednostkowy koszt zmienny = 5 zł.

* Ciastka: Cena jednostkowa = 10 zł, Jednostkowy koszt zmienny = 4 zł.

Załóżmy, że struktura sprzedaży jest stała: na każde 2 kawy sprzedawane jest 1 ciastko. Oznacza to, że koszyk sprzedaży składa się z 2 kaw i 1 ciastka.

Obliczenia:

1. Oblicz marżę na pokrycie dla każdego produktu:

* Kawa: 15 zł - 5 zł = 10 zł.

* Ciastka: 10 zł - 4 zł = 6 zł. 2. Oblicz marżę na pokrycie dla całego koszyka sprzedaży:

Koszyk = 2 kawy + 1 ciastko.

Marża koszyka = (2 * 10 zł) + (1 * 6 zł) = 20 zł + 6 zł = 26 zł.

Wartość sprzedaży koszyka = (2 * 15 zł) + (1 * 10 zł) = 30 zł + 10 zł = 40 zł. 3. Oblicz próg rentowności ilościowy dla koszyka:

BEP koszyka = Koszty Stałe / Marża koszyka = 10 000 zł / 26 zł ≈ 385 koszyków.

Kawiarnia musi sprzedać około 385 takich koszyków. 4. Oblicz rzeczywistą liczbę sprzedanych produktów:

* Liczba kaw = 385 koszyków * 2 kawy/koszyk ≈ 770 kaw.

* Liczba ciastek = 385 koszyków * 1 ciastko/koszyk ≈ 385 ciastek. 5. Oblicz próg rentowności wartościowy:

BEP wartościowy = 385 koszyków * 40 zł/koszyk ≈ 15 400 zł.

Kawiarnia musi osiągnąć przychody w wysokości około 15 400 zł, aby pokryć koszty.

"Próg rentowności to nie tylko liczba, to kompas, który wskazuje, czy Twoja firma zmierza we właściwym kierunku."

Analiza BEP w praktyce: Co jeszcze możesz wyczytać z liczb?

Próg rentowności to nie tylko narzędzie do obliczenia minimalnej sprzedaży. Analiza BEP pozwala również na głębsze zrozumienie kondycji finansowej firmy i jej odporności na zmiany rynkowe.

Margines bezpieczeństwa to wskaźnik, który informuje nas, o ile procent nasze aktualne przychody mogą spaść, zanim firma zacznie ponosić straty. Jest to kluczowy miernik ryzyka.

Margines bezpieczeństwa = (Przychody aktualne - Przychody w progu rentowności) / Przychody aktualne * 100%Dźwignia operacyjna bada, jak bardzo zysk operacyjny firmy jest wrażliwy na zmiany w przychodach ze sprzedaży. Firmy o wysokim udziale kosztów stałych w strukturze kosztów mają zazwyczaj wyższą dźwignię operacyjną. Oznacza to, że niewielki wzrost sprzedaży może przynieść znaczący wzrost zysku, ale podobnie niewielki spadek sprzedaży może prowadzić do dużych strat.

Analiza wrażliwości polega na badaniu, jak zmiany kluczowych parametrów takich jak cena sprzedaży, koszty stałe czy jednostkowe koszty zmienne wpływają na próg rentowności i ostateczny wynik finansowy firmy. Jest to niezwykle cenne narzędzie do symulowania różnych scenariuszy i przygotowania się na potencjalne wyzwania.

Unikaj pułapek: Najczęstsze błędy w obliczeniach progu rentowności

Mimo pozornej prostoty, w obliczeniach progu rentowności można popełnić kilka kosztownych błędów. Jednym z najczęstszych jest błędna klasyfikacja kosztów. Niewłaściwe przypisanie kosztu zmiennego do kategorii stałych lub odwrotnie, może drastycznie zniekształcić wynik. Na przykład, jeśli pracownicy produkcji otrzymują wynagrodzenie stałe, ale pracują w nadgodzinach, część ich pensji może być traktowana jako koszt zmienny. Niewłaściwa klasyfikacja prowadzi do nierealistycznego progu rentowności, co może skutkować podejmowaniem błędnych decyzji o cenach lub planach produkcyjnych.

Kolejnym błędem jest traktowanie analizy progu rentowności jako jednorazowego ćwiczenia. Rynek jest dynamiczny, a koszty i ceny mogą ulegać zmianom. Dlatego tak ważne jest, aby regularnie aktualizować dane i ponawiać obliczenia progu rentowności. Pozwala to na bieżąco oceniać, czy firma nadal zmierza we właściwym kierunku i czy jej cele sprzedażowe są adekwatne do obecnej sytuacji rynkowej.

Próg rentowności: Od teorii do praktycznych decyzji biznesowych

Umiejętność obliczania i interpretacji progu rentowności ma ogromne znaczenie praktyczne, szczególnie w polskim kontekście biznesowym:

- Tworzenie biznesplanów: Analiza progu rentowności jest absolutnie kluczowym elementem każdego biznesplanu. Jest wymagana przy ubieganiu się o dotacje na rozpoczęcie działalności gospodarczej (np. z urzędu pracy), wnioskowaniu o kredyty bankowe czy staraniu się o środki unijne. Pozwala potencjalnym inwestorom i instytucjom finansującym ocenić realność projektu i jego potencjalną rentowność.

- Narzędzie kontrolingowe: W codziennym zarządzaniu firmą, BEP służy jako punkt odniesienia. Pozwala monitorować postępy sprzedaży, oceniać efektywność działań marketingowych i sprzedażowych oraz identyfikować produkty lub usługi, które generują największą marżę.

- Planowanie cen i kosztów: Znając próg rentowności, firma może świadomie kształtować politykę cenową, analizować wpływ zmian kosztów na jej osiągnięcie i podejmować decyzje o optymalizacji wydatków.

- Ocena ryzyka: BEP pomaga zrozumieć, jak bardzo firma jest narażona na ryzyko rynkowe. Im niższy próg rentowności, tym mniejsze ryzyko strat.

Podsumowując, próg rentowności to nie tylko teoretyczny wskaźnik, ale praktyczne narzędzie, które dostarcza kluczowych informacji niezbędnych do podejmowania świadomych decyzji biznesowych, zapewnienia stabilności finansowej i planowania przyszłego rozwoju firmy.