Rentowność kapitału własnego (ROE) klucz do oceny efektywności inwestycji w spółkę

- Wskaźnik ROE mierzy efektywność, z jaką firma pomnaża kapitał powierzony przez właścicieli.

- Wysokie ROE zazwyczaj świadczy o dobrej kondycji i przewadze konkurencyjnej, zaś niskie lub ujemne o problemach.

- Prawidłowa interpretacja ROE wymaga analizy w kontekście branży, historycznych trendów i porównania z kosztem kapitału.

- Należy uważać na pułapki, takie jak sztuczne zawyżanie ROE przez wysokie zadłużenie, jednorazowe zyski czy skup akcji własnych.

- Model DuPonta pozwala rozłożyć ROE na czynniki pierwsze (marża, rotacja aktywów, dźwignia finansowa) i zrozumieć źródła rentowności.

- Wykorzystaj ROE do identyfikacji liderów branżowych i budowania pełnego obrazu spółki w połączeniu z innymi wskaźnikami.

Rentowność kapitału własnego (ROE) dlaczego jest kluczowa dla każdego inwestora?

Wskaźnik rentowności kapitału własnego, czyli ROE (z angielskiego *Return on Equity*), to w prostych słowach miara tego, jak efektywnie firma zarządza pieniędzmi swoich właścicieli. Pokazuje, ile czystego zysku generuje każda złotówka zainwestowana przez akcjonariuszy. Jest to niezwykle ważny sygnał o kondycji finansowej przedsiębiorstwa, ponieważ bezpośrednio odnosi się do zwrotu z kapitału, który powierzyliśmy firmie.Jak obliczyć ROE krok po kroku? Prosty wzór i praktyczny przykład

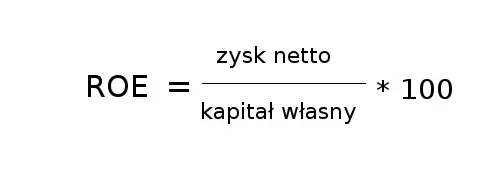

Obliczenie wskaźnika ROE jest stosunkowo proste i opiera się na podstawowym wzorze matematycznym. Oto on: ROE = (Zysk netto / Kapitał własny) * 100%. Aby lepiej to zobrazować, przyjrzyjmy się przykładowi. Załóżmy, że firma "ABC" w ostatnim roku obrotowym osiągnęła zysk netto w wysokości 500 000 zł. Kapitał własny tej firmy na koniec roku wynosił 2 000 000 zł. Stosując wzór, otrzymujemy: ROE = (500 000 zł / 2 000 000 zł) * 100% = 0.25 * 100% = 25%. Oznacza to, że na każdą zainwestowaną przez właścicieli złotówkę, firma "ABC" wygenerowała 25 groszy zysku netto.

Dlaczego ROE to więcej niż tylko liczba? Rola wskaźnika w analizie fundamentalnej

ROE to znacznie więcej niż tylko sucha liczba w arkuszu kalkulacyjnym. W analizie fundamentalnej jest to jeden z filarów oceny spółki, ponieważ pokazuje nie tylko, czy firma jest zyskowna, ale przede wszystkim, jak efektywnie zarząd wykorzystuje kapitał akcjonariuszy. Wysokie ROE często jest oznaką posiadania przez firmę trwałej przewagi konkurencyjnej, która pozwala jej generować ponadprzeciętne zyski w stosunku do zainwestowanych środków.

Jak poprawnie interpretować wskaźnik ROE?

Interpretacja ROE wymaga pewnego wyczucia. Zasadniczo, im wyższe ROE, tym lepiej. Oznacza to, że firma sprawnie pomnaża kapitał właścicieli. Jednak wysoka wartość ROE może być również sygnałem ostrzegawczym, szczególnie gdy jest ona oderwana od kontekstu. Na przykład, jeśli wysoki wskaźnik wynika z nadmiernego zadłużenia lub jednorazowych zdarzeń, może to maskować realne problemy firmy. Dlatego zawsze należy patrzeć szerzej, analizując nie tylko samą liczbę.

Niskie lub ujemne ROE: Co oznacza i jakie są jego najczęstsze przyczyny?

Niska wartość ROE, a zwłaszcza jego spadek w czasie, to zazwyczaj negatywny sygnał. Może on wskazywać na problemy z rentownością firmy lub na nieefektywne wykorzystanie powierzonego kapitału. Kiedy firma generuje straty netto, mamy do czynienia z ujemnym ROE. W takiej sytuacji kapitał własny firmy nie jest pomnażany, lecz "przejadany", co stanowi poważne zagrożenie dla jej długoterminowej stabilności i wartości dla akcjonariuszy.

Złota zasada kontekstu: Dlaczego nigdy nie powinieneś analizować ROE w oderwaniu od otoczenia?

Absolutnie kluczowe w analizie ROE jest umieszczenie go w odpowiednim kontekście. Pojedyncza wartość, bez porównania, niewiele nam powie. Należy zawsze brać pod uwagę następujące aspekty:

- Porównanie branżowe: Różne sektory gospodarki mają odmienną kapitałochłonność i modele biznesowe. Spółki technologiczne, które często mają niskie potrzeby kapitałowe i wysokie marże, naturalnie mogą osiągać wyższe ROE niż np. firmy z branży energetycznej czy telekomunikacyjnej, które wymagają ogromnych inwestycji w infrastrukturę. Dlatego zawsze porównuj ROE firmy z medianą lub średnią dla jej branży.

- Porównanie z kosztem kapitału: Aby inwestycja była opłacalna, zwrot z niej musi przewyższać koszt poniesionego kapitału. Oznacza to, że ROE powinno być wyższe niż stopa zwrotu z inwestycji o niskim ryzyku, takich jak obligacje skarbowe. Tylko wtedy inwestorzy otrzymują odpowiednią premię za podjęcie ryzyka związanego z inwestowaniem w akcje.

Porównywanie ROE w czasie: Jak analiza trendów odkrywa prawdziwą historię spółki?

Analiza trendu ROE na przestrzeni kilku lat jest często znacznie bardziej wartościowa niż spojrzenie na pojedynczą wartość z ostatniego okresu. Stabilny lub rosnący wskaźnik ROE na przestrzeni lat świadczy o tym, że firma rozwija się w sposób zrównoważony i coraz efektywniej zarządza swoim kapitałem. Z drugiej strony, spadający wskaźnik może sygnalizować pojawiające się problemy operacyjne, rosnącą konkurencję lub nieefektywne decyzje zarządu, które negatywnie wpływają na rentowność.

Największe pułapki w analizie ROE

Jedną z największych pułapek przy analizie ROE jest wysokie zadłużenie. Firmy często finansują część swojej działalności kapitałem obcym, czyli długiem. Wzrost zadłużenia przy stałym lub rosnącym zysku netto prowadzi do zmniejszenia mianownika we wzorze na ROE (kapitał własny), co sztucznie zawyża wskaźnik. Choć takie ROE może wyglądać atrakcyjnie, wysokie lewarowanie finansowe znacząco zwiększa ryzyko bankructwa firmy w przypadku pogorszenia koniunktury.

Jednorazowe zyski i straty: Jak oddzielić ziarno od plew w sprawozdaniu finansowym?

Zysk netto, który jest podstawą do obliczenia ROE, może być znacząco zaburzony przez zdarzenia jednorazowe. Mogą to być na przykład zyski ze sprzedaży niepotrzebnych aktywów, odpisy aktualizujące wartość aktywów, czy koszty restrukturyzacji. Aby uzyskać realistyczny obraz rentowności firmy, analitycy starają się analizować zysk o charakterze powtarzalnym, pomijając wpływ tych nietypowych zdarzeń, które nie odzwierciedlają bieżącej, operacyjnej działalności przedsiębiorstwa.

Skup akcji własnych: Czy wyższe ROE zawsze oznacza lepszą efektywność operacyjną?

Programy skupu akcji własnych, choć mogą być korzystne dla akcjonariuszy w pewnych okolicznościach, mogą również wpływać na ROE w sposób mylący. Kiedy firma odkupuje swoje akcje, zmniejsza się zarówno liczba akcji w obiegu, jak i wartość kapitału własnego. Jeśli zysk netto pozostaje na tym samym poziomie lub rośnie wolniej niż spada kapitał własny, ROE może wzrosnąć bez faktycznej poprawy efektywności operacyjnej. Warto zatem sprawdzić, czy wzrost ROE nie jest jedynie efektem takiej operacji finansowej.

Problem ujemnego kapitału własnego: Kiedy wskaźnik ROE traci sens?

W skrajnych przypadkach, gdy firma przez długi czas generuje straty, jej kapitał własny może stać się ujemny. Dzieje się tak, gdy skumulowane straty przewyższają wartość wniesionego kapitału. W takiej sytuacji wskaźnik ROE traci swoją wartość interpretacyjną. Dzielenie zysku (lub straty) przez ujemny kapitał własny daje wyniki, które są trudne do sensownego odczytania i nie pozwalają na rzetelną ocenę efektywności firmy. W takich przypadkach należy szukać innych wskaźników.

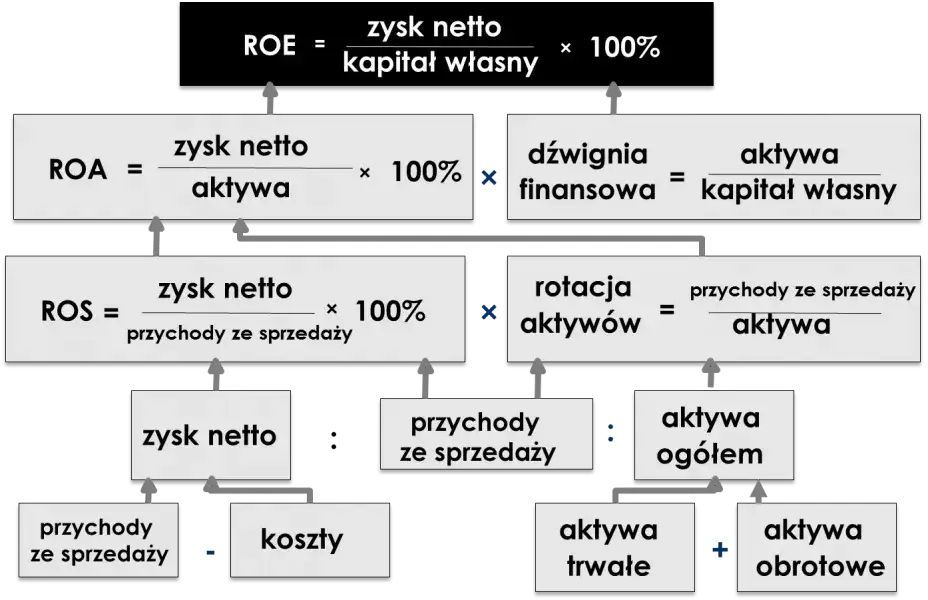

Analiza DuPonta jak rozłożyć ROE na czynniki pierwsze?

Aby dogłębnie zrozumieć, co stoi za wartością ROE, analitycy często stosują model DuPonta. Pozwala on rozłożyć wskaźnik na trzy kluczowe komponenty, które ujawniają źródła rentowności firmy. Podstawowa tożsamość tego modelu wygląda następująco: ROE = Rentowność sprzedaży netto (ROS) * Rotacja aktywów (TAT) * Mnożnik kapitału własnego. Poszczególne filary analizy DuPonta mierzą:

- Rentowność sprzedaży netto (ROS): Ten wskaźnik pokazuje, jaki procent przychodów ze sprzedaży pozostaje jako zysk po odjęciu wszystkich kosztów. Wysoki ROS świadczy o dobrej zdolności firmy do kontrolowania kosztów i ustalania cen.

- Rotacja aktywów (TAT): Mierzy efektywność, z jaką firma wykorzystuje swoje aktywa do generowania sprzedaży. Wysoka rotacja oznacza, że firma sprawnie zarządza majątkiem i generuje wysokie przychody w stosunku do wartości posiadanych aktywów.

- Mnożnik kapitału własnego (dźwignia finansowa): Ten element odzwierciedla stopień, w jakim firma finansuje swoje aktywa za pomocą długu. Wyższy mnożnik oznacza większe zadłużenie i tym samym większe ryzyko finansowe, ale także potencjalnie wyższe ROE.

Praktyczne zastosowanie modelu: Analiza przypadku co napędza ROE w przykładowej spółce?

Analiza DuPonta pozwala nam zobaczyć, co tak naprawdę napędza rentowność firmy. Rozważmy przykład dwóch spółek, "Alfa" i "Beta", które osiągają podobne ROE na poziomie 15%. Analiza DuPonta może ujawnić diametralnie różne strategie. Spółka "Alfa" może mieć wysokie ROE dzięki bardzo wysokiej rentowności sprzedaży (ROS) na poziomie 20%, ale umiarkowanej rotacji aktywów i niskiej dźwigni finansowej. Z kolei spółka "Beta" może mieć niższy ROS (np. 5%), ale bardzo wysoką rotację aktywów (np. 3x) i umiarkowaną dźwignię finansową. Dzięki temu widzimy, że "Alfa" buduje swoją przewagę na marży, podczas gdy "Beta" na efektywności operacyjnej i wykorzystaniu kapitału. Zrozumienie tych różnic jest kluczowe dla oceny strategii i ryzyka każdej z firm.Co jest ważniejsze: wysoka marża, efektywne zarządzanie majątkiem czy agresywne lewarowanie?

Nie ma jednej uniwersalnej odpowiedzi na to pytanie, ponieważ "ważność" poszczególnych czynników zależy od branży i strategii firmy. Wysoka marża (ROS) jest zazwyczaj pożądana, ponieważ świadczy o sile marki, unikalnej technologii lub efektywnym procesie produkcyjnym, co przekłada się na stabilność zysków. Efektywna rotacja aktywów (TAT) jest kluczowa w branżach o dużej konkurencji i niskich marżach, gdzie liczy się szybkość obrotu towarem lub usługą. Agresywne lewarowanie (wysoki mnożnik kapitału własnego), choć może podnosić ROE, jest strategią wysokiego ryzyka i może prowadzić do problemów w trudniejszych czasach. Idealnie, gdy firma potrafi zoptymalizować wszystkie te elementy.ROE w praktyce jak wykorzystać wskaźnik do podejmowania lepszych decyzji?

W praktyce, ROE jest potężnym narzędziem do identyfikacji liderów w swojej branży. Szukając atrakcyjnych okazji inwestycyjnych na polskim rynku, warto zwrócić uwagę na spółki, które konsekwentnie osiągają ROE wyższe niż średnia dla ich sektora. Takie firmy często charakteryzują się lepszym zarządzaniem, silniejszą pozycją konkurencyjną i większym potencjałem wzrostu. Pamiętaj jednak, aby zawsze analizować ROE w połączeniu z innymi wskaźnikami, aby uzyskać pełny obraz sytuacji.

Porównanie ROE z innymi wskaźnikami (ROA, P/E): Jak zbudować pełny obraz spółki?

ROE jest niezwykle cenne, ale nie powinno być analizowane w izolacji. Aby zbudować kompleksowy obraz finansowy firmy, należy je porównać z innymi kluczowymi wskaźnikami. ROA (Return on Assets), czyli rentowność aktywów, mierzy efektywność wykorzystania wszystkich aktywów firmy, niezależnie od sposobu ich finansowania. Różni się od ROE tym, że nie uwzględnia wpływu dźwigni finansowej. Z kolei wskaźnik P/E (Price/Earnings) informuje nas o tym, ile rynek jest skłonny zapłacić za złotówkę zysku firmy. Analiza tych trzech wskaźników razem ROE, ROA i P/E pozwala lepiej zrozumieć zarówno efektywność operacyjną, jak i wycenę rynkową spółki.

Jaki poziom ROE uznać za atrakcyjny w warunkach polskiej gospodarki?

Nie istnieje jedna, uniwersalna "magiczna" liczba, która definiowałaby atrakcyjny poziom ROE. Atrakcyjność wskaźnika jest zawsze relatywna i zależy od wielu czynników. W kontekście polskiej gospodarki, podobnie jak na rynkach globalnych, należy dążyć do ROE, które jest wyraźnie wyższe niż koszt kapitału własnego oraz średnia dla danej branży. Należy również brać pod uwagę specyfikę polskiego rynku, potencjał wzrostu poszczególnych sektorów oraz ogólną sytuację makroekonomiczną. Wartości powyżej 15-20% często są uznawane za bardzo dobre, ale zawsze kluczowe jest porównanie z konkurencją i trendami historycznymi.