Po latach niskich, a nawet zerowych stóp procentowych, globalny rynek obligacji skarbowych wkroczył w nową, bardziej złożoną rzeczywistość. Koniec 2025 roku to czas, w którym obserwujemy dynamiczne zmiany, a rentowności obligacji stają się kluczowym barometrem kondycji gospodarczej świata i oczekiwań inflacyjnych. Zrozumienie tych procesów jest dziś ważniejsze niż kiedykolwiek wcześniej dla każdego, kto myśli o inwestowaniu.

Era zerowych stóp procentowych, która przez lata definiowała rynki finansowe, dobiegła końca. Powrót inflacji i konieczność jej zwalczania przez banki centralne doprowadziły do znaczącego wzrostu kosztu pieniądza. Dla inwestorów oznacza to zmianę paradygmatu obligacje, które przez długi czas były postrzegane jako nisko oprocentowane, bezpieczne przystanie, teraz ponownie oferują atrakcyjne stopy zwrotu. Jednocześnie pojawiają się nowe wyzwania związane z zarządzaniem ryzykiem w środowisku podwyższonej niepewności.

Obecna dynamika globalnego rynku obligacji jest kształtowana przez splot kilku kluczowych czynników. Wciąż odczuwamy skutki podwyższonej inflacji, która choć zaczyna wyhamowywać, pozostaje wyższa od celów banków centralnych. Obawy o spowolnienie gospodarcze wiodących gospodarek świata przeplatają się z napięciami geopolitycznymi, które dodają kolejną warstwę niepewności. Te siły sprawiają, że rynek długu jest dziś niezwykle wrażliwy na napływające dane i komunikaty.

Zanim zagłębimy się w szczegóły, warto przypomnieć sobie podstawowe pojęcia. Rentowność obligacji to stopa zwrotu, jaką inwestor może uzyskać z posiadania danego długu. Jest ona ściśle powiązana z ceną obligacji im niższa cena, tym wyższa rentowność i odwrotnie. Zrozumienie tego mechanizmu jest kluczowe do interpretacji danych rynkowych.

Poziom rentowności obligacji skarbowych jest uznawany za jeden z najważniejszych wskaźników kondycji gospodarczej kraju. Wysoka rentowność często sygnalizuje obawy inwestorów o inflację, ryzyko kredytowe lub potrzebę wyższych odsetek, aby zrekompensować ryzyko związane z długoterminowym zamrożeniem kapitału. Z kolei niska rentowność może świadczyć o stabilności gospodarczej i niskich oczekiwaniach inflacyjnych. Dlatego właśnie rynek tak uważnie obserwuje te wartości.

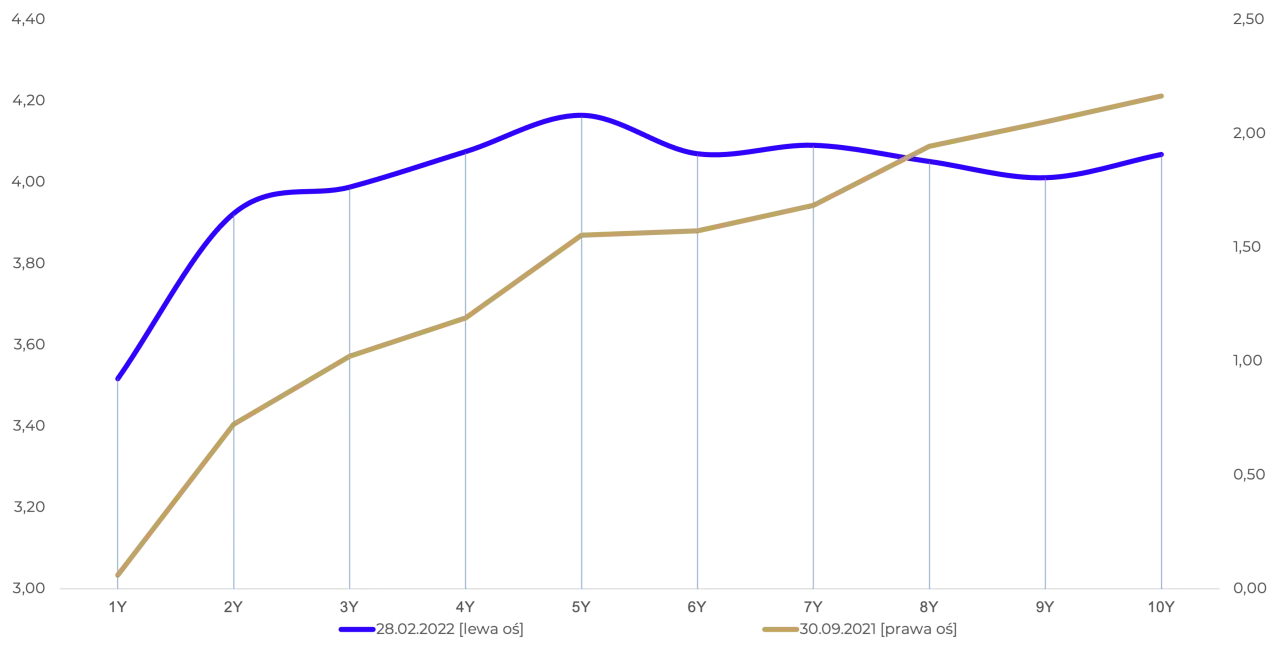

Krzywa dochodowości, która pokazuje zależność między rentownością a terminem zapadalności obligacji, jest swoistym barometrem nastrojów rynkowych. Jej kształt może wiele powiedzieć o oczekiwaniach dotyczących przyszłości gospodarki. Normalna krzywa, wznosząca się w prawo, sugeruje oczekiwania wzrostu gospodarczego i inflacji. Odwrócona krzywa, opadająca, często jest sygnałem nadchodzącego spowolnienia lub recesji. Płaska krzywa może oznaczać niepewność co do przyszłego kierunku polityki monetarnej. Obserwacja jej zmian jest kluczowa przy prognozowaniu perspektyw na 2026 rok.

Rentowność obligacji: Jak zrozumieć globalny rynek długu?

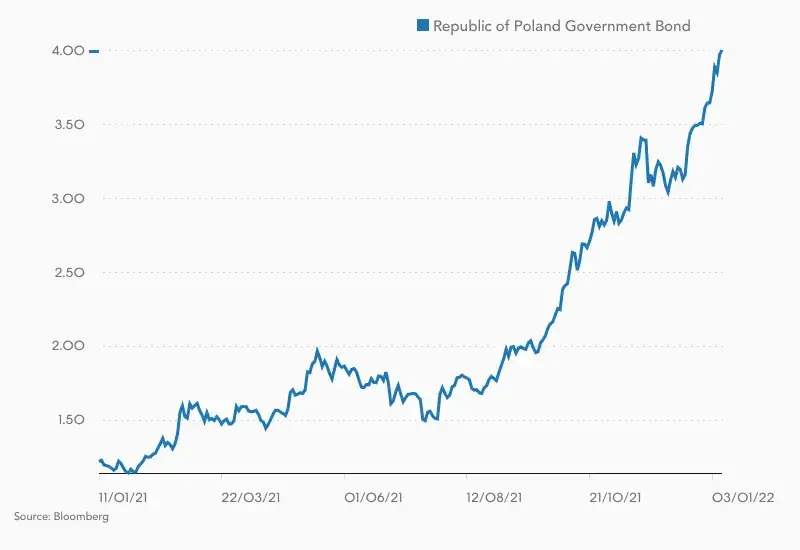

Pod koniec 2025 roku globalny rynek obligacji skarbowych prezentuje zróżnicowany obraz. Rentowność 10-letnich obligacji skarbowych Stanów Zjednoczonych oscyluje w okolicach 4,1-4,2%. Jest to wynik polityki Rezerwy Federalnej, która stara się zapanować nad inflacją, jednocześnie sygnalizując potencjalne obniżki stóp w przyszłości. W porównaniu do USA, europejskie rynki oferują niższe rentowności. Niemieckie "bundy", uważane za jedne z najbezpieczniejszych aktywów na świecie, oferują stopy procentowe poniżej poziomu amerykańskiego, co odzwierciedla odmienną ścieżkę dezinflacji i politykę Europejskiego Banku Centralnego.

Różnice w polityce monetarnej Fed i EBC mają bezpośrednie przełożenie na rentowności obligacji w ich jurysdykcjach. Fed, działając w gospodarce o silniejszym impulsie inflacyjnym, utrzymywał stopy procentowe na wyższym poziomie przez dłuższy czas, co przekłada się na wyższe rentowności amerykańskich obligacji. EBC, choć również walczy z inflacją, stosował nieco odmienną strategię, co skutkuje niższymi rentownościami w strefie euro. Dla inwestorów oznacza to konieczność analizy tych różnic przy podejmowaniu decyzji o alokacji kapitału.

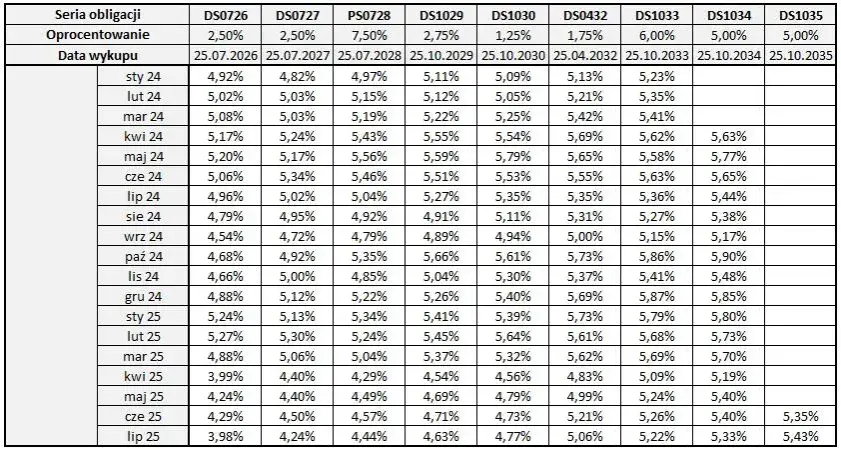

Polska na tle świata prezentuje się jako rynek oferujący wyższe rentowności. Nasze 10-letnie obligacje skarbowe zapewniają atrakcyjniejsze oprocentowanie niż te z USA czy Niemiec. Jest to w dużej mierze związane z lokalnymi uwarunkowaniami, w tym wciąż wyższą inflacją w porównaniu do gospodarek rozwiniętych oraz specyfiką polityki pieniężnej prowadzonej przez Narodowy Bank Polski. Dla inwestorów poszukujących wyższych stóp zwrotu, polski rynek długu może być interesującą opcją, choć zawsze należy brać pod uwagę specyficzne ryzyka.

Rynki wschodzące, takie jak Brazylia, oferują potencjalnie najwyższe rentowności, często przekraczające 12% dla 10-letnich obligacji. Jest to oczywiście związane z podwyższonym ryzykiem. Inwestycje w takie kraje niosą ze sobą większe ryzyko polityczne, niepewność gospodarczą oraz znaczące ryzyko walutowe. Chociaż potencjalne zyski mogą być kuszące, wymagają one od inwestora bardzo starannej analizy i świadomości związanych z nimi zagrożeń. Są to zazwyczaj inwestycje dla bardziej doświadczonych graczy.

Kluczowe czynniki wpływające na rentowność obligacji

Istnieje kilka fundamentalnych czynników, które nieustannie kształtują poziom rentowności obligacji na globalnych rynkach. Zrozumienie ich wzajemnych powiązań jest kluczem do prognozowania przyszłych ruchów cenowych i podejmowania świadomych decyzji inwestycyjnych. Te siły działają w sposób ciągły, wpływając na nastroje uczestników rynku i ich oczekiwania.

Walka z inflacją pozostaje jednym z najważniejszych czynników wpływających na rentowności. Nawet jeśli dane o inflacji CPI pokazują trend spadkowy, utrzymująca się jej wysoka dynamika jest sygnałem dla banków centralnych, że muszą pozostać czujne. Rynek nieustannie analizuje te dane, ponieważ mają one bezpośredni wpływ na przyszłe decyzje dotyczące stóp procentowych. Dlatego właśnie wiadomości o inflacji często mają większe znaczenie niż bieżące doniesienia polityczne dla wyceny obligacji.

Decyzje banków centralnych, takich jak amerykańska Rezerwa Federalna (Fed) czy Europejski Bank Centralny (EBC), są absolutnie kluczowe. Ich komunikaty dotyczące przyszłej polityki monetarnej, stóp procentowych i programów skupu aktywów są skrupulatnie analizowane przez rynek. Obecnie panuje szeroki konsensus, że cykl podwyżek stóp procentowych dobiegł końca. Rynki wyceniają już możliwość obniżek stóp w perspektywie 2026 roku, co powinno wspierać ceny obligacji, a tym samym obniżać ich rentowności.

Nie można również ignorować wpływu podaży długu. Rządy na całym świecie, w tym w USA i Europie, emitują coraz więcej obligacji, aby sfinansować swoje wydatki, często powiększone przez programy wsparcia gospodarczego. Ta rosnąca podaż długu wywiera presję na wzrost rentowności, ponieważ emitenci muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. Oczekiwania dotyczące skali nowych emisji w 2026 roku są ważnym elementem analizy dla posiadaczy obligacji.

Globalne trendy na rynku obligacji: Szanse dla polskiego inwestora

Obserwacja globalnych trendów na rynku obligacji otwiera przed polskimi inwestorami szereg możliwości dywersyfikacji portfela i potencjalnego zwiększenia zysków. Warto jednak pamiętać o specyfice polskiego inwestora i potencjalnych ryzykach, które wiążą się z inwestycjami zagranicznymi.

Najprostszym i najbardziej dostępnym sposobem na inwestowanie w zagraniczny dług są fundusze inwestycyjne oraz fundusze typu ETF (Exchange Traded Funds). Oferują one natychmiastową dywersyfikację poprzez inwestycje w koszyk różnych obligacji z całego świata. Są to narzędzia, które pozwalają na łatwe uzyskanie ekspozycji na rynki rozwinięte, rynki wschodzące, a nawet specyficzne segmenty rynku długu, bez konieczności samodzielnego analizowania poszczególnych emisji.

Jednakże, inwestując w obligacje zagraniczne, polski inwestor musi być świadomy ryzyka walutowego. Różnice kursowe między złotym a walutami, w których denominowane są obligacje (np. dolar, euro), mogą znacząco wpłynąć na ostateczny zwrot z inwestycji. Jeśli złoty umocni się względem waluty, w której posiadamy obligacje, nasze zyski mogą zostać zredukowane, a nawet zamienione w stratę. Dlatego kluczowe jest zarządzanie tym ryzykiem, na przykład poprzez stosowanie instrumentów zabezpieczających lub inwestowanie w fundusze, które same zajmują się hedgingiem walutowym.

Inwestowanie w obligacje zagraniczne jest postrzegane jako ważny element budowania zdywersyfikowanego portfela. Pozwala to ograniczyć ryzyko związane z potencjalnymi problemami gospodarczymi w Polsce. Globalna ekspozycja na różne rynki i waluty może stabilizować portfel i zmniejszać jego ogólną zmienność. W sytuacji, gdy polska gospodarka napotyka na trudności, zagraniczne aktywa mogą stanowić bufor ochronny.

Przeczytaj również: ROA: Jak efektywnie zarządzać majątkiem firmy? Przewodnik

Prognozy dla rentowności obligacji na 2026 rok

Perspektywy dla rentowności obligacji na 2026 rok rysują się jako kontynuacja trendów obserwowanych w drugiej połowie 2025 roku, choć z pewnymi niuansami. Eksperci wskazują, że rok ten może przynieść niższe stopy zwrotu z obligacji niż rok poprzedni, ale otoczenie makroekonomiczne powinno pozostać sprzyjające dla posiadaczy długu.

Scenariusz bazowy na 2026 rok zakłada, że inflacja będzie nadal spadać, a banki centralne będą kontynuować cykl obniżek stóp procentowych. To powinno prowadzić do dalszego wzrostu cen obligacji i spadku ich rentowności. Chociaż potencjał do tak dynamicznych wzrostów, jak obserwowaliśmy w okresach ożywienia po kryzysach, może być ograniczony, stabilny spadek rentowności w środowisku niskiej inflacji i łagodnej polityki monetarnej jest scenariuszem wysoce prawdopodobnym.

Niemniej jednak, na horyzoncie pojawiają się potencjalne ryzyka, które mogą wpłynąć na te prognozy. Wysoka podaż nowego długu rządowego, o której wspominaliśmy, może okazać się znaczącym czynnikiem ograniczającym potencjał dalszych spadków rentowności. Jeśli rządy będą potrzebowały sfinansować znaczące deficyty, mogą być zmuszone oferować wyższe oprocentowanie, co będzie wywierać presję na wzrost rentowności. Ponadto, zawsze istnieje ryzyko wystąpienia nieprzewidzianych zdarzeń, tzw. "czarnych łabędzi", które mogą nagle zmienić nastroje rynkowe i wpłynąć na wycenę obligacji.